密封包装市场规模、份额和行业分析,按类型(共烧陶瓷、金属罐、环氧树脂密封、陶瓷金属密封和玻璃金属密封)、按应用(传感器、光电二极管、MEMS、晶体管、激光芯片、存储器等)、按最终用途行业(航空航天与国防、医疗保健、汽车、电气与电子、电信等)以及区域预测,2026-2034年

气密包装市场概况

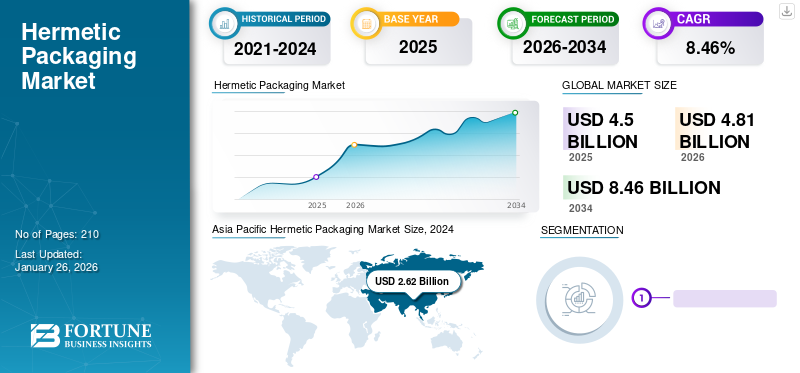

2025年,全球气密包装市场规模为45亿美元。预计该市场将从2026年的48.1亿美元增长到2034年的84.6亿美元,预测期内复合年增长率为7.32%。亚太地区在气密包装市场占据主导地位,到 2025 年,其市场份额将达到 62.60%。

此外,在先进材料和产品技术发展的推动下,美国气密包装市场预计将大幅增长,预计到 2032 年将达到 12.5 亿美元。

气密包装适用于电子元件保护其免受腐蚀性环境影响的所有应用,以确保可接受的使用寿命。航空航天和国防领域不断增加的研发活动导致包装解决方案的使用增加,从而促进了全球气密包装的增长。该包装用于许多医疗和电子设备中,以实现安全可靠的包装,从而延长电气元件的使用寿命。预计消费者对电子产品的需求将增加,并且政府对促进数字化的支持也会增加,从而推动消费者采用各种电子设备,从而加强市场的增长。

市场受到了 COVID-19 大流行的负面影响。零售商店和运输服务的关闭影响了对密封包装电子元件的需求。然而,后疫情时代航空航天和国防、汽车以及电气和电子产品的需求不断增长,预计将推动市场增长。

下载免费样品 了解更多关于本报告的信息。

全球气密包装市场要点

市场规模及预测:

- 2025年市场规模:45亿美元

- 2026年市场规模:48.1亿美元

- 2034 年预测市场规模:84.6 亿美元

- 复合年增长率:2026-2034 年 7.32%

市场份额:

- 受电子设备和组件高产量以及航空航天和国防领域政府预算增加(特别是在中国和日本)的推动,亚太地区到 2025 年将占据气密包装市场的 62.60% 份额。

- 按类型划分,陶瓷金属密封预计将在 2025 年保持最大的市场份额,这得益于其卓越的气密保护以及在植入式电子设备和复杂电子电路(例如微机电系统)中的使用不断增加。

主要国家亮点:

- 美国:在先进材料和产品技术的发展以及航空航天和电子应用的高需求的推动下,到2032年,该市场预计将达到12.5亿美元。

- 中国:快速工业化、电子元件产量增加以及航空航天和国防领域投资增加推动了经济增长。

- 德国:市场增长受到汽车制造商投资于电动汽车和自动驾驶技术的支持,这些技术需要高性能发动机和电子设备的密封保护。

- 巴西:消费者在消费电子产品上的支出不断增长,智能通信设备的普及率不断提高,正在推动对包装解决方案的需求。

- 沙特阿拉伯:战略合作伙伴关系、兼并、收购和增加的研发活动有助于稳定的市场增长和更强的区域影响力。

气密包装市场趋势

越来越关注可持续包装解决方案以缓解环境问题正在成为一种新趋势

先进材料和生产技术的发展使得密封封装的制造能够提高高性能并降低成本。电子设备减少的趋势导致了更小、更紧凑的电子元件的发展。该封装通过提供紧凑且可靠的组件外壳来实现电子设备的小型化。

此外,可持续包装解决方案的使用呈现出明显的趋势,其中结合了环保材料和生产技术来减轻环境问题。密封技术的新发展和创新用途的引入,例如刺激创新,量子计算,以及物联网设备的封装方法,预计将推动市场增长。

下载免费样品 了解更多关于本报告的信息。

气密包装市场增长因素

航空航天和电子行业采用气密密封来增强组件保护

气密包装可以保护产品免受各种环境威胁,例如湿度、湿气、污垢、大气压下的土壤,以及其他可能损害精密电子设备或中断气密产品内电气连接的自然危害。受到干扰的产品应用可能会导致灾难性的后果,容易受到恶劣环境的影响,并且需要密封。航空航天工业在飞机内的许多系统中使用气密包装密封件。

包装可确保盒子内精密电子产品的完整性。用于保护极其精密电子元件的包装解决方案的采用率显着上升,预计在预测期内将进一步升级。

消费电子产品的日益普及推动市场增长

消费电子产品正在增加密封包装解决方案的使用。购买力增强和经济强劲增长等因素正在推动智能手机的需求,最终将推高包装需求。 4G、物联网和5G等无线移动通信技术的进步也将促进其他智能设备的采用。

此外,创新家居产品的推出可能会促进产品消费。配备语音辅助和 Wi-Fi 连接的设备因其更加便利而得到广泛使用。由于所有这些因素,消费电子产品预计将推动密封包装的消费,并有望在未来几年促进市场增长。

制约因素

不完全或几乎密封包装的出现正在限制市场增长

密封封装由聚合物材料制成,而不是陶瓷、金属和玻璃,这些封装也有其他名称,例如不完全或几乎密封和准密封,预计将阻碍市场增长。如果制造、设计和测试得当,这些包装方法有望为市场提供可靠的替代品。由于近封装的优点,例如重量轻、成本较低和尺寸较小,加上预期产量的增加和标准化的发展,预计将在封装中运行,特别是对于相对于封装成本而言系统降压成本不高的产品。预计这些因素将抑制气密包装市场的增长。

气密包装市场细分分析

按类型分析

对复杂电子电路的需求不断增长推动陶瓷金属密封领域的增长

市场按类型分为共烧陶瓷、 金属罐、环氧密封、陶瓷金属密封、玻璃金属密封。

陶瓷金属密封细分市场处于领先地位,到 2026 年将占据 36.69% 的市场份额。该细分市场越来越多地应用于植入式电子设备。对复杂电子电路(例如微机电系统的多层陶瓷金属密封)的需求不断增长,正在推动该细分市场的增长。与其他材料相比,陶瓷封装提供了卓越的气密保护,这推动了该领域的增长。

玻璃金属密封由于其复杂且极其有效的生产工艺而在该领域占据第二大份额。金属密封对于密封的持久气密性至关重要,并且用于高温变化。

按应用分析

对具有出色散热和高光学精度的密封封装的需求不断增加,促进了传感器细分市场的增长

该市场按应用细分为传感器、光电二极管、MEMS、晶体管、激光芯片、存储器等。

传感器细分市场处于领先地位,到 2026 年将占据 27.27% 的市场份额。传感器细分市场占据最大的市场份额,因为传感器需要具有出色散热和高光学精度的封装。这些传感器技术对合适封装策略的需求促进了封装解决方案的使用并推动了细分市场的增长。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

安全威胁的增加推动航空航天和国防领域的增长

根据最终用途行业,市场分为航空航天和国防、医疗保健、汽车、电气和电子、 电信,以及其他。

到2026年,航空航天和国防领域将占据30.35%的市场份额。由于安全威胁日益增加、政治动态不断变化以及国防预算不断增加,航空航天和国防领域占据最大的市场份额。此外,政府和私人对太空探索的投资不断增加预计将推动该领域的增长。

由于电动汽车和自动驾驶汽车的需求增加,汽车行业占据了该领域的第二大份额。气密密封件保持了翻车装置和安全气囊设备中的传感器功能,从而促进了该领域的增长。

区域见解

我们对欧洲、拉丁美洲、北美、亚太地区以及中东和非洲的市场进行了研究。

Asia Pacific Hermetic Packaging Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区占全球市场的62.60%,估值为28.2亿美元,预计2026年将达到30.3亿美元。日本市场预计到2026年将达到7.5亿美元,中国市场预计到2026年将达到15.5亿美元,印度市场预计到2026年将达到1.6亿美元。

许多电子设备和组件的生产,加上政府对航空航天和国防领域预算的增加,特别是在中国和日本,导致该地区对该产品的需求很高。

北美

2025年,北美市场规模为8.7亿美元,占全球市场的19.28%,预计到2026年将增长至9.2亿美元。北美拥有全球第二大气密包装市场份额,航空业是包装解决方案的主要最终用途行业之一。由于该地区出现了许多航空航天公司,该行业可能会提供巨大的市场增长机会。预计到2026年美国市场将达到7.9亿美元。

欧洲

欧洲市场在 2025 年创造了 4.4 亿美元的收入,占全球市场格局的 9.89%,预计到 2026 年将达到 4.7 亿美元。由于该地区拥有一些全球最大的汽车制造商,预计欧洲将出现显着增长。这些制造商投资于电动汽车和自动驾驶先进技术,需要高性能发动机和电子设备。航天和汽车领域不断增加的研发活动预计将在预测期内推动该地区的市场增长。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到1.8亿美元。

拉美

2025 年,拉丁美洲市场规模达到 2.3 亿美元,占市场总收入的 5.22%,预计 2026 年将达到 2.4 亿美元。预计拉丁美洲将出现温和增长,原因是 增加消费者在消费电子产品上的支出。再加上智能通信设备的日益普及,例如 智能手机,预计将推动该地区对包装解决方案的需求。

中东和非洲

2025 年,中东和非洲市场价值为 1.4 亿美元,占全球收入的 3.02%,预计到 2026 年将达到 1.4 亿美元。由于能够在该地区站稳脚跟的企业的战略合作伙伴关系、兼并、收购以及不断增加的研发活动,预计中东和非洲将实现稳定增长。

气密包装市场主要公司名单

领先公司强调创新包装产品以在市场上留下印记

全球气密包装市场高度分散且竞争激烈。一些重点企业专注于在包装行业提供创新包装,以在市场上站稳脚跟。他们不断专注于创新并扩大跨地区的客户群。

TELEDYNE、肖特、Amkor Technology, Inc.、KYOCERA Corporation、Materion Corporation、Egide、SGA Technologies、Complete Hermetics、Coat-X SA、Mackin Technologies 等是一些主要的市场参与者。该行业的许多其他参与者都专注于提供先进的包装解决方案。

主要公司简介:

- 特莱达因(我们。)

- 肖特(德国)

- Amkor Technology, Inc.(美国)

- 京瓷公司(日本)

- Materion 公司(美国)

- 艾吉德(法国)

- SGA 技术(英国)

- 完全密封(美国)

- Willow 技术有限公司(英国)

- 麦金科技(日本)

主要行业发展:

- 2023 年 8 月 –EPC Space 推出新型抗辐射 GaN 器件。该公司推出了两款新型抗辐射氮化镓晶体管,具有超低电阻和高电流能力,适用于高功率密度解决方案。这些器件采用密封封装,占地面积非常小。

- 2022 年 10 月 - Hermetic Solutions Group 收购了 RHP DiaCool 知识产权。收购这种高性能导热材料为 Hermetic Solutions Group 翻开了新的篇章,让其能够在 HSG 设施中拥有和构建 DiaCool,并为客户提供下一代解决方案客户的产品设计。

- 2021 年 5 月 - GEA 加热与制冷技术公司继续开发其半封闭产品组合。该公司推出了两款新的螺杆压缩机型号:GEA 350 和 400。该公司还推出了全新的 GEA Grasso X 半封闭螺杆压缩机组。

- 2021 年 1 月- MacDermid Alpha Electronics Solutions 发布了 STAYDRY H2-3000PSA,这是一种用于气密包装的氢气和湿气吸收剂。该产品添加了新开发的专有粘合剂,可满足医疗、电信和航空航天应用的严格除气和粘合测试要求。

- 2020 年 1 月 - MacDermid Alpha Electronics Solutions 宣布推出用于密封封装的 STAYDRY Z20 Moisture Getter。该产品是一种有机硅薄膜吸湿剂,采用新开发的专有背衬粘合剂,可满足电信、航空航天和医疗领域的严格除气和粘合测试,符合 MIL-STD 883 方法 5011.6。

报告范围

该报告提供了详细的市场分析,重点关注领先公司、竞争格局、产品/服务类型、波特五力分析、市场份额以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.32% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2026年全球气密包装市场规模为48.1亿美元,预计到2034年将达到84.6亿美元,预测期内复合年增长率为7.32%。

预计全球市场在预测期内将以 7.32% 的复合年复合增长率增长。

对敏感电子元件的强大保护需求不断增长,特别是在航空航天、国防、汽车和医疗保健领域,推动了市场的发展。此外,消费电子产品的扩张以及物联网和 5G 技术的采用正在推动市场增长。

气密封装主要用于传感器、光电二极管、MEMS、晶体管、激光芯片和存储设备。这些应用受益于封装在恶劣环境下提供气密密封、热保护和高可靠性的能力。

在中国、日本和韩国等国家大规模电子制造以及政府对航空航天和国防领域大力投资的推动下,亚太地区在全球气密包装市场占据主导地位,到2025年将占据超过62.60%的市场份额。

主要趋势包括电子元件的小型化、对可持续和环保材料的日益关注,以及量子计算和物联网设备封装的创新。此外,新的密封技术正在以降低的成本提高包装性能。

主要挑战之一是近密封包装替代品的出现,它使用更便宜、更轻的聚合物材料。这些替代品可能会限制不强制要求完美气密性的非关键应用的市场增长。

航空航天和国防工业由于对保护电子设备免受极端条件影响的环境密封系统的迫切需求而引领市场。其次是汽车行业,特别是电动汽车和自动驾驶汽车。

全球气密包装市场的知名公司包括 TELEDYNE、SCHOTT、Amkor Technology、KYOCERA Corporation、Materion Corporation 和 Egide。这些参与者专注于产品创新、材料开发和全球扩张,以巩固其市场地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210