高功率 DC-DC 转换器市场规模、份额和行业分析,按类型(隔离和非隔离)、隔离(输入电压、输出电压和冷却系统)、非隔离(输入电压、输出电压和冷却系统)、输入电压(100V 至 500V 和 500V 至 1000V)、输出电压(100V 至 500V 和 500V 至 1000V) 1000V),按最终用户(汽车、能源与电力等)和区域预测,2026-2034 年

高功率DC-DC转换器市场规模及行业概况

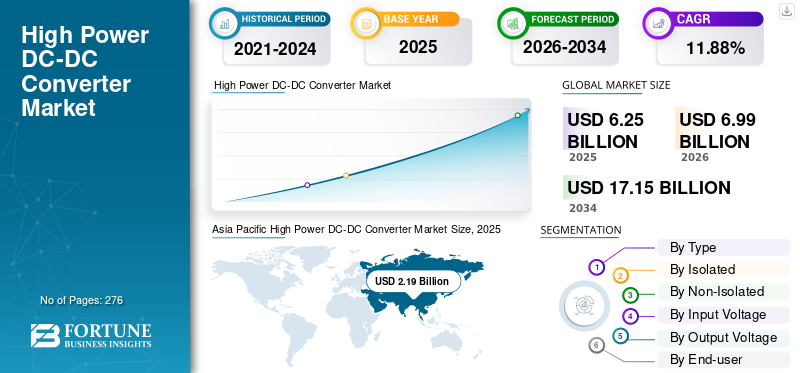

2025年全球大功率DC-DC转换器市场规模为62.5亿美元,预计将从2026年的69.9亿美元增长到2034年的171.5亿美元,2026-2034年复合年增长率为11.88%。亚太地区在高功率 DC-DC 转换器市场占据主导地位,2025 年市场份额为 54.94%。

大功率DC-DC变换器是采用高频开关、电感、变形金刚和电容器,以将开关噪声平滑至稳定的直流电压。当输入电压和输出电流变化时,闭合反馈环路保持恒定的输出电压。该转换器适用于计算机、笔记本电脑、移动电话、航天器、公共汽车和照明系统,应用于消费电子、IT 和电信、能源和电力以及汽车等各个领域。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

高功率 DC-DC 转换器市场要点

- 2025 年市场规模:62.5 亿美元

- 2026 年市场规模:69.9 亿美元

- 2034 年预测市场规模:171.5 亿美元

- 复合年增长率:2026-2034 年 11.88%

- 到 2025 年,亚太地区将占据高功率 DC-DC 转换器市场的 54.94% 份额。

- 预计到 2025 年,隔离细分市场将占据 60% 的份额。

- 预计 100-500V 细分市场将在预测期内主导市场。

亚太地区

亚太地区 2025 年价值为 34.3 亿美元,预计 2026 年将达到 38.4 亿美元。

北美

在物联网采用和半导体投资的推动下,北美预计在预测期内将出现显着增长。

欧洲

欧洲 在消费电子产品日益普及的支持下,预测期内复合年增长率预计将达到 11.92%。

我们。

美国政府对半导体制造和技术创新的支持预计将加速市场增长。

日本

日本 汽车、工业和消费电子应用对先进电力电子产品的需求不断增长,预计将支持市场扩张。

阅读更多

高功率 DC DC 转换器市场趋势

由于其广泛的用途,产品的技术特征不断增强,成为领先的市场趋势

新型高功率 DC-DC 转换器在输入输出电压范围、提高效率、噪声优化、数字接口、电源管理、多通道输入和输出以及安全标准等领域具有新技术特性。 GaN 技术的进步以及增强的热管理系统已将高功率转换器的功率密度提高到 5 kW/In3 以上。 3D 打印技术的进步可以提供先进的结构,同时为高功率转换器设计高效的热管理解决方案。亚太地区高功率 DC-DC 转换器市场从 2020 年的 18.1 亿美元增长到 2021 年的 21.9 亿美元。

例如,2022年8月,Alencon Systems推出了一款名为“CUBE”的新型DC-DC转换器,额定功率从430 kW起,适用于储能和太阳能模块应用。 CUBE 降低了总体成本太阳能通过减少所需电源块的数量来进行项目。

新型高功率转换器最大限度地减少了噪声和电磁干扰。电磁兼容性标准可确保设备正常运行和 EMI 控制,从而防止不必要的影响。

- Flex 电源模块的 BMR683 高功率 DC-DC 转换器具有符合 EN55022/EN55032、CISPR 22/CISPR 32 和 FCC 第 15J 部分规定的 EMC 规范

- Traco Power 的 TMR 4 系列具有符合 EN55032 和 FCC 第 15 部分(A 类和 B 类)的 EMC 规格。

高功率 DC DC 转换器市场增长因素

增加风能和太阳能投资以推动市场增长

人们日益关注通过减少燃煤发电厂以及转向风能和太阳能等可再生能源来减少碳排放,这将增加全球对高功率转换器的需求。

- 2022年9月,根据2022年通货膨胀削减法案,美国政府计划到2030年投资超过3000亿美元用于风能和太阳能发电项目。

- 2022年8月,丹麦和德国宣布投资90亿美元建设3吉瓦风力发电厂。

- 2022年8月,沙特宣布投资24亿美元在乌兹别克斯坦建设风力发电厂。

中国的目标是在戈壁和其他沙漠地区建设450吉瓦的太阳能和风能发电站。截至2021年12月,中国拥有306吉瓦的太阳能发电和328吉瓦的风力涡轮机。

- 印度在可再生能源领域投资145亿美元,目标是到2030年实现可再生能源发电量450吉瓦。

除了风能和太阳能之外,氢燃料电池的技术发展也将促进高功率转换器的增长,特别是通过其在电解水生产燃料电池氢气方面的应用。

- 2022年8月,新南威尔士州政府授予了价值239.9亿美元的合同,建设10个风电项目。

电动汽车需求增加带动产品需求增加

随着人们对环境、可再生能源和清洁能源解决方案的日益关注,全球对电动汽车和混合动力电动汽车的需求不断增加。电动汽车(包括纯电动和插电式混合动力汽车)销量在 2021 年翻了一番,达到 66 亿辆的新纪录。电动汽车销量的猛增导致对高功率 DC-DC 转换器的需求增加。

到 2021 年,一半以上的电动汽车将在中国组装,中国将保持其制造主导地位。这导致亚太地区对此类转换器的需求增加。这些转换器用于电动汽车充电站。全球电动汽车充电基础设施的增加导致对高功率 DC-DC 转换器的需求增加。

根据两党基础设施法,美国政府计划到2030年投资75亿美元在全美新建50万个电动汽车充电站。

- 据中国电动汽车充电基础设施促进联盟(EVCIPA)统计,截至2022年6月,全国充电桩保有量达39.2亿个,同比增长101.2%。

制约因素

与电源转换器相关的高频噪声阻碍市场增长

开关转换器容易产生噪声。配备DC-DC转换器的功率电感器的主要部件在交流开关和频率脉冲波在可听范围内流动时经常会振动,从而产生噪音。当输入电压高于、低于或等于输出时,就会产生这种噪声。转换器需要执行升压和降压功能。高功率转换器在许多领域都有应用,但价格昂贵。成本因素可能会限制转换器的需求。

DC-DC 转换器的保持时间极短可能会阻碍市场增长

DC-DC 转换器的保持时间非常短,通常为皮秒。保持时间是指电源输入丢失后转换器在其限制范围内运行的持续时间。这可能会在数据处理和其他计算机相关应用程序中产生问题,需要更长的等待时间才能有序关闭系统。保持时间还根据小模块中使用的输出电容器的尺寸和值而变化。为了增加保持时间,可能必须增加电容器的尺寸。这些因素可能会阻碍高功率 DC-DC 转换器市场的增长,因为客户可能会寻找噪声较小的替代品。这可能会导致市场收入小幅下降。

大功率DC DC转换器市场细分分析

按类型分析

由于电力电子器件的高电压灵活性,隔离段命令类型段

按类型划分,市场分为孤立市场和非孤立市场。隔离式细分市场将在 2021 年占据市场主导地位。预计到 2025 年将占据 60% 的份额。隔离式 DC-DC 转换器使用变压器来消除输入和输出之间的直流路径。对快速充电站、灵活电源转换器和消费电子产品的需求不断增长将推动市场增长。此外,需求也在增加 电力电子适用于工厂自动化、医疗领域、航空航天和汽车领域的各种应用。

非隔离高功率转换器在输入和输出之间有一个直流路径。预计到 2029 年,工业电源系统需求的不断增长将推动非隔离部分在全球高功率 DC-DC 转换器市场份额的增长。

通过孤立分析

通过输入电压分析

由于预测期内电力电子技术的广泛使用,100-500V 细分市场预计将以最高复合年增长率增长

根据隔离输入电压,市场分为100V至500V和500V至1000V。

由于其在汽车和电信领域的广泛应用,100-500V 细分市场预计将成为市场主导。此外,这些转换器的额定输入电压为 100-500V,具有高开关能力和低噪声。因此,预计该领域将在预测期内出现显着增长。

通过输出电压分析

由于 2022-2029 年电动汽车市场的高采用率,100-500V 输出电压细分市场将见证最高复合年增长率

根据隔离输出电压,市场分为100V-500V和500V-1000V。由于越来越多的采用,100-500V 细分市场将见证最高的复合年增长率电动汽车 (EV)用于商业运输的混合动力电动汽车(HEV)。由于在以高频开关为主要重点的海军和海上作业制造的船舶中采用这些 DC-DC 电源转换器,500-1000V 以上的输出电压将出现适度增长。

通过冷却系统分析

风冷系统凭借较低的热阻在电力电子领域占据主导地位

基于隔离冷却系统,市场分为风冷和液冷。

到 2025 年,风冷细分市场预计将产生 22.99 亿美元的收入。由于与被动散热方法相比,定制的冷却性能和相同体积的热阻更低等各种优势,预计该细分市场将在预测期内主导市场。由于中高功率应用中的各种应用,预计该细分市场也会增长。

由于工作温度范围非常宽,液冷系统在预测期内将出现显着增长。该细分市场在恶劣环境中拥有广泛的应用。此类类型的直流-直流转换器用于工业激光器和充电站等高功率工业设备。

通过非孤立分析

通过输入电压分析

由于无缝工业电源需求的增长,100-500V 细分市场预计将增长

根据非隔离输入电压,市场分为100V至500V和500V至1000V。由于 100-500V 领域在工业、可再生能源和 RES 系统中的广泛应用,预计将在市场上占据主导地位。因此,预计该领域将在预测期内出现显着增长。

500V 至 1000V 细分市场将在预测期内出现显着增长。该领域的增长归因于高功率工业应用效率的提高。

通过输出电压分析

由于高功率应用需求的增加,100V 至 500V 输出电压段将实现最高复合年增长率

根据非隔离输出电压,市场分为100V-500V和500V-1000V。由于效率提高和尺寸更小,100-500V 输出电压段将实现最高复合年增长率。由于这些DC-DC电源转换器在工业设备信息和通信户外照明中的采用,500-1000V以上的输出电压将出现适度增长。

通过冷却系统分析

由于采用率不断提高,风冷系统将占据细分市场主导地位

基于非隔离冷却系统,市场分为风冷和液冷。由于各种优势,风冷部分预计将在预测期内主导市场,此外,气流通常是最具成本效益的热管理选项,确保最高的平均故障间隔时间 (MTBF) 评级,因为没有额外的机械部件来产生空气流动。

液冷领域将在预测期内出现显着增长。该地区的增长得益于航空等行业的广泛产品使用。此外,液体冷却系统对于风扇和空气冷却系统受到限制的狭小空间来说是一个很好的解决方案。

通过输入电压分析

由于应用广泛,100V 至 500V 细分市场预计将成为增长最快的细分市场

根据输入电压,市场分为100V至500V和500V至1000V。预计 100V 至 500V 细分市场将成为 2022 年至 2029 年期间增长最快的细分市场。该领域的增长归因于电力损耗减少和成本降低。此外,这种输入电压在需要稳定电压的电池应用中的使用有所增加。

通过输出电压分析

由于输出电流的动态控制,100V 至 500V 细分市场将主导市场

根据输出电压,市场分为100V至500V和500V至1000V。 100V 至 500V 细分市场将在预测期内实现最高增长。这一增长是由于与高功率 DC-DC 相关的问题(例如电磁兼容性、输出电流的安全问题等)的减少。因此,在各种应用中越来越多地采用 100V 至 500V 输出电压。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于电动汽车市场对产品的高需求,汽车细分市场将占据最高份额

根据最终用户,市场分为汽车、能源和电力等。由于需求旺盛,尤其是新兴国家的需求强劲,汽车领域在 2021 年占据了主要地位。此外,在过去的三到四年里,随着物联网的采用不断增加,DC-DC 转换器的需求和采用也不断增加。需求的增加还归因于对增加功率密度、采用智能电网、储能系统、电动汽车和商用车。预计2021年汽车领域将占据39.59%的份额。

区域分析

Asia Pacific High Power DC-DC Converter Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

全球市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

亚太地区以 2025 年 34.3 亿美元的估值主导市场,预计 2026 年将达到 38.4 亿美元。预计亚太地区将在预测期内展现出最高的市场主导地位。由于电动汽车(EV)市场、卫星应用、可再生能源和其他领域的扩张,它也将成为 DC-DC 转换器不断增长的市场。此外,由于制造业的增加和新产品的推出,未来几年的产品需求将会增长。该地区的增长还得益于主要市场参与者在高功率 DC-DC 转换器开发方面的投资增加。到 2025 年,日本高功率 DC-DC 转换器市场将达到 1.497 亿美元。预计印度在预测期内的复合年增长率将达到 14.48%。

- 2021年1月,阿里巴巴集团与上汽集团合作在中国推出了两款电动汽车车型,品牌为IM(Intelligence in Motion)。 CATL为这些车辆供应电池。

- 2021年9月,G-Pulse与Silicon Mobility合作开发用于新能源汽车(NEV)的多相、高压、双向、交错式大功率DC-DC转换器平台,包括燃料电池电动汽车(FCEV)、纯电动汽车(BEV)、混合动力电动汽车(HEV)和插电式混合动力电动汽车(PHEV)。

北美

预计在预测期内,北美高功率 DC-DC 转换器市场份额将显着上升。该地区市场的增长是由于越来越多地采用物联网 (IoT)用于数字电源管理和控制的手术设备的技术和进步,预计将推动全球市场的扩张。此外,2022年3月,众议院民主党核心小组议长哈基姆·杰弗里斯表示,他相信提振美国半导体行业的立法已取得重大进展,并将于7月底达成协议。该法案将提供520亿美元的芯片生产补贴,并鼓励美国科技创新与中国竞争。

欧洲

在预测期内,欧洲市场预计将快速增长。欧洲拥有第二大大功率 DC-DC 转换器市场份额,其中包括英国、德国和法国等国家。预计欧洲在预测期内的复合年增长率为 11.92%。该领域的增长归因于消费电子产品中越来越多地采用这些转换器。此外,2020 年 9 月,BAE Systems 宣布与英国 TT Electronics 签订合同,负责高功率 DC-DC 的设计、开发和鉴定,以支持 Tempest 项目。该装置将用于飞行控制系统 (FCS),为 FCS 内的许多元件提供电源转换功能。

世界其他地区

由于电力电子和电信领域的投资有限,预计世界其他地区在 2022 年至 2029 年期间将经历缓慢增长。然而,阿联酋和其他邻国对航空运营的投资增加预计将在不久的将来创造一些增长机会。

主要行业参与者

增加投资由主要参与者推动市场增长

市场竞争格局显示出 ABB Ltd、Analog Devices Inc. 和 TDK Corporation 等特定参与者的主导地位。这些公司专注于设计和开发先进的 DC-DC 电源转换器、集成 5G 网络功能,适用于消费电子、航空航天和卫星等应用,以推动市场增长。此外,可再生能源领域的主要参与者对研发和采用高功率转换器的持续投资、对产品创新的高度重视以及与政府和相关机构的长期合同将支持这些公司保持其市场地位。

顶级高功率 DC-DC 转换器公司名单:

- ABB有限公司(瑞士)

- Analog Devices Inc.(美国)

- 起重机公司( 我们。)

- 台达电子 (中国台湾地区)

- 英威腾(中国)

- 英飞凌科技(德国)

- Kiepe Electric Schweiz AG(瑞士)

- 恩智浦半导体(荷兰)

- 瑞萨电子公司(日本)

- 谢弗公司(美国)

- 意法半导体(瑞士)

- TDK株式会社(日本)

- 德州仪器(美国)

- Vicor 公司(美国)

- Zekalabs(保加利亚)

主要行业发展:

- 2022 年 3 月 -中国逆变器制造商LuxpowerTek推出了一款新型DC-DC耦合光伏储能转换器,额定功率为100kW。 LSP 100K被描述为一种新型转换器,可以将原来并网的光伏系统变成储能装置。此外,这款新型转换器的直流输入电压范围为 300-1,000V,并具有 24 个输入串和 12 个输出串。它的尺寸为 1,015x680x310mm,重量为 140kg。

- 2022 年 3 月 -Zekalab 通过多项机械和操作升级更新了其 20kW DC-DC 设备。新的升级包括改进的机械韧性、改进的耐热性、改进的控制算法和新的操作模式。

- 2021 年 9 月- G-Pulse 和 Silicon Mobility 合作开发用于新能源汽车 (NEV) 的多相、高压、双向、交错式大功率 DC-DC 平台,包括燃料电池电动汽车 (FCEV)、纯电动汽车 (BEV)、混合动力电动汽车 (HEV) 和插电式混合动力电动汽车 (PHEV)。

- 2021 年 5 月- TDK公司(TDK)宣布与宁德时代新能源科技有限公司(CATL)建立合作伙伴关系,以加强其电动汽车电气元件和DC-DC转换器业务。 TDK 为 CATL 的汽车电气和电源产品提供产品。

- 2022 年 8 月- 随着中国和美国急于增加国内芯片供应,一家国际半导体制造商将投资 75 亿美元在天津市建设新工厂。

报告范围:

该研究报告提供了市场的详细信息,重点关注 DC-DC 类型、输入电压、输出电压、最终用户和主要参与者等方面。此外,该报告还提供了有关市场趋势、竞争格局、市场竞争、产品定价和市场状况的信息,重点关注发展行业的关键点。除了上述因素外,还包括近年来影响全球市场规模的几个因素。

[哈希尔IMBZB]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、隔离式、非隔离式、输入电压、输出电压、最终用户和地理位置 |

|

按类型

|

|

|

通过隔离

|

|

|

|

经过 非隔离式

|

|

|

经过 输入电压

|

|

|

经过 输出电压

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2026年全球高功率DC-DC转换器市场价值为69.9亿美元,预计到2034年将达到171.5亿美元,预测期内复合年增长率为11.88%。

复合年增长率为 11.88%,市场将在预测期内(2026-2034 年)呈现快速增长。

主要增长动力包括电动汽车的普及、可再生能源项目的扩展以及基于 GaN 的设计和热管理系统等转换器技术的进步。

主要的最终用户是汽车、能源和电力、电信以及航空航天和国防行业,其中转换器对于高效的能量传输和电压调节至关重要。

两种主要类型是隔离式和非隔离式转换器。隔离转换器因其增强的安全性和系统隔离能力而广泛应用于高压应用。

主要公司包括 ABB、Analog Devices、Delta Electronics、Infineon Technologies、TDK Corporation、Texas Instruments 和 Vicor Corporation 等。

新兴趋势包括宽带隙半导体(如 GaN 和 SiC)的集成、模块化转换器架构、双向功率流以及增强的 EMI/EMC 合规性以实现更清洁的电源。

主要限制因素包括噪声、短保持时间和高制造成本,这可能会限制在敏感或预算有限的应用中的采用。

在全球电气化趋势、智能电网发展以及可持续能源和交通基础设施投资增加的推动下,到 2034 年,该市场预计将出现强劲增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 276

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道