军用传感器市场规模、份额和行业分析,按平台(地面、机载、海军、太空)、按组件(硬件、软件)、按应用(导航与通信、情报与侦察、电子战、指挥与控制、监控与监视、目标识别)以及区域预测,2026-2034年

军用传感器市场规模和行业概述

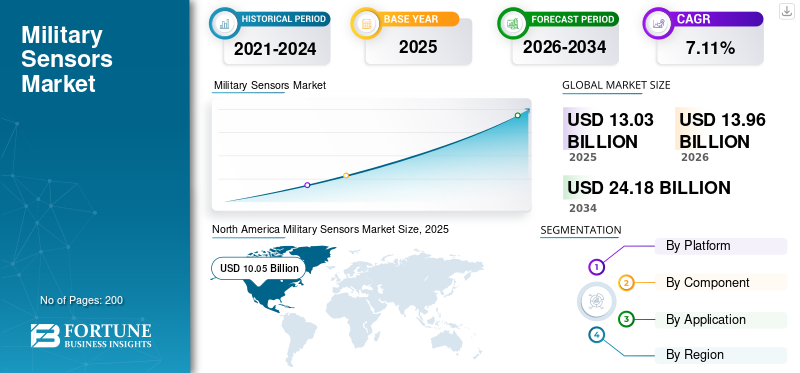

2025年,全球军用传感器市场规模为130.3亿美元。预计该市场将从2026年的139.6亿美元增长到2034年的241.8亿美元,预测期内复合年增长率为7.11%。北美主导军用传感器市场,2025年市场份额为38.74%。

复合年增长率的突然上升归因于该市场的需求和增长,一旦疫情结束,就会恢复到疫情前的水平。

安防系统依赖于智能化和智能化的传感器技术,因此传感器已成为军事系统的重要组成部分。军用传感器市场的增长归因于微机电系统(MEMS)的发展。微陀螺仪、微测辐射热计和微镜等基于 MEMS 的设备的日益普及预计将促进市场的增长。此外,各国实施的军事现代化计划预计将支持市场增长。

下载免费样品 了解更多关于本报告的信息。

全球军用传感器市场概况及亮点

市场规模及预测:

- 2025年市场规模:130.3亿美元

- 2026年市场规模:139.6亿美元

- 2034 年预测市场规模:241.8 亿美元

- 复合年增长率:2026-2034 年 7.11%

市场份额:

- 受大量国防预算、持续的现代化计划以及雷神公司和霍尼韦尔等主要参与者的推动,北美在 2025 年将占据军事传感器市场的 38.74% 份额。

- 按平台划分,由于美国、中国和印度战斗机、无人机和直升机的采购不断增加,机载领域预计将呈现最高的复合年增长率。

主要国家亮点:

- 美国:国防部继续大力投资先进传感器技术,推出可穿戴式 COVID-19 传感器等举措,并扩大对电子战系统的资助,加速市场增长。

- 中国:不断加剧的地缘政治紧张局势和快速的军事现代化计划正在推动机载和地面平台对基于 MEMS 和 EO/IR 的传感器的需求。

- 印度:边境紧张局势和不断增长的国防预算正在推动集成先进传感器的无人机和装甲车的采购增加,以进行监视和战备。

- 英国:英国国防部通过 DASA 等项目加大了对下一代光电/红外传感器开发的投资,并于 2020 年向 13 个项目拨款 280 万美元。

军用传感器市场趋势

无线传感器网络 (WSN) 的出现是一个突出趋势

无线传感器网络 (WSN) 是一项即将推出的技术,将在远程位置监控方面发挥重要作用。无线传感器网络是由适当的通信基础设施辅助的传感器集合,专为监视和记录不同位置的不同条件而设计。无线传感器网络可用于多种军事应用,例如地震活动监测、军事监视等。网络技术的进步预计将通过有效地传递关键信息来提高作战行动的效率。

下载免费样品 了解更多关于本报告的信息。

军用传感器市场增长因素

对军用飞机和装甲车的需求不断增长,推动增长

美国、中国和印度等国对加强防御能力的日益关注预计将增加对军事传感器的需求。下一代军用飞机由于作战方法的变化,装甲车配备了先进的传感器和网络系统。为改善防空能力而增加军用飞机采购预计将推动市场增长。

- 例如,2020年8月,美国国防部授予洛克希德·马丁公司一份价值620亿美元的为期10年的合同,用于生产F-16对外军售飞机。

此外,英国和保加利亚等欧洲国家对装甲车的需求不断增长,预计将进一步刺激军用传感器的机会。

- 例如,2019年11月,英国陆军投资36亿美元购买8X8高机动性、网络化装甲车。

因此,装甲车和军用飞机采购的增加预计将支持市场的增长。

微机电系统 (MEMS) 的快速现代化推动增长

光学 MEMS 和 RF-MEMS 器件在开发满足特殊军事要求的军用传感器方面发挥着至关重要的作用。由于尺寸紧凑、功耗低、可靠性高,MEMS最适合开发监控、无人机电子、战场坦克、导弹和军用传感器。无人机 (UAV)。此外,基于MEMS和纳米技术的传感器被广泛采用来监测战场环境和武器健康状况,预计这将推动市场增长。预计未来战场冲突的胜利将取决于基于 MEMS 的传感器设备的快速结合。因此,MEMS 技术的创新预计将在预测期内推动市场增长。

制约因素

军用传感器设计的复杂性可能会阻碍增长

随着采用传感器的趋势,军用传感器设计的复杂性也在增加。物联网 (IoT)人工智能(AI)预计将阻碍市场的增长。在军事传感器中采用人工智能有很多优点,尽管它可能会带来各种挑战。人工智能技术有利于轻松决策、自主操作,并可以提高操作速度。然而,该技术可能容易受到不同类型的操纵的影响且不可预测,因此基于人工智能的传感器的设计很复杂。此外,北美和欧洲许多国家减少了国防预算,预计这将对市场产生负面影响。

细分分析

按平台分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于军用飞机采购量增加,机载领域将呈现最高复合年增长率

根据平台,市场分为地面、机载、海军和太空。由于美国、中国和印度等国家越来越多地采购军用直升机、战斗机和军用无人机(UAV),预计机载市场将以高复合年增长率增长。多种搜索和跟踪、监视和监视飞机中集成了许多传感器,例如红外传感器、电光红外传感器 (EOIR) 等。

- 预计2019年机载市场份额将达到27.03%。

地面细分市场预计将在 2019 年占据市场主导地位。该细分市场的增长归因于装甲车的升级计划以及对地面车辆的高需求无人地面车辆。广角传感器、光电传感器等传感器安装在坦克和其他装甲车辆的监视探测系统、导航系统、火控系统中。

- 例如,2020 年 3 月,FLIR Systems 获得美国空军 (USAF) 价值 2300 万美元的合同,向美国空军供应近 200 辆 Centaur 无人地面车辆及其备件。

按成分分析

越来越多地采用人工智能系统将推动软件领域快速增长

根据组件,市场分为硬件和软件。硬件部分进一步分为LiDAR传感器、磁传感器、压力传感器、温度传感器、力传感器、雷达传感器、加速度计、速度传感器、振动传感器、扭矩传感器、接近传感器、陀螺仪、GPS传感器、声纳、激光目标指示器、攻角传感器、流量传感器、位置传感器。

无人系统对激光雷达传感器不断增长的需求预计将推动市场增长。磁传感器用于军队中的位置跟踪和导航目的。由于各国军队或国防部队对陆地、海军和空中车辆的采购不断增加,压力、温度、扭矩、速度、流量以及液位和力传感器领域预计将大幅增长。

地震传感器用于陆地目标探测,例如导弹发射器、坦克和装甲运兵车。由于接近传感器在机载和地面平台中越来越多地用于监视目的,预计对接近传感器的需求将会增加。由于固定翼军用飞机采购量的增加,预计攻角 (AOA) 传感器领域将大幅增长。

由于通过机器学习和人工智能(AI)实时分析和处理数据的需求不断增长,预计软件领域将高速增长。美国陆军专注于人工智能项目,例如空军的战斗管理系统。人工智能系统的发展将对软件系统的开发提出很高的要求。

按应用分析

国防预算激增推动电子战领域呈现显着增长

根据应用,市场分为导航与通信、情报与侦察、电子战、指挥与控制、监控与监视以及目标识别。这电子战由于美国等几个国家对电子战的投资不断增加,预计该领域将成为增长最快的领域。

- 例如,美国国防部2020年的电子战资金增加了16.8%。此外,中国、印度等新兴经济体在过去2-3年也大幅增加了国防开支。

预计监测和监视领域将在整个预测期内呈现显着增长。这一增长归因于叙利亚、伊拉克等中东国家之间不断加剧的争端和冲突。

在指挥和控制中使用态势感知有助于解决复杂问题并轻松做出决策。态势感知使用各种传感器来收集有关其环境元素的信息。由于军队对态势感知的需求不断增长,预计指挥与控制领域将会增长。例如,2020 年 9 月,CAE USA Mission Solutions Inc. 获得了美国特种作战司令部 (USSOCOM) 的全球态势感知项目合同,以提供下一代指挥和控制能力。此外,恐怖活动的增加预计将推动该领域的增长。

区域分析

North America Military Sensors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

全球军事传感器市场分为北美、欧洲、亚太地区和世界其他地区。 2019 年,北美市场占据主导地位,达 100.5 亿美元。这一增长可归因于现代化计划和举措的实施,例如 3D 远征远程雷达等。美国政府在国防装备上投入大量资金,为国防工业创造了良好的增长氛围。此外,雷神公司和霍尼韦尔国际公司等主要参与者的存在预计将支持该地区的市场增长。

预计亚太地区在预测期内将以最高的复合年增长率增长。中印地缘政治紧张局势以及印巴领土争端不断加剧,导致这些新兴国家纷纷增加国防预算。对先进威胁检测系统不断增长的需求预计将有助于该地区的市场增长。

由于德国和西班牙等国家国防预算的增加,预计欧洲市场将大幅增长。此外,英国国防部增加对 EOIR 传感器的采购预计将促进欧洲市场的增长。

- 2020 年 5 月,英国国防与安全加速器 (DASA) 授予了约 13 份价值 280 万美元的合同,用于开发增强型光电和红外 (EOIR) 传感器。这些合同授予了欧洲的各个中小型工业。

沙特阿拉伯和以色列等中东国家增加了国防开支,预计将支持市场增长。此外,伊朗、伊拉克和叙利亚等国家之间的领土争端导致监视和监控传感器的采购增加。预计这将有助于区域市场的增长。

主要行业参与者

洛克希德·马丁公司是提供红外传感器解决方案的知名企业

洛克希德马丁公司是提供红外传感器系统的领导者。该公司拥有广泛的产品组合。美国国防部是该公司的主要客户,因此在市场上拥有稳定的地位。该公司投资于研发和新产品创新活动。此外,它还专注于合并、协议和合同,以维持其市场地位。此外,参与者还注重战略合作伙伴关系、收购和合并,以扩大其能力并维持其在市场中的全球地位。

顶级军事传感器公司名单:

- 霍尼韦尔国际公司(美国)

- 泰雷兹集团(法国)

- 柯蒂斯莱特公司(美国)

- TE 连接有限公司(美国)

- 雷神公司(美国)

- Kongsberg Gruppen ASA(挪威)

- BAE系统公司(英国)

- 洛克希德·马丁公司(美国)

- Imperx, Inc.(美国)

主要行业发展:

- 2021年7月, QinetiQ Inc. 获得美国陆军价值 2400 万美元的合同,建造 3 个 SPECTRE 下一代全光谱高光谱原型传感器。该传感器使载人飞机和多任务无人机系统 (UAS) 能够与其他关键传感器有效载荷和武器并行运行。

- 2021年6月雷神技术公司和 L3Harris 技术公司获得了价值约 437 万美元的合同,为美国陆军的高精度探测和开发系统 (HADES) 开发原型通信情报 (COMINT) 和电子情报 (ELINT) 传感器。

- 2021年3月, 柯林斯航空航天公司获得美国空军授予的不定交付/不定数量 (IDIQ) 合同修订版,以交付其 FastJet 侦察吊舱。该吊舱与 MS-110 多光谱机载侦察系统集成。 MS-110 传感器采用多光谱技术,可提高情报能力并改善能见度较差的情况下的图像

- 2020年12月, – BAE Systems PLC 获得洛克希德·马丁公司价值 6000 万美元的合同,为远程反舰导弹 (LRASM) 提供先进的导弹导引头。导引头包括瞄准技术和远程传感器,可帮助隐形导弹探测并攻击受保护的敌舰。

报告范围

定制请求 获取广泛的市场洞察。

军用传感器市场研究报告对市场进行了详细分析,重点关注关键参与者、传感器类型、应用和平台等关键方面。此外,它还提供了对军事传感器市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来市场高速增长的几个直接和间接因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

平台;成分;应用和地理 |

|

按平台

|

|

|

按组件

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

2025年,全球军用传感器市场规模为130.3亿美元。预计该市场将从2026年的139.6亿美元增长到2034年的241.8亿美元,预测期内复合年增长率为7.11%。

复合年增长率为 7.11%,市场在预测期内(2026-2034 年)将呈现稳定增长。

主要驱动因素包括越来越多地采用基于 MEMS 的设备、对军用飞机和装甲车的需求不断增长以及对现代化项目的投资增加。此外,无线传感器网络(WSN)和人工智能集成防御系统的进步正在推动市场增长。

军用传感器主要用于电子战、目标识别、指挥与控制、导航、情报、监视和侦察行动。这些传感器在增强态势感知和支持实时战场决策方面发挥着至关重要的作用。

2025 年,北美地区占据主导地位,占全球收入的 38.74% 以上。美国由于巨额国防开支、积极的现代化计划以及洛克希德·马丁公司和雷神技术公司等主要行业参与者的存在而处于领先地位。

在军用直升机、战斗机和无人机采购增加的推动下,机载平台领域预计将以最高复合年增长率增长。这些平台需要各种传感器,包括 EOIR 和红外系统。

新兴趋势包括人工智能和机器学习的集成、智能传感器技术的发展、使用 MEMS 实现小型化,以及使用无线传感器网络在战斗场景中增强监视和远程监控。

领先公司包括洛克希德马丁公司、霍尼韦尔国际公司、雷神技术公司、泰雷兹集团、BAE系统公司和柯蒂斯莱特公司。这些参与者专注于战略合作伙伴关系、研发和合同收购,以加强其市场占有率。

人工智能可以实现军事应用的自主操作、更快的决策和实时数据分析。人工智能集成传感器可改善威胁检测、预测分析和整体战场感知。

主要挑战包括设计复杂性(尤其是人工智能和物联网集成)、高开发成本以及某些地区的预算限制。此外,网络安全威胁和技术漏洞对传感器可靠性构成风险。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。