人类类器官市场规模、份额和行业分析,按产品(类器官模型和补充剂、培养基和试剂)、按应用(药物发现和开发、疾病建模、个性化医疗等)、按模型类型(脑模型、肝脏模型、肠道模型、肺模型、胰腺模型等)、按最终用户(制药和生物技术公司、合同研究组织 (CRO)、学术和研究机构)其他)和区域预测,2026-2034

主要市场见解

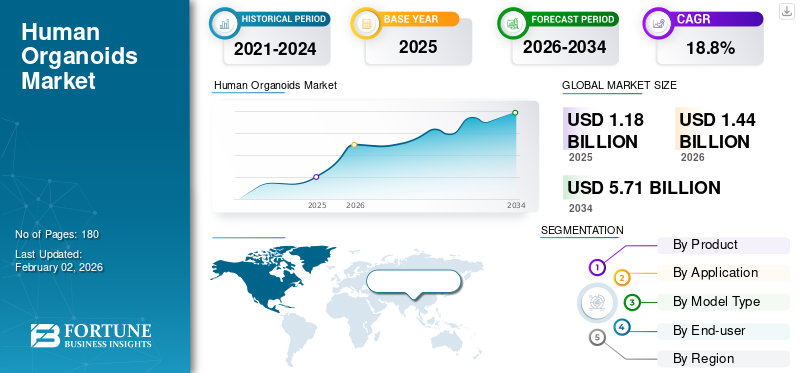

2025年,全球人类类器官市场规模为11.8亿美元。预计该市场将从2026年的14.4亿美元增长到2034年的57.1亿美元,预测期内复合年增长率为18.8%。到2025年,北美将主导全球人类类器官市场,份额为41.52%。

人类类器官是从干细胞或患者样本中生长出来的 3D 自组织微型组织,可再现真实器官的关键结构和功能特征。它们用于研究疾病生物学、测试药物疗效、评估毒性和支持精准医疗。市场增长归因于对基于类器官的药物发现的投资增加以及之间的合作制药公司、生物技术公司和学术机构。

此外,赛默飞世尔科技公司、皇冠生物科学公司(丹纳赫)和康宁公司在不断增加的投资和战略举措(例如合作和伙伴关系)的推动下,占据了最大的市场份额。

下载免费样品 了解更多关于本报告的信息。

人类类器官市场要点

- 2025年市场规模:11.8亿美元

- 2026年市场规模:14.4亿美元

- 2034 年预测市场规模:57.1 亿美元

- 复合年增长率:2026-2034 年 18.80%

- 到 2025 年,北美将占据人类类器官市场 41.52% 的份额。

- 预计到 2026 年,药物发现和开发领域将占据 46.4% 的市场份额。

- 预计到 2026 年,大脑模型领域将占据 25.7% 的市场份额。

北美

2025年,北美地区将占据41.52%的份额,价值4.9亿美元。

亚太地区

预计到2026年,亚太地区将达到3.6亿美元,成为第三大区域市场。

欧洲

预计到2026年欧洲将达到4.4亿美元,有望成为第二大区域市场。

我们。

预计到 2026 年,市场规模将达到 5.5 亿美元。

日本

预计到 2026 年,市场规模将达到 1 亿美元。

阅读更多

人类类器官市场趋势

自动化、合作伙伴关系和规模化成为主要市场趋势

目前,自动化、标准化工作流程和合作伙伴关系不断增强,将类器官转变为可扩展的产品,而不是修改的研究项目。因此,类器官开发方面的创新努力,以及新的自动化合作,例如利用分子设备自动化或规模化心脏类器官的 HeartBeat.bio,正在成为商业化的核心。

- 例如,2021 年 4 月,Molecular Devices, LLC。在其圣何塞总部开设了类器官创新中心,以通过自动成像和分析简化从培养到筛选的 3D 类器官工作流程。

此外,主要参与者正在推出专为筛选工作流程而设计的可检测类器官产品,反映了对“即插即用”类器官的需求,而不是每次都进行定制差异化。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

干细胞研究的进步推动市场扩张

近年来,干细胞科学创新显着改变了类器官的保真度和功能。这些突破正在克服类器官生存能力仅限于几毫米的限制,从而开辟更多生理相关的疾病模型。

此外,血管化类器官正在增强组织建模和药物筛选,从而加速在药物研发、个性化医疗和药物研发中的应用。再生医学,预计将推动全球人类类器官市场的增长。

- 例如,2025年6月,美国斯坦福大学的研究人员开发出了第一个实验室培养的具有自己血管的心脏和肝脏类器官,这使得微型器官能够变得更大、更成熟,用于先进的疾病建模和再生疗法。

市场限制

类器官模型的高开发和维护成本限制了市场增长

近年来,类器官模型的高昂开发和维护成本预计将限制其在全球的采用。大多数情况下,3D 模型需要昂贵的特种试剂,例如复杂的生物反应器和专有的生长培养基。

- 例如,根据美国国家生物技术信息中心(NCBI)的数据,截至2023年3月,50毫升常规培养基的成本约为646美元,使得类器官实验极其昂贵。

这些成本限制了它们在资源有限的公司中的采用,特别是用于药物发现和其他应用的中小型实验室。这种情况预计将在未来几年减缓市场扩张。

市场机会

整合人工智能(AI)创造重大增长机会

近年来,多组学、高通量筛选(HTS)以及人工智能与类器官模型的整合等多项进展已经证明了生物医学研究的变革潜力。

用于可扩展类器官生产的高通量生物反应器等创新,与无标记成像系统相结合,正在扩大药物筛选、提高可重复性,并通过源自患者的类器官推进个性化医疗。预计这将为人类类器官在个性化医疗和再生治疗中提供利润丰厚的机会。

- 例如,2023年9月至2024年10月期间,卡罗林斯卡学院的研究人员在Vinnova的资助下开发了一种高通量生物反应器,与人工智能驱动的无标记成像平台集成,以实现可扩展的类器官生产和非侵入性药物筛选。

市场挑战

道德、数据解释和转化验证挑战市场扩张

捕获完整系统生物学方面的伦理治理限制以及将类器官读数与真实患者结果联系起来的严格翻译验证的需要构成了重大挑战。

此外,在某些情况下,解释可能很复杂,很大程度上取决于基质化学、培养基补充剂和成熟阶段,预计这也将在未来一段时间内挑战市场增长。

细分分析

按产品分类

对补充剂、培养基和试剂的需求日益增长,推动细分市场增长

根据产品,市场分为类器官模型和补充剂、培养基和试剂。

到 2025 年,补充剂、培养基和试剂部分将占据全球最大的人类类器官市场份额。实验室越来越多地采用类器官进行常规筛选,并且对培养基和试剂的需求增长更快,以维护模型。此外,制药公司、大学和医院之间越来越多地合作使用类器官技术进行药物开发,进一步推动了补充剂、培养基和试剂的采用。

- 例如,2023年2月,丹纳赫与辛辛那提儿童医院医疗中心启动了多年战略合作伙伴关系,通过先进的肝脏类器官技术提高早期药物开发中的患者安全,从而实现卓越的药物毒性筛查。

此外,类器官模型领域预计在预测期内将以 18.9% 的复合年增长率扩张。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

增加全球药物发现和开发以推动该细分市场的增长

按应用划分,市场分为药物发现和开发、疾病建模、个性化医疗等。

到 2025 年,药物发现和开发领域占据最大的市场份额。该领域的增长归因于制药公司加大药物发现和开发力度,这推动了药物的利用类器官。此外,预计到 2026 年该领域将占据 46.4% 的份额。

此外,个性化医疗领域预计在预测期内复合年增长率为 19.4%。

按型号类型

神经系统疾病患病率的增加加速了脑模型领域的发展

按模型类型,市场分为脑模型、肝脏模型、肠道模型、肺模型、胰腺模型等。

到 2025 年,大脑模型细分市场将占据主要市场份额。大脑模型正在支持神经发育研究、感染效应、神经毒性和神经退行性研究,其中人类特定途径很重要。因此,神经系统疾病的日益流行正在推动对大脑模型的需求,预计这将促进该领域的增长。此外,预计到 2026 年该领域将占据 25.7% 的份额。

- 例如,2023 年 8 月,世界卫生组织 (WHO) 的数据显示,2019 年,帕金森病 (PD) 影响了全球超过 850 万人,这一数字在过去 25 年中翻了一番。

此外,胰腺模型部分在预测期内预计将以 19.4% 的复合年增长率增长。

按最终用户

大量制药和生物技术公司推动细分市场增长

根据最终用户,市场分为制药和生物技术公司、合同研究组织(CRO)、学术和研究机构等。

2025 年,制药和生物技术公司在最终用户市场中占据主导地位。该领域的增长归功于大量制药和生物技术公司,这些公司正在增加药物发现和开发试验,推动人类类器官的利用。此外,到 2026 年,该部门预计将持有 48.4% 的份额。

- 例如,经济合作与发展组织 (OECD) 报告称,2021 年全球有 2,840 家活跃的生物技术公司,到 2022 年将增加到 3,040 家。

此外,合同研究组织 (CRO) 领域预计在预测期内复合年增长率为 19.1%。

人类类器官市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

[fTCqRvCtoj]

2024 年,北美地区的收入份额最大,为 3.8 亿美元,预计到 2025 年将达到 4.9 亿美元。这一增长主要得益于干细胞研究投资的增加以及主要制药和生物技术公司的存在,预计这些公司将增加人类类器官技术的创新。

- 例如,2022 年 8 月,美国科罗拉多大学安舒茨医学院和阿尔伯特爱因斯坦医学院的研究团队在成功开发出可复制人类视网膜关键细胞特征的生理功能性视网膜类器官后,被选为 NIH 3D 视网膜类器官挑战赛 (3D ROC) 最后阶段的获胜者。

美国人类类器官市场

到 2026 年,美国市场预计将达到 5.5 亿美元,占全球总收入的 38.2%。

欧洲

欧洲预计未来几年将实现 18.2% 的增长率,位居全球第二,到 2026 年将达到 4.4 亿美元。这一增长归功于深厚的学术专业知识、公私合作以及监管机构对替代测试模式的早期接受。

英国人类类器官市场

预计到2026年,英国市场将达到1.3亿美元,占全球市场收入的9.0%。

德国人体类器官市场

预计到 2026 年,德国市场规模将达到约 0.8 亿美元,约占全球收入的 5.7%。

亚太地区

2026年,亚太地区人类类器官市场预计将达到3.6亿美元,位居全球第三。

日本人体类器官市场

预计到 2026 年,日本将产生约 1 亿美元的收入,占全球市场的近 7.1%。

中国人体类器官市场

预计到2026年,中国市场规模将达到约1.5亿美元,约占全球收入的10.1%。

印度人类类器官市场

预计到 2026 年,印度将为市场贡献约 0.3 亿美元,相当于全球收入的 2.0% 左右。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲市场预计将出现温和增长,预计到 2026 年拉丁美洲将达到 0.3 亿美元左右。这一增长归因于制药公司和 CROS 越来越注重进入这些地区进行研发。

GCC 人类类器官市场

到2026年,海湾合作委员会预计将在市场上创造约0.8亿美元,占全球收入的近0.8%。

竞争格局

主要行业参与者

多元化产品供应,巩固知名企业的市场地位

2025年,赛默飞世尔科技公司、皇冠生物科技公司(丹纳赫旗下公司)和康宁公司占据了全球市场的主要份额。这一份额主要归功于强大的细胞培养基、试剂和类器官模型组合。

此外,全球制造规模、值得信赖的质量标准以及对制药、生物技术和学术实验室的深入渗透也支撑着这些公司的地位。其他主要参与者,包括 STEMCELL Technologies 和 HUB Organoids 等,都专注于材料科学创新和多种类器官类型的兼容性。

主要人体器官公司名单简介

- 干细胞技术(加拿大)

- Crown Bioscience(丹纳赫)(美国)

- HUB 类器官(荷兰)

- 赛默飞世尔科技公司(我们。)

- DefiniGEN 有限公司(英国)

- 3Dnamics(美国)

- 康宁公司(我们。)

- 欧加诺沃控股公司(我们。)

- 效仿(美国)

主要行业发展

- 2025 年 10 月:Creative Diagnostics 推出了 OGN 肿瘤衍生类器官培养试剂盒,为从各种肿瘤组织(包括结直肠癌、胃癌和乳腺癌)培养类器官提供了优化方案。

- 2025 年 9 月:Pluristyx 和 Solesis 签署了一份谅解备忘录,利用 Solesis 的 Hydralese 合作开发标准化类器官试剂盒生物材料以及 Pluristyx 的 iPSC 和 PluriForm 技术。

- 2025 年 6 月:Pluristyx 推出了 PluriForm Organoid Kit,提供了一套交钥匙解决方案,其中包含可随时分化的 iPSC,可在一天内生成数千个均匀的多能聚集体。

- 2022 年 10 月:Bio AG 和 Molecular Devices, LLC 宣布达成一项共同开发协议,旨在自动化和扩展心脏类器官 (Cardioids),以用于药物发现中的高通量筛选。

- 2021 年 2 月:Zentalis Pharmaceuticals, Inc. 宣布与 Tempus 进行战略合作,利用 Tempus 的患者源性类器官平台来增强 Zentalis 的肿瘤学研究能力。

报告范围

该报告对所有细分市场进行了深入分析,强调了关键驱动因素、趋势、机遇、限制和挑战。它还提供了对技术进步、关键行业发展、公司市场份额分析和领先公司概况的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 18.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、应用、型号类型、最终用户和地区 |

|

按产品分类 |

· 类器官模型 · 补充剂、培养基和试剂 |

|

按申请 |

· 药物发现与开发 · 疾病建模 · 个性化医疗 · 其他的 |

|

按型号类型 |

· 大脑模型 · 肝脏模型 · 肠道模型 · 肺模型 · 胰腺模型 · 其他的 |

|

按最终用户 |

· 制药和生物技术公司 · 合同研究组织 (CRO) · 学术与研究机构 · 其他的 |

|

按地区 |

· 北美(按产品、应用、型号类型、最终用户和国家/地区) o 美国(产品) o 加拿大(产品) · 欧洲(按产品、应用、型号类型、最终用户和国家/地区) o 德国(产品) o 英国(产品) o 法国(产品) o 西班牙(产品) o 意大利(产品) o 斯堪的纳维亚半岛(产品) o 欧洲其他地区(产品) · 亚太地区(按产品、应用、型号类型、最终用户和国家/次区域) o 中国(产品) o 日本(产品) o 印度(产品) o 澳大利亚(产品) o 东南亚(产品) o 亚太地区其他地区(产品) · 拉丁美洲(按规模、程序、最终用户和国家/次区域) o 巴西(产品) o 墨西哥(产品) o 拉丁美洲其他地区(产品) · 中东和非洲(按产品、应用、型号类型、最终用户和国家/次区域) o GCC(产品) o 南非(产品) o 中东和非洲其他地区(产品) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 11.8 亿美元,预计到 2034 年将达到 57.1 亿美元。

2025年,市场价值为4.9亿美元。

预计该市场在预测期内的复合年增长率为 18.8%。

补充剂、培养基和试剂细分市场按产品领先。

推动市场的关键因素是干细胞研究的进步、药物发现和开发应用的扩大等。

Thermo Fisher Scientific Inc.、Crown Bioscience(丹纳赫旗下公司)和康宁公司是市场上的一些主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。