按产品(产品{设备和耗材及配件}和服务)、按器官模型(芯片上的肝脏、芯片上的肺、芯片上的肠、芯片上的肾脏等)、按应用(药物发现和开发、毒理学研究、疾病建模等)、按最终用户(制药)进行器官芯片市场规模、份额和行业分析和生物技术公司、学术和研究机构等)以及区域预测,2026-2034 年

主要市场见解

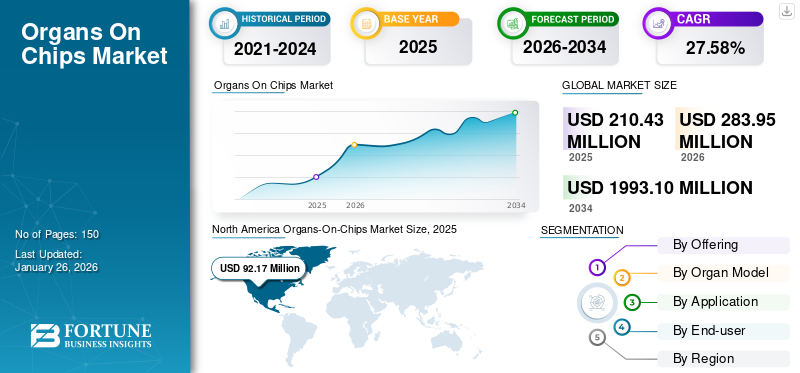

2025年全球器官芯片市场规模为21043万美元,预计将从2026年的28395万美元增长到2034年的199310万美元,预测期内复合年增长率为27.58%。北美在器官芯片市场上占据主导地位,2025 年市场份额为 43.80%。

器官芯片是一种在微流体通道中含有活细胞的微工程设备,可以刺激人体器官的生理功能。这些芯片在研究和测试中非常有用,因为它们可以模拟流体流动、组织界面和机械力,从而复制真实器官的行为。此外,他们可以在不进行动物测试的情况下模拟人类反应。随着毒性研究和药物开发领域对动物测试的更准确、更具成本效益、更合乎道德的替代方案的需求不断增长,芯片的采用量正在激增。预计这将推动市场增长。

此外,该市场由 Emulate、MIMETAS、InSphero 和 CN Bio 主导。这些参与者非常注重扩大产品在主要国家的覆盖范围。预计这将帮助他们占领大部分市场。

下载免费样品 了解更多关于本报告的信息。

器官芯片市场 市场要点

- 2025年市场规模:2.1043亿美元

- 2026年市场规模:2.8395亿美元

- 2034 年预测市场规模:19.9310 亿美元

- 复合年增长率:2026-2034 年 27.58%

- 到 2025 年,北美将主导器官芯片市场,占据 43.80% 的份额。

- 2026年服务板块占市场份额57.01%。

- 2026 年,芯片肝脏领域占据 36.64% 的市场份额。

北美

在强劲的医药研发投资和战略合作伙伴关系的推动下,北美地区在 2026 年达到 1.2185 亿美元。

欧洲

在广泛的学术和生物医学研究活动的支持下,欧洲预计到 2026 年将达到 7312 万美元。

亚太地区

在生命科学研究和生物技术投资不断扩大的推动下,亚太地区预计到 2026 年将达到 7274 万美元。

我们。

在药物开发中越来越多地采用芯片器官技术的支持下,该市场预计到 2026 年将达到 1.1536 亿美元。

日本

在生物医学研究和精准医疗投资不断增长的推动下,该市场预计到 2026 年将达到 1487 万美元。

阅读更多

市场动态

市场驱动因素

对预测性临床前模型的需求不断增加以推动市场增长

与传统使用的动物模型或 2D 细胞培养物相比,由于提供了与人类相关且高度预测的数据,生物技术和制药公司采用芯片器官系统的速度不断上升。这些微流体平台通过复制真实器官的生理学来简化研究过程,从而提高了毒性和药效分析的可预测性。该技术能够在早期阶段识别无效和不安全的化合物,尽管总体研发成本和临床失败率较高,但有助于节省药物开发过程中的资源和时间。临床前测试领域对可靠性和精确度的追求预计将在未来几年推动全球器官芯片市场的增长。

- 例如,Emulate 的肝脏芯片 S1 已被 FDA 的 ISTAND 试点计划接受,这标志着器官芯片技术在药物安全测试方面获得监管资格的一个重要里程碑。该工具在预测药物性肝损伤方面表现出高达 87% 的敏感性和 100% 的特异性,为更人性化、更可靠的临床前药物评估模型铺平了道路。

市场限制

高昂的开发和实施成本阻碍了市场扩张

片上器官设备的广泛采用受到设计、制造和验证成本高昂的限制。先进微流控技术的集成传感器、系统、传感器和人类细胞增加了对专业基础设施和专业知识的需求。然而,小型生物技术公司和学术实验室在标准化或负担这些技术方面经常遇到困难。

此外,缺乏通用协议增加了成本并减缓了监管机构的接受度。这些财务和技术障碍阻碍了生产规模的扩大和跨设备建立一致的性能,从而阻碍了市场的增长。

市场机会

扩展到个性化医疗应用以提供利润丰厚的增长机会

最近,器官芯片技术为利用来自个体患者的细胞创建患者特异性疾病模型提供了巨大的潜力。这种能力使研究人员能够测试患者对相同药物的不同反应。这为定制治疗方法铺平了道路。此外,对精准医学日益增长的需求也支持了器官芯片平台的采用,该平台可以弥合基因组学和临床反应之间的差距,从而提供有关不同遗传和生理背景下各种疗法的行为方面的功能见解。此外,诱导多能干细胞(iPSC)的日益普及进一步增强了这一机会,使芯片能够代表真实的患者生物学。因此,研究人员正在开发包含 iPSC 衍生肝细胞的肝脏芯片模型。

- 例如,2023 年 4 月,宾夕法尼亚州匹兹堡大学药物发现研究所和计算与系统生物学系的研究人员创建了一种有效的静态、基于平板的肝脏芯片模型,其中包含 iPSC 衍生的肝细胞、巨噬细胞和内皮细胞,以评估药物毒性。

器官芯片市场趋势

人工智能与多器官系统的集成将成为主要市场趋势

器官芯片平台与人工智能(AI)多器官“器官芯片”配置是市场的一个重要趋势。人工智能算法可以帮助对人类药代动力学和疾病进展进行预测建模,因为它们具有分析芯片实验中的大型数据集的潜力。通过结合多个器官模型(例如肠-脑或肝-心),可以对全身药物反应进行更具包容性的模拟。这种集成为毒理学、药物开发和精准医疗研究领域的更多数据驱动、更快的决策提供了支持。

- 例如,2025年10月,CN Bio推出了PhysioMimix Core,这是一种集成到单个微生理系统(MPS)中的一体化多器官芯片系统。该平台支持跨单器官、多器官和高通量配置的经过验证的性能,使研究人员能够轻松且可扩展地在体外重建复杂的人体生理学。

市场挑战

挑战市场增长的监管验证和标准化问题

近年来,缺乏标准化验证指南预计将对市场增长构成重大挑战。 FDA 和 EMA 等监管机构尚未完全建立将器官芯片数据整合到药物审批流程中的框架。这阻碍了制药公司大力投资关键研究技术。

此外,不同平台和实验室之间的可重复性仍然不一致,使交叉研究比较和接受变得复杂。预计这将对预测期内的市场扩张构成挑战。

[gB88 lEBtAv]

细分分析

通过提供

研究机构和制药公司增加药物发现和其他应用的外包推动了细分市场的增长

在按产品细分的基础上,市场分为产品和服务。此外,该产品细分为设备和消耗品及配件。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计到 2026 年,服务领域将占据全球器官芯片市场份额的 57.01%。一些研究机构和制药公司正在选择器官芯片提供商提供的合同研究或测试服务,这些服务提供毒性、药效和疾病建模的即用型数据包。这降低了设置成本,加速了研发,并确保访问经过验证的芯片平台和监管级数据。

- 2024年1月,CN Bio和Altis Biosystems宣布建立战略合作伙伴关系,开发下一代人类肠道/肝脏体外模型,旨在改善ADME(吸收、分布、代谢和排泄)研究。此次合作将 Altis 的 RepliGut Planar-Jejunum 肠道模型与 CN Bio 的 PhysioMimix 肝脏芯片相结合,创建了一个集成的多器官系统,可以更准确地模拟口服药物给药并增强人类药物生物利用度的可预测性。

此外,该产品领域预计在预测期内将以 30.2% 的复合年增长率增长。

按器官模型

CGE 在核酸分析中的重要意义将推动该细分市场的增长

根据器官模型,市场分为肝脏芯片、肺芯片、肠芯片、肾芯片等。

从器官模型来看,到2026年,肝脏芯片领域将占据最大份额,达到36.64%。肝脏是药物引起毒性最常见的部位,在药物毒性中占很大比例。临床试验失败和停药。因此,准确的肝脏模型对于预测人类特异性药物代谢和肝毒性至关重要。这推动了对先进肝脏芯片开发的需求,预计这将有助于该领域的增长。

此外,片上肺领域预计在预测期内将以 30.0% 的复合年增长率增长。

按申请

器官芯片提供商快速扩展药物发现和开发服务,推动了细分市场的增长

根据应用,市场分为药物发现和开发、毒理学研究、疾病建模等。

从应用来看,预计到2026年药物发现与开发领域将占据最大份额,达到52.89%。该领域的增长归因于器官芯片服务提供商越来越注重扩大药物发现与开发服务,从而提高研发效率、降低成本并提高临床研究的预测准确性。

- 例如,2021 年 1 月,Emulate 宣布了其器官芯片技术的扩展应用和服务路线图,将其用途从小分子扩展到先进的生物制剂和基因疗法,解决复杂的人类生物学和免疫反应,以改善药物开发。

此外,疾病建模领域预计在预测期内将以 30.5% 的复合年增长率增长。

按最终用户

全球大量制药和生物技术公司推动该细分市场增长

根据最终用户,市场分为制药和生物技术公司、学术和研究机构等。

2024年,就最终用户而言,全球市场将由制药和生物技术公司主导。这一增长归因于大量制药和生物技术公司利用器官芯片系统进行药物发现和开发,这增加了其需求并鼓励主要参与者创新先进系统。 此外,到2026年,该部门将持有55.49%的份额。

此外,学术和研究机构部门预计在预测期内复合年增长率为 30.3%。

器官芯片市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Organs-On-Chips Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美市场在 2025 年创造了 9217 万美元,占全球市场格局的 43.80%,预计到 2026 年将达到 1.2185 亿美元。这一增长主要是由于美国制药和生物技术公司对研发的投资增加,这刺激了对芯片器官系统的需求,并吸引了一些主要参与者扩大其产品和服务范围。此外,主要公司越来越多地建立合作伙伴关系,以加强该地区的研发场景,预计这将进一步提高器官芯片技术的利用率。 2026年,美国市场预计将达到1.1536亿美元。

- 例如,2025 年 6 月,Hesperos, Inc. 与生物制药Psilera 公司将加速 Psilera 的主要神经质体原化合物 PSIL-006 的临床前开发,该化合物针对额颞叶痴呆 (FTD)。

欧洲和亚太地区

其他地区,例如欧洲和亚太地区,预计在预测期内将出现大幅增长。 2025-2032年间,欧洲在2025年占全球市场的25.94%,估值为5458万美元,预计到2026年将达到7312万美元。该地区的增长主要归功于英国和德国等国学术和研究机构正在进行的重要研究。受此因素影响,预计英国、德国等国家2026年估值将分别达到1833万美元和1705万美元,而法国预计2025年估值将达到740万美元。

继欧洲之后,2025年亚太地区市场规模达5173万美元,占全球市场份额的24.58%,预计2026年将达到7274万美元,成为全球第三大市场。在该地区,印度、中国和日本的估值预计到 2026 年将分别达到 916 万美元、2439 万美元和 1487 万美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲、中东和非洲地区将呈现温和增长。 2025 年,拉丁美洲为全球市场贡献了约 713 万美元,占 3.39% 的份额,预计 2026 年将达到 975 万美元。这一增长主要是由于服务提供商与区域公司之间为支持研究而加强的合作伙伴关系。 2025年,中东和非洲占据全球市场2.29%的份额,估值达到482万美元,预计2026年将增长至648万美元。

竞争格局

主要行业参与者

对服务扩展和合作伙伴关系的高度重视巩固了知名企业的地位

2024 年,Emulate、MIMETAS 和 InSphero 共同占据了最大的芯片器官市场份额。这些公司正在与 CRO、制药公司和研究机构合作,预计将在未来几年加强其产品和服务在全球的影响力。

其他知名公司,包括 CN Bio、TissUse、AIM Biotech 等,正在增加投资以扩大其产品范围,并专注于开发先进的器官芯片系统,以在未来几年占据重要的市场份额。

主要器官芯片公司名单简介

- 效仿(美国)

- 米梅塔斯有限公司(我们。)

- 因斯菲罗(瑞士)

- 新维沃公司(我们。)

- CN生物创新有限公司(英国。)

- TissUse 有限公司(德国)

- BICO(瑞典)

- AlveoliX AG(瑞士)

- BiomimX S.r.l. (意大利)

- AIM 生物科技(新加坡)

主要行业发展

- 2025 年 10 月:CN Bio Innovations Ltd. 推出了 PhysioMimix Core,这是第一个一体化器官芯片 (OOC) 系统,在单个微生理系统中提供跨单器官、多器官和高通量配置的经过验证的性能。

- 2025 年 9 月:皇家兽医学院 (RVC) 与 Emulate 合作开发芯片器官模型,开拓兽医和临床前应用并扩大该技术的研究范围。

- 2025 年 2 月:Xellar Biosystems 与赛诺菲(通过其 iDEA-TECH 奖)开展赞助研究合作,开发用于血管毒性评估的 OOC 模型。

- 2025 年 1 月:CRO PhenoVista Biosciences 与芯片器官设备制造商 NETRI 合作,将 PhenoVista 的高内涵成像检测与 NETRI 的芯片器官设备相结合,为药物开发提供改进的功能性、可扩展的检测服务。

- 2024 年 9 月:Emulate 推出了 Chip-R1 刚性芯片,采用药物吸收性最低的塑料设计,可提高 ADME(吸收、分布、代谢和排泄)和毒理学应用的准确性。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 27.58% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品、器官模型、应用、最终用户和地区 |

|

通过提供 |

· 产品 o 器官芯片设备 o 消耗品和配件 · 服务 |

|

按器官模型 |

· 芯片肝脏 · 芯片肺 · 肠芯片 · 肾脏芯片 · 其他的 |

|

按申请 |

· 药物发现与开发 · 毒理学研究 · 疾病建模 · 其他的 |

|

按最终用户 |

· 制药和生物技术公司 · 学术与研究机构 · 其他的 |

|

按地理 |

· 北美(按产品、器官模型、应用、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按产品、器官模型、应用、最终用户和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品、器官模型、应用、最终用户和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品、器官模型、应用、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品、器官模型、应用、最终用户和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 2.8395 亿美元,预计到 2034 年将达到 19.931 亿美元。

2025年,市场价值为21043万美元。

预计2026-2034年预测期内,市场复合年增长率为27.58%。

服务领域将在 2025 年提供服务,从而引领市场。

推动市场的关键因素是研发计划数量的增加以及制药和生物技术公司的不断增加。

Emulate、MIMETAS 和 InSphero 是市场上的一些知名厂商。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。