2026-2034 年盐酸市场规模、份额和行业分析,按等级(副产品、合成等级等)、最终用途行业(化学品、钢铁和冶金、石油和天然气、水和废水处理等)以及区域预测

盐酸市场概况

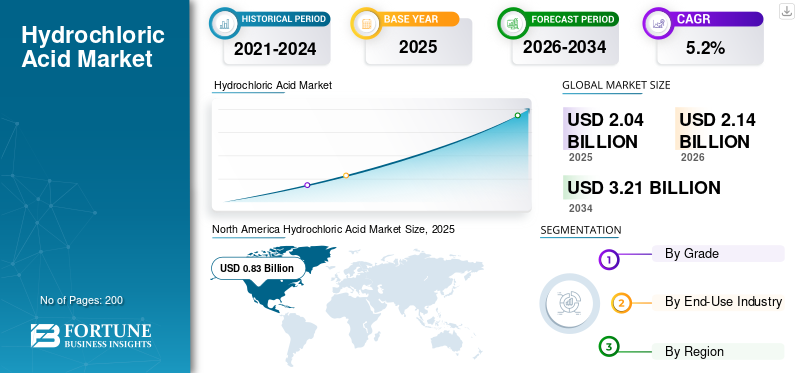

2025年,全球盐酸市场规模为20.4亿美元。预计该市场将从2026年的21.4亿美元增长到2034年的32.1亿美元,预测期内复合年增长率为5.2%。北美主导盐酸市场,2025年市场份额为40.68%。

由于盐酸在基础化学加工和工业运营中发挥着关键作用,其市场正在稳步发展。对高效金属处理、pH 控制和化学合成的需求不断增长,支持钢铁制造、石油和天然气、水处理和食品加工行业。盐酸 (HCl) 可实现钢铁的有效酸洗、离子交换树脂的再生以及关键无机和有机化合物的生产,使其成为上下游价值链不可或缺的一部分。基础设施建设的不断加强、炼油能力的扩大以及对水净化和工业清洁工艺的日益重视,进一步推动了市场的增长。

Olin Corporation、Occidental Chemical Corporation、Westlake Corporation、Grasim Industries Limited 和 INEOS 等主要公司正在通过推进产品开发、提高加工和制造能力以及加强全球供应来增强其在市场上的地位。

下载免费样品 了解更多关于本报告的信息。

盐酸市场要点

- 2025 年市场规模:20.4 亿美元

- 2026 年市场规模:21.4 亿美元

- 2034 年预测市场规模:32.1 亿美元

- 复合年增长率:2026-2034 年 5.2%

- 到2025年,北美将主导盐酸市场,占据40.68%的份额。

- 副产品领域占据最大的市场份额。

- 化学品领域占据最大的市场份额。

北美

2025年北美市场规模为8.3亿美元,预计2026年将达到8.7亿美元。

亚太地区

在化工和钢铁产量增长的推动下,亚太地区到 2025 年将创造 2 亿美元的收入。

欧洲

在化学品制造和工业应用的推动下,欧洲到 2025 年将达到 3.7 亿美元。

我们。

2025年盐酸市场价值为7.3亿美元。

日本

强劲的化学品制造、工业加工和水处理需求支撑着市场增长。

阅读更多

盐酸市场趋势

对高效金属加工和酸洗应用的需求不断增长是一个主要市场趋势

市场的一个主要趋势是对高效金属加工的需求不断增加,特别是在钢材酸洗操作中。建筑、汽车和重型工程等行业严重依赖经过处理的钢材表面来确保产品质量和耐用性。 HCl 广泛用于去除钢材中的铁锈、氧化皮和杂质,使下游加工更加顺畅并提高涂层性能。随着全球钢铁产量随着基础设施和制造业的增长而不断扩大,对可靠、经济高效的酸洗解决方案的需求也在不断增长。

- 据美国地质调查局 (USGS) 称,HCl 广泛用于钢铁酸洗操作,以去除钢铁表面的氧化皮,使其成为与建筑、汽车和基础设施开发活动直接相关的最重要的最终用途应用之一。

市场动态

市场驱动因素

扩大化学品制造活动推动市场增长

该市场受到化学工业中产品使用量不断增加的强烈推动,在化学工业中,它是各种合成和加工应用中的关键原材料。由于其高反应活性以及 pH 值控制和中和作用,它被广泛应用于氯化物等无机化合物的生产以及乙烯、染料和药品等有机化学过程中。随着建筑等行业对化学品的全球需求持续增长,塑料、医疗保健和农业、化学品产能正在扩大,从而推动了盐酸市场的增长。

- 据美国环境保护署 (EPA) 称,HCl 广泛用于有机和无机化学品的生产、金属加工和 pH 控制应用,证实了其作为化学制造业核心投入的关键作用。

市场限制

腐蚀性和处理挑战限制了市场增长

由于HCl的高腐蚀性和危险性,市场面临限制,这给储存、运输和处理带来了巨大的挑战。作为一种强酸,它需要专门的材料,例如耐腐蚀容器和内衬储罐,以及严格的安全协议,以防止泄漏、暴露和设备损坏。使用 HCl 的行业必须投资专用基础设施、安全系统和监管合规措施,从而增加运营成本。此外,管理危险化学品使用和处置的严格环境和工作场所安全法规进一步限制了大规模应用的灵活性。

- 根据美国职业安全与健康管理局 (OSHA) 的规定,HCl 被归类为高腐蚀性物质,可导致严重皮肤烧伤和呼吸道刺激,需要严格的处理程序、防护设备和受控的储存条件。

市场机会

水处理和环境应用的扩展创造增长机会

随着工业和市政部门对水处理和环境管理的日益关注,该市场提供了巨大的增长机会。盐酸广泛用于pH控制、再生离子交换树脂,以及去除水和废水处理过程中的杂质。随着全球对水资源短缺、污染控制和监管合规性的担忧持续上升,各国政府和行业正在大力投资水处理基础设施。这推动了对盐酸等有效、可靠的化学解决方案的更高需求。

- 据 PubChem 称,HCl 广泛应用于水处理、pH 控制和化学制造过程,包括中和和工业净化。

下载免费样品 了解更多关于本报告的信息。

市场挑战

环境法规和排放控制挑战影响市场增长

由于与 HCl 的生产、储存和使用相关的环境法规日益严格,市场面临挑战。涉及 HCl 的工业过程会产生酸性烟雾和废水,需要进行适当处理以防止环境污染和健康风险。各地区的监管机构正在对排放、废物处理和化学品处理实施严格限制,迫使制造商投资先进的洗涤系统、中和装置和合规基础设施。

- 据 PubChem 称,HCl 是一种高度腐蚀性物质,会释放刺激性氯化氢蒸气,在工业使用过程中需要受控的处理和通风系统。这支持了制造运营中严格的排放控制和法规遵从的需要。

细分分析

按年级

氯碱工艺的副产品可用性支撑了副产品领域的主导地位

根据等级,市场分为副产品、合成等级等。

由于其作为氯碱和氯化工艺的二次产出而广泛生产,副产品领域占据了最大的盐酸市场份额。 HCl 通常在氯的制造过程中产生,氯乙烯单体(VCM),和其他氯化化合物,使其易于大规模生产,无需专门的生产成本。这种成本优势和稳定的供应使得副产品盐酸成为钢铁酸洗、化学加工和水处理等行业的首选。随着全球氯及相关衍生物产量持续增长,副产品领域由于其经济和供应方优势仍然占据主导地位。

- 据西方石油公司称,HCl 主要作为氯化和氯碱工艺的副产品产生,特别是在氯乙烯和其他氯化中间体的生产过程中。

预计合成级细分市场在预测期内将以 5.5% 的复合年增长率增长。

按最终用途行业

核心原材料的广泛用途支撑化学工业领域的主导地位

就最终用途行业而言,市场分为化工、钢铁和冶金、石油和天然气、水和废水处理等。

[n9YAeKm嘿]

由于化学品在众多化学合成和加工操作中广泛用作基本原材料,因此化学品领域占据了最大的市场份额。 HCl 广泛用于氯化物等无机化合物的生产以及有机化学过程,包括氯乙烯、染料和化学品的生产药品。其强酸性特性使其对 pH 控制、中和和催化反应非常有效,从而实现高效的大规模生产。盐酸在综合化学联合体中的大量消耗,在同一价值链中生产和消费,进一步巩固了其主导地位。

- 据 Lab Pro Inc. 称,HCl 是使用最广泛的工业化学品之一,约占产量的 30%,用于化学品制造,包括氯乙烯、双酚 A 和各种氯化中间体的生产。

钢铁和冶金领域预计在预测期内复合年增长率为 5.2%。

盐酸市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Hydrochloric Acid Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2025年占据市场主导地位,价值为8.3亿美元,预计到2026年将保持领先地位,达到8.7亿美元。该地区的领先地位得益于其高度发达的氯碱工业、化学制造综合体的强大整合以及氯及下游衍生物(HCl 的产生和消耗)的大规模生产。化学加工、钢铁酸洗、石油和天然气运营以及水处理行业的高需求极大地促进了区域消费。

美国盐酸市场

基于北美的强大贡献和美国的领先地位氯碱到2025年,美国市场价值为7.3亿美元,约占地区收入的88.7%。中国拥有大型化工生产基地,产品在油井酸化、钢铁加工、水处理等领域的广泛应用,以及完整的生产工艺和系统,支持国内消费和工业规模利用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

亚太地区是一个高增长的区域市场,到 2025 年估值将达到 2 亿美元。该地区强大的化学制造基础、大规模的钢铁生产以及建筑、汽车和电子行业不断扩大的工业活动推动了需求。 HCl广泛应用于钢铁酸洗、化学合成和水处理工艺,随着工业化和基础设施的不断发展,这些工艺都在快速增长。

中国盐酸市场

2025年中国市场估值达到1亿美元,约占地区收入的53.6%。该国作为化学品和钢铁领先生产国的地位支撑了高需求,其产品广泛应用于金属加工、化学品制造和工业水处理。中国庞大的工业基础、强劲的国内消费以及不断扩张的化工产能,对市场扩张和区域主导地位做出了重要贡献。

欧洲

预计欧洲盐酸行业将呈现稳定增长,2025年估值将达到3.7亿美元。该地区的发展得益于德国、法国、意大利等国成熟的化工产业、强大的氯碱生产基地以及先进的工业基础设施。 HCl广泛应用于化学合成、钢铁酸洗、水处理和制药行业,所有这些都是欧洲工业生态系统不可或缺的一部分。

德国盐酸市场

2025年德国估值达到1.1亿美元,约占地区需求的29.6%。增长是由该国强大的化学制造业及其在汽车、机械和工业加工行业的领先地位推动的。凭借德国先进的工业能力和集成生产系统的支持,盐酸广泛应用于金属处理、化学品生产和水处理应用。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲在预测期内将经历稳定的市场增长。受化学品制造扩张、钢铁产量增加以及工业和市政部门水处理需求增加的支持,拉丁美洲市场估值到 2025 年将达到 2.7 亿美元。受石油和天然气活动、化学加工和基础设施开发增长的推动,2025 年中东和非洲市场价值将达到 3.7 亿美元。 HCl 广泛用于油井酸化、金属加工和 pH 控制应用,所有这些应用都随着工业化和能源部门的投资而不断扩大。

巴西盐酸市场

2025年巴西市场价值为1.4亿美元,约占拉丁美洲收入的52.5%。该国不断增长的化学工业、不断扩大的钢铁和金属加工活动以及不断增加的水处理基础设施投资支撑了需求。在巴西强大的工业基础和持续的基础设施发展的支持下,盐酸广泛用于化学合成、钢铁酸洗和工业清洁应用。

竞争格局

主要行业参与者

高资本密集度和一体化生产结构塑造市场竞争

市场仍保持适度整合,因为大规模盐酸生产与氯碱业务密切相关,需要获得氯和氢原料、综合化学加工基础设施和高效的分销网络。对连续生产系统、存储设施、耐腐蚀处理基础设施和法规遵从性的需求为新参与者设置了巨大的进入壁垒。

Olin Corporation、Occidental Chemical Corporation、Westlake Corporation、Grasim Industries Limited 和 INEOS 等领先公司正在扩大氯碱产能、优化副产品利用率、提高运营效率并加强供应链网络,以保持其在市场中的竞争地位。

主要盐酸公司名单简介

- 奥林公司。(我们。)

- 西方化学公司(美国)

- 西湖公司(我们。)

- 格拉西姆工业有限公司。 (印度)

- 古吉拉特碱和化学品有限公司(印度)

- Chemfab碱有限公司。(印度)

- DCM SHRIRAM CHEMICALS(印度)

- TGV SRAAC 有限公司(印度)

- 英力士(英国)

- 维诺瓦集团(比利时)

主要行业发展

- 2025 年 11 月:Olin Corporation 与 Braskem 建立战略合作伙伴关系,根据一项长期协议供应二氯乙烯 (EDC),该协议与 Braskem 对其在巴西的氯碱和乙烯基资产的转型相一致,这一发展与盐酸相关的氯化价值链直接相关。

- 2024 年 2 月:英力士推出超低碳氯碱系列,包括烧碱,苛性钾和氯,据称与行业平均水平相比,碳足迹减少高达 70%。

- 2022 年 8 月:西方化学公司 (OxyChem) 宣布计划对其位于休斯敦的 Battleground 氯碱工厂进行现代化改造和扩建,预计将于 2026 年竣工。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关技术进步、新牌号推出、关键行业发展以及合作伙伴关系、合并和收购的详细信息。市场研究报告还包括详细的竞争格局,包括市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.2% |

| 单元 | 价值(十亿美元) 数量(千吨) |

| 分割 | 按等级、最终用途行业和地区 |

| 按年级 |

|

| 按最终用途行业 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 20.4 亿美元,预计到 2034 年将达到 32.1 亿美元。

复合年增长率为 5.2%,市场预计在预测期内将呈现稳定增长。

化学品最终用途行业领域处于市场领先地位。

2025 年,北美市场份额最高。

扩大化学品制造活动是推动市场的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200