工业红糖市场规模、份额和行业分析,按类型(浅红糖和深红糖)、按性质(有机和传统)、按应用(饮料、糖果、烘焙、乳制品和其他食品应用)以及区域预测,2026-2034

主要市场见解

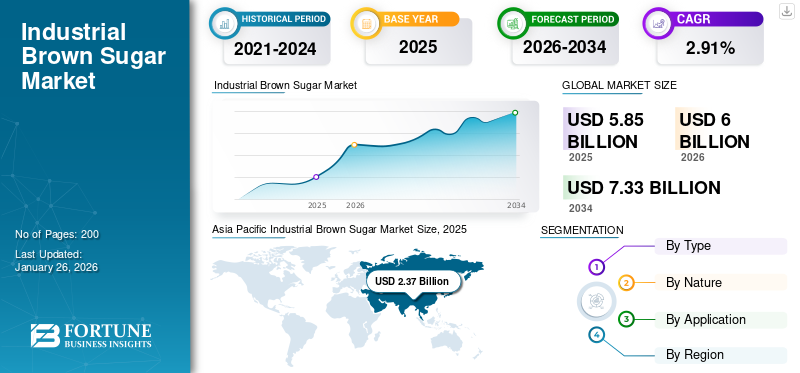

2025年,全球工业红糖市场规模为58.5亿美元。预计该市场将从2026年的60亿美元增长到2034年的73.3亿美元,预测期内复合年增长率为2.91%。亚太地区主导工业红糖市场,2025年市场份额为40.52%。

工业红糖主要生产和销售用于食品和饮料等大规模工业应用。糖果制造商、餐饮业、烘焙业、制药业、饮料业。全球工业红糖市场在未来几年将继续扩大,主要驱动力是口味和偏好的变化以及食品和饮料行业的增长。

在全球市场上运营的一些知名企业包括 Tate & Lyle Plc、Cargill Inc.、Agrana Group、ASR Group 和 Louis Dreyfus Company。

下载免费样品 了解更多关于本报告的信息。

全球工业红糖市场概况

市场规模及预测:

- 2025年市场规模:58.5亿美元

- 2026年市场规模:60亿美元

- 2034 年预测市场规模:73.3 亿美元

- 复合年增长率:2026-2034 年 2.91%

市场份额:

- 亚太地区在工业红糖市场占据主导地位,到2025年,其份额将达到40.52%,这得益于其庞大的人口、强劲的国内糖果需求以及中国、印度和印度尼西亚等国家有利的甘蔗种植气候。

- 按类型划分,浅红糖细分市场在 2024 年占据最大的市场份额,这归因于其温和的口味以及在烘焙食品和酱汁中的广泛使用。

- 从本质上讲,传统细分市场因其成本效益和更高的产量而在 2024 年占据主导地位,而有机细分市场预计将大幅增长。

- 从应用来看,由于烘焙产品中的红糖因其风味和保湿特性而对其需求量很大,因此烘焙行业将在 2024 年引领市场。

主要国家亮点:

- 中国:甘蔗生产和消费的主要参与者,推动国内食品和饮料应用领域对红糖的需求。

- 美国:健康意识的提高和对微加工甜味剂的偏好正在推动烘焙和糖果行业的红糖消费。

- 德国:烘焙食品零售销售额从2022年的187.7亿美元增至2023年的194.1亿美元,支撑了烘焙行业的红糖需求。

- 巴西:在有利的气候条件和 Raizen 和 Copersucar 等公司主导的出口推动下,成为全球最大的红糖生产国之一。

- 沙特阿拉伯和阿联酋:对加工食品和天然甜味剂的需求不断增长正在推动工业红糖的使用,特别是在烘焙和糖果应用中。

工业红糖市场趋势

新兴的健康和保健趋势为增长前景铺平道路

由于过量食用糖的有害影响,消费者变得更加注重健康。因此,他们寻求更好的替代品,例如糖替代品或低热量甜味剂。因此,这种转变推动了红糖产品的创新,包括可持续来源和有机选择,为红糖市场创造了积极的前景。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

即食食品消费的增长推动市场增长

即食 (RTE) 食品消费量的增长是全球工业红糖市场份额的主要增长动力之一。红糖被用于不同的 RTE 产品中,包括烘焙产品、糖果和饮料,作为甜味剂和风味增强剂。对方便食品的需求不断增加即饮饮料正在推动红糖作为这些食品和饮料的基本成分的使用。现代消费者忙碌的生活方式推动了对制作简单快捷的即食食品的更高需求。红糖是这些食品的简单成分,无需进一步加工即可提供味道和质地。

市场限制

替代甜味剂日益激烈的竞争阻碍了市场增长

全球工业红糖行业一直面临着来自各种人造和天然甜味剂的激烈竞争,例如龙舌兰糖浆、椰子糖、甜叶菊、罗汉果等。这些替代品通常提供更少的热量、独特的风味或更低的血糖指数。这些因素导致消费者越来越多地探索注重健康意识的替代品,特别是饮食专用或功能性产品,进一步阻碍了全球工业红糖市场的增长。

市场机会

在营养保健品/功能性食品中的广泛应用铺平增长前景

红糖通常被视为白精制糖的更健康替代品,因为它保留了一些富含抗氧化剂和矿物质的糖蜜。消费者越来越多地寻求天然甜味剂,红糖也属于这一趋势,特别是与人造甜味剂相比。这种看法进一步有助于推动其在功能性食品和食品领域的不断增长的应用。营养保健品,其中健康益处是一个关键卖点。由于工业红糖及其蛋白质来源的应用不断增加,它可用于开发食品和饮料产品,如谷物、蛋白棒、酸奶和益生菌饮料。此外,与红糖相关的功能特性和健康特性正在推动其在功能食品市场的使用,从而为食品制造商开辟了巨大的开发和创新空间。

细分分析

按类型

由于糖蜜含量低且味道温和,浅棕色部分占主导地位

根据类型,全球市场分为浅红糖和深红糖。

2024 年,淡红糖细分市场占据主导地位。众所周知,它的糖蜜含量较低,口感温和,主要用于制造蛋糕、饼干和酱汁,为烘焙食品提供淡淡的焦糖甜味。

预计深红糖细分市场在预测期内将以最高的复合年增长率增长。它通常比浅红糖更受青睐,因为它由于糖蜜含量高而具有更强烈的味道和更深的颜色。烧烤酱、姜饼等产品需要更浓的糖蜜风味,进一步刺激了对深红糖的需求。

本质上

由于成本效益和易于生产,传统细分市场占据主导地位

根据性质,市场分为有机市场和传统市场。

传统细分市场因其成本效益、易于生产和高产量而在全球市场占据主导地位。传统甘蔗种植通常比有机种植更具成本效益。因此,产量高,单位土地收入更多,这进一步为传统红糖制造商带来了巨大优势。

有机部门预计在预测期内将大幅增长。对有机食品的需求激增,加上向可持续替代品和天然产品的转变,在有机工业红糖市场的增长中发挥了关键作用。随着制造商转向有机成分以满足不断增长的需求,这些市场趋势预计未来将持续下去。

按申请

由于高需求和受欢迎程度,烘焙细分市场占据市场主导地位

根据应用,市场分为饮料、糖果、烘焙、奶制品产品和其他食品应用。

2024年,烘焙行业在全球红糖市场中占据主导地位。由于糖蜜和吸湿特性的存在,烘焙行业更喜欢红糖而不是普通糖,这进一步预示了未来对红糖的需求。此外,由于食品和饮料行业的经济动态,烘焙产品的需求量极高。根据加拿大农业和农业食品部的报告,全球烘焙食品零售额从2022年的4399.8亿美元增至2023年的4739.9亿美元。南美和亚太等发展中地区对本土烘焙产品需求的增长进一步成为推动工业红糖市场增长的突出因素。

糖果行业预计在预测期内将大幅增长。工业红糖是糖果制造中使用的重要成分,因为它含有糖蜜,进一步赋予产品湿润、耐嚼的质地和焦糖般的味道。这一特性使其成为糖果产品的首选,推动了该领域的增长。

工业红糖市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Industrial Brown Sugar Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太市场价值为23.7亿美元,占全球收入的40.52%,预计2026年将达到24.3亿美元。亚太地区在全球工业红糖市场中占据主导地位,世界上大部分红糖都是在亚洲生产和消费的。该地区庞大的人口、迅速扩张的国内糖果市场以及对天然甜味剂的强烈文化亲和力是其占据主导地位的原因。该地区许多主要产糖国,如中国、印度和印度尼西亚,都拥有适合甘蔗种植的热带气候。消费者越来越多地寻求天然和未加工的甜味剂,而红糖被认为是一种更健康的变体,因为它经过最少的加工并含有一些糖蜜。该地区可支配收入的增长刺激了对烘焙产品等优质消费品的需求,从而增加了对红糖的需求。

北美

2025年,北美占全球市场的19.06%,估值为11.1亿美元,预计2026年将达到11.5亿美元。北美对红糖的需求不断增长,主要是由于人们倾向于少加工和天然成分、对健康的日益关注以及对烘焙和其他食品的需求不断增加。北美,尤其是美国,由于该地区对烘焙产品的需求旺盛,消耗了大量的红糖。当地食品生产商和经销商数量的不断增加也推动了红糖消费的增长。人们越来越关注糖摄入对健康的影响,导致消费者寻求更健康的甜味剂,红糖被认为是一种更天然、加工更少的替代品。 白糖。烘焙和糖果行业在很大程度上依赖红糖,因为红糖具有独特的口味和吸湿性,有助于提高烘焙食品的湿度和质地。

欧洲

2025年欧洲市场规模为12.7亿美元,占全球市场份额的21.73%,预计2026年将达到13亿美元。欧洲在全球市场中预计将大幅增长。市场增长的主要推动力是该地区城市地区对烘焙产品的需求不断增长。根据加拿大农业和农业食品部的报告,德国烘焙食品的零售额从 2022 年的 187.65 亿美元增加到 2023 年的 194.05 亿美元。众所周知,烘焙行业是工业红糖的主要消费者,需要颗粒、粉末或液体形式的红糖。该地区还呈现出更健康软饮料的增长趋势,包括添加蛋白质、乳制品和益生元的软饮料,这为工业液体红糖创造了新的机会。

南美洲

南非工业红糖市场正在经历大幅增长,预计未来几年将继续扩张。巴西是拉丁美洲红糖的主要消费国。该国拥有先进的制糖技术方法和种植甘蔗的理想气候条件,因此是优质红糖的主要制糖生产国之一。根据美国农业部 (USDA) 的数据,2023/24 年,巴西甘蔗产量为 7.05 亿吨 (MMT)。对更健康的糖替代品和可持续举措的需求不断增长,进一步推动了南美红糖市场的增长。巴西红糖以其品质而闻名,出口到全球大多数国家,其中市场主要建立在非洲。巴西最大的红糖出口商是 Raizen 和 Copersucar 以及嘉吉公司。

中东和非洲

2025年,中东和非洲市场规模达到4.4亿美元,占市场总收入的7.49%,预计2026年将达到4.5亿美元。中东和非洲红糖的工业应用不断增长,原因有很多,比如加工食品消费的增加、食品加工业的增加以及红糖在烘焙和糖果行业等不同行业的应用。中东和非洲对红糖的需求不断增长,行业和消费者都在寻求天然、加工较少的甜味剂以及其他成分。重要的是,由于人口众多、可支配收入不断增加以及对国际食品趋势持开放态度的快速增长的中产阶级等综合因素,沙特阿拉伯、阿拉伯联合酋长国和南非是红糖的大消费国。此外,家庭烘焙和烹饪的兴起也推动了需求,因为红糖的保湿品质和风味在各种食谱中受到高度追捧。

拉美

2025年,拉丁美洲市场规模为6.5亿美元,占全球需求的11.20%,预计2026年将增长至6.7亿美元。

竞争格局

主要行业参与者

越来越注重提高生产能力以加强市场占有率

全球工业红糖市场高度分散,存在多家参与者。市场上的知名企业包括 Tate & Lyle Plc、Cargill Inc.、Agrana Group、ASR Group 和 Louis Dreyfus Company。市场参与者正致力于提高产能,以满足各个行业对红糖的多种应用的需求。

- 例如,2024年2月,北美综合糖业公司Sucro Limited在大芝加哥地区新建了一座蔗糖精炼厂。新工厂将提供显着的增值特种糖能力,其中还包括用于特种食品和糖果的大颗粒晶体、红糖生产线、有机糖炼油和特种液体生产能力。

关键清单 工业红糖公司简介

- 泰莱公司(英国)

- 美国炼糖公司(美国)

- 嘉吉公司(我们。)

- 美国水晶糖公司(美国)

- 联合糖业公司(美国)

- Raizen S.A.(巴西)

- 太古糖业有限公司(中国)

- 苏祖克股份公司(德国)

- 路易达孚公司(美国)

- 阿格拉纳集团(奥地利)

主要行业发展

- 2025 年 2 月:马达集团旗下“塔法迪斯”糖厂计划投产,产能为日产2000吨,年产红糖200吨,白糖1300吨,糖粉300余吨。液体糖。

- 2025 年 1 月:Muwariziki Sugar Millers Limited 是一家肯尼亚私营公司,耗资 1152 万美元在霍马湾县朗圭县建立了一家糖厂。该工厂将专注于生产红糖、甘蔗渣、糖蜜和乙醇。

- 2022 年 6 月:糖和营养保健品生产商 EID Parry 与食品技术公司 Nutrition Innovation 签署商业合作伙伴关系,推出 Nucane 低 GI 糖。此次合作将帮助 Parry 为更多消费者提供天然红糖解决方案并扩大其产品组合。

- 2022 年 3 月:印度尼西亚农业人力资源推广和发展机构提高了该国的红糖产量,以减少对砂糖的依赖。

- 2020 年 8 月:Central Sugars Refinery Sdn Bhd (CSR) 完成了位于吉打巴东特拉普的新工厂的建设。新工厂将生产红糖产品,例如 Better Brown 和 Commercial Brown。

报告范围

全球工业红糖市场分析提供了所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和趋势的详细信息。它提供有关主要地区/国家、主要行业发展、新产品发布以及主要国家合作伙伴关系、并购的详细信息。全球红糖市场报告涵盖了行业分析、市场份额的详细竞争格局以及主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 2.91% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

本质上

|

|

|

按申请

|

|

|

按地理 北美(按类型、性质、应用和国家/地区)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 58.5 亿美元,预计到 2034 年将达到 73.3 亿美元。

2025年,亚太市场价值为23.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 2.91%。

面包店领域在应用方面引领市场。

即食食品消费的增长有助于市场增长。

泰莱公司 (Tate & Lyle Plc)、嘉吉公司 (Cargill Inc.)、阿格拉纳集团 (Agrana Group)、ASR 集团、路易达孚公司 (Louis Dreyfus Company) 等是全球市场上的一些知名参与者。

2025 年,亚太地区以 40.52% 的份额占据市场主导地位。

发展中经济体对西式烘焙产品的需求不断增长预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道