工业糖市场规模、份额和行业分析,按来源(蔗糖和甜菜糖)、类型(白糖、红糖和液体糖)、最终用途(饮料、糖果、烘焙产品、乳制品和其他食品应用)和区域预测,2026-2034

主要市场见解

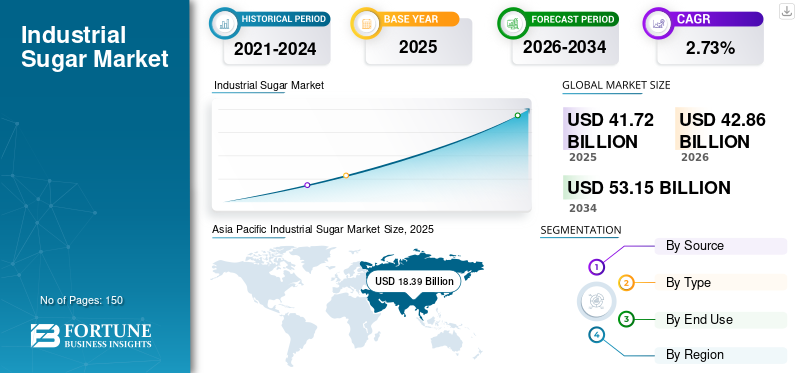

2025年全球工业糖市场规模为417.2亿美元,预计将从2026年的428.6亿美元增长到2034年的531.5亿美元,预测期内复合年增长率为2.73%。此外,在加工食品和饮料市场规模的强劲利用率的推动下,美国工业糖市场规模预计将大幅增长,预计到 2032 年将达到 58.2 亿美元。亚太地区主导工业糖市场,2025年市场份额为44.07%。

全球 COVID-19 大流行是史无前例的、令人震惊的,与大流行前的水平相比,所有地区的工业糖需求均低于预期。根据我们的分析,2020年全球市场较2019年下降了18.78%。

由于亚太、中东和非洲等发展中市场食品加工活动的扩大,该市场在全球范围内出现显着增长。对酒精和酒精的需求不断增长非酒精饮料极大地推动了市场的增长。对烘焙食品、糖果和乳制品(如乳饮料、酸奶和冰淇淋)的需求不断增长,预计将在未来几年推动工业糖市场的增长。

由于消费者对健康相关的担忧不断出现,糖的需求在 COVID-19 大流行期间受到了严重影响。此外,全国范围内的封锁和对食品加工企业原料供应的限制对2020年的食糖消费产生了重大影响。由于需求下降,工业用糖的价格大幅下跌,从而降低了市场价值。但随着疫情后限制措施解除,餐饮业重新开业,市场供应链也重回正轨,市场恢复增长。由于对加工食品和饮料的需求不断增长以及家庭消费的增加,预计产品销量在预测期内将以稳定的速度增长。

下载免费样品 了解更多关于本报告的信息。

工业糖市场概况和亮点

市场规模及预测:

- 2025年市场规模:417.2亿美元

- 2026年市场规模:428.6亿美元

- 2034 年预测市场规模:531.5 亿美元

- 复合年增长率:2026-2034 年 2.73%

市场份额:

- 受高糖糖果产品和软饮料需求旺盛的推动,亚太地区到 2025 年将占据工业糖市场 44.07% 的份额。

- 按类型划分,白糖预计将在 2025 年保持最大的市场份额,这得益于其在烘焙、家庭厨房和食品加工领域的广泛应用。

主要国家亮点:

- 美国:在加工食品和饮料的强劲利用率的推动下,到 2032 年,市场规模预计将达到 58.2 亿美元。

- 印度:人口增长和可支配收入刺激了需求,尤其是糖果行业。

- 中国:优质糖果和饮料消费支持市场增长。

- 印度尼西亚:千禧一代对甜食的需求不断增加,有助于市场扩张。

工业糖市场趋势

对健康产品的需求不断增长影响市场增长

近年来,消费模式发生了重大转变。这是由于个人对糖尿病和肥胖的认识不断提高而推动的。消费者更倾向于使用有机糖诱导的更健康的食品。例如,根据美国农业部的规定,有机糖是有机加工食品中使用的最重要成分之一。此外,美国农业部显示,有机食品的复合年增长率高于整体食品市场。有机食品在美国加工食品市场中表现出快速渗透。因此,对有机和健康食品的需求不断增长是推动全球有机糖市场在预测期内增长的重要因素。

下载免费样品 了解更多关于本报告的信息。

工业糖市场增长因素

增加加工食品和饮料的利用率以支持市场增长

食品和饮料行业在全球范围内蓬勃发展。对创新、新颖产品的开发以及消费者需求的演变的日益关注极大地推动了食品和饮料行业各个类别的增长。由于其广泛的应用,糖已成为整个食品加工行业的重要成分。消费者对加工食品和饮料的需求不断增长是市场增长的主要驱动力。此外,糖广泛用于所有酒精和非酒精饮料中。将饮料作为零食的新兴趋势显着增加了对各种饮料的需求,包括乳制品、软饮料和功能性饮料。

由于发展中市场人口的增长和消费者可支配收入水平的提高,过去几年对烘焙食品的需求呈指数级增长。消费者对甜点的需求不断增加,预计将在未来几年推动对糖的需求。酱汁、汤、即食食品、即食食品和冷冻食品等各种其他加工食品的日益普及预计将在预测期内支持市场增长。

对甜食的需求不断增加进一步推动市场增长

对糖果的需求不断增加,特别是在亚太和中东的发展中市场,进一步推动了市场的增长。各种创新糖果在中国、印度和印度尼西亚等国家的千禧一代和儿童中越来越受欢迎。在日本、中国和新加坡等国家,优质糖果被认为是送礼佳品。这反过来又增加了对甜食糖果的需求。

制造商越来越注重开发创新糖果和巧克力棒以吸引更大的消费者基础,预计将在可预见的几年内进一步推动市场增长。

制约因素

消费者对高甜消费对健康不利影响的认识不断增加,阻碍了市场增长

与生活方式相关的健康状况日益普遍,例如与过量糖消费相关的肥胖和糖尿病,对该行业的增长产生了重大影响。英国全球糖尿病社区估计,2018 年全球有 4.15 亿人被检测出患有糖尿病,预计到 2040 年,全球糖尿病患者人数将增至 6.42 亿。消费者倾向于低糖、低升糖指数和低碳水化合物饮食,以预防这些疾病并保持整体健康。因此,患有糖尿病和心血管疾病等健康问题的人数不断增加预计将抑制预测期内的整体市场增长。此外,糖替代品的供应不断增加,例如蜂蜜、甜叶菊和粗糖被认为更健康,预计将成为市场增长的主要制约因素。

工业糖市场细分分析

按来源分析

由于全球产量较高,蔗糖将主导市场

根据来源,市场分为甘蔗糖和甜菜糖。

甘蔗预计将成为制糖的主要作物,预计到2026年占比将达到65.21%。甘蔗主要种植在亚洲、非洲和南美洲的热带和亚热带地区。在面积扩大和单产提高的推动下,预计甘蔗产量在预测期内将增加。根据经济合作与发展组织 (OECD) 和粮食及农业组织 (FAO) 的数据,甘蔗约占糖料作物总产量的 86%。

甜菜通常在温带地区种植。甜菜糖蜜和甜菜糖广泛用于生产各种产品,包括食品、饮料、药品、化学品和纺织品。然而,由于收割技术的改进和耕地面积的减少而增加的投入成本预计将抑制未来几年甜菜产量的增长。

按类型分析

由于其广泛的应用,白糖细分市场将在全球保持主导地位

根据类型,市场分为白糖、红糖和液体糖。

白糖广泛应用于食品制造和烘焙行业,到2026年将占全球份额82.06%。白糖中的细颗粒非常适合烹饪和烘焙。它们也是最受欢迎的,用于家庭厨房、面包店、咖啡馆、餐馆和食品加工设施。粒状糖、细砂糖、糖霜糖和果酱糖是几种流行的白糖亚型。

了解我们的报告如何帮助优化您的业务, 与分析师交流

红糖含有一些精炼过程后残留的糖蜜。这种糖蜜赋予红糖独特的颜色和风味,并提供少量矿物质。 液体糖主要用于为烘焙食品添加味道和颜色。这些还有助于防止食物变干并延长其保质期。

按最终用途分析

糖果细分市场因其较高的消费量而占据主要份额

根据最终用途细分市场分为饮料、糖果、烘焙、乳制品和其他食品应用。

糖果因其全球消费量最高而占据最高的收入份额,到 2026 年将占据 29.09% 的市场份额。过去几年,甜糖果在中国、印度、印度尼西亚和阿拉伯联合酋长国 (UAE) 等国家的受欢迎程度显着增加。这一增长主要归因于这些国家人口可自由支配收入的增加。如今的消费者愿意支付额外的钱来购买高品质、有品味、有味道的产品。

由于欧洲和北美发达市场健康饮水趋势的上升,预计饮料领域在预测期内将以最高的复合年增长率增长。软饮料、酒精饮料和运动饮料在亚洲国家的千禧一代中变得非常受欢迎。东部市场对烘焙产品不断增长的需求预计将在未来几年进一步推动市场增长。

区域见解

Asia Pacific Industrial Sugar Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区创造了183.9亿美元,占全球市场收入的44.07%,预计到2026年将增长至189.7亿美元。亚太地区占据全球最大的工业糖市场份额。该市场正在大幅增长,主要是由于对高糖糖果产品和软饮料的需求增加,主要是在城市地区。由于人口增加和消费者可支配收入增加,印度、印度尼西亚和中国预计将在整个地区实现强劲增长。日本市场预计到2026年将达到4.3亿美元,中国市场预计到2026年将达到62.8亿美元,印度市场预计到2026年将达到61.7亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美地区占据全球市场的16.18%,收入为67.5亿美元,预计2026年将达到69亿美元。由于对无糖和低糖产品的需求不断增长,美国和加拿大等北美国家的糖消费量正在下降。该地区注重健康的消费者数量不断增加预计将导致食糖市场稳定增长。预计到2026年美国市场将达到50亿美元。

由于国内生产的糖果产品和自制酒精,俄罗斯的食糖需求预计将增加。

英国市场预计到2026年将达到6.9亿美元,而德国市场预计到2026年将达到16.1亿美元。

巴西

巴西是最大的食糖生产国之一。尽管人均消费量明显低于亚太地区等其他地区,但该地区对食糖的需求正在缓慢增长。消费者对糖果和饮料的需求不断增长推动了该地区的市场增长。此外,由于对加工食品的需求增加,哥伦比亚、阿根廷和智利等其他南美国家的食糖需求也强劲。

中东和非洲

2025年,中东和非洲市场规模为38.7亿美元,占全球市场份额的9.27%,预计2026年将达到39.8亿美元。中东和非洲是制糖行业增长最快的市场之一。该地区不断发展的食品加工行业是市场增长的主要原因。烘焙产品、甜点、奶制品产品和饮料在沙特阿拉伯和阿联酋等国家变得非常受欢迎。过去几年,该地区乳制品行业的强劲增长显着增加了食糖需求。预计对即食和即食产品的需求不断增加将在预测期内推动市场发展。

拉美

拉美市场2025年创造51.8亿美元,占全球市场格局的12.41%,预计2026年将达到53.1亿美元。

工业糖市场重点企业名单

主要参与者推出创新有机产品以加强产品组合

工业糖市场的一些主要参与者包括 Suedzucker AG、Tereos S.A.、Cosan 和 Associated British Foods plc。近年来,有机食品在消费者中的日益普及,显着增加了对有机糖的需求。主要公司正在将有机糖品种纳入其现有产品组合,以满足不断增长的需求。例如,2019 年 12 月,法国领先的糖生产商 Tereos S.A. 推出了来自其 Attin 工厂的全新有机甜菜糖。工业制糖行业高度分散,很少有跨国公司持有大量股份。然而,拥有创新产品组合的小进入者预计将在市场上创造积极的竞争。

顶级工业糖公司名单:

- Suedzucker AG(德国)

- Tereos S.A.(法国)

- 科桑(巴西)

- 英国联合食品(英国。)

- Mitr Phol 集团(泰国)

- 嘉吉公司(我们。)

- 帝国糖业公司(美国)

- 罗杰斯糖业公司(加拿大)

- 美国水晶糖公司(美国)

- 路易达孚控股有限公司(荷兰)

主要行业发展:

- 2023 年 8 月:“Just Date”由 Sylvie Charles 博士创立,是一家有机糖制造初创公司。该公司宣布在全国范围内扩张 Sprouts Farmers Market Stores。此次推出旨在扩大该公司在美国的业务,以满足高需求市场的需求。

- 2021 年 3 月:印度知名食糖制造商“Dalmia Bharat Sugar”宣布,该公司将推出 Dalmia Utsav 品牌的全新包装糖,进入直接面向消费者的领域。

- 2020 年 10 月:DouxMatox 和北美糖制造商 Lantic 宣布合作,为北美食品加工公司提供基于蔗糖的独特减糖解决方案。

- 2019 年 10 月:印度领先的糖制造商 Parry's 推出了天然红糖。该产品加工较少,富含钙、镁、钾和铁等微量营养素。

报告范围

该研究报告对市场进行了详细分析,重点关注竞争格局、来源、类型和最终用途等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 2.73% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源

|

|

按类型

|

|

|

按最终用途

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025年全球工业糖市场规模为417.2亿美元,预计将从2026年的428.6亿美元增长到2034年的531.5亿美元,预测期内复合年增长率为2.73%。

预计在预测期内(2026-2034 年)该市场将以 2.73% 的复合年增长率增长。

工业糖市场的推动因素包括加工食品和饮料需求的增长、糖果和烘焙食品消费的增加以及印度、中国和巴西等发展中经济体的增长。即食食品和乳制品甜点的流行也加速了市场扩张。

2025年,亚太地区以18.39%的份额主导工业糖市场

蔗糖占全球产量的大部分,约占糖料作物总产量的 86%。它主要种植在亚洲、南美洲和非洲的热带地区。另一方面,甜菜糖在温带地区更为常见。

由于亚太和中东地区的高需求,糖果行业在工业糖消费中占据最大份额。饮料领域也在快速增长,尤其是功能性和风味饮料。

人们对肥胖、糖尿病和心血管问题的认识不断提高,导致发达市场的需求减少。因此,消费者正在转向低升糖指数、低糖和天然甜味剂替代品,如甜叶菊和粗糖,从而影响了糖的总体消费。

主要公司包括 Suedzucker AG、Tereos S.A.、Cosan、Associated British Foods、Mitr Phol Group 和 Cargill Inc。这些公司正在投资有机糖生产、产品创新和战略合作伙伴关系,以保持竞争优势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。