工业噪声控制市场规模、份额和行业分析,按产品类型(柔性、刚性和隔振)、应用(内部噪声控制和外部噪声控制)和最终用途行业(汽车、食品和饮料、机械、金属和采矿、发电、建筑材料制造、电子和电气等)以及区域预测,2026-2034年

工业噪声控制市场规模及未来前景

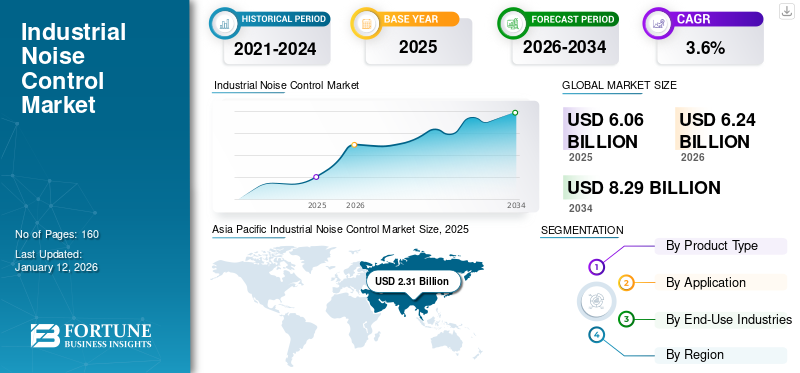

2025年全球工业噪声控制市场规模为60.6亿美元,预计将从2026年的62.4亿美元增长到2034年的82.9亿美元,预测期内复合年增长率为3.6%。亚太地区在工业噪声控制市场占据主导地位,到 2025 年,其份额将达到 38.1%。

由于工业扩张以及对可持续和环保解决方案不断增长的需求,工业噪声控制市场正在稳步增长。对隔音解决方案的高需求、建筑业的扩张以及对噪音污染的认识不断提高是推动市场增长的几个突出因素。此外,快速的工业化和更严格的安全法规的实施进一步提振了市场。工业建筑外部的风扇、电机和压缩机发出的噪音会扰乱居住在喧闹制造设施附近的居民的生活。制造工厂的开发、内部噪音吸收和减振技术对于满足监管标准和提高工人舒适度至关重要。

发展多种制造工艺并扩大石油和天然气等行业的工业活动,药品、汽车和其他行业将在未来几年推动市场。工业机器和公用系统经常产生高噪音和强烈混响,特别是在金属仓库和工厂中。工业隔音中使用不同类型的材料,例如隔音板和隔音毯、隔音泡沫和吸音材料。由于严格的法规和政策,最终用户对噪声控制解决方案的要求越来越高。例如,印度政府法定标准规定工业噪音水平白天不得超过 75 分贝,夜间不得超过 70 分贝。

COVID-19 大流行导致生产设施暂时关闭,这些设施必须遵守允许的噪音限制。人们对员工健康和安全的认识不断提高,增强了对有效噪声控制解决方案的需求。与大流行相关的限制影响了大量制造设施。市场上的主要参与者正在与最终用户合作开发先进的噪声控制解决方案。 Durr Group 等公司为食品和饮料、机械、金属、采矿等多个最终用户领域提供广泛的噪声控制解决方案。

下载免费样品 了解更多关于本报告的信息。

可持续发展趋势不断增长

可持续实践意识不断增强是一个关键的行业趋势

行业对可持续实践的认识不断提高,加上技术的快速进步和创新噪声解决方案的开发,正在显着推动噪声控制设备市场的发展。主要参与者正在扩大其产品范围,包括由回收材料制成的工业噪声控制解决方案。例如,2025 年 2 月,巴斯夫推出了 Basotect EcoBalanced 三聚氰胺 树脂泡沫,具有减少碳足迹和高吸音质量。汽车、金属和采矿等行业正在寻求通过将噪声控制解决方案与可持续举措相结合来最大限度地减少碳足迹。新兴技术和先进材料预计将在工业噪声控制解决方案中得到普及。

市场动态

工业噪声控制市场趋势

严格的监管政策和技术进步促进增长

引入严格的法规和工业噪声标准旨在最大限度地减少和规范各行业的设备噪声。一些国家已经实施了旨在控制工业噪声的法规,以保护环境和公众健康。这些法规通常涉及建立允许的噪声水平、强制在工业环境中使用隔音技术、执行分区限制以及定期进行噪声评估。例如,中央污染和控制委员会于 2025 年 2 月规定工业区白天噪音水平不得超过 75 分贝,夜间不得超过 70 分贝。工业噪声控制系统和解决方案集成物联网也为市场增长做出了贡献。 基于物联网的设备有助于噪音水平跟踪和设备性能,以便创建具有更安静、更安全工作空间的工厂。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

不断增长的制造活动和工人安全促进市场增长

工业化、不断增长的建筑活动以及劳动力健康意识的提高是推动工业噪声控制市场增长的一些突出因素。埃及、波兰等新兴国家凭借战略投资、基础设施建设、资源丰富等因素,正在增强制造业实力。具有成本效益的劳动力和有利的地理位置正在进一步加强其制造业,特别是在汽车和食品等行业。基础设施发展、数字化战略投资、向绿色技术的转变以及政府财政战略将推动经济扩张。例如,印度中央政府提议在2024-25财年投资约1333亿美元用于基础设施发展。此外,从 2024 年 3 月开始,政府已将新制造单位的企业税率降低至 15%。

由于健康相关问题和生产力下降,劳动力安全仍然是所有行业部门的主要关注点。随着各行业优先考虑健康和安全,创造符合噪音要求的工作环境的趋势日益明显。世界各国政府都实施了有关工作场所安全的严格法规,例如职业安全与健康管理局 (OSHA) 标准。

市场挑战

高初始成本限制了工业噪声控制的发展

先进的噪声控制系统和专门的隔音罩需要大量的财务投资。由于操作程序和现有工作流程的中断,一些中小型公司拒绝采用噪声控制解决方案。对先进工业噪声控制解决方案的认识有限进一步阻碍了市场的增长。

市场机会

人工智能和智能制造带来巨大市场机遇

物联网与物联网的融合人工智能(AI)为提高工业噪声控制市场份额提供了绝佳的机会。这些创新技术可实现实时监控、预测性维护并提高效率,从而显着促进市场增长。制造业的扩张、生产能力的提高和城市化趋势是推动市场增长的其他因素。生产能力的提高和工业设施中重型机械的使用增加了噪音水平,因此需要实施先进的噪音控制系统。

细分分析

按产品类型

由于其广泛应用于以下领域,灵活的细分市场处于领先地位工业设施

按产品类型,市场分为柔性、刚性和隔振。

灵活的噪声控制进一步细分为隔音幕、隔音泡沫和隔音毯等。刚性工业噪声控制进一步多元化,进入包括外壳、消音器和其他(天花板挡板)在内的细分市场。

柔性细分市场预计将引领市场,到 2026 年将占全球的 49.04%。柔性噪声控制解决方案,如隔音幕、声学泡沫、毯子,由于具有成本效益的工业解决方案,吸声器被广泛用于工业设施的吸声和降噪。此外,易于安装和环境合规性正在推动灵活的噪声控制解决方案的市场增长。

用于工业噪声控制的吸声泡沫和墙毯旨在通过减少暴露在极端声音中,将嘈杂的工厂、制造工厂和工业设施转变为高效、安全和健康的工作环境。

刚性噪声控制解决方案(例如外壳、消音器和天花板挡板)用于管理来自各种工业来源的噪声,例如通风系统、压缩机、风扇、涡轮机和排气系统。外壳、消音器和隔振器的集成有助于公司遵守环境法规,同时通过减少职业噪声暴露为员工提供更安全、更舒适的工作环境。

在预测期内(2025-2032 年),隔振领域可能会以 4.10% 的复合年增长率增长。

按申请

内部噪声控制主导市场收入份额,防止健康危害并确保工作场所安全

根据应用,市场分为内部噪声控制和外部噪声控制。

由于隔音解决方案的有效性,内部噪声控制在市场上占据主导地位。 隔音屏障、隔音板、隔振器等内部噪声控制解决方案广泛应用于汽车、电子、机械等行业。内部噪声控制解决方案可确保工作场所安全并防止听力损失和疲劳等健康危害。该细分市场预计到 2026 年将获得 64.26% 的市场份额。

由于严格的法规和工业部门的扩张,外部噪声控制出现了最高的增长率。预计该细分市场在预测期内(2025-2032 年)将以 3.80% 的复合年增长率大幅增长。

按最终用途行业

机械板块逆势上扬领跑市场工业设施的噪音水平

根据最终用途行业,市场分为汽车、食品和饮料、机械、金属和采矿、发电、建筑材料制造、电子电气等。其他包括造纸和纺织品制造。

机械最终用途行业占据最高的市场份额。由于产量增加和重型机械的广泛使用,工业设施噪音水平不断增加,推动了该领域的增长。随着机械行业的扩张和噪声水平的上升,对噪声控制解决方案的需求正在激增,为未来几年的大幅市场增长铺平了道路。 2026 年,该细分市场将获得 30.29% 的市场份额。

发电的持续发展和增长对该市场的扩张做出了重大贡献。一些政府正在大力投资可再生能源和电力行业,以进一步推动噪声控制解决方案的增长 半导体制造业。电子和电气领域可能会在预测期内出现强劲增长。电子和电器制造业的增长以及政府的支持政策推动了市场的增长。例如,总部位于班加罗尔的家电制造商 Kilig 宣布于 2023 年 2 月扩大其产品范围。

了解我们的报告如何帮助优化您的业务, 与分析师交流

工业噪声控制市场区域前景

按地区划分,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Industrial Noise Control Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场的38.10%,估值达到23.1亿美元,预计到2026年将增长至24.2亿美元。由于严格的环境法规和不断增长的制造业,亚太地区将主导工业噪声控制市场。该行业的制造商正在通过开发创新且具有成本效益的材料以及高性能声学技术来适应这一趋势。这些进步满足了对符合严格的环境和行业特定法规的可靠降噪系统不断增长的需求。

随着各行业扩大其全球影响力,对噪声控制解决方案的需求超出了法规合规范围,以支持可持续运营并促进工人福祉。制造业的蓬勃发展和劳动力安全的提高进一步推动了市场的增长。印度预计将在 2026 年获得 3.7 亿美元,而日本则将在同年获得 2.4 亿美元。

作为电子、化工和机械等制造中心的领导者,中国面临着越来越多的工业噪音问题。快速的城市化和不断增加的工业活动增加了对有效噪声控制系统的需求。随着城市的发展和工业的扩张,对噪声管理解决方案的需求将持续增长,以确保遵守法规,同时促进工人福祉。到2026年,中国的价值预计将达到11.1亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年北美市场规模为15亿美元,占全球市场份额的24.80%,预计2026年将达到15.4亿美元。在北美,严格的监管政策、扩大的制造设施以及对员工健康意识的提高正在推动对噪声控制解决方案的需求。行业制造商正在通过开发创新、经济高效的材料和先进的声学技术来适应这一趋势。这些改进满足了对符合严格环境标准和行业特定噪声法规的可靠降噪系统日益增长的需求。由于工业机械和建筑活动的增加,美国在北美市场占据主导地位。预计 2026 年美国市场价值将达到 12 亿美元。

欧洲

2025年欧洲市场价值为17.4亿美元,占全球收入的28.70%,预计2026年将达到17.6亿美元。新兴经济体工业和制造设施的扩张,以及旨在减轻工业噪音污染的严格政府法规,是欧洲市场增长的主要因素。英国市场价值预计到 2026 年将达到 3.3 亿美元。此外,人们对工作场所安全和噪声污染不利影响的日益关注,进一步推动了对工业噪声控制系统的需求。预计到 2026 年,德国的市值将达到 4.4 亿美元,而法国的市值预计到 2025 年将达到 2.8 亿美元。

拉美

2025年,拉丁美洲地区占据全球市场的6.00%,创造收入3.6亿美元,预计2026年将达到3.7亿美元。

南美洲

工业化的兴起,加上工作场所安全和可持续实践,正在推动制造业、能源和运输等行业的需求,进而推动对噪声控制解决方案的需求。此外,噪声控制技术的进步和对绿色建筑的投资不断增加也促进了市场的增长。可持续工业实践的趋势进一步鼓励了噪声控制系统的采用,从而在市场扩张中发挥了重要作用。

中东和非洲

2025年,中东和非洲为全球市场贡献了约1.5亿美元,占2.40%的份额,预计2026年将达到1.5亿美元。该地区制造业增长强劲,推动了对工业噪声控制解决方案的需求。快速扩张的制造设施和新兴经济体正在进一步推动市场增长。此外,大量投资和政府支持举措也增强了对噪声控制解决方案的需求。预计 2025 年海湾合作委员会市场规模将达到 0.9 亿美元。

竞争格局

主要行业参与者

主要参与者正在采取战略合作来增强其产品供应

由于参与者众多,其中包括许多中小型制造商,工业噪声控制市场高度分散。技术进步以及物联网和人工智能的集成正在显着增强快速发展的智能制造领域的噪声控制系统。为了扩大产品范围,制造商越来越多地与本地企业和小型企业进行并购。此外,为了扩大其地理覆盖范围,市场参与者正在采取各种策略,例如合作伙伴关系。

工业噪声控制公司名单简介:

- NetWell 噪音控制(美国)

- DDS 声学专业(我们。)

- Eckel 噪声控制技术(美国)

- Isotech Inc.(美国)

- Kinetics Noise Control Inc.(美国)

- ACFM 公司(美国)

- 美国微型工业公司(美国)

- Technicon Acoustics(美国)

- ARK 噪音控制(印度)

- 声学表面(我们。)

- 梅卡特(我们。)

- BBM Akustik Technologie GmbH(德国)

- 杜尔集团(德国)

- 环境技术系统有限公司(印度)

- Ecotone 声学列兵。有限公司(印度)

- 圣戈班(法国)

- 欧文斯科宁(美国)

- MMT Acoustix(印度)

- 斯托普森意大利(意大利)

- 深圳市文科隔音材料有限公司(中国)

主要行业发展:

- 2024 年 9 月:KPS Capital Partners 已达成协议,收购 Catalyst Acoustics Group,该集团是声学解决方案的著名设计商,旗下拥有 IAC Acoustics 和 Kinetics Noise Control 等知名品牌。该交易预计将于 2024 年第四季度完成。

- 2023 年 9 月:Catalyst Acoustics 集团旗下的 Kinetics Noise Control 推出了完全或部分组装的 KSR 3.0 隔振导轨。

- 2022 年 11 月:Sound Seal 提供一系列色彩缤纷的室外级空气挡板、横幅、隔音屏障和隔音幕,可增强视觉吸引力,同时保持室内和室外应用的卓越声学性能。

- 2022 年 3 月:Sound Seal 推出了 Timber-Stix 隔音板,其特点是木制贴皮面层和背衬由再生塑料 P.E.T. 制成。毛毡。这些面板提供时尚、可持续且环保的解决方案,可快速安装在墙壁或天花板上。

- 2022 年 2 月:Merford 在霍林赫姆推出了 Akoestikon 吸音系统的新生产线。

- 2020 年 1 月:Kinetics Noise Control, Inc. 收购了 The Stephens Group, LLC,以扩大其噪声控制解决方案组合。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品类型和领先的最终用途行业等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按申请

按最终用途行业

按地区

|

|

报告中介绍的主要市场参与者 |

NetWell Noise Control(美国)、DDS Acoustical Specialties(美国)、Eckel Noise Control Technologies(美国)、ACFM Corporation(美国)、American Micro Industries Inc.(美国)、Technicon Acoustics(美国)、Kinetics Noise Control Inc.(美国)、BBM Akustik Technologie GmbH(德国)、The Durr Group(德国)和环境技术系统有限公司(印度) |

常见问题

预计到 2034 年,市场规模将达到 82.9 亿美元。

2025年,市场估值为60.6亿美元。

预计该市场在预测期内将以 3.6% 的复合年增长率增长。

就份额而言,灵活细分市场可能会主导市场。

不断增长的制造活动和工人安全是推动市场增长的关键因素。

Durr Group、Envirotech Systems Limited 和 Kinetics Noise Control Inc. 是市场上的几家顶级参与者。

亚太地区将引领市场需求,到 2025 年餐饮收入最高市场份额将达到 38.1

从最终用途行业来看,电子和电气领域预计在预测期内将出现最高增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。