航空航天 3D 打印市场规模、份额和行业分析,按垂直(打印机和材料)、按材料(金属、复合材料和聚合物(塑料))、按平台(无人机、飞机和航天器)、按应用(发动机组件、空间组件和结构组件)、按打印机技术(直接金属激光烧结 (DMLS)、熔融沉积成型 (FDM)、连续液体界面生产 (CLIP)、立体光刻(SLA)、选择性激光烧结 (SLS) 等)以及 2026-2034 年区域预测

主要市场见解

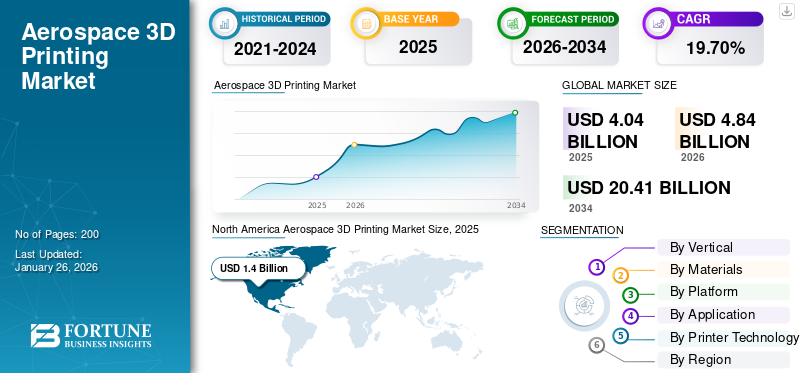

2025年,全球航空航天3D打印市场规模为40.4亿美元。预计将从2026年的48.4亿美元增长到2034年的204.1亿美元,预测期内复合年增长率为19.70%。北美在航空航天 3D 打印市场占据主导地位,2025 年市场份额为 34.71%。

由于对可提高燃油效率和降低运营成本的轻质部件的需求增加,航空航天 3D 打印市场正在显着增长。航空航天业正在其系统中越来越多地采用增材制造组件。公司正在使用3D打印技术可创建简单的复杂形状,并具有空气和太空所需的强度和可靠性。市场增长归因于对优化生产流程、减少浪费以及根据需求生产备件的需求不断增长。鉴于航空航天领域的复杂性和高标准,这些发展至关重要。

Aerojet Rocketdyne Holdings, Inc.、3D SYSTEMS, INC. 等主要参与者专注于研发以改进 3D 打印技术,并积极创新解决方案以提高系统效率并扩大其全球影响力。这些因素为未来几年的持续增长奠定了基础。

例如,2023 年 9 月,美国空军向 3D Systems 授予了一份价值 1080 万美元的合同,提供大幅面金属 3D 打印机先进技术演示机。该合同支持大规模高超音速相关增材制造打印能力的进步。

此外,技术进步,特别是材料和印刷工艺方面的进步,提高了效率并使系统变得轻量化。战略合作伙伴关系和合并旨在提高产品效率和质量,从而推动市场增长并使系统更加高效和可靠。

下载免费样品 了解更多关于本报告的信息。

全球航空航天3D打印市场概览

市场规模及预测:

- 2025年市场规模:40.4亿美元

- 2026年市场规模:48.4亿美元

- 2034 年预测市场规模:204.1 亿美元

- 复合年增长率:2026 年至 2034 年期间为 19.70%

市场份额:

- 得益于对国防技术的大力投资、对轻质部件不断增长的需求以及在研发和增材制造创新方面的领先地位,北美在 2025 年将占据航空航天 3D 打印市场的 34.71% 份额。

主要国家亮点:

- 美国:国防支出和创新推动了增长,美国空军、NASA 和 SpaceX 在飞机和火箭上使用 3D 打印。

- 德国:在 MTU Aero Engines 和 EOS GmbH 等公司的推动下,欧洲航空航天 3D 打印领域处于领先地位。

- 日本:在丰田等公司的支持下,增加对太空技术 3D 打印的投资,重点关注人工智能集成和先进推进系统。

- 中国:在政府支持和旨在削减成本和时间的大规模太空计划的支持下,3D打印在航空航天领域迅速采用。

- 印度:在国内 SLS 打印机开发的支持下,ISRO 和私营公司等新兴参与者使用 3D 打印卫星和无人机。

- 欧洲:重点关注可持续航空航天,法规和绿色目标推动对轻质、节能的 3D 打印组件的投资。

市场动态

市场驱动因素

航空航天工业对轻质部件提高燃油效率的需求不断增长,推动市场增长

航空航天工业越来越注重开发和制造航空航天飞行器(如无人机、火箭、航天飞机、运载火箭等)的轻质部件,以最大限度地提高其燃油效率,因为传统部件非常重,导致阻力和燃油消耗增加。

然而,减轻重量和提高燃油效率也会影响航空航天器的平均运营成本,因为燃油成本占航空公司运营总成本的 30%。航空航天公司经常面临维护备件库存的挑战。作为一种解决方案,3D 打印可以按需制造备件,尤其是在制造耗时且复杂的情况下。此外,3D 打印还用于制造航空航天部件,生产对设计评估和空气动力学测试非常重要的物理原型。

例如,2025 年 1 月,尼康 SLM 报告称,航空航天业并不是尖端技术的局外人,但增材制造 (AM) 正在将创新提升到超音速水平。空中客车公司在尼康 SLM 解决方案的帮助下,对其 A330 燃油系统组件进行了改造,将 30 多个部件整合为一个轻量级组件,并将重量减轻了 75%,以提高整体燃油效率。

材料和印刷工艺的进步极大地促进了市场增长

航空航天 3D 打印工艺的技术进步,例如自动化、连续液体界面生产 (CLIP)、光辅助打印、直接金属激光烧结和其他复杂技术,可提高打印速度。这些进步不仅加快了生产速度,还提高了打印物体的精度和复杂性,从而使各个航空航天领域能够实现更精致的设计和可靠的输出。此外,公司正在专注于人工智能驱动的3D打印解决方案,以提高组件设计的打印效率。这些因素进一步推动航空航天3D打印市场的增长。

例如,2025年1月,美国制造与创新中心(ACMI)授予Supernova Industries Corp.一份价值200万美元的合同,供应3D打印军用含能材料。通过该计划,Supernova 的新 VLM 处理技术将增强安全性,确保材料一致性,减少废物流,并为固体火箭发动机、子弹颗粒、对抗照明弹或炸弹等应用释放新的性能能力。

市场限制

设置 3D 打印系统的初始成本较高限制了市场增长

设置先进 3D 打印系统的初始成本非常高。这项投资包括机械的价格以及安装、培训和维护的潜在费用。对于较小的公司来说,这些成本可能相当高且风险很大,尤其是处于采用新技术早期阶段的公司。

此外,设计某些功能需要 3D 建模和打印技术的高级知识以及训练有素的人员来处理该系统,这可能会产生更高的投资需求并阻碍公司的预算。此外,航空航天 3D 打印零件或组件通常需要进行后处理,例如打磨、抛光或喷漆,以达到所需的光洁度和质量。这一额外步骤会增加总体生产时间和成本,从而影响市场增长。

供应链限制阻碍市场发展

航空航天领域的 3D 打印可使用不同类型的材料,包括先进的材料复合材料和特种金属。然而,原材料供应仍然有限,这阻碍了系统的应用,特别是在高性能情况下。此外,经常需要进行后处理步骤来提高打印零件的性能,这使得制造工作流程变得复杂,并可能降低与 3D 打印相关的时间和成本优势。解决这些材料限制对于 3D 打印技术在航空航天应用中更广泛的集成至关重要。

例如,3D 打印机的价格从约 200 美元到 500,000 美元以上不等,具体取决于打印工艺、材料和 3D 打印解决方案的复杂程度。

市场机会

将人工智能集成到 3D 打印系统中以提高效率并减少人为错误提供了新的市场机会

人工智能 (AI) 和机器学习(ML)可以帮助分析大量数据并生成过时的工程流程可能无法实现的改进设计。在航空航天领域,这项技术可以帮助制造轻质部件,这些部件能够保持对燃油效率和性能至关重要的结构完整性。由人工智能支持的 CAD 设计工具可以建议通常难以手动生成的复杂几何形状。

此外,人工智能还有助于 3D 打印过程的自动化,包括校准和打印机设置、实时打印质量监控以及生产过程中的调整。自动化这些步骤可以减少人为错误的可能性并提高整体效率。此外,人工智能可以通过分析性能数据、成本和可用性来帮助选择适合特定应用的最佳材料。这种能力可以带来用于 3D 打印的材料类型的创新,例如先进复合材料和金属。

例如,2023 年 11 月,总部位于德国和美国的初创公司 1000 Kelvin 在 Formnext 2023 上宣布其人工智能驱动软件 AMAIZE 全面商业化。AMAIZE 软件使用基于物理的信息来优化打印配方人工智能首次成功的 3D 打印 (3DP) 技术。

航空航天3D打印市场趋势

3D 打印在多个领域的整合以推动市场收入

3D打印技术在各个行业的采用有所增加,特别是在航空航天领域,其应用领域包括航空、太空探索和无人机 (UAV)。快速设计、原型制作和制造复杂零件的能力推动了这些领域的进步。北美航空航天 3D 打印市场从 2023 年的 11.1 亿美元增长到 2024 年的 12.3 亿美元。

在航空工业中,3D打印越来越多地用于生产轻质部件。这有助于公司提供改进的燃油效率飞机并减少排放。例如,波音公司在其商用飞机中采用了 3D 打印部件。他们已使用增材制造技术成功生产了 60,000 多个零件,其组件范围从发动机支架到机舱组件。

在太空探索领域,3D 打印对于许多政府和私人太空公司来说具有无价的价值。例如,2020 年 10 月,NASA 重点推进月球和火星的 3D 打印建筑系统。此外,2022 年 12 月,NASA 授予了一份价值 5700 万美元的 ICON 合同,用于开发 3D 打印技术,帮助在月球表面修建道路、发射台和房屋。

下载免费样品 了解更多关于本报告的信息。

细分分析

按垂直方向

航空、航天和无人机领域对 3D 打印组件的需求不断增长,带动了打印机细分市场的增长

航空航天3D打印市场根据垂直方向细分为打印机和材料。在航空航天领域越来越多地采用 3D 打印技术的推动下,打印机细分市场到 2026 年将占据 65.14% 的市场份额。由于航空、航天和无人机对 3D 打印组件的需求不断增加,以实现系统轻量化和省油,航空航天领域的 3D 打印市场出现了强劲增长,导致市场上采用 3D 打印机来占领最大份额。

例如,2025年4月,3D打印公司Formlabs推出了新的打印机商业应用程序。微软、福特、NASA 和牙医诊所正在使用 Formlab 价值 4,500 美元的 Form 4 打印机。

预计材料领域在预测期内将以最高复合年增长率增长。材料创新带来了强度和耐用性更高的更轻材料,这刺激了航空航天市场对实现最大起飞重量 (MTOW) 和飞行耐力的需求。此外,有限的供应链限制催生了新的途径来解决这一挑战并按需提供材料,进一步推动市场增长。

按材料分类

航空航天领域设计和制造不同部件对金属的需求不断增长,促进了该领域的增长

根据材料,市场分为金属、复合材料和聚合物。到2026年,金属细分市场将占据15.89%的市场份额。这种增长归因于需求的不断增长,特别是在航天领域,因为设计和制造航天器、火箭和运载火箭部件(例如发动机部件、喷嘴和其他部件)对金属3D打印的需求很高,这些部件具有复杂的设计性质和减重要求。

例如,2025 年 2 月,专注于增材制造的 Supernova Industries Corp 因其创新聚合物解决方案而获得认可。它因其独特的粘性光刻制造(VLM)工艺获得了美国制造与创新中心(ACMI)价值200万美元的分包合同。

随着复合材料的采用,特别是在航空和无人机领域的不断增加,复合材料领域也经历了强劲的增长。在航空和无人机领域,3D打印零件主要分别用于机舱内饰和框架组件。大多数四轴飞行器和其他多旋翼无人机使用 3D 打印聚合物框架和轮毂来安装航空电子设备和其他组件,导致该领域的强劲增长。

按平台

3D 打印零件的成本效益和减少飞机排放的能力促进了细分市场的增长

市场按平台分为无人机、飞机和航天器。由于航空业越来越多地采用 3D 打印零件和组件,飞机细分市场到 2026 年将占据 51.72% 的市场份额。 3D 打印零件和组件具有成本效益和减少飞机排放等优势。例如,2019 年 9 月,Additive-X 估计,商用飞机每减轻一公斤重量,在其使用寿命期间可减少 25 吨二氧化碳排放,因此空中客车公司使用 3D 打印技术,通过用更轻的 3D 打印版本替换现有飞机模型的部件来减少飞机排放。

预计从 2026 年到 2034 年,航天器部分将以最高复合年增长率增长。这种增长归因于太空探索任务的增加以及航天飞机、运载火箭和卫星中采用 3D 打印零件和组件。例如,NASA 正在测试 3D 打印材料的太空价值以供未来应用。 SuperDraco 发动机为 Dragon V2 载客太空舱提供发射逃逸和推进着陆推力,是完全 3D 打印的。

此外,2024年9月,SpaceX和Velo3D签订了价值800万美元的非独家许可协议。 500 万美元指定用于授权 Velo3D 的金属增材制造技术,其余 300 万美元用于工程支持服务。 SpaceX 已在使用 Velo3D 的 Sapphire 打印机,在此次合作中发挥着至关重要的作用。

按申请

由于成本低廉,越来越多地使用 3D 打印技术来制造发动机部件,推动了细分市场的增长

航空航天3D打印市场按应用分为发动机部件、空间部件和结构部件。到 2026 年,发动机零部件领域占据全球航空航天 3D 打印市场份额 48.72%。这一增长归功于 3D 打印,它可以提供满足发动机零部件制造的特定设计要求和性能目标的定制解决方案。这对于修改解决方案至关重要的赛车和高性能应用是有益的。

例如,2024 年 6 月,明尼苏达州 EDEN PRAIRIE 和以色列雷霍沃特以及拉脱维亚里加 – Stratasys Ltd. 与航空制造创新者 AM Craft 建立了合作伙伴关系,同步双方旨在增加航空领域对飞行认证 3D 打印组件需求的举措。

在快速原型设计、定制零件生产、减重和按需制造等多种应用的推动下,航天零部件领域预计将以最快的复合年增长率增长。例如,蓝色起源使用 3D 打印来加速其 BE-4 火箭发动机的设计,将制造时间从一年多缩短到几个月。

通过打印机技术

FDM 打印技术因其经济性和可访问性而引领市场

打印机技术将市场分为直接金属激光烧结 (DMLS)、熔融沉积成型 (FDM)、连续液体界面生产 (CLIP)、立体光刻 (SLA)、选择性激光烧结 (SLS) 等。

在打印机技术中,熔融沉积建模 (FDM) 领域将在 2024 年占据市场主导地位。由于 FDM 打印机等几个引人注目的因素,它们通常比其他增材制造技术(包括立体光刻 (SLA) 或选择性激光烧结 (SLS))更便宜。这种可访问性使 FDM 对于小型企业、教育机构和爱好者来说是一个有吸引力的选择。立体光刻 (SLA) 领域预计到 2024 年将占据 13.88% 的份额。

例如,2023 年 11 月,Stratasys 推出了 F3300 熔融沉积建模 (FDM) 3D 打印系统。几周来,该公司一直在其社交媒体渠道上宣传这一新系统的推出,并将在新闻发布会上正式推出新系统。

选择性激光烧结 (SLS) 是 2024 年第二大主导领域。选择性激光烧结 (SLS) 是一种增材制造工艺,利用高功率激光将粉末材料(通常是热塑性塑料)熔合成固体结构。该技术属于 3D 打印粉末床融合类别的一部分,以其高精度生产复杂几何形状的能力而闻名。

例如,2025 年 1 月,印度科学研究所 (IISc) 科学、创新和发展基金会 (FSID) 推出了印度第一台国产选择性激光烧结 (SLS) 3D 打印机,名为 Apollo 350 SLS。

了解我们的报告如何帮助优化您的业务, 与分析师交流

航空航天3D打印市场区域展望

该市场按地区分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

北美

North America Aerospace 3D Printing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 14 亿美元,占全球市场份额的 34.71%,预计到 2026 年将达到 16.7 亿美元。在技术进步、对轻量化零部件需求不断增长以及对可持续发展的关注的推动下,北美是全球市场的重要贡献者。美国将其预算的很大一部分用于国防支出以及对先进技术和材料创新的持续投资。这项财务承诺支持尖端 3D 打印系统的开发和采购。此外,北美还拥有 Aerojet Rocketdyne Holdings, Inc.、3D SYSTEMS, INC. 等大公司和技术公司。这些公司在航空航天 3D 打印的创新和制造方面发挥着至关重要的作用,为该地区的市场领导地位做出了贡献。预计到2026年美国市场将达到14.7亿美元。

例如,2024 年 11 月,一份新签订的一份关于防止 F-15 飞机结构损坏的增材制造零件的竞争性合同强化了国防后勤局与军方就 3D 打印采购策略进行合作的承诺。该合同是此类合同中的第一份。

欧洲

2025 年,欧洲市场规模为 12.4 亿美元,占全球市场的 30.75%,预计到 2026 年将增长至 14.9 亿美元。欧洲监管框架越来越鼓励使用 3D 打印来制造轻质高效的航空航天结构,以配合减少碳足迹的努力。整个欧洲越来越重视可持续制造实践,以符合该地区严格的环境标准。这一趋势推动了航空航天领域材料开发和生产工艺的创新。英国市场预计到2026年将达到2.2亿美元,而德国市场预计到2026年将达到2.9亿美元。

亚太地区

亚太地区市场2025年产值11.5亿美元,占全球市场格局的28.55%,预计2026年将达到14亿美元。亚太地区是市场增长最快的地区。由于 3D 打印能够按需生产复杂零件,从而提高了制造效率和灵活性,亚太地区航空航天领域对 3D 打印的接受度正在迅速增长。各国政府强调对全球市场的投资 和国防部门,促进先进制造能力的发展。这包括旨在提高当地生产能力和减少对进口依赖的举措。此外,对轻质和节能飞机的需求正在推动对创新制造技术的需求,例如 3D 打印,它可以制造显着减轻整体重量的组件。日本市场预计到2026年将达到3.9亿美元,中国市场预计到2026年将达到4.9亿美元,印度市场预计到2026年将达到3.2亿美元。

例如,2025 年 1 月,作为 F 轮融资的一部分,丰田向 Interstellar Technologies 投资 4430 万美元,支持日本的火箭雄心。 Interstellar 已经使用 3D 打印来制造关键的火箭部件,并计划将这种方法与丰田公司结合起来。

拉美

在飞机和航空航天 3D 打印部件需求不断增长的支持下,拉丁美洲地区预计在预测期内将出现显着增长。巴西仍然是航空航天制造的强国,对增材制造技术的兴趣日益浓厚。

中东和非洲

预计中东和非洲地区在预测期内将出现温和增长。这一增长归因于航空航天业的不断增长,而航空航天业的增长是由政府举措和对该地区航空基础设施的投资推动的。阿联酋和南非等国家正在制定增强其航空航天能力的战略计划。该地区面临着诸多挑战,例如当地先进制造技术方面的专业知识有限,以及需要更强有力的监管框架来确保航空航天领域 3D 打印的安全性和效率。

世界其他地区

2025年,世界其他地区的市场规模达到2.4亿美元,占市场总收入的5.99%,预计2026年将达到2.8亿美元。

竞争格局

主要行业参与者

领先企业专注于将 3D 打印零件和装配集成到飞机、航天器和无人机系统中,以提高其全球影响力

该市场的特点是竞争激烈,主要参与者包括 Aerojet Rocketdyne Holdings, Inc.、3D SYSTEMS, INC.、Materialise NV、MTU Aero Engines AG、Stratasys Ltd.、Desktop Metal, Inc. (EXONE)、Velo 3D、GE Scotland Holdings AB (Arcam AB)、Envisiontec US LLC、EOS GmbH、Höganäs AB、Ultimaker B.V. 和 Relativity Space。这些公司正在大力投资研发,以优化其 3D 打印能力并扩大其产品范围。注重持续改进和创新,公司还在开发新材料和新技术,以满足航空航天业的特定需求。因此,市场的特点是竞争激烈,推动了可能重新定义制造工艺并将行业提升到新高度的进步。随着对先进航空航天系统的需求不断增长,对于希望在全球航空航天 3D 市场中保持竞争优势的公司来说,开发 3D 打印零件变得至关重要。

主要航空航天 3D 打印公司简介

- Aerojet Rocketdyne Holdings, Inc.(美国)

- 3D SYSTEMS, INC.(美国)

- 物化公司(比利时)

- MTU 航空发动机股份公司(德国)

- 斯特拉塔西斯有限公司(以色列)

- Desktop Metal, Inc. (EXONE)(美国)

- Velo 3D(美国)

- GE 瑞典控股公司 (Arcam AB)(瑞典)

- Envisiontec US LLC(德国)

- EOS 有限公司(德国)

- Höganäs AB(瑞典)

- Ultimaker B.V.(荷兰)

- 相对论空间(美国)

主要行业发展

- 2024 年 11 月 -最近签订的一份竞争性合同涉及 3D 打印组件,可保护 F-15 飞机免受结构性损坏,这突显了国防后勤局致力于与军事部门合作开发增材制造采购方法。该合同标志着此类合同的首次。 DLA 此前已通过国防部有机工业设施执行的独家商业合同和单一有机合同购买了增材制造组件。

- 2024 年 11 月 -位于加拿大的金属粉末生产商 Equispheres, Inc. 在 Formnext 2024 期间透露了与南卡罗来纳州 3D Systems 的供应协议。此次合作允许将 Equispheres 的铝粉末,在北美制造,采用 3D Systems 的 DMP Flex 350 和 DMP Factory 350 激光束粉末床融合 (PBF-LB) 增材制造系统。

- 2024 年 10 月 -美国空军授予 Beehive Industries 一份价值 1240 万美元的合同,为无人驾驶军用车辆生产 3D 打印军用喷气发动机。根据这份合同,该公司将与代顿大学研究所(UDRI)和莱特-帕特森空军基地空军快速维持办公室合作,开发和生产低成本小型消耗性涡轮(SET)发动机。

- 2024 年 8 月 -NASA 马歇尔太空飞行中心与 Jacobs 太空探索集团合作,已与 3DCERAM Sinto 签订 FLEXMATIC 陶瓷打印机 C1000 合同。此外,3DCERAM 将作为合作者加入 NASA,利用打印机为由创新材料制成的小型和大型组件创建样品。这些材料将在太空和其他极端环境条件下接受测试。

- 2024 年 4 月 -Relativity Space 最近透露,他们已从美国空军研究实验室 (AFRL) 获得了一份价值 870 万美元的合同,以探索增材制造中的实时缺陷检测。在两年的时间里,该公司进行了全面的研究,重点是提高 3D 打印的质量控制,特别是大规模金属打印。

报告范围

该报告对航空航天 3D 打印市场概况进行了详细分析,并重点关注了重要方面,例如不同国家的关键参与者、产品、应用程序和平台。此外,它还深入洞察了航空航天3D打印的市场趋势、竞争格局、市场竞争、定价和市场现状,并重点介绍了行业的关键发展。此外,它还包含近年来促成全球市场扩张的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 19.70% |

|

单元 |

价值(十亿美元) |

|

分割

|

按垂直方向

|

|

按材料分类

|

|

|

按平台

|

|

|

按申请

|

|

|

通过打印机技术

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年该市场估值为 48.4 亿美元,预计到 2034 年将达到 204.1 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能达到 19.70%。

该行业排名前十的企业包括 Aerojet Rocketdyne Holdings, Inc.、3D SYSTEMS, INC.、Materialise NV、MTU Aero Engines AG、Stratasys Ltd.、Desktop Metal, Inc. (EXONE)、Velo 3D、GE Scotland Holdings AB (Arcam AB)、Envisiontec US LLC 和 EOS GmbH。

北美在航空航天 3D 打印市场占据主导地位,2025 年市场份额为 34.71%。

从打印机技术来看,熔融沉积成型 (FDM) 领域将在 2026 年占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。