抗精神病药物市场规模、份额和行业分析,按疾病(精神分裂症、双相情感障碍、单相抑郁症、痴呆等),按药物(利培酮、喹硫平、奥氮平、阿立哌唑、布瑞哌唑、帕潘立酮棕榈酸酯等),按治疗类别(第一代、第二代和第三代),按分销渠道(医院药房、药店和零售药店、在线药店)以及区域预测,2026-2034 年

抗精神病药物市场规模概述

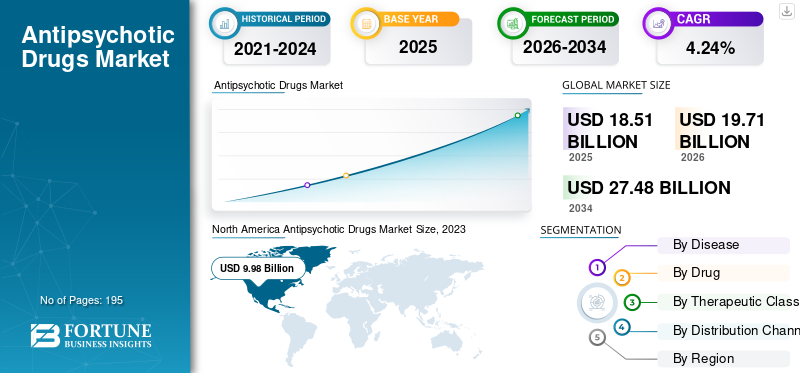

全球抗精神病药物市场规模以美元计价18.51到 2025 年,预计将增长至 10 亿美元19.712026 年 10 亿美元27.48到 2034 年将达到 10 亿美元,预测期内复合年增长率为 5.24%。北美占据全球市场的主导地位52.32%2025年。

在现代医疗保健场景中,预计全球患者数量将大幅增长的疾病类别之一是精神疾病。这组精神疾病包括具有精神病症状的精神疾病,如精神分裂症、双相情感障碍和抑郁症。精神病是由精神疾病引起的一种严重症状,包括患者失去现实影响他处理信息的方式。

对这些药物的需求不断增长是由于精神分裂症和双相情感障碍的患病率增加。此外,杨森全球服务公司、大冢制药有限公司和礼来公司等知名公司预计将在预测期内推动市场增长。此外,新形式药物的推出,例如具有更大益处的长效注射剂,将预示着预测期内的市场增长。

2020年,COVID-19对市场产生了积极影响。这是由于精神疾病治疗向远程医疗的更大转变,导致更多地采用这些药物来应对这些症状。预计市场在预测期内(2024-2032 年)将出现稳定增长。

下载免费样品 了解更多关于本报告的信息。

全球抗精神病药物市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元18.51十亿

- 2026 年市场规模:美元19.71十亿

- 2034 年预测市场规模:美元27.48十亿

- 复合年增长率:2026-2034 年 5.24%

市场份额:

- 地区:北美市场占据主导地位52.32%到 2025 年,该市场份额将增长。这是由于该地区精神疾病的高发率、著名生物制药公司的市场占有率以及技术先进的抗精神病药物的高采用率所推动的。

- 按治疗类别:第二代细分市场占有最大的市场份额。该细分市场的主导地位是由于大量著名的第二代药物的可用性,例如 ZYPREXA 和 INVEGA HAFYERA,与第一代替代品相比,它们具有更强的安全性和更高的疗效。

主要国家亮点:

- 日本:该市场受到强大的国内制药企业的影响,大冢制药有限公司等主要参与者因其著名的抗精神病药物组合(包括 Abilify Maintena 和 Rexulti)而占据了重要的全球市场份额。

- 美国:精神健康状况的高患病率推动了市场的发展,超过五分之一的美国成年人患有精神疾病。强劲的产品线以及美国 FDA 对治疗精神分裂症等疾病的新型长效注射制剂的持续批准也为增长提供了支持。

- 中国:作为增长最快的亚太地区的一个关键国家,由于人们对精神疾病的认识不断提高,以及精神疾病病例数量的不断增加,中国的市场正在不断扩大,这推动了抗精神病药物的采用。

- 欧洲:作为第二大市场,其增长得益于意识的提高和政府在精神保健方面的大量支出。例如,英国国民医疗服务体系 (NHS) 2021/22 年在心理健康服务上的支出约为 184 亿美元。

抗精神病药物市场趋势

大力采用长效注射剂 (LAI) 来确定市场增长轨迹

近年来,这些药物的研发发生了重大变化。这是由于人们越来越意识到精神障碍对医疗保健系统造成的经济负担。这导致越来越多的人要求对精神疾病进行更有效的治疗。然而,导致患者需求未得到满足和严重缺乏采用这些疗法的最关键因素之一是不坚持用药。一些服用抗精神病药物的患者常常不遵守处方指南,并且经常由于这种不依从而遭受精神病发作的复发。

因此,许多生物制药公司开展了抗精神病药物的研发并推出了长效注射剂。例如,2022 年 11 月,MedinCell 与 Teva Pharmaceutical Industries Ltd. 完成了向美国 FDA 重新提交 mdc-IRM 新药申请 (NDA)。它是一种利培酮皮下长效注射剂(LAI),用于治疗精神分裂症。 这些长效注射产品具有日常药丸的功效,并且无需监测患者的药物摄入量。因此,这种形式的抗精神病药带来的诸多好处导致了更多产品的采用。

例如,帕潘立酮(Invega Trinza 和 Invega Hafyera)采用更新的长效注射配方,要求患者每年注射四次。这项创新的结果是,监测精神科治疗的医疗保健专业人员可以有效地进行治疗,从而改善治疗结果。因此,市场最近的趋势之一是这些药物的采用和推出的增加。这种市场趋势将进一步推动预测期内全球市场的增长。

2023年,布瑞哌唑细分市场占据了相当大的市场份额。该细分市场增长的主要因素是与不同年龄组相关的各个监管机构对产品的批准增加。相比之下,由于专利到期和仿制药等效性,利培酮、喹硫平和奥氮平的复合年增长率有所下降。预计该细分市场在预测期内将进一步下降。

下载免费样品 了解更多关于本报告的信息。

抗精神病药物市场增长因素

精神健康疾病患病率增加推动市场增长

由于精神障碍患病率的强劲增长,预计这些药物的全球市场将出现积极的增长趋势。全球患者池数量的增加预计将推动市场的增长。例如,根据世界卫生组织 (WHO) 2022 年发表的一篇文章,预计到 2030 年,精神障碍将给全球经济造成约 6 万亿美元的损失。

随着人们对这些精神疾病严重性的认识不断增强,这些统计数据预计将增加对这些治疗方法的需求。根据美国疾病控制与预防中心 (CDC) 2023 年发布的估计,美国超过五分之一的成年人患有精神疾病。然而,近年来,精神分裂症和双相情感障碍的患病率大幅上升。这导致多家制药公司参与这些药物的研发,从而在预测期内推出新产品。这些因素将促进未来几年全球市场的增长。

新型抗精神病药物研发计划的增加将推动市场增长

近年来,出现了许多关于这些药物开发的研究和开发计划。进行这些研发活动是为了提高此类药物的安全性和有效性。在主要国家,认识的提高导致这些药物的更多采用,从而显着增加了主要国家的市场增长。尽管有严格的药物审批政策、采用和报销,这些药物的研发文化在过去几十年里一直在发展。临床试验这些药物预计将有力地推进药物开发进程。

例如,Karuna Therapeutics 正在通过推出 KarXT(xanomeline-trospium)等新型候选药物来推进其产品线,用于治疗各种精神和神经系统疾病。目前,该候选药物正在后期临床试验中接受评估,作为治疗精神分裂症和阿尔茨海默病精神病的潜在疗法。这种意识的提高,加上基于创新研发的新产品的推出,预计将推动市场增长。

制约因素

抗精神病药物的副作用阻碍了更大的市场采用

尽管使用这些主要市场产品治疗多种精神疾病有很大好处,但仍存在一些限制因素。就这些产品而言,使用这些药物引起的不良反应是关键的制约因素之一。根据 BioMed Central Ltd 于 2022 年发表的一篇文章,在法国的一个多中心进行了一项自然观察性研究,以确定可能归因于针对抗精神病药物儿童患者的精神病或非精神病症状的抗精神病药物治疗的不良事件的发生率。研究发现,在接受抗精神病药物治疗的儿科患者中观察到精神不良事件。预计这些因素将强烈限制市场增长。

这些药物的一些常见不良反应包括轻度镇静症状、口干、静坐不能、消化问题、体重问题、急性肌张力障碍和迟发性运动障碍。这些日常不良反应可能会严重影响患者的日常功能。这些不良反应还可能导致不坚持使用这些药物,进一步限制市场增长。此外,美国 FDA 的黑框警告将非典型抗精神病药物的使用与老年痴呆症患者患肺炎导致死亡的风险增加联系起来。这些药物的此类副作用可能会限制预测期内的市场增长。

抗精神病药物市场细分分析

按病情分析

针对精神分裂症的重要产品推出,使该细分市场具有最高的复合年增长率

根据疾病,全球市场分为精神分裂症、双相情感障碍、单相抑郁症、痴呆症等。

由于精神分裂症在全球范围内的流行,加上该细分市场推出了许多产品,预计该细分市场在预测期内将以最快的速度增长。由于大量使用这些药物来稳定疾病症状,双相情感障碍预计将占据第二大市场份额。例如,根据 NeuRA 图书馆 2022 年发表的一篇文章,全球双相情感障碍的终生患病率约为 1.0%,一年患病率约为 0.5%。47.56%2026年

由于使用 Rexulti 等著名抗精神病药物来缓解抑郁症状,单相抑郁症预计将占据第三大市场份额。

预计痴呆症细分市场在预测期内所占的市场份额将较低。导致该细分市场市场份额下降的一些原因包括 FDA 对痴呆症患者使用抗精神病药物的黑框警告,这限制了其广泛采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按治疗类别分析

众多第二代抗精神病药物的出现使该细分市场占据主导地位

根据治疗类别,市场分为第一代、第二代和第三代。

在预测期内,第二代细分市场占据全球市场主导地位。该细分市场的主导地位归因于全球市场上存在大量第二代药物。一些著名的第二代抗精神病药包括 SEROQUEL XR、ZYPREXA、VRAYLAR、INVEGA HAFYERA 和 Rexulti。此外,这几代药物更强的安全性和更高的功效也将有助于该细分市场的增长。76.12%2026年

由于这些药物的安全性相对较低,预计第一代细分市场将以最低的复合年增长率增长。例如,属于第一代细分市场的药物与更大的神经副作用风险相关

预计第三代细分市场在预测期内的复合年增长率最高。该细分市场高速增长的部分原因包括该细分市场新产品的推出,以及相对于其他药物类别更大程度的技术优势。

通过药物分析

更广泛的采用加上阿立哌唑销量的增加,使该细分市场实现了最高的复合年增长率

根据药物,市场分为利培酮、喹硫平、奥氮平、阿立哌唑、布瑞哌唑、帕潘立酮棕榈酸酯等。

其他细分市场由于先进产品的推出以及大量药品的存在,在市场份额方面占据主导地位。

阿立哌唑细分市场的复合年增长率最高。第三代产品的更广泛采用导致该细分市场的销售额增加。此外,预计重要的产品批准将在预测期内实现最高的复合年增长率。例如,2022年9月,大冢制药有限公司和H. Lundbeck A/S(灵北)宣布美国食品和药物管理局(FDA)接受其阿立哌唑2个月长效注射剂的新药申请(NDA)。该药物用于治疗成人精神分裂症和成人 I 型双相情感障碍的维持单药治疗。该细分市场的高增长率归因于对高效、更安全的抗精神病药物的需求不断增加。

帕潘立酮棕榈酸酯片段在药物片段中占据第二位。例如,2021 年 9 月,强生旗下杨森制药公司的长效非典型抗精神病药 INVEGA HAFYERA(6 个月帕潘立酮棕榈酸酯)获得美国 FDA 批准。它是第一个也是唯一一个每年两次的用于治疗精神分裂症(成人)的注射剂。

按分销渠道分析

向在线药店转型将推动该细分市场在 2024-2032 年强劲增长

根据分销渠道,市场分为医院药房、药店和零售药房以及网上药房。

预计在线药房领域在预测期内的复合年增长率最高,因为它们确保增加患者在药品采购方面的便利性和便利性。

预计在预测期内,医院药房部门将占据最大的市场份额。该细分市场的主导地位归因于以下事实:大多数治疗药物只能在这些机构经过培训的医疗专业人员彻底检查后才能开出。43.54%2026年

药店和零售药房部门预计将占据第二大市场份额。它被认为是与口头传播一样重要的分销渠道处方药并可在这些环境中获得处方补充。

区域见解

按地区划分,全球市场可分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Antipsychotic Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美地区收入为96.9亿美元,占全球市场收入的52.32%,预计到2026年将增长至103.3亿美元,预计将在预测期内主导全球市场。该地区市场主导地位的一些关键因素包括该地区精神疾病的高发率以及知名品牌的市场存在。生物制药公司。根据国家精神疾病联盟(NAMI)2022年发布的报告,美国双相情感障碍的年患病率为2.8%。据估计,有 700 万人患有双相情感障碍。其他促成因素包括该地区大力采用具有技术优势的抗精神病药物。此外,对该地区精神疾病严重性的强烈认识预计将在预测期内推动该地区的市场增长。

欧洲

2025年欧洲市场规模为39.1亿美元,占全球行业的21.12%,预计2026年将达到41.3亿美元。就抗精神病药物市场份额而言,欧洲预计是第二大主导地区。这是由于政府机构对精神疾病的认识和支出不断增加。例如,根据下议院图书馆 2023 年发表的一篇文章,英国国家医疗服务体系 2021/22 年在心理健康服务上的支出为 183.724 亿美元。

亚太地区

2025年亚太地区市场规模为37.3亿美元,占全球市场份额的20.14%,预计2026年将达到40.3亿美元。预计亚太地区市场增长率最高,尤其是印度和中国等新兴国家。由于有关精神疾病的各种宣传计划以及该地区精神疾病病例的不断增加,预计这些药物的采用将在该地区获得推动力。

拉丁美洲、中东和非洲

拉丁美洲2025年收入为7.4亿美元,占全球市场份额的3.99%,预计2026年将达到7.7亿美元。中东和非洲市场2025年收入为4.5亿美元,占全球市场格局的2.43%,预计2026年将达到4.6亿美元。拉丁美洲和中东和非洲(MEA)占预测期内的市场收入份额有限。然而,人们对精神健康疾病认识的提高,加上拉丁美洲、中东和非洲医疗保健支出的增加,预计将推动抗精神病药物市场的增长。

重点企业名单 抗精神病药物市场

Janssen Global Services LLC 和 Otsuka Pharmaceutical Co. Ltd 强大的抗精神病药物产品组合将占据市场主导地位

就全球市场的竞争格局而言,这种情况反映出某些生物制药公司因其强大的精神科药物组合而保持市场主导地位。主要参与者包括杨森全球服务有限责任公司和大冢制药有限公司。

Janssen Global Services LLC 的市场主导地位归功于其出色的抗精神病药物组合(Invega Sustenna 和 Risperdal Consta)、强大的地域影响力以及强大的神经精神药物研发管线,从而获得了重要的产品批准。例如,2021 年 11 月,杨森制药的长效非典型抗精神病药物 BYANNLI(6 个月帕潘立酮棕榈酸酯;PP6M)获得欧盟委员会 (EC) 的批准,用于治疗精神分裂症成人患者的维持治疗,这些患者服用 1 个月帕潘立酮棕榈酸酯 (PP1M) 或 3 个月帕潘立酮棕榈酸酯后临床情况稳定。 (PP3M)。

另一家在全球市场收入中占有重要份额的重要公司是大冢制药有限公司。大冢制药有限公司强大的市场影响力的部分原因包括该公司著名的抗精神病药物组合,其中包括 Abilify Maintena、Abilify 和 Rexulti,用于治疗精神分裂症。

在全球市场上占有重要地位的其他市场参与者包括礼来公司、住友大日本制药有限公司和百时美施贵宝公司。由于其药物组合中存在关键的抗精神病药物,预计这些公司在预测期内将增加其市场份额。

主要公司简介:

- H. Lundbeck A/S(丹麦)

- 大冢制药有限公司(日本)

- 杨森制药公司(强生公司)(比利时)

- 礼来公司(美国)

- ALLERGAN(艾伯维公司)(美国)

- 梯瓦制药工业有限公司(以色列)

- 雷迪博士实验室有限公司(印度)

- 住友大日本制药有限公司(日本)

- Alkermes plc(爱尔兰)

- 百时美施贵宝公司(美国)

主要行业发展:

- 2024 年 1 月:梯瓦制药工业有限公司 (Teva Pharmaceutical Industries Ltd.) 在欧盟和美国完成了正在进行的 mdc-TJK (TEV-44749) 3 期临床试验的预期 640 名参与者的招募。这是一种每月一次皮下注射的非典型抗精神病药物奥氮平长效注射剂,用于治疗精神分裂症。

- 2023 年 11 月:Teva Pharmaceutical Industries Ltd. 和Royalty Pharma plc 合作,通过签订高达 1.25 亿美元的融资协议来抵消项目成本,进一步加快 Teva 奥氮平 LAI (TEV-‘749) 的临床研究项目。

- 2023 年 4 月:Teva Pharmaceuticals 和 MedinCell 的 UZEDY(利培酮)缓释注射混悬液获得美国食品和药物管理局 (FDA) 批准,用于治疗成人精神分裂症。

- 2023 年 2 月:Lupin 在美国推出了一种规格为 20、40、60、80 和 120 毫克的仿制药抗精神病药物。该仿制药产品相当于 Sunovion Pharmaceuticals Ink 的 Latuda 片剂。

- 2022 年 3 月:艾伯维 (AbbVie) 与 Gedeon Richter Plc 签订了共同开发和许可协议。用于研究、开发和商业化用于潜在治疗神经精神疾病的多巴胺受体调节剂。

- 2022 年 2 月:Alkermes plc 收到了 ENLIGHTEN-Early 的积极结果,这是一项 3b 期研究,该研究评估了 LYBALVI(奥氮平和沙米多芬)与奥氮平相比对患有精神分裂症、精神分裂症样障碍或 I 型双相情感障碍的年轻成年患者(年龄 16 至 39 岁;平均年龄:26 岁)体重的影响。

- 2022 年 1 月:Otsuka America Pharmaceutical, Inc. 和 H. Lundbeck A/S 获得美国 FDA 批准 REXULTI (brexpiprmaze) 治疗 13 至 17 岁精神分裂症患者的补充新药申请 (sNDA)。

报告范围

全球市场报告提供了对市场的详细分析。它侧重于关键方面,例如关键地区精神疾病的患病率、管道分析和关键行业发展。此外,该报告还概述了新产品的发布、对精神健康障碍的成本和负担的分析、COVID-19 对市场的影响,以及对第一代抗精神病药物与第二代和第三代抗精神病药物的分析。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.24% |

|

单元 |

价值(十亿美元) |

|

分割 |

按疾病分类

|

|

按药物分类

|

|

|

按治疗类别

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为185.1亿美元,预计到2034年将达到274.8亿美元。

2025年,北美市场规模为96.9亿美元。

该市场将以 5.24% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,精神分裂症细分市场预计将成为该市场的主导细分市场。

精神健康疾病患病率的增加、新型抗精神病药研发计划的增加以及新兴国家精神健康意识的提高是推动市场增长的一些主要因素。

杨森全球服务有限责任公司和大冢制药有限公司是全球市场的主要参与者。

2025 年,北美将主导市场。

对这些疗法的需求不断增加,人们对精神疾病的认识不断提高,以及知名公司越来越多地参与导致新产品推出的研发计划,这些都是推动产品采用指数级增长的因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。