自闭症谱系障碍治疗市场规模、份额和行业分析,按药物类型(抗精神病药物、选择性血清素再摄取抑制剂、兴奋剂、睡眠药物等)、按疾病(自闭症、阿斯伯格综合症、广泛性发育障碍等)、按年龄组(儿科和成人)、按分销渠道(医院药房、药店和零售药店、在线药店)和区域预测,2026-2034 年

主要市场见解

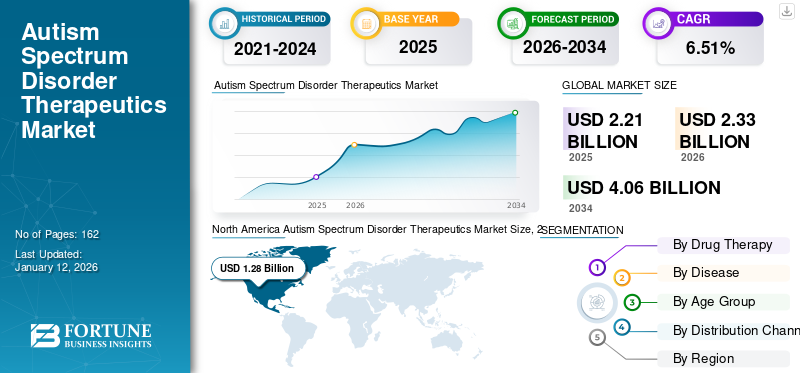

2025年,全球自闭症谱系障碍治疗市场规模为22.1亿美元,预计将从2026年的23.3亿美元增长到2034年的40.6亿美元,预测期内复合年增长率为6.51%。北美在自闭症谱系障碍治疗市场上占据主导地位,到 2025 年,其市场份额将达到 58.1%。

自闭症谱系障碍,也称为 ASD,是指一组以社交互动和沟通持续缺陷以及行为或活动模式重复/受限为特征的神经系统疾病。自闭症、阿斯伯格综合症和广泛性发育障碍(PDD)是三种主要的疾病类型,影响着全球数百万人。由于自闭症谱系障碍(ASD)患病率的不断上升、公众意识的提高以及世界各地政府的支持举措,该市场正在经历相当大的扩张。

此外,该市场呈现出一个分散的结构,既有品牌药物制造商也有仿制药制造商。大冢制药有限公司、强生服务公司和 H. Lundbeck A/S 是市场上的一些领先参与者。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

政府提高自闭症谱系障碍意识的举措 促进市场增长

推动市场增长的一个突出因素是一些国家政府针对自闭症谱系障碍 (ASD) 的认识采取了越来越多的举措。倡议包括成立各种基金会并批准不同的资助,以提高人们对自闭症谱系障碍的认识。各个监管机构为提高对自闭症谱系障碍治疗和疗法的认识而采取的举措越来越多,最终将导致症状的早期诊断和通过药物和疗法的及时治疗。

- 例如,2025年5月,巴西体育部在《残疾人权利公约》第十七届缔约国会议上展示了一项针对自闭症的体育项目。该计划旨在通过体育运动促进自闭症谱系障碍 (ASD) 患者的社会融入。

针对这种疾病患者的越来越多的举措最终将导致症状的早期诊断并促进市场增长。此外,诊断后对自闭症治疗药物的需求预计将有助于市场增长。

市场限制

自闭症补充和替代疗法的存在可能会限制市场增长

自闭症谱系障碍 (ASD) 治疗市场面临的一个关键挑战是补充和替代医学 (CAM) 的使用不断增加。随着这些疗法在患者和护理人员中越来越受欢迎,它们可以限制传统沟通和行为干预的采用。 ASD 的常见 CAM 方法包括螯合、高压氧治疗 (HBOT)、针灸、饮食调整、脊椎按摩疗法等。

- 例如,美国儿科学会 2023 年 3 月的一份出版物指出,近 95% 的 ASD 儿童已经尝试过至少一种形式的 CAM,这凸显了这些替代治疗方案在患者群体中的广泛存在。

市场机会

开发针对自闭症谱系障碍核心症状的药物以提供市场增长机会

目前,只有两种美国 FDA 批准的疗法可在市场上销售。这为制药公司发现和开发有效和创新的自闭症疗法。利培酮和阿立哌唑等已获批准的疗法只能解决烦躁和攻击性问题,其核心症状包括社交沟通缺陷、重复行为或感觉处理问题。这为运营商提供了抓住未满足的市场需求并从现有症状管理疗法中脱颖而出的机会。

- 例如,Axial Therapeutics, Inc. 开发的一流小分子治疗药物 AB-2004 是一种肠道靶向分子。

市场挑战

治疗成本高昂阻碍市场增长

全面的自闭症谱系障碍 (ASD) 治疗,包括治疗和药物,可能很昂贵。这给许多个人和家庭造成了财务障碍,特别是那些医疗保险覆盖范围有限或自付费用较高的个人和家庭。这被认为是整个自闭症谱系障碍治疗市场增长的一个重大挑战因素。

尽管市场上有已批准品牌药物的仿制药,但这些制剂仍然昂贵,导致低收入和中等收入国家 (LMIC) 的使用机会有限。

- 例如,根据西北药房2020年1月公布的数据,品牌阿立哌唑(Abilify)的零售成本在每月550美元至900美元之间。

自闭症谱系障碍治疗市场趋势

自闭症谱系障碍(ASD)临床产品线的创新和拓展被认为是突出趋势

由于目前市场上只有两种美国 FDA 批准的药物,因此大量药物在标签外使用来治疗与该疾病相关的症状。这表明对创新疗法的需求日益增长,以满足不断增长的市场需求。 此外,市场正在见证新的自闭症谱系障碍 (ASD) 治疗干预措施的推出。这包括生物反馈和神经调节,以及探索催产素和谷氨酸药物的潜力。

- 例如,Curemark 开发了一种药物 CM-AT,该药物获得了美国 FDA 的“快速通道”称号,用于治疗胰凝乳蛋白酶水平异常低的自闭症儿童。这种酶对于将膳食蛋白质分解为人体无法自行制造的氨基酸至关重要。由于各种积极的途径,酶替代疗法被证明是治疗这种疾病的积极疗法。

下载免费样品 了解更多关于本报告的信息。

细分分析

按药物类型

由于自闭症患者多动症的减少,兴奋剂将成为主导部分

从药品类型来看,全球市场分为抗精神病药、SSRIs/抗抑郁药、兴奋剂、安眠药等。

兴奋剂细分市场处于领先地位,到 2026 年将占据 28.65% 的市场份额。这种较高的需求是由于自闭症患者对增强注意力和减少多动症的需求不断增加。兴奋剂主要用于治疗 ASD 患者的 ADHD 合并症(多动、注意力不集中)。预计该细分市场在预测期内将以相当高的增长率扩张。兴奋剂很大程度上有助于维持与自闭症相关的某些症状。

SSRIs/抗抑郁药细分市场占据全球自闭症谱系障碍治疗市场第二大份额。这种药物类型是自闭症患者最常用的处方药物。抗抑郁药被广泛用于标签外治疗自闭症谱系障碍 (ASD) 的共病焦虑、抑郁或强迫症,但缺乏直接的自闭症谱系障碍 (ASD) 批准。预计该细分市场在预测期内将出现相当高的增长。

抗精神病药物领域预计将在预测期内出现最快的增长速度,因为目前 FDA 批准的仅有两种可用于治疗与该疾病相关的烦躁情绪的药物(利培酮和阿立哌唑)属于该领域。

按疾病分类

自闭症患病率增加导致该细分市场占据主导地位

根据疾病,全球市场分为自闭症、阿斯伯格综合症、广泛性发育障碍等。

预计到 2026 年,自闭症市场将占据 55.41% 的市场份额。随着国内自闭症患者数量不断增加,人们越来越担心医疗保健当局应与不同国家的部门机构合作,并通过为残疾儿童提供特殊教育和其他支持服务来扩大支持。

- 例如,2022 年 10 月,土耳其合作与协调机构 (TIKA) 在墨西哥哈利斯科州瓜达拉哈拉市为 15 岁至 45 岁的弱势群体和自闭症人士开设了第一个职业培训中心。

此外,根据辉瑞公司的报告,每6至8岁儿童中就有1人患有自闭症。因此,对有效治疗的需求是当前的需要。因此,制药公司正在努力获得用于治疗疾病和减轻行业疾病负担的产品的批准。

另一方面,广泛性发育障碍(PDD)在 2024 年占据了显着份额,预计在预测期内将呈现快速增长。推动该细分市场增长的一些因素包括患者越来越多地采用治疗方案以及 PDD 患病率的增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄段

由于确诊患者数量增加,儿科领域增长最快

全球市场可以根据年龄组分为儿科和成人。

由于儿童自闭症谱系障碍患病率上升,预计儿科领域将成为全球市场增长最快的领域。此外,父母对这些疾病的认识不断提高,导致对治疗疾病症状的疗法的需求不断增长。此外,早期诊断这种疾病的增多也支持了该细分市场的增长。

- 根据 YUVA 2023 年 4 月发表的一篇文章,印度每 100 名儿童中就有 1 人患有自闭症谱系障碍。

然而,即使份额最高,成人市场在研究期间也可能以适度的复合年增长率增长。这是由于药物吸收相对较低;由于成年患者仍未得到充分诊断。 成人市场预计将引领市场,到 2026 年将占全球市场的 71.3%。

按分销渠道

通过医院药房采购更多的治疗药物增强了该领域的主导地位

根据分销渠道,全球市场分为医院药房、药店和零售药房以及网上药房。

到 2026 年,医院药房领域预计将以 39.57% 的份额引领市场。这是由专家主导的处方、监管合规性和与保险相关的供应链等因素驱动的。这些设置在初始治疗、持续监测和药物安全管理中发挥着至关重要的作用。

另一方面,药店和零售药房细分市场在 2024 年占据第二大市场份额,并且由于采购药品补充装的场所使用量增加,预计在预测期内将扩大。

相比之下,预计在线药店领域在预测期内将以最快的速度增长,尤其是在发达国家。这是由于消费者对在线渠道的偏好发生了转变,因为在线渠道具有诸如送货上门等优势。

自闭症谱系障碍治疗市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Autism Spectrum Disorder Therapeutics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场2025年创造12.8亿美元,占全球市场格局的58.10%,预计2026年将达到13.5亿美元。推动该地区增长的关键因素包括自闭症病例数量的增加、药物使用的增加以及政府当局的大力支持。此外,该地区疾病治疗的支持性报销方案也促进了该地区市场的增长。预计到2026年美国市场将达到12.6亿美元。

- 例如,2025 年 3 月,加拿大政府宣布向 Sinneave 家庭基金会提供 630 万美元资金,与加拿大自闭症联盟合作建立一个新的国家自闭症网络。

我们。

美国以最高的市场份额主导北美市场。这种主导地位可归因于对自闭症的高度认识、有利的报销方案、自闭症患病率的上升以及其他因素。此外,运营商为提高疾病意识而采取的举措也推动了市场的增长。

- 例如,2023 年 10 月,SUCCESS ON THE SPECTRUM 为每个自闭症患者举办了一场免费的自闭症嘉年华。

欧洲

2025年,欧洲占全球市场的16.58%,估值为3.7亿美元,预计2026年将达到3.8亿美元。意识和筛查的提高、获得援助的机会增加以及诊断标准的拓宽补充了该区域市场的增长。此外,该地区自闭症谱系障碍的患病率不断上升,为许多制药企业在市场上引入新的药物疗法带来了机会,并强调他们要专注于药物的研发。英国市场预计到2026年将达到1亿美元,而德国市场预计到2026年将达到0.7亿美元。

- 例如,Aelis Farma,一家总部位于法国的临床阶段生物制药公司正在分析开发AEF0217治疗自闭症谱系障碍的可行性。

亚太地区

2025年,亚太地区的市场规模为3.5亿美元,占全球市场份额的15.88%,预计到2026年将达到3.7亿美元。由于亚洲国家对有效治疗的需求不断增长,预计亚太地区将以最高的复合年增长率增长。制药商和研究机构日益关注创新疗法的研究和开发,这主要促进了该领域的增长。日本市场预计到2026年将达到1.7亿美元,中国市场预计到2026年将达到1亿美元,印度市场预计到2026年将达到0.5亿美元。

- 例如,2024 年 12 月,日本研究人员团队在 JCI Insights 杂志上发表了一项研究,他们指出低剂量阿片类药物有可能增强自闭症谱系障碍患者的社会行为。

拉丁美洲和中东非洲

在拉丁美洲、中东和非洲等地区,自闭症疾病报告率较低且缺乏产品批准,导致增长率低于其他地区。 2025年,拉丁美洲为全球市场贡献了约1.2亿美元,占5.41%的份额,预计2026年将达到1.2亿美元。2025年,中东和非洲占全球市场的4.03%,估值达到0.9亿美元,预计2026年将增长至0.9亿美元。

竞争格局

主要市场参与者

主要参与者的持续研发计划和强大的地域影响力可增强市场主导地位

由于美国 FDA 批准的自闭症谱系药物数量有限,因此大量超说明书药物被用于治疗与该疾病相关的症状。这导致市场因多家公司的存在而导致竞争结构分散。

大冢制药有限公司、强生服务公司和辉瑞公司是市场上的一些知名参与者。强大的全球分销网络、对研发计划的重视以及批准产品的存在是支持这些公司在市场上占据主导地位的关键因素。

此外,其他主要参与者包括 Alembic Pharmaceuticals Limited、Teva Pharmaceutical Industries Ltd. 和 Aurobindo Pharma。这些公司专门生产治疗这种疾病的各种药物的仿制药。

主要自闭症谱系障碍治疗公司名单简介

- Curemark, LLC(美国)

- 亚莫制药(美国)

- 辉瑞公司(美国)

- 礼来公司(美国)

- 阿斯利康(英国)

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 大冢控股有限公司(日本)

- 强生服务公司(美国)

- 梯瓦制药工业有限公司(以色列)

- H. Lundbeck A/S(丹麦)

主要行业发展

- 2025 年 2 月:FamilieSCN2A基金会与Cellectricon达成战略合作伙伴关系,旨在开发针对顶级自闭症和癫痫基因的药物。

- 2022 年 12 月:强生服务公司 (Johnson & Johnson Services, Inc.) 拥有 JNJ-5279,这是一种新的分子实体,属于临床试验用于治疗广泛性焦虑症和自闭症谱系障碍。该候选药物已完成II期研究,并加强了公司的临床管线。

- 2022 年 3 月:阿斯利康为患有神经分歧性疾病的员工提供支持,包括多动症 (ADHD)、自闭症、阅读障碍和运用障碍。

- 2022 年 2 月:辉瑞公司 (Pfizer Inc.) 向 Arkuda Therapeutics 提供支持,这是一家专注于发现神经退行性疾病疗法的生物技术公司。

- 2021 年 2 月:杨森制药公司 (Janssen Pharmaceuticals, Inc.) 参与了 EU-AIMS 计划、Aims-2-Trail 计划和 NIMH 自闭症生物标志物联盟。该公司的这一举措反映了其对这一关键治疗领域新科学的承诺。

报告范围

全球自闭症谱系障碍治疗市场预测提供了对该行业的深入分析。它重点关注关键事实,例如药物类型概述、主要国家的监管情况、主要国家的报销情况、新产品上市/批准的概述以及管道分析。此外,市场报告还包括对市场动态以及合并、合作和收购等关键行业发展的详细见解。市场分析还包括在市场上运营的主要公司的详细概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.51% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类型

|

|

按疾病分类

|

|

|

按年龄段

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为22.1亿美元,预计到2034年将达到40.6亿美元

2025年,北美市场规模为12.8亿美元。

复合年增长率为 6.51%,市场将在预测期内(2026-2034 年)呈现显着增长。

在药物类型领域中,兴奋剂类型预计将在预测期内引领该市场。

这种疾病的发病率迅速上升,以及新疗法快速产品批准的举措增多,是未来几年可能推动市场的主要关键因素。

大冢制药有限公司、强生服务公司和 H. Lundbeck A/S 是全球市场的一些主要参与者。

到 2026 年,北美地区的市场份额将占据主导地位。

越来越多的确诊患者加上对该疾病的认识不断提高,预计将推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 162

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。