汽车摄像头市场规模、份额和行业分析,按类型(立体和单目)、按应用类型(停车辅助系统、车道偏离警告系统、盲点检测、车道保持辅助、路标辅助、自适应巡航控制(ACC)、智能头灯控制等)、按技术类型(数字摄像头、红外摄像头和热感摄像头)、按车辆类型(乘用车和商用车)以及区域预测, 2026-2034

主要市场见解

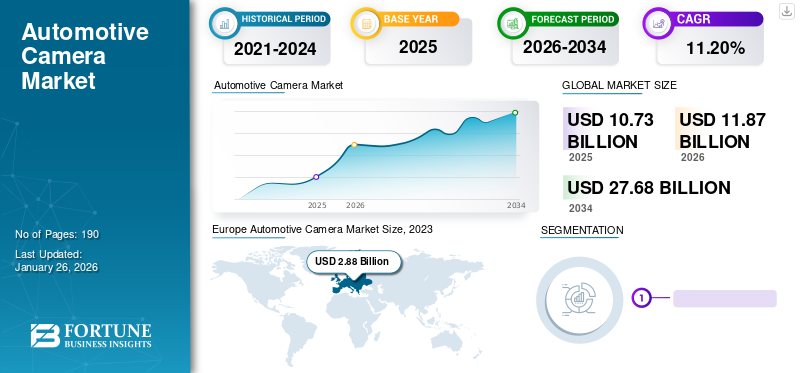

2025年全球汽车摄像头市场规模为107.3亿美元,预计将从2026年的118.7亿美元增长到2034年的276.8亿美元,预测期内复合年增长率为11.20%。 2025年,欧洲以32.90%的份额主导全球市场。

汽车摄像头持续捕捉并向车辆驾驶员提供周围环境的视图。这使他们能够根据满足车辆操纵的环境实时图像做出更好的决策,从而帮助驾驶员和成像系统提高车辆安全性。车载摄像头可以安装在车辆内部和外部,具体取决于应用。

该车辆由集成到 ADAS 系统中的各种摄像头和信号组件组成,有助于提高车辆安全性。车载摄像头对于识别障碍物非常重要,尤其是盲点区域。摄像头和信号部件安装在车辆的后部、侧面和前部。据世界卫生组织统计,每年约有 2000 万至 5000 万人因道路交通事故受伤,约 125 万人死亡。交通事故的主要原因是驾驶员的粗心和疲劳造成的失误。

发展中国家政府正在对配备车载摄像头的入门级车辆的制造商实施严格的安全法规。事实证明,严格的安全法规也有利于居住者在发生事故时向保险公司提起诉讼。摄像头和传感器与车辆相结合,提供多种应用,例如车道偏离警告、盲点检测和自适应巡航控制 (ACC)帮助避免与障碍物和车辆发生碰撞。汽车销量和产量的增长以及消费者可支配收入的增加是预测期内推动市场增长的主要因素。商品价格波动是预测期内限制相机市场增长的主要因素。

2023年,全球车载摄像头市场继续受到COVID-19大流行的影响。尽管汽车行业出现复苏迹象,但供应链中断和半导体短缺持续存在,影响了汽车摄像头的生产和分销。尽管对高级驾驶员辅助系统(ADAS)和车内安全功能的需求不断增加,但与大流行相关的不确定性和挑战继续对市场增长构成障碍。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

车载摄像头市场趋势

采用基于人工智能 (AI) 的摄像头推动汽车摄像头市场增长

各种自动驾驶汽车供应商和制造商都专注于开发和部署基于人工智能的摄像头。这些系统提供安全功能,例如自适应巡航控制、前方碰撞警告系统、自适应前灯控制、自动制动、交通标志识别和行人检测。基于AI的相机的优势在于价格低廉,并且结合了各种先进、安全、可靠、高精度的技术。自动驾驶汽车需求的不断增长预计将推动自动驾驶汽车的需求人工智能(AI)基于相机。例如,特斯拉最新的汽车 2023 年款 Model S 预计将拥有改进的自动驾驶功能和主动交通标志识别系统,该系统可以在红绿灯和停车标志处减速。此外,2022年2月,Brigade Electronics Group PLC宣布在英国、法国、波兰和荷兰等欧洲国家推出基于人工智能的新型商用车安全系统CAREYE(安全角度转向助手)。这使得基于人工智能的摄像头成为汽车摄像头行业的最新趋势之一。

汽车摄像头市场增长因素

政府为推动市场增长而实施的严格安全规范

由于交通事故的增加,世界各国政府都要求车辆配备摄像头,以提高乘员和行人的安全。预计政府实施的严格标准将在预测期内推动市场发展。例如,美国国家公路交通安全管理局 (NHTSA) 要求从 2018 年 5 月 1 日起,新型 SUV、LCV 和 HCV 必须配备后视摄像头。此外,三名美国参议员于 2021 年 4 月提出立法,要求美国所有新车配备驾驶员监控系统。他们提议为所有车辆配备高级驾驶辅助系统 (ADAS)和驾驶员监控系统。到 2027 年,该法律将对所有新车强制执行。

360 度相机的采用不断增加,推动市场扩张

360 度摄像头也称为俯视摄像头、鸟瞰摄像头或环视摄像头,可为驾驶员提供车辆周围几英尺范围内的实时视图。这些摄像头是全向的,这意味着它可以使用单个消费类摄像头或集成到设备中的多个摄像头镜头的装置来查看和记录每个方向,大致整个球体或至少水平完整的圆。然后,来自各个方向的镜头通过车辆中的摄像头或其他软件组合成一个球形视频。 360度摄像头还可以帮助驾驶员安全地通过拥堵区域和拥挤的停车位,并帮助检测盲点中的障碍物、行人和其他车辆,从而降低发生事故的风险。消费者对先进安全功能的意识不断增强,迫使各汽车制造商安装与先进技术相结合的360度摄像头。预计这些因素也将在预测期内推动市场增长。

制约因素

高安装成本抑制市场增长

车载摄像头的高安装成本严重限制了全球车载摄像头市场的增长。虽然汽车摄像头具有提高安全性、增强驾驶辅助和高级停车辅助等多种优势,但初始安装成本可能会限制许多消费者和汽车制造商采用产品。

安装成本高的一个主要因素是将摄像头系统集成到车辆中的复杂性,特别是在较旧的车型或用于附加组件的空间有限的车型中。这种复杂性通常需要专门的劳动力和专业知识,从而增加了安装成本。此外,校准、测试以及与其他车辆系统集成的需求进一步增加了总体费用。此外,采用高清(HD)和超高清(UHD)摄像机等先进摄像机技术也会导致更高的安装成本。这些相机需要更复杂的硬件和软件组件,从而增加了材料和劳动力成本。

为了应对这一挑战,行业参与者正在探索通过标准化、模块化设计和自动化来降低安装成本的策略。通过简化安装流程和利用规模经济,制造商可以降低汽车摄像头系统的总体成本,使其更容易进入更广泛的细分市场。

车载摄像头市场细分分析

按应用类型分析

停车辅助系统领域由于车辆停车辅助而占据最大的市场份额

按应用类型划分,市场分为停车辅助系统、车道偏离警告系统、盲点检测、车道保持辅助、道路标志辅助、自适应巡航控制(ACC)、智能头灯控制等。停车辅助系统细分市场将在2026年占据29.32%的市场份额,并在2022年占据最大的市场规模,达到25.9亿美元,在预测期内复合年增长率为6.9%。停车辅助系统是一种高级驾驶员辅助系统 (ADAS),可帮助驾驶员在任何停车位更安全地停车。停车辅助系统均用于乘用车和商用车。该系统允许驾驶员将车辆停放在一排平行停放的汽车中并退出停车位。

自适应巡航控制(ACC)领域预计将占据市场第二大地位。 ACC 有助于保持两辆车之间的安全跟随距离。当汽车驶近时,它会警告驾驶员刹车。如果驾驶员不踩刹车,ACC 会自动踩刹车以避免碰撞。消费者对先进安全技术日益增长的偏好预计将在预测期内保持 ACC 的主导地位。例如,2023 年 1 月,通用汽车宣布 2024 款 GMC Sierra HD 将配备自适应巡航控制系统。在此过程中,自适应巡航控制系统使用通用汽车的前方碰撞警告传感器(例如雷达和摄像头)扫描前方道路。

盲点检测领域占据市场第三大地位。该系统在车辆两侧使用摄像头和传感器。盲点检测使用摄像头和传感器在车辆接近障碍物时向驾驶员发出警告。警告可以通过驾驶员座椅中柔和的脉动声音、方向盘振动、信息娱乐系统中的闪光灯等形式发出。消费者对安全系统的认识不断增强正在推动市场的增长。例如,2022 年 9 月,大众汽车推出了最新的小型 SUV VW Tais。它标配有盲点检测系统。

按类型分析

立体声市场凭借先进的功能占据了主要份额

按类型划分,市场分为立体和单眼。

到2022年,立体声细分市场将达到22亿美元,预计在预测期内复合年增长率为29.5%。立体声细分市场占据主导地位,到2026年将占据51.56%的市场份额。立体摄像头由两个摄像头组成,可以精确计算障碍物与车辆之间的距离。立体摄像头可确保各种高级驾驶员辅助系统 (ADAS) 应用程序的正常运行,例如车道偏离警告、碰撞警告和自适应巡航控制。因此,增加立体摄像头在自动驾驶和碰撞检测设备中的采用将有助于在预测期内保持其主导地位。

随着单目摄像头越来越多地用于入门级车辆,单目摄像头预计在预测期内将出现大幅增长。单目相机仅使用一台相机捕获纯 2D 图像或视频。单目摄像头使用先进的计算机视觉算法和机器学习技术来提供详细信息并支持 ADAS 应用。使用单目摄像头的乘用车有宝马5系、7系、X3、现代科纳、索纳塔以及奥迪Q5、Q7、A6。这些摄像头在乘用车中的应用越来越多,预计将占据其在市场上的第二大地位。

按技术类型分析

数字领域凭借先进的功能占据了主要份额

按技术类型,市场分为数码相机、热感相机和红外相机。 2022年数码相机市场规模为63.2亿美元,预计在预测期内复合年增长率为10.2%。

到2026年,数码相机细分市场将占据77.76%的市场份额。数字行车记录仪有多种用途,包括捕捉车辆前方和车内道路的视频片段,并提供额外的安全功能和驾驶员辅助技术。数字车载摄像头还具有 GPS 跟踪、停车模式和运动检测等先进功能,即使在汽车停放时也可以录制视频。

例如,2023 年 1 月,亚马逊推出了最新的环形车载摄像头。摄像头可以检测入室盗窃、开始录制并向业主发送警报和实时视频。几个数码相机还可以使用车道偏离警告、ACC 和前方碰撞警告等功能。这些功能与数字功能一起帮助驾驶员避免交通事故。

热感相机细分市场在技术类型细分市场中占据第二大地位,预计在预测期内将保持这一地位。红外热成像利用红外辐射来检测和可视化热特征。它们用于夜视、安全系统和安全应用。热像仪还用于诊断发动机和 HVAC 系统。识别发动机热点以及供暖、通风和空调系统中的泄漏。红外摄像机的日益普及预计将在预测期内提振市场需求。例如,2020 年 12 月,通用汽车宣布在雪佛兰、GMC 和凯迪拉克汽车的部分车型上提供红外热像仪作为选装件。

按车型分类 分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

产品销量上升,乘用车板块呈现健康增长

根据车辆类型,市场分为乘用车和商用车。由于乘用车产销量的增加,2026年乘用车细分市场将占67.82%的市场份额。例如,美国乘用车销量从230.3万辆增至335.01万辆。此外,发展中国家消费者的人均收入增长显着。乘用车中越来越多地采用安全功能,例如 ACC、盲点检测和车道保持辅助,预计也将在预测期内推动乘用车市场的发展。

预计商用车领域在预测期内也将呈现强劲增长。此外,对商用车盲点检测摄像头的需求不断增加,将有助于在预测期内保持该细分市场的稳定增长。重型商用车辆的摄像头也用于监控货舱。这些摄像机与在线仪表板等联网软件结合使用,以查看事件录像和公交车司机,并跟踪一段时间内的安全改进情况。随着事故率飙升、驾驶室内注意力分散以及诉讼激增,许多车队正在采用汽车摄像系统,因为事实证明它们可以提高安全性并降低相关成本。这些因素预计也将占据市场第二大位置。

区域见解

从地理上看,我们对欧洲、北美、亚太地区和世界其他地区的市场进行了研究。

Europe Automotive Camera Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

欧洲市场在 2025 年达到 35.3 亿美元,占市场总收入的 32.90%,预计到 2026 年将达到 39.1 亿美元。该地区政府实施的严格安全规范预计将推动市场增长。例如,欧洲为汽车制造商引入了新的安全标准,例如行人安全法规(EC)78/2009和一般安全法规(EC)661/2009,以降低道路事故。此外,2019 年 7 月,欧盟推出了一套新的安全法规,称为一般安全法规 (GSR)。 GSR 要求纳入一系列先进的安全系统,包括自动紧急制动 (AEB)、车道偏离警告和驾驶员疲劳监测等。这些系统中经常使用摄像头为车辆传感器提供视觉输入。

亚太地区

2025年,亚太地区为全球市场贡献了约42.8亿美元,占39.89%的份额,预计2026年将达到47.3亿美元。亚太地区在市场中占据第二大地位,预计在预测期内将呈现健康增长。从欧洲和北美进口的亚洲制造零部件不断增长,预计将保持该市场第二大地位。车辆销量和产量的增长预计将推动该地区的市场扩张。此外,消费者可支配收入的增加和原材料的容易获得也是推动该地区市场增长的原因之一。

北美

2025年,北美占据全球市场份额的22.83%,估值达到24.5亿美元,预计2026年将增长至26.9亿美元。北美行车记录仪市场也有望增长。由于政府实施严格的安全法规以减少交通事故,预计美国将在该地区占据主导地位。例如,2018 年 5 月,美国交通部强制要求 10,000 磅以下的车辆安装倒车摄像头。美国和加拿大对豪华车的需求不断增长是该地区行车记录仪需求增加的另一个因素。

世界其他地区

2025年世界其他地区市场规模为4.8亿美元,占全球行业的4.47%,预计2026年将达到5.4亿美元。

车载摄像头市场主要企业名单

公司专注于建立先进的停车系统和合作伙伴关系以获得竞争优势

主要参与者专注于战略合作伙伴关系、降低成本战略和收购,以改善其产品供应。例如,2021年7月,福斯罗签署了收购荷兰公司ETS Spoor的协议。福斯罗旨在加强其在荷兰市场的地位。通过收购 ETS,福斯罗旨在提供基于技术的产品和服务,以满足荷兰铁路基础设施市场的需求。

主要公司简介:

- 罗伯特·博世有限公司(德国)

- 奥托立夫公司(瑞典)

- 大陆集团(德国)

- 采埃孚腓特烈港股份公司(德国)

- 电装株式会社(日本)

- 理光(德国)

- 麦格纳国际公司(加拿大)

- Garmin 有限公司(美国)

- 法雷奥(法国)

- 豪威科技(美国)

- Mobileye(以色列)

- 安波福有限公司(爱尔兰)

- Brigade Electronics Group Plc(英国)

主要行业发展:

- 2024 年 2 月:威盛光电股份公司与 Immervision Inc. 签署了威盛下一代汽车摄像头的设计和开发合同。根据协议,威盛将与 Immervision 合作开发专门的镜头技术来定制和生产外部汽车摄像头。

- 2024 年 1 月:Eyeris Technologies, Inc. 和 Leopard Imaging, Inc. 宣布合作开发生产参考设计,以提高整个汽车驾驶室的安全性和舒适性。该交易将有助于将先进的单目三维 (3D) 传感人工智能软件算法联合开发到 Leopard Imaging 的 5 兆像素 (MP) 背照式 (BSI) 全局快门 (GS) 相机中,用于 3D 舱内监控系统。

- 2023 年 4 月:福特宣布在英国推出 BlueCruise,这是一款用于免提驾驶的 2 级 ADAS。 BlueCruise 是福特智能自适应巡航控制系统的演变,允许车辆在法定速度限制内跟上交通。它还有助于使用雷达和汽车摄像头检测和跟踪道路上其他车辆的位置和速度。

- 2023 年 4 月:OmniVision 和 AVIVA Links Inc. 已同意联合开发基于汽车 SerDes 联盟 (ASA) 规范的汽车摄像头系统。该计划将 AVIVA 的连接解决方案与 OmniVision 传感器技术相结合,为下一代智能、互联和自动驾驶汽车提供支持和动力。

- 2023 年 1 月:采埃孚推出用于自动驾驶和 ADAS 系统的智能相机 6。它有助于减少 ADAS/AD 系统的分立 ECU 数量、改进车辆级软件测试和验证、减轻系统重量并简化装配流程。它还使用黑盒软件集成,符合 Autosar 标准,确保网络安全,并利用以太网/CAN 接口。

报告范围

市场研究报告对行业进行分析,重点关注龙头企业、产品/服务类型、龙头企业等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2025年至2034年复合年增长率为11.20% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按类型

|

|

按应用类型

|

|

|

按技术类型

|

|

|

按车型分类

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 107.3 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 11.20%。

由于智慧城市项目的发展,乘用车领域预计将引领市场。

市场上的一些顶级参与者包括罗伯特·博世有限公司、奥托立夫公司和豪威科技。

就2025年的市场规模而言,欧洲将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道