临床实验室服务市场规模、份额和行业分析,按测试类型(临床化学、血液学、基因检测、微生物学和细胞学等)、年龄(儿童和成人)、支付来源(公共、私人和自费)、服务提供商(医院实验室、独立实验室、临床实验室等)以及区域预测,2026-2034年

主要市场见解

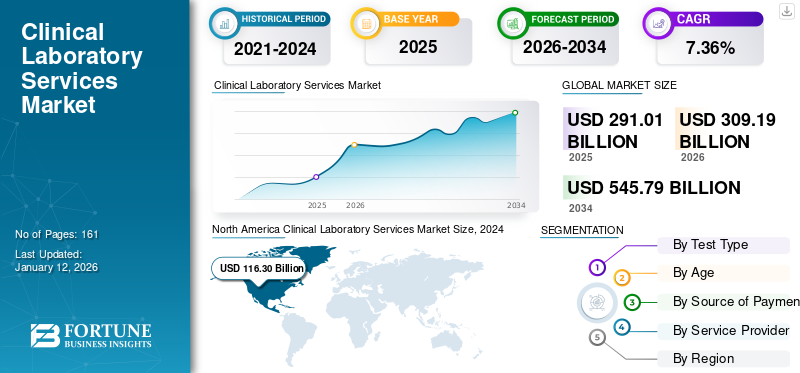

2025年全球临床实验室服务市场规模为2910.1亿美元,预计将从2026年的3091.9亿美元增长到2034年的5457.9亿美元,预测期内复合年增长率为7.36%。北美在临床实验室服务市场占据主导地位,2025年市场份额为42.56%。

临床实验室是医疗机构,对临床标本进行测试,以获得有关患者健康状况的信息,以进行诊断、治疗和疾病预防。这些实验室还为新实验室工作人员提供紧急响应援助、研究支持和培训。慢性病的流行和老年人口的增长正在促进基于实验室的解决方案的使用。

- 例如,根据国际货币基金组织2023年7月的报告,2000年至2050年期间,全球80岁及以上人口占总人口比例为5.0%。如此高的老年人口正在促进市场的增长。

此外,人们对临床测试重要性的认识不断提高以及医疗保健支出的增长预计将在预测期内推动市场增长。此外,主要参与者为提供先进服务而实施的战略举措的增长以及创新测试产品的推出预计将有利于预测期内的市场增长。 2020年,由于临床诊断和实验室检测需求增加,COVID-19大流行对全球市场产生了积极影响。然而,2022 年,COVID-19 检测数量以及患者到临床实验室和医院实验室就诊的数量减少,导致市场增长下降。市场在 2023 年也经历了负面影响,预计将在 2024 年恢复正常。预计市场在预测期内将稳定增长。

下载免费样品 了解更多关于本报告的信息。

全球临床实验室服务市场概况和亮点

市场规模及预测:

- 2025年市场规模:2910.1亿美元

- 2026年市场规模:3091.9亿美元

- 2034年预测市场规模:5457.9亿美元

- 复合年增长率:2026-2034 年 7.36%

市场份额:

- 地区:北美以 2025 年 42.56% 的份额占据市场主导地位。该地区的增长是由高医疗保健支出、对慢性病临床检测的强劲需求以及人工智能和大数据等先进诊断技术的集成推动的。

- 按测试类型:临床化学领域在 2024 年占据最大的市场份额。其主导地位归因于糖尿病、甲状腺和激素紊乱的高患病率,加上家庭临床测试服务的广泛可用性和大量的生化测试程序。

主要国家亮点:

- 日本:作为亚太地区人口迅速老龄化的一部分,市场受到诊断服务需求不断增长的推动。该地区60岁以上人口超过6.3亿,预计到2050年将达到13亿,慢性病患病率不断上升。

- 美国:市场受到大量基因检测(截至 2022 年提供超过 129,000 次)和对慢性病诊断的强劲需求的推动。然而,该行业也面临着实验室技术人员短缺 20,000 至 25,000 名的重大挑战。

- 中国:作为增长最快的亚太地区的关键国家,市场受益于老年人口的增加、慢性病患病率的上升以及对预防性医疗保健的日益关注,从而增加了对实验室服务的需求。

- 欧洲:医疗设施的改善和及时诊断的临床检测的广泛采用支持了市场的增长。政府通过健康保险提供的强有力支持是一个关键驱动因素,英国等国家每年进行约 5 亿次生化测试。

临床实验室服务市场趋势

企业日益关注自动化临床实验室发展是大趋势

主要参与者对自动化临床实验室发展的日益重视和采取的举措是全球临床实验室服务市场最突出的趋势之一。过去十年来,随着降低医疗成本的压力越来越大,实验室依靠开发自动化机械来维持盈利能力。此外,实验室自动化还具有替代手动和重复性任务、提高通量以及提高结果质量等优势。这些优势预计将增加对实验室自动化的需求,并推动未来几年的市场增长。

- 例如,2023年4月,Flow Robotics宣布推出一款新的样品可追溯设备ScanID,该设备在一台设备上提供一维和二维扫描,并且可以一次性扫描一整排样品管。该设备优化了样品的可追溯性并减少了分析前的相位误差,进一步增强了患者的临床诊断和治疗。

几家主要公司还强调推出新的先进诊断测试,以在全球范围内扩大临床实验室服务。因此,服务提供商不断进步的技术以及知名企业不断推出的先进设备导致了这些服务的广泛采用,从而促进了市场扩张。

下载免费样品 了解更多关于本报告的信息。

临床实验室服务市场增长因素

慢性病发病率上升推动市场增长

全球市场见证了镰状细胞病、囊性纤维化等慢性疾病、类风湿性关节炎和乳糜泻等自身免疫性疾病以及包括乳腺癌在内的多种癌症的发病率不断上升。导致此类疾病发病率激增的因素包括老年人口的增加、烟草消费和接触、缺乏身体活动以及不良的生活方式。此外,慢性病数量的增加预计将增加住院和临床实验室检查的数量。预计这些因素将在预测期内促进市场的增长。

- 例如,根据 Elsevier B.V. 2022 年 5 月出版的期刊显示,全球 94 个国家估计约有 162,428 人患有囊性纤维化,还有 57,076 名患者尚未确诊。患病率的上升预计将增加预测期内对临床实验室检测的需求。

此外,慢性疾病发病率的上升进一步增加了医生规定的临床实验室检查和住院治疗的数量。

- 例如,根据美国国家生物技术信息中心 (NCBI) 2023 年 4 月的一篇文章,对 2012 年至 2022 年的基因检测注册数据进行了分析。发现截至 2022 年 11 月,美国和全球分别提供了 129,624 项和 197,779 项基因检测,其中包括早期现有基因检测的更新版本。因此,上述因素预计将推动对临床服务的需求。

政府和公私合作伙伴关系增加医疗支出以推动市场扩张

推动市场增长的重要因素之一是政府不断增加的医疗保健支出。为了满足对临床实验室诊断和服务不断增长的需求,并让公民在没有经济困难的情况下轻松获得和获得服务,各国政府机构正在重点增加医疗保健支出。

- 例如,根据印度卫生和家庭福利部2023年4月发布的报告,在印度,政府医疗支出占医疗保健总支出的比例从2014-2015年的29.0%增加到2019-2020年的41.4%。

鉴于临床实验室检测需求不断增长,公私合作伙伴关系预计将在扩大医学实验室服务范围方面发挥至关重要的作用。公私伙伴关系提供了有利可图的优势,其中包括高度可扩展的成果,以加强国家建设技术技能、开发创新和绘制慢性病患病率地图的能力。公共和私人合作伙伴关系的增加加上政府医疗保健支出的增加预计将推动临床实验室服务市场的增长。

制约因素

临床实验室人员短缺可能会阻碍市场增长

临床实验室人员的缺乏,特别是在新兴国家,是市场扩张的主要障碍之一。预计市场将进一步受到设备不足和缺乏熟练医疗保健专业人员的阻碍。

- 例如,根据《临床实验室产品》(CLP) 2022 年 9 月发表的一篇文章,在临床实验室服务行业,实验室技术人员短缺 20,000 至 25,000 名,目前全美约有 335,000 名专业人员。全美实验室环境中技术人员短缺约 7.0%。这种实验室技术人员的短缺预计将抑制未来市场的增长。年。

此外,诊断资源匮乏的环境,例如设备供应有限、人员配备和监测能力差、实验室材料和人员装备差,以及在关键测试期间避免良好的实验室方案,可能会阻碍新兴地区市场的增长。

临床实验室服务市场细分分析

按测试类型分析

由于糖尿病患病率不断上升,临床化学领域占据主导地位

根据测试类型,市场分为血液学、临床化学、微生物学和细胞学、基因检测等。临床化学领域占据最大的临床实验室服务市场2026年占比32.78%。该细分市场的增长可归因于糖尿病、甲状腺和激素紊乱的高患病率,再加上家庭临床实验室测试服务的可用性,可以轻松获得诊断程序。越来越多的生物化学测试程序预计将进一步推动该领域的增长。

- 例如,根据雷丁大学2021年10月发表的一篇文章,约95.0%的临床路径依赖于患者获得高效、及时和具有成本效益的病理服务,英国每年进行5亿次生化检测。

到2024年,血液学领域在全球市场中占据第二位。该领域的增长可归因于血友病、凝血障碍和白血病患者人数的增加,以及医院进行的血液学检查数量的激增。

基因检测领域在2024年获得了可观的市场份额。该领域的增长可归功于各国患有遗传性疾病的患者数量不断增加以及住院人数不断增加。此外,中东国家引入新实验室来研究基因组变异预计将推动该领域的增长。 2024年7月,Lifenity Group在中东推出了综合临床病理学和基因组实验室。这个最先进的实验室致力于研究基因组变异对人的疾病易感性以及疾病的发生和进展的深远影响。

由于传染病病例的增加以及各主要参与者为满足患者需求而启动临床实验室测试,预计微生物学和细胞学及其他领域在预测期内将显着增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄分析

由于患有慢性疾病的老年人口不断增加,成人市场占主导地位

从年龄来看,全球市场分为成人和儿童。成人细分市场预计将占据市场主导地位 2026年82.81%。该细分市场的增长可归因于全球患有慢性疾病的老年人口的激增。成人越来越多地采用先进的临床实验室测试,预计将进一步推动该细分市场的增长。

- 例如,2022年7月,联合国亚洲及太平洋经济社会委员会(ESCAP)发布报告称,亚太地区60岁及以上人口超过6.3亿,占全球老年人口的60%。预计到 2050 年,这一数字将增至 13 亿。

由于儿童遗传性疾病发病率不断上升,加上公众的积极支持,儿科细分市场将在 2024 年占据相当大的市场份额。 健康保险美国、德国等多个国家的儿童政策。

按付款来源分析

政府优惠报销政策推动公共部门增长

按支付来源,市场分为私人、公共和自付费用。公共部门预计将主导市场,所占份额 2026 年 63.00%。政府不断增加的医疗保健支出,加上报销政策的改善,预计将在预测期内推动该细分市场的增长。

- 例如,根据威尔逊中心 2022 年发表的一篇文章,根据 2020 年人口普查,大约 70.9% 的墨西哥人享受公共医疗保健。

到 2024 年,私人和自付费用领域将占据重要的市场份额。由于患者可支配收入的增加以及人们对早期诊断的认识不断增强,预计这些领域将会增长。此外,主要市场参与者通过诊断实验室提供先进患者护理的战略活动不断增加,预计将促进私营部门的增长。

- 例如,2021 年 1 月,中东医疗保健提供商迪拜美国医院与 Mayo Clinic Laboratories 建立了战略合作伙伴关系,通过增强实验室诊断来推进患者护理。预计这种战略伙伴关系将增加实验室参观次数,从而增加通过私人保险支付的费用。

按服务提供商分析

由于临床服务需求不断增长,医院实验室占据主导地位

从服务提供商来看,全球市场分为独立实验室、临床实验室、医院实验室等。医院实验室预计将占据市场主导地位 2026年53.40%。该细分市场的增长可归因于医院实验室数量的增加、自动化临床实验室技术的不断进步、前往医院进行检测的患者数量激增以及对临床实验室服务的需求不断增长。

- 例如,2021 年 1 月,Clinisys 推出了一款适用于英国基因组实验室的实验室信息管理系统。该产品已成功部署在法国普瓦捷大学医院,并将引入该地区的另外七个实验室。

独立实验室领域在 2024 年至 2032 年的预测期内呈现出领先的复合年增长率。由于众多重要参与者引入新实验室并提供便捷的诊断护理服务的战略活动,独立实验室部分预计将增长。

- 例如,2024 年 5 月,BD(Becton Dickinson 公司)与 Sehgal Path Lab 合作,在印度孟买启动了流式细胞术临床研究卓越中心 (CoE)。

预计临床实验室部分在预测期内将实现适度的复合年增长率。临床实验室的出现,加上发达国家对临床实验室服务和研究计划不断增长的需求,是临床实验室市场扩张的主要因素。

区域见解

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Clinical Laboratory Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年北美市场价值为 1238.6 亿美元,占全球收入的 42.56%,预计 2026 年将达到 1320.3 亿美元。高昂的医疗保健支出以及对定期身体检查和其他长期疾病(如癌症、关节炎和心脏病)的临床实验室测试不断增长的需求是该地区占据主导地位的主要因素。同样,先进技术的集成,如大数据引擎和人工智能(AI)以方便诊断,正在推动区域市场的增长。预计到2026年美国市场将达到1231.8亿美元。

- 例如,根据美国心脏协会杂志(JAHA)发表的一份报告,大约55.0%至98.0%的60岁及以上老年人患有至少两种慢性病。缺血性心脏病是最常见的个人慢性疾病之一。

欧洲

2025 年,欧洲占据全球市场的 25.82%,估值达到 751.5 亿美元,预计到 2026 年将增长至 794.3 亿美元。由于医疗保健设施的改善以及及时诊断危及生命的疾病的临床实验室检测的广泛采用,欧洲在全球市场中占有一定的份额。政府在医疗保险覆盖范围方面的大力支持进一步推动了该地区的增长。到2026年,英国市场预计将达到141.1亿美元,而德国市场预计到2026年将达到176.7亿美元。

亚太地区

2025 年,亚太地区市场规模达到 609.2 亿美元,占市场总收入的 20.94%,预计 2026 年将达到 654.9 亿美元。亚太市场预计将在预测期内创下最高复合年增长率。人口老龄化的加剧和慢性病患病率的增加将增加该地区的服务需求。知名企业越来越关注其临床实验室的区域扩张和先进测试解决方案的推出,预计将推动该地区的市场增长。日本市场预计到2026年将达到142.4亿美元,中国市场预计到2026年将达到203.5亿美元,印度市场预计到2026年将达到95.9亿美元。

拉丁美洲、中东和非洲

拉美市场在全球市场中保持强势,2025年达到184.9亿美元,占比6.35%,预计2026年将达到192.1亿美元。2025年中东和非洲市场为126亿美元,占全球需求的4.33%,预计2026年将增长至130.3亿美元。

此外,拉丁美洲、中东和非洲市场的增长可归因于医疗基础设施的改善、医疗支出的激增以及预防保健意识的增强。

- 2022 年 3 月,GC Labs 宣布与巴林 Bio Lab 和柬埔寨 Biotrust 两个合作伙伴签订新的实验室测试服务协议。这一战略合作伙伴关系增加了其在中东和非洲地区的销售额并扩大了足迹。 GC Labs 通过与 10 个不同国家(主要覆盖亚洲和中东)的 12 个合作伙伴合作,增强了其全球影响力。这些发展不断创造新的商机,以在市场上获得强大的地位。

临床实验室服务市场主要公司名单

由于服务范围扩大,知名市场参与者占据主导地位

全球市场的竞争格局体现出高度分散的结构。它由无数的全球和区域参与者组成。 Laboratory Corporation of America、Eurofins Scientific 和 Quest Diagnostics Incorporated 等知名企业在 2023 年主导了全球市场。他们的主导地位可归因于其强大的服务组合以及在美国和欧洲市场的强大影响力。 这些公司建立市场地位背后的其他一些因素包括更广泛的客户群、多个临床实验室和创新测试的推出。

- 例如,2022 年 12 月,美国实验室公司在洛杉矶开设了更广泛的解剖病理学和组织学 (APH) 实验室。此次新推出扩大了公司的全球中心实验室能力。

ARUP Laboratories、Sonic Healthcare Limited、NeoGenomics Laboratories, Inc. 和 Illumina, Inc. 是该市场上的其他一些知名参与者。其突出地位归因于他们不断增加的扩大品牌影响力的战略举措。其他参与者,如 DDRC SRL Diagnostics (SRL Diagnostics)、Charles River Laboratories 和 Metropolis Healthcare Limited India,正致力于扩大其在关键地区的地理影响力并实现服务组合多元化,预计这将巩固其市场地位。

主要公司简介:

- 美国实验室公司(我们。)

- Quest Diagnostics 公司(美国)

- 照明公司(我们。)

- Eurofins Scientific(卢森堡)

- DDRC SRL Diagnostics (SRL Diagnostics)(印度)

- UNILABS (A.P. Moller Holding A/S)(瑞士)

- NeoGenomics Laboratories, Inc.(美国)

- ARUP 实验室(美国)

- 索尼克医疗保健有限公司(澳大利亚)

主要行业发展:

- 2023 年 11 月:Atalan 将 TriCore 添加到其网络中。它是一个独立的非营利性临床实验室,为医疗保健专业人员及其患者提供超过 2,900 项全方位服务、最先进的实验室测试。此外,它还提供分析和研究服务来支持全球的医疗保健和科学组织。

- 2023 年 10 月:Froedtert Health、威斯康星诊断实验室 (WDL) 和 HealthEco 共同推出了 Atalan。这是一种基于技术的临床合作伙伴关系,为医生和医疗中心提供前所未有的访问美国最重要临床实验室经过审查的网络的机会。

- 2023 年 8 月:Redcliffe Labs 与 Abbott India 合作推出临床决策支持 (CDS),也称为 AlinIQ。它由大数据引擎和人工智能 (AI) 等先进技术提供支持。

- 2023 年 4 月:SRL Diagnostics 宣布收购 Lifeline 实验室,以扩大其在印度病理学市场的影响力。

- 2023 年 4 月:Quest Diagnostics 宣布收购 Haystack Oncology,以加强对早期肿瘤学检测的关注,以帮助早期准确地检测残留或复发的癌症。

- 2023 年 3 月:NeoGenomics Laboratories, Inc. 宣布扩大其下一代测序 (NGS) 产品组合,将多种检测商业化,其中包括用于实体瘤癌症的 Neo Innovative 综合检测。

报告范围

该报告包含对市场的完整分析。它强调了测试类型、年龄、付款来源、服务提供商和地理位置等重要方面。它还提供了有关市场动态、慢性病患病率、实验室认证机构概述、知名参与者以及 COVID-19 对市场影响的见解。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.36% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 测试类型

|

|

按年龄

|

|

|

按付款来源

|

|

|

按服务提供商

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 3091.9 亿美元,预计到 2034 年将达到 5457.9 亿美元。

预计该市场在预测期内的复合年增长率为 7.36%。

2025年北美市场价值为1238.6亿美元。

根据测试类型,临床化学领域在全球市场占据主导地位。

到 2025 年,北美将在全球市场中占据主导份额。

慢性疾病患病率的上升推动了全球市场的增长。

Laboratory Corporation of America、Quest Diagnostics Incorporated 和 Eurofins Scientific 是市场上的一些顶级参与者。

采用这些服务的主要因素是疾病患病率的增加以及主要参与者提供先进产品的战略举措的激增。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 161

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。