FPSO 市场规模、份额、增长和行业分析,按存储容量(小于 1 MMBBL、1-2 MMBBL 和超过 2 MMBBL)按水深(浅水、深水和超深水)、按建造类型(改建和新建)、按船体类型(单壳和双壳)、按所有权(承包商拥有{承包商管理和运营商管理})和运营商拥有{承包商管理和运营商管理}),以及 2026-2034 年区域预测

(优惠有效期至 15th Aug 2026)

主要市场见解

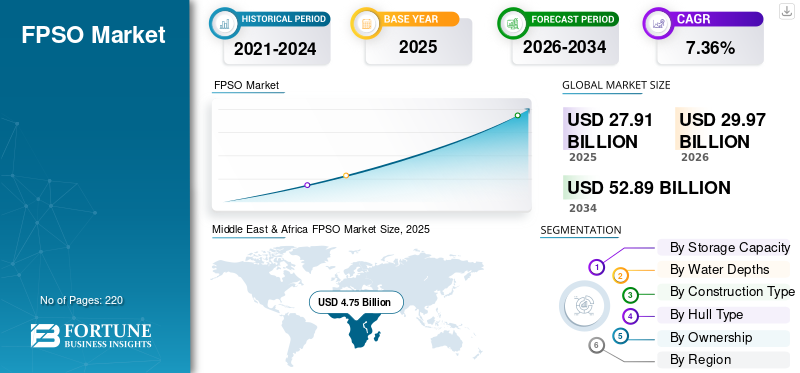

2025年全球FPSO市场规模为279.1亿美元。预计该市场将从2026年的299.7亿美元增长到2034年的528.9亿美元,预测期内复合年增长率为7.36%。 2019年,中东和非洲地区以36.37%的份额主导全球市场。

浮式生产储卸油 (FPSO) 装置是一种用于石油和天然气行业的专用船舶,用于从近海盆地生产和储存大量碳氢化合物。该船广泛用于不同水深的区域,用于储存和加工油井生产的原油。它可以通过使用现有船舶进行必要的修改来制造,也可以通过从头开始建造新的特种船舶来制造。该装置拥有各种类型的设备来执行处理和分离原油等任务,帮助承包商有效管理输出和卸载,并减少对外部管道基础设施的依赖。

下载免费样品 了解更多关于本报告的信息。

FPSO 市场要点

- 2025年市场规模:279.1亿美元

- 2026年市场规模:299.7亿美元

- 2034年预测市场规模:528.9亿美元

- 复合年增长率:2026-2034 年 7.36%

- 2019年,中东和非洲占据全球最大市场份额,占36.37%。

- 2025 年,北美癌症恶病质市场规模将达到 8 亿美元。

- 在高处理效率和较低成本的推动下,孕激素细分市场到 2026 年仍保持领先的市场地位。

北美

在成熟的离岸基础设施、持续的生产活动以及领先公司的推动下,北美地区预计将实现稳定增长。

欧洲

在海上能源项目持续投资和技术进步的推动下,欧洲预计将经历稳定的市场增长。

亚太地区

在能源需求不断增长、勘探活动不断扩大以及海上石油和天然气开发的支持下,亚太地区预计将引领市场增长。

我们。

强劲的海上原油和天然气生产以及对海上基础设施的持续投资支撑了美国市场。

日本

日本预计将通过技术专长、工程能力以及领先 FPSO 解决方案提供商的参与来保持市场地位。

阅读更多

最新趋势

公司之间签订长期合同是推动增长的关键趋势

全球市场正在经历各个行业参与者之间的大量长期协议。这些合同涉及船舶的建造和运营,例如前端工程和设计(FEED)、运营和维护、调试以及技术升级。例如,2020 年 9 月,英国科技公司 SRO Solutions 宣布对加纳 MODEC 拥有的几艘浮式生产储卸船进行完全数字化。

下载免费样品 了解更多关于本报告的信息。

行业合作共建高产能领域,利好行业格局

不同的石油和天然气公司正在努力整合技术产品并利用各种资产进行生产。这些合作伙伴关系将为不同平台和设备的部署提供大量投资的机会。例如,2020 年 10 月,两个主要碳氢化合物行业参与者 BP 和 Equinor 共同宣布在加拿大近海发现两个新的石油储量。 Cambriol和Cappahayden这两个资源分别位于水深600米和1000米处。

驱动因素

全球能源需求增加以促进市场增长

多年来,各个新兴国家和发达国家的能源消耗显着增加。对石油、天然气等可靠燃料来源的需求不断增长石化产品从发电站到操作各种机械都将提振浮式生产储卸油市场。例如,2019年9月,美国能源信息署预计,到2050年,全球能源消费增长的一半以上将来自非经济合作与发展组织(OECD)亚洲国家印度和中国。此外,该报告预计该地区的能源摄入量将几乎翻倍,其中印度和中国是需求激增的重要贡献者。

不断发现新的海上储量,具有高产出潜力,可促进增长

不同的石油和天然气勘探公司已经展示了他们为迎接新的大容量储层而释放新的行业潜力所做的努力。这些企业在不同盆地钻探了各种预探井,以证实他们的发现并量化各区域的生产能力。例如,2020年12月,巴西国家石油公司证实在巴西近海桑托斯盆地的Buzios油田发现了新的石油储量。该井位于超深水深度约1850米,油藏品质优良。

制约因素

高昂的初始建设成本阻碍了市场增长

建造浮式生产、储存和卸货船需要建造和整合各种部件和结构,需要大量资金。此外,在石油和天然气行业部署 FPSO 时还考虑了某些选择和设计因素,包括生产能力、碳氢化合物储量、井数、水深以及限制建造和运营灵活性的现有基础设施。这些因素可能会影响 FPSO 市场的增长。

分割

按存储容量分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

1-2 MMBBLs 细分市场预计领先

根据存储容量,市场分为小于 1 MMBBL、1-2 MMBBL 和大于 2 MMBBL。

存储容量低于 100 万桶 (MMBBL) 的 FPSO 装置预计在预测期内将出现显着增长,因为这些船舶在近岸深度提供不太复杂的操作,提供了极大的帮助。

由于授予大容量新船合同和发现新的散装储量,预计 1-2 MMBBL 细分市场将经历可观的增长。

通过水深分析

深水领域将在更深地层新储量发现的支持下占据主导地位

根据水深,该行业主要分为浅水、深水和超深水。

深水储量的不断发现,加上勘探与生产公司越来越倾向于从更深的油藏中生产,必将推动深水领域的发展。

由于各个地区目前都专注于大陆架和大陆坡的生产,因此浅水领域预计将占据重要的市场份额。

按建筑类型分析

新建细分市场预计将产生最高的复合年增长率

根据建筑类型,市场分为改建建筑和新建建筑。

由于新船的建造成本较高、配置选择范围广泛,以及根据承包商的要求提供最佳的设计灵活性,预计新建船市场将保持大幅增长。

由于资本支出低且采购周期短,转换后的细分市场可能会大幅增长。

按船型分析

支持轻松操作的各种设计优势扩大了双壳船体需求

根据船体类型,市场分为单壳和双壳。

由于设计提供了专用的遏制区域并降低了漏油风险,双壳部分可能会在预测时间内出现显着增长。

单一类型的船体为系统提供了更多的设计稳定性,因为它可以最佳地平衡船舶的中心高度和重心。这可能会导致预测期内的细分市场增长。

按所有权分析

运营商自有细分市场占据主导地位

根据所有权,市场可大致分为承包商所有和运营商所有,并进一步划分为以船舶管理为中心的子类别。

整个行业的各种承包商都在参与,在短时间内向现场运营商提供船舶,从而推动了承包商拥有的细分市场的规模。

主要运营商的存在以及在开发海上油藏方面的长期存在补充了运营商拥有的部门的增长。

区域见解

Middle East & Africa FPSO Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

我们对五个主要地区的市场进行了分析,包括北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

由于发展中经济体能源需求迅速增长,预计亚太地区将成为全球浮式生产储卸油市场的领先地区之一。此外,该地区不断增加的勘探和生产活动预计将有利于市场增长。例如,2017年12月,中国石油天然气集团公司(CNPC)宣布在新疆准噶尔盆地发现新储量,预计总可采原油储量为0.52至12.4亿吨。

北美在浮式生产储卸行业有着悠久的历史,并在恶劣的水条件下运营着经过时间考验的装置之一。此外,区域机构的高生产目标和各行业巨头的存在预计将有利于区域增长。例如,2019年11月,美国能源信息署报告称,2018年该国原油总产量的约19%来自墨西哥湾联邦水域。该组织进一步表示,全国约 3% 的干气来自同一油田。

由于勘探离岸资产和发现新的大宗储量的投资不断增加,中东和非洲预计将成为全球最重要的地区。 2019 年该地区的价值为 47.5 亿美元。包括安哥拉、尼日利亚和加纳在内的多个地区国家都拥有大量已探明和未经探明的海上油藏,并在不同深度部署 FPSO 装置方面表现出了一定的实力。不同参与者共同努力勘探这些储量是促进区域增长的另一个因素。例如,2020年11月,尼日利亚石油天然气公司First E&P宣布通过位于该国近海盆地浅水区的Abigail-Joseph浮式生产储卸船开始石油生产。该公司于 2019 年 2 月从云升租赁了该船,签订了为期七年的协议,并可选择将其延长至 15 年。

主要行业参与者

MODEC 将提高其船队所有权并签署多项合同以巩固其行业地位

各个地区和全球公司正在积极参与该行业,提供不同的组件、设备、服务和解决方案。这些公司专注于增强其产品,以提供具有成本效益的运营解决方案并提高生产和加工能力。 MODEC, Inc.是一家从事浮式生产储卸装置工程、采购、建造和安装业务的日本企业。该公司提供主要与 FPSO 船体和系泊相关的广泛服务以及运营和维护解决方案,以获得各种长期协议。

例如,2020年12月,Modec Inc.从Woodside获得了一份合同,为塞内加尔的Sangomar浮式生产储卸船提供运营和维护合同。新协议涵盖安装和调试操作以及运行和维护,为期十年,并可选择在初始期限后最多再延长 10 年。

主要公司简介:

- 巴西国家石油公司(巴西)

- 中海油(中国)

- 总计(法国)

- 荷兰皇家壳牌公司(荷兰)

- 雪佛龙(美国)

- 埃克森美孚(美国)

- 英国石油公司(英国)

- Equinor(挪威)

- 伍德赛德能源(澳大利亚)

- 阿克解决方案(挪威)

- 达纳石油有限公司(英国)

- Vår Energi(挪威)

- 越索石油公司(越南)

- 埃尼(意大利)

- Dommo Energia(巴西)

- 吉宝岸外与海事(新加坡)

- BW Offshore(挪威)

- 蒂凯(百慕大)

- Bumi Armada Berhad(马来西亚)

- SBM Offshore(荷兰)

- 云升控股有限公司(马来西亚)

- 蓝水(荷兰)

- MISC Berhad(马来西亚)

- 莫德克公司(日本)

- Rubicon Offshore(新加坡)

- 塞彭(意大利)

主要行业发展:

- 2020 年 12 月 –SBM Offshore 延长了与壳牌的现有合同,租赁位于巴西的 Espirito Santo FPSO。此次延期将持续五年,新的运营期为2023年12月至2028年12月。

- 2020 年 11 月 –吉宝岸外与海事从一位未知客户那里获得了价值约 7500 万美元的订单,为一艘 FPSO 船提供改装工作。该合同涉及立管阳台、上部模块和分散系泊支持等组件的制造和集成操作以及其他服务。

报告范围

该研究和商业智能报告对市场进行了深入分析。它还进一步提供了有关该产品在多个地区采用情况的详细信息。有关市场趋势、机遇、驱动因素、限制和威胁的信息可以进一步帮助利益相关者获得对市场的宝贵见解。该报告通过提供有关主要参与者及其市场策略的信息,提供了详细的竞争格局。

报告范围和细分

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

存储容量;水深;建筑类型;船体类型; 所有权;和地区 |

|

按存储容量 |

|

|

按水深 |

|

|

按建筑类型 |

|

|

按船体类型 |

|

|

按所有权 |

|

|

按地理 |

|

常见问题

Fortune Business Insights表示,2015年FPSO市场规模为279.1亿美元,预计到2034年将达到528.9亿美元。

2025年,中东和非洲FPSO市场规模达47.5亿美元。

FPSO 市场的复合年增长率为 7.36%,在预测期内(2026-2034 年)将呈现大幅增长。

预计 1-2 MMBBL 存储容量部分将在预测期内主导该市场。

近海地区新原油储量的不断发现以及能源需求的增加是预计推动市场增长的主要因素。

Petrobras、CNOOC、BW Offshore、MODEC 和 Total 是整个行业的主要参与者。

2019 年,中东和非洲在市场份额方面占据主导地位。

新的海上储量以及大量石油的发现吸引了部署 FPSO 船舶所需的投资,并通过优化生产和加工操作在较长时间内从大容量储量中生产碳氢化合物。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。