止血剂市场规模、份额和行业分析,按产品(主动止血剂、被动止血剂、组合止血剂等)、按应用(创伤、心血管外科、普通外科、整形外科、骨科手术、神经外科等)、最终用户(医院和ASC、战术战斗伤亡护理中心等)以及区域预测,2026-2034年

止血剂市场规模和行业概述

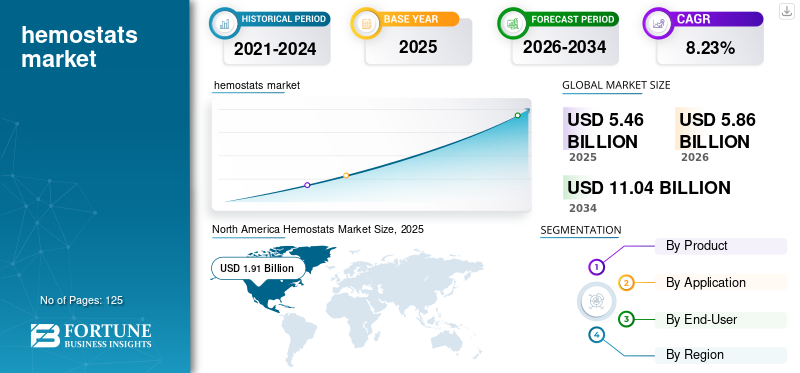

全球止血剂市场规模以美元计5.46到 2025 年将达到 10 亿美元,预计将增长5.862026 年 10 亿美元11.04到 2034 年将达到 10 亿美元,复合年增长率为8.23%在预测期内(2026-2034)。北美主导止血剂市场,市场份额为34.96%2025年。

现代医疗保健环境中,心血管疾病、癌症、外伤和事故等多种慢性疾病的发病率呈上升趋势。这导致全球用于治疗和管理多种疾病的外科手术和医疗专业的数量大幅增加。手术过程很复杂,可能会导致多种并发症,例如出血。事实证明,止血钳可以有效控制手术室中的此类出血。

此外,越来越注重开发和推出新的创新产品,以及监管机构批准的产品数量不断增加,进一步支持了市场的增长。

- 例如,2023 年 3 月,Axio Biosolutions 的 Ax-Surgi 手术止血剂获得美国 FDA 510(k) 许可。它是一种基于壳聚糖的止血剂,可用于控制严重的手术出血。

此外,需要手术干预的事故和创伤病例的增加也将补充市场的增长。例如,2023年1月发表的一篇文章称,2020年,美国总共发生了35,766起致命车祸。因此,此类案件的大量发生将导致对有效失血管理产品的需求不断增长。

COVID-19大流行期间取消择期手术对2020年的市场产生了负面影响。因此,各种手术的推迟导致大流行初期阶段非必要手术率大幅下降。然而,随着2021年和2022年手术量的增加,市场出现大幅增长。从2023年开始,市场预计将出现可观的增长。

下载免费样品 了解更多关于本报告的信息。

止血剂市场要点

- 2025 年市场规模:54.6 亿美元

- 2026 年市场规模:58.6 亿美元

- 2034 年预测市场规模:110.4 亿美元

- 复合年增长率:2026-2034 年 8.23%

- 2025 年,北美以 34.96% 的份额主导止血剂市场。

- 预计到 2026 年,被动止血器细分市场将以 48.21% 的份额引领市场。

- 2026年,普外科细分市场占据最大市场份额,达到21.91%。

北美

北美引领全球市场,2025 年达到 19.1 亿美元,预计 2026 年将增长至 20.4 亿美元。

欧洲

欧洲在全球市场中占有重要份额,预计 2026 年将达到 15.5 亿美元。

亚太地区

亚太地区继续稳步扩张,预计2026年将达到14.7亿美元。

我们。

预计到 2026 年该市场将达到 19 亿美元。

日本

预计到 2026 年,市场规模将达到 2.3 亿美元。

阅读更多

止血剂市场趋势

增加医院和手术中心数量以刺激需求

当前全球市场的一个主要趋势是满足患者手术需求的医疗机构数量不断增加。因此,对各种有效的产品供应的需求不断增加和持续,这些产品对管理各种外科手术中的出血并发症具有强大的功效。根据美国医院协会的报告,到2022年,美国医院数量将增至6,120家,并且这种快速扩张的趋势预计将在预测期内持续下去。此外,根据美国心脏协会2020年7月发布的一份报告,美国每年的冠状动脉搭桥术(CABG)手术数量约为24万例。所有这些趋势预计将在预测期内增加止血剂的需求。

下载免费样品 了解更多关于本报告的信息。

止血剂市场增长因素

全球外科手术数量不断增加,推动市场增长

全球市场的一个关键驱动因素是全球手术数量的激增,这推动了手术期间出血并发症发生率的上升。

- 例如,根据欧盟统计局2022年7月更新的数据,2020年欧盟至少进行了112万例剖腹产手术。最常进行的两种手术是剖腹产手术和白内障手术。

- 根据美国国家医学图书馆 (NLM) 2020 年 7 月发表的一篇文章,全球每年进行约 3.1 亿例大型手术,其中约 40 至 5000 万例手术发生在美国,2000 万例发生在欧洲。

在目前的情况下,各种各样的医疗器械可用于外科手术中的管理和止血的显着改进。

- 例如,国家生物技术信息中心 (NCBI) 最近发布的估计表明,大约 60-70% 的输注红细胞用于手术环境,因为手术期间出血是这些手术中最令人担心的并发症之一。

这导致了全球市场对该产品的巨大需求,因为许多外科医生选择在外科手术中使用这些产品,从而将出血并发症的风险降至最低。

加强产品技术开发以推动市场增长

在预测期内,预计推动市场增长的另一个关键因素是越来越多具有技术先进功能的产品发布。先进产品的一些优点是其止血效率。此外,其他优势,例如降低感染风险和降低成本,都归功于产品研发的进步。这导致了具有多项改进功能的技术先进产品的开发和制造。此外,它还扩大了这些产品在所涵盖的外科手术方面的应用领域。

- 例如,2023年4月,奥林巴斯在欧洲以及中东和非洲(EMEA)地区推出了EndoClot多糖止血喷雾(PHS)。该产品基于 EndoClot 可吸收改性聚合物 (AMP) 技术。

- 同样,百特提供的 TISSEEL 产品被认为是该领域技术最先进的产品之一。纤维蛋白密封剂类别。此外,增加该产品的采用预计将在预测期内推动市场增长。

制约因素

与该产品相关的临床和其他限制阻碍了市场增长

阻碍止血剂市场份额的显着限制因素之一是临床局限性的存在。例如,在出血不受控制的情况下,采用这些产品的潜力受到限制。尽管这些产品在控制手术过程中的出血并发症方面已被证明是有效的,并且感染风险显着降低,但与这些产品相关的高成本限制了它们的广泛采用。此外,由于与某些器械相关的临床限制,特定的外科手术面临着挑战。尽管技术取得了显着进步并提供了优势,但这些临床限制成为了障碍,严重限制了这些产品的更广泛采用。

止血剂市场细分分析

按产品分析

产品批准数量的增加支撑着被动止血剂的主导地位

根据产品,市场分为主动止血器、被动止血器、组合止血器和其他止血器。 活动部分可以进一步细分为凝血酶基于止血剂和纤维蛋白密封剂。被动部分可以进一步细分为植物止血剂、动物止血剂和其他部分。

由于存在大量产品,特别是技术先进产品的采用增加,被动止血剂细分市场在 2023 年占据最大的市场份额。

- 被动止血器领域预计将引领市场48.21%2026 年的份额。

- 例如,2022 年 2 月,Futura Surgicare Pvt Ltd. 推出了 Hemostax(氧化再生纤维素)。它是一种可吸收止血剂,可用于外科医生有效控制出血。

此外,主要运营商推出的新产品也补充了市场的增长。

- 例如,2023 年 7 月,百特推出了即用型 PERCLOT 可吸收止血粉。这种被动止血粉可用于凝血功能完好的患者,以解决轻度出血问题。

由于百特的 Floseal 等尖端产品的不断推出,预计组合止血剂领域在预测期内将实现市场上最高的复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于 2022 年外科手术数量众多,预计普通外科领域将占据主导地位

根据应用,市场分为创伤、心血管外科、普通外科、整形外科、骨科、神经外科等。普通外科领域占据最大份额21.91%到 2026 年,由于多种类型的外科手术数量不断增加。此外,越来越多的普通外科医生也支持越来越多的普通外科手术。

- 例如,根据 2021 年 3 月发表的一项研究,在美国小型乡村和偏远乡村医院中,普通外科手术占住院手术的 21.4%。

预计心血管手术领域在预测期内将达到市场上最高的复合年增长率。这是由于全球范围内心血管疾病患病率不断上升,需要进行手术干预等因素。

慢性病患病率的增加预计将推动骨科、整形外科和神经外科领域的增长。对美容手术的更高需求、医疗保健基础设施的大幅改善以及全球支出的增加导致外科手术数量激增。

- 例如,根据美国关节置换登记处2022年年度报告,2012年至2021年间膝关节置换手术数量已达到1,306,719例。

通过最终用户分析

大规模手术程序促进了止血剂的使用,巩固了医院和 ASC 领域

就最终用户而言,市场分为医院和ASC、战术战斗伤员护理中心等。医院和 ASC 领域占据主导地位的关键原因在于,大多数外科手术是在大多数发达国家和发展中国家的医院进行的,因为对此类复杂外科手术的需求是存在的。医院和 ASC 领域预计将引领市场89.38%2026年。

越来越多的军事冲突需要进行战斗活动,这正在推动战术战斗伤亡护理中心领域的发展。在预测期内,战术战斗伤亡护理中心预计将占据全球市场的相当大份额。其他部门包括进行外科手术的其他医疗机构,预计在预测期内复合年增长率相对较低。

区域见解

北美

North America Hemostats Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 19.1 亿美元,占全球市场份额的 34.96%,预计到 2026 年将达到 20.4 亿美元。导致这一主导地位的一些因素包括采用技术先进的产品以及强大的外科手术量导致对该产品的需求增加。此外,美国 FDA 批准的产品数量不断增加,进一步支持了该地区在全球市场的主导地位。预计到 2026 年美国市场将达到 19 亿美元。

- 例如,2023 年 1 月,Medcura, Inc. 的 LifeGel 可吸收手术止血器获得美国 FDA 突破性器械认定。这是唯一获得此称号的产品,可用于可耐受肿胀的外科手术。

欧洲

2025 年,欧洲市场规模为 14.7 亿美元,占全球市场的 26.93%,预计到 2026 年将增长至 15.5 亿美元,该地区的增长归因于强劲的医疗保健支出等因素,强劲的手术量导致对技术先进产品的需求。英国市场预计到2026年将达到2亿美元,德国市场预计到2026年将达到2.3亿美元。

亚太地区

亚太市场2025年创收13.4亿美元,占全球市场格局的24.50%,预计2026年将达到14.7亿美元,手术量大幅增加,产品上市增多。日本市场预计到2026年将达到2.3亿美元,中国市场预计到2026年将达到5.6亿美元,印度市场预计到2026年将达到1.8亿美元。

- 例如,根据 NCBI 2022 年 6 月发表的一篇文章,亚太地区的代谢/减肥手术数量在过去十年中迅速增长。 2010 年,IFSO-APC 协会的外科医生进行了 18,280 例减肥/代谢手术。 2020 年这一数字达到 49,553 人。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲的市场份额和增长率相对较低。这归因于医疗保健支出和基础设施的重大改善等因素。此外,由于外科手术数量的增加,预计潜在的患者群体将在预测期内有助于市场增长。中东和非洲2025年占全球市场份额为2.9亿美元,占全球市场份额的5.33%,预计2026年将达到3.1亿美元。2025年拉丁美洲占全球市场的8.28%,估值达到4.5亿美元,预计2026年将增长至4.9亿美元。

止血剂市场主要公司名单

领先企业强大且多元化的产品组合有助于占据市场主导地位

竞争格局描绘了一种垄断竞争结构,其中存在多家老牌和新兴公司。然而,该市场主要由三个老牌厂商主导:Baxter、Ethicon 和 BD(Becton、Dickinson 和 Company)。这归因于强大的产品组合(已在市场上投放很长一段时间)以及创新的产品等因素。

此外,这些公司还采取各种战略举措,例如合并、收购和合作,以加强其市场占有率。

- 例如,2021年7月,Baxter International Inc.完成了对CryoLife Inc.的PerClot多糖止血系统的收购。此次收购扩大了公司的先进手术产品组合。

一些新兴参与者包括 CryoLife, Inc. 和 Biom'up,由于监管部门批准的增加,预计将在预测期内成为强大的市场参与者,从而推出新产品。

主要公司简介:

- 巴克斯特(我们。)

- Integra生命科学公司(我们。)

- 史赛克(美国)

- Artivion, Inc.(美国)

- Biom'up(美国)

- BD(贝克顿迪金森公司)(美国)

- 美敦力(爱尔兰)

- 强生服务公司(我们。)

- 辉瑞公司(美国)

主要行业发展:

- 2023 年 11 月 - 强生医疗器械公司旗下的 Ethicon 宣布其 ETHIZIA 止血密封贴片已获得 CE 标志批准。该产品预计将于 2024 年第一季度在 EMEA 地区推出。

- 2023 年 4 月– 百特在围手术期注册护士协会 (AORN) 2023 年全球外科会议暨博览会上推出了 Floseal + Recothrom 流动止血器。

- 2021 年 12 月 –BD 完成了对 Tissuemed 的收购——一家自粘式手术密封膜开发商。被收购公司的关键产品Tissuepatch用于防止手术切口渗漏或控制内出血。此次收购扩大了 BD 的产品范围。

- 2020 年 10 月 -Teleflex Incorporated 宣布已签署最终协议,收购私人控股的 Z-Medica, LLC.,该公司是一家止血产品制造商。

- 2020 年 3 月 –强生医疗器械公司旗下的 Ethicon 宣布在澳大利亚、新西兰和泰国的主要地区战略性推出 SURGICEL 粉末可吸收止血剂。

报告范围

全球止血剂市场研究报告提供了详细的市场分析。它重点关注关键方面,例如关键国家/关键地区的疾病流行病学,以及关键行业发展——兼并、收购、合作伙伴关系和技术进步。此外,该报告还提供了对市场趋势的见解,并强调了其他与行业相关的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率8.23%2026年至2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 54.6 亿美元,预计到 2034 年将达到 110.4 亿美元。

2025年,北美市场价值为19.1亿美元。

复合年增长率为8.23%,市场在2026-2034年的预测期内将呈现稳定增长。

按产品来看,被动止血器细分市场预计将在预测期内成为该市场的主导细分市场。

预计市场上将推出更先进的止血剂,加上大量未满足的临床需求,正在推动市场需求。

强生服务公司、百特和 BD(Becton、Dickinson and Company)是全球市场的领先参与者。

北美在止血剂市场上占据主导地位,2025 年市场份额为 34.96%。

市场参与者不断增长的研发和临床试验正在推动先进高效止血剂的开发,加上外科手术数量的增加预计将推动全球市场的发展。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。