肉类替代品市场规模、份额和行业分析,按来源(大豆、小麦、豌豆等)、按产品类型(汉堡/肉饼、条状和鸡块、香肠、地面等)、按类型(牛肉、猪肉、鸡肉、鱼等)、按分销渠道(食品服务渠道和零售渠道(超市/大卖场、专卖店、在线零售渠道等)),按存储展望(冷冻、冷藏和保质期)和区域预测,2026-2034 年

主要市场见解

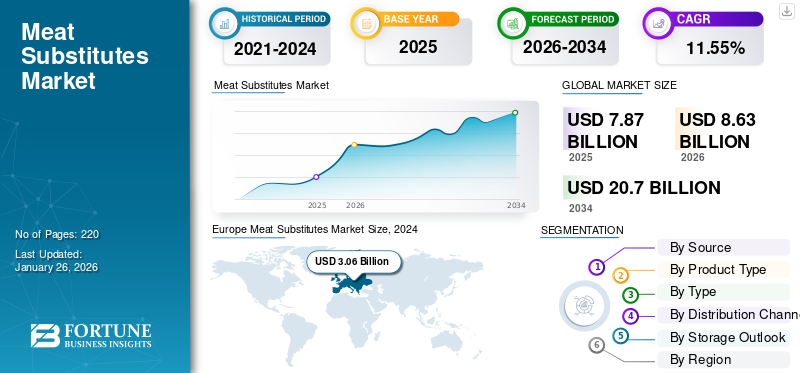

2025年,全球肉类替代品市场规模为78.7亿美元。预计该市场将从2026年的86.3亿美元增长到2034年的207亿美元,预测期内复合年增长率为11.55%。欧洲在肉类替代品市场占据主导地位,2025年市场份额为42.08%。

肉类替代品,也称为肉类替代品或植物肉,是模仿传统肉类感官特征的食品。这些替代品具有相似的质地、风味和外观,对出于健康、环境和道德考虑等各种原因想要减少或消除肉类消费的消费者有吸引力。

纯素食和素食饮食的日益普及、千禧一代健康意识的增强以及对环境影响的日益担忧推动了市场的增长。食品科学和技术的进步正在带来更现实的植物性肉类替代品。制造商正在推出创新产品,并使用新的植物替代品,例如菠萝蜜,可以更好地复制肉类的外观并扩大其产品组合。例如,2023 年 7 月,英国品牌 Biff's Plant Shack 推出了一系列经过改进的全新消费品。新的产品组合包含新的汉堡肉排和著名的菠萝蜜鸡翅的更新配方。

COVID-19 大流行对肉类替代品市场产生了深远的影响,推动了消费者行为、市场动态和行业增长的重大变化。由于工人中爆发了新冠肺炎 (COVID-19) 疫情,此次疫情导致肉类加工设施大范围关闭,导致产能下降。这导致肉类供应大幅下降,这反过来又为植物性替代品创造了机会,因为消费者在短缺的情况下寻求替代品。

下载免费样品 了解更多关于本报告的信息。

肉类替代品市场概况和亮点

市场规模及预测:

- 2025年市场规模:78.7亿美元

- 2026年市场规模:86.3亿美元

- 2034 年预测市场规模:207 亿美元

- 复合年增长率:2026-2034 年 11.55%

市场份额:

- 到 2025 年,欧洲将在肉类替代品市场占据 42.08% 的份额,这得益于素食和弹性素食饮食的日益普及、对可持续食品选择的强劲需求以及德国、英国和法国等主要国家肉类消费的减少。

- 按类型划分,由于生产成本较低、消费者吸引力广泛以及复制传统鸡肉质地和口味的产品频繁推出,预计到 2025 年鸡肉细分市场将保持最大的市场份额。

主要国家亮点:

- 美国:最大的肉类替代品消费国之一,健康意识、可持续发展问题和频繁的回购率推动了强劲的需求。

- 德国:人均肉类消费量急剧下降和素食人口不断增长推动植物性肉类市场大幅增长。

- 印度:纯素快餐连锁店的快速扩张和消费者对植物蛋白的偏好正在推动强劲的市场势头。

- 英国:基于菠萝蜜的肉类替代品的创新和消费者对零残忍产品的需求支持了持续的市场领导地位。

- 中国:不断增长的中产阶级人口、对健康饮食的兴趣以及植物性连锁餐厅的扩张正在支撑市场增长。

肉类替代品市场趋势

越来越多地采用纯素食和素食饮食来影响市场增长

素食主义已成为全球千禧一代最流行的饮食趋势之一。消费者对这一类别的纯素肉的需求相对较高,因为纯素食者完全依靠植物性产品来满足他们的蛋白质需求。根据植物性食品协会,2022 年植物性食品销售额增长 6.6%,达到 80 亿美元。随着越来越多的消费者采用纯素或素食生活方式,对植物性替代品的需求不断增加。纯素肉为这些人提供了一种熟悉且令人满意的方式来享受膳食而不消耗动物产品,从而推动了全球肉类替代品市场的增长。

下载免费样品 了解更多关于本报告的信息。

肉类替代品市场增长因素

对植物蛋白食品的需求不断增长以支持市场的增长

如今,越来越多的人出于各种原因选择素食、纯素食和弹性素食,包括健康问题、环境影响和动物福利。这一趋势扩大了寻求植物蛋白替代品的消费者基础。植物性蛋白质来源,如豆类、蚕豆、扁豆等,富含蛋白质、纤维和矿物质,吸引了寻求肉类替代品的注重健康的消费者。在这方面,植物蛋白,包括肉类替代品,正变得越来越受欢迎。消费者还采取积极主动的方法,通过将植物蛋白产品纳入饮食中来提高蛋白质摄入量。

对不虐待动物产品的需求不断增长,推动市场增长

消费者越来越关注工厂化农场动物的道德待遇。这导致了越来越多的人转向无残忍产品,而肉类替代品提供了一个明显的替代方案。肉类替代品也吸引了对健康和可持续发展感兴趣的消费者,因为与真正的肉类相比,它们的脂肪和胆固醇含量通常较低。随着越来越多的人选择减少肉类消费,弹性素食主义、素食主义和纯素食主义也越来越受欢迎,进一步刺激了对植物性肉制品的需求。此外,由于消费者对传统肉类中人畜共患感染的担忧日益增加,COVID-19大流行刺激了对纯素肉类的需求。人们对食品的认识不断提高,推动了对肉类替代品的需求。

制约因素

高生产成本和风味挑战阻碍市场增长

肉类替代产品的主要制约因素之一是准确模仿肉类的味道和颜色。该产品含有组织化植物蛋白,煮熟后也会发生颜色变化。因此,颜色等属性也是消费者在购买肉类替代品时的重要考虑因素之一,任何变化都会显着影响他们的重复购买决定。风味是影响肉类替代品的可接受性和适销性的另一个关键因素。不良的化学感觉,例如苦味、豆腥味和涩味,通常与植物蛋白及其制成的产品有关。这些因素可能会严重阻碍产品的销售。制造纯素肉的生产过程非常复杂,并经历重要的加工阶段。这些过程增加了植物肉产品的总体生产成本。

肉类替代品市场细分分析

按来源分析

大豆细分市场因其高蛋白质含量和经济实惠而引领市场

大豆细分市场处于领先地位,到 2026 年占据 57.47% 的市场份额。根据来源,市场分为大豆、小麦、豌豆和其他。大豆细分市场预计将占据主要市场份额。大豆作为植物蛋白的来源有着悠久的历史。大豆蛋白价格实惠、用途广泛,并且具有众所周知的营养成分,使其成为许多植物性肉制品的可靠且经济高效的基础。大豆蛋白还提供有利于植物性肉类制造过程的功能特性。它可以将成分粘合在一起,吸收水分,并帮助模仿肉类的脂肪含量。大豆还以其高蛋白质含量而闻名。根据美国农业部 (USDA) 的数据,每 100 克大豆分离蛋白含有 81 克蛋白质。

预计豌豆市场在预测期内将大幅增长。豌豆蛋白具有中性风味,使其用途广泛,可用于各种肉类替代产品。它可以很容易地调味以模仿不同肉类的味道,如牛肉、鸡肉和猪肉。

预计小麦领域在预测期内将出现温和增长。小麦是全球种植最广泛且价格实惠的谷物之一,使其成为肉类替代品生产商易于获得且具有成本效益的基本成分。这种负担能力可以转化为对消费者来说具有竞争力的价格。小麦也是维生素的良好来源,膳食纤维和矿物质,提高肉类替代品的整体营养价值。

按产品类型分析

由于千禧一代快餐消费的增加,汉堡市场将占据主导地位

根据产品类型,市场分为汉堡/肉饼、条状和鸡块、香肠、碎肉等。汉堡市场预计将占据主要的肉类替代品市场份额。传统汉堡是全球认可和喜爱的食品。植物性汉堡为想要减少肉类摄入量同时仍享受汉堡的味道和体验的消费者提供了熟悉且方便的选择。此外,千禧一代对快餐的消费不断增长,进一步推动了市场对汉堡的需求。公司不断开发模仿汉堡味道和质地的新产品,使其对广大消费者更具吸引力。例如,2024 年 2 月,汉堡快餐休闲餐厅 Smashburger 与肉类替代品公司 Jack and Annie's 合作,在美国推出了一款由菠萝蜜制成的新型植物汉堡。

预计带材和金块细分市场将在预测期内显着增长。植物肉块和肉条模仿了传统肉类的口感和质地,满足了习惯于传统动物肉类选择的消费者的感官期望,推动了市场的增长。

预计香肠细分市场在预测期内将适度增长。香肠是一种流行且用途广泛的肉类产品,在世界各地的各种美食中都很受欢迎。植物性香肠为消费者提供了一种熟悉的形式来过渡到植物性替代品。

乙y 类型分析

鸡肉细分市场以其较低的生产成本和广泛的消费者吸引力而占据突出地位

根据类型,市场分为牛肉、猪肉、鸡肉、鱼等。预计鸡肉市场将占据全球市场的主要份额。纯素鸡肉是鸡块、汉堡、香肠等产品中使用的主要成分。与植物性牛肉替代品相比,植物性鸡肉的生产成本更低。这种负担能力使它们更容易被更广泛的消费者接受,从而提高了市场份额。植物肉类别的技术发展提高了纯素鸡肉的味道和质地,使其对广大消费者群体更具吸引力。因此,一些企业推出新产品来满足植物肉产品的需求。例如,2024 年 5 月,英国品牌 Shicken 推出了无过敏原植物基鸡肉烤肉串。

预计牛肉市场在预测期内将大幅增长。牛肉是全球流行的肉类,消费者正在寻找美味的植物性替代品,以复制其味道、质地和多功能性,这为植物性牛肉制造商提供了巨大的机会。

预计猪肉市场在预测期内将温和增长。食品技术的进步促进了植物性猪肉产品的开发,这些产品复制了传统猪肉的质地和味道,推动了其市场增长。例如,2023年8月,上海食品科技品牌好食推出了花生肉末汤包,提供正宗猪肉般的体验。

由于担心肉类生产对环境的影响和鱼类种群的枯竭,消费者越来越优先考虑可持续食品选择,预计鱼类市场将在预测期内稳定增长。因此,植物性鱼产品越来越受欢迎,进一步增加了对该产品的需求。

按分销渠道分析

零售渠道细分 由于更容易获得更全面的产品而保持主导地位

根据分销渠道,市场分为食品服务渠道和零售渠道。零售领域预计将占据全球市场的主要份额。超市、大卖场和专卖店拥有完善的食品分销和销售基础设施,使植物肉生产商能够更轻松且更具成本效益地通过零售渠道接触到广泛的消费者。此外,这些商店还提供促销折扣并提供新食品,有助于鼓励消费者购买这些商品。此外,市场上还有专门销售这些产品的专卖店。消费者也更喜欢从这些专卖店购买商品。网上商店越来越受到消费者的欢迎,因为它们让人们可以在舒适的家中轻松购买产品,这将有助于该渠道在未来几年的显着增长。

这餐饮服务渠道部分预计将在预测期内显着增长。各种餐厅、咖啡馆、快餐店和其他休闲餐厅都在菜单中专门提供无肉选项,迎合具有生态意识和注重健康的千禧一代,推动弹性素食和素食饮食的采用。产品创新和技术投资的不断增加有助于肉类替代品市场呈指数级增长。例如,2022 年 6 月,著名快餐连锁店汉堡王在其植物性菜单中推出了两款新的 Impossible 汉堡产品。这两款新产品“Impossible Southwest Bacon Whopper”和“Impossible King”已在美国部分商店发售。

按存储前景分析

[zAxfF7Gnk]

冷冻食品在市场上占据主导地位 其经济性和保质期的延长

根据存储前景,市场分为冷冻、冷藏和耐储存。冷冻食品预计将占据全球市场的主要份额。冷冻植物肉有助于延长产品的保质期,从而减少食物浪费,并使杂货购物更加灵活。冷冻植物肉通常价格较低,对于想要纯素饮食的消费者来说是一种经济实惠的选择。

预计冷藏市场在预测期内将显着增长。消费者越来越青睐新鲜产品,而冷藏植物肉在储存要求方面与传统肉类产品更加相似。该细分市场正在经历新产品开发的蓬勃发展,从而在口味、质地和品种方面产生了更现实的植物性肉类替代品。例如,2021 年 5 月,泰森食品旗下植物肉品牌 Raising & Rooted 通过推出三款新产品扩大了产品范围。新产品包括植物性汉堡肉饼、碎肉、多味腊肠和意大利香肠,可在杂货店的冷藏区购买。

区域见解

市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

Europe Meat Substitutes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025 年欧洲市场价值为 33.1 亿美元,占全球收入的 42.08%,预计到 2026 年将达到 36.2 亿美元。欧洲以其不断进步的消费者口味和高食品质量标准而闻名,为传统肉类企业扩大其产品范围以纳入植物性选择提供了理想的环境。此外,素食和弹性素食饮食的日益普及进一步刺激了对可持续和道德食品选择的需求,例如植物性肉制品。德国、英国和法国的肉类消费量减少,成为肉类替代品的主要消费者。据德国农业部称,到 2022 年,人均肉类消费量将下降 52 公斤(115 磅),该国的素食主义也在增加,约 3.8% 的人拒绝所有动物产品。

英国市场预计到2026年将达到9.3亿美元,而德国市场预计到2026年将达到11.1亿美元。

北美

2025年北美市场规模为24.2亿美元,占全球市场份额的30.68%,预计2026年将达到26.5亿美元。北美预计将成为增长最快的市场,也是仅次于欧洲的最大纯素食品消费者之一。不同的肉类替代品,例如纯素肉汉堡、香肠和类似产品深受消费者欢迎。众所周知,美国是北美最大的肉类替代品消费国。根据植物性食品协会的数据,大约 17.5% 的家庭购买了植物性肉类,62.5% 的家庭在美国重复购买。日益增长的健康意识、环境问题和道德考虑正在推动这一需求。该地区的主要参与者还关注清洁标签选择的趋势和推广更多植物性肉类,以及提供模仿动物性食品味道和质地的植物性肉类的创新进步。

预计到2026年美国市场将达到20.9亿美元。

亚太地区

2025年,亚太地区占据全球市场的21.43%,估值达到16.9亿美元,预计到2026年将增长至18.7亿美元。在亚太地区,工薪阶层人口的增长、工业化和可支配收入的增加正在将消费者的食品消费行为转向方便食品,包括植物性肉类等加工食品。 因此,亚太地区主要市场对植物性食品的需求将会上升。消费者对健康和可持续发展的担忧增加,也为亚太地区植物性肉类市场份额的大幅持续增长铺平了道路。此外,提供植物肉汉堡、鸡块和其他产品的快餐连锁店、酒店和餐馆的发展,导致这些产品在该地区的增长前景光明。例如,2023 年 5 月,国际纯素快餐连锁店 Odd Burger 计划十年内在印度各地开设 45 家餐厅。 QSR 菜单将包括植物性鸡肉三明治、植物性汉堡和其他产品。

日本市场预计到2026年将达到1亿美元,中国市场预计到2026年将达到11.7亿美元,印度市场预计到2026年将达到2.9亿美元。

中东和非洲

2025年,中东和非洲为全球市场贡献了约1.6亿美元,占1.97%的份额,预计2026年将达到1.7亿美元。由于对气候变化的日益关注以及对健康和保健的兴趣日益浓厚,南美、中东和非洲对纯素肉的需求正在快速增长。此外,在南非,汉堡和鸡块等植物性肉制品的消费近年来大幅增加。可支配收入的增加和人口中大量的外籍专业人士是该地区市场增长的主要贡献者。此外,阿联酋的旅游业正在推动提供不同美食的高端餐厅对肉类替代产品的需求。

拉美

2025年,拉丁美洲地区占据全球市场的3.85%,创造收入3亿美元,预计2026年将达到3.3亿美元。

主要行业参与者

主要行业参与者推出新产品以获得更高的市场份额

纯素肉类市场适度整合,主要肉类替代品制造商,如 Beyond Meat、Impossible Foods、家乐氏、泰森食品和 JBS SA 占据了大部分市场份额。这些主要参与者正在推出各种产品来满足不断增长的市场需求。例如,2024 年 6 月,美国跨国食品公司卡夫亨氏公司 (Kraft Heinz Co.) 与 NotCo 合作。 Inc.是一家生产植物性替代品的智利独角兽食品科技公司,推出了两款新产品,作为其首款植物性肉类创新产品。新产品是NotHotDogs 和NotSausages。初创企业还吸引了私人投资公司的投资,这反过来又有望帮助它们提高生产能力并实现规模经济。

顶级肉类替代品公司名单:

- 超越肉类(我们。)

- 不可能的食物(我们。)

- 家乐氏公司(美国)

- 泰森食品(美国)

- JBS SA(巴西)

- 康尼格拉品牌公司(美国)

- 海恩天成集团(美国)

- 联合利华集团(英国)

- 雀巢公司。 (瑞士)

- Sunfed(新西兰)

主要行业发展:

- 2024 年 4 月:Nasoya 是植物性食品革命的先驱,通过推出 Plantspired Plant-Based Chick'n,将业务扩展到新的植物性肉类类别。新产品有两种口味:无蜂蜂蜜和宫保。

- 2023 年 10 月:瑞士跨国食品和饮料加工集团雀巢公司在西班牙、德国、意大利、波兰和其他欧洲国家推出了三种新的植物性鱼类替代品。新产品包括Garden Gourmet品牌的海洋脆片和海洋脆块。

- 2023 年 4 月:Switch Foods 是一家本土食品科技初创公司,在阿布扎比开设了一家新的最先进的植物性肉类生产设施。该工厂将生产素食和清真食品,如 kafta、烤肉串、肉末、sujuk 和汉堡肉饼,这些产品 100% 不含转基因生物 (GMO)、大豆、过敏原和麸质。

- 2023 年 4 月:台湾植物肉公司Lypid Taiwan Co., Ltd.推出了一款新的植物性纯素五花肉产品。该新产品由 100% 植物成分制成,具有模仿真肉的烟熏多汁风味。

- 2022 年 10 月:Blue Tribe 是印度领先的植物肉品牌之一,通过推出植物性猪肉意大利辣香肠增强了其产品组合,标志着其进入冷切领域。该新产品易于烹饪,具有与猪肉意大利辣香肠一样的烟熏味和肉味,还有一个额外的优点是对地球友好。

报告范围

该研究报告包括对市场的定量和定性见解。它还提供了市场规模、统计数据、趋势、区域预测以及全球市场价值、所有可能细分市场的市场利率的详细区域分析。此外,它还提供了对市场的各种关键见解、相关市场概述、竞争格局、最新行业发展、关键国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.55% |

|

单元 |

价值(十亿美元) |

|

分割 |

按来源

按产品类型

按类型

按分销渠道

按存储前景

按地区

|

常见问题

根据《财富商业洞察》的数据,2026 年全球肉类替代品市场价值为 86.3 亿美元,预计到 2034 年将达到 207 亿美元。

该市场将以 11.55% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现出有希望的增长。

该市场的推动因素包括消费者越来越多地采用纯素、素食和弹性素食饮食、人们越来越意识到植物性营养对健康的益处,以及对动物福利和环境可持续性的日益关注。

欧洲占据最大的市场份额,2025年贡献超过42.08%。

最受欢迎的肉类替代品包括植物性汉堡、肉饼、鸡块、香肠和鸡肉类似物。

领先公司包括 Beyond Meat、Impossible Foods、雀巢、泰森食品、JBS SA、卡夫亨氏、康尼格拉和 Hain Celestial。

主要挑战包括生产成本高、难以复制真肉的味道和质地,以及消费者对不熟悉的口味犹豫不决。

零售业,包括超市、保健品店、电商平台,在分销中占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。