微生物组治疗市场规模、份额和行业分析,按类型(移植和药物)、按疾病适应症(艰难梭菌感染(CDI)、移植/肿瘤支持设置、阴道健康、皮肤科、炎症性肠病等)、按年龄组(成人和儿童)、按给药途径(直肠、口服、局部等)、按分布渠道(医院药房、专科药房等)和区域预测,2026-2034

主要市场见解

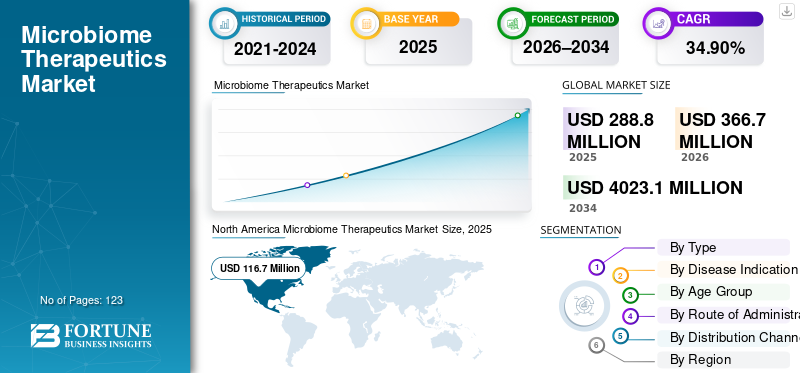

2025年,全球微生物组治疗市场规模为2.888亿美元。预计该市场将从2026年的3.667亿美元增长到2034年的40.231亿美元,预测期内复合年增长率为34.90%。北美在微生物组治疗市场占据主导地位,2025 年市场份额为 40.40%。

预计全球微生物组治疗市场在未来几年将加速增长。这些微生物疗法使用益生菌、粪便微生物群移植 (FMT)、益生元或工程微生物来治疗艰难梭菌感染、IBD 和代谢紊乱等疾病。微生物组测序能力的进步、不断增加的研究计划以及肠道感染患病率的增加共同推动了市场的增长。

许多公司强调这些关键驱动因素,将其资源用于研发,吸引更多投资以巩固其市场地位。

- 例如,2025 年 9 月,Metagen Therapeutics, Inc.(一家基于人类肠道微生物组推进医学和药物发现的生物技术公司)在 B 轮融资中筹集了 1500 万美元。预计此类发展将促进整体市场增长。

此外,Seres Therapeutics、Finch Therapeutics Group, Inc.、Ferring 和 MaaT Pharma 等微生物组治疗行业的领先企业正在将其资源用于研发、扩大产品范围并巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

微生物组治疗市场 市场要点

- 2025年市场规模:2.888亿美元

- 2026年市场规模:3.667亿美元

- 2034 年预测市场规模:40.231 亿美元

- 复合年增长率:2026-2034 年 34.90%

- 北美在微生物组治疗市场占据主导地位,2025 年市场份额为 40.40%。

- 到 2025 年,按类型划分,移植细分市场将占据最大的市场份额。

- 到 2025 年,艰难梭菌感染 (CDI) 领域将占据领先的疾病适应症份额。

北美

北美地区在 2024 年占据主导地位,价值为 9230 万美元,并在 2025 年保持领先地位,价值为 1.167 亿美元。

欧洲

欧洲预计未来几年将以 35.20% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 8940 万美元。

亚太地区

预计2026年亚太地区将达到7320万美元,稳坐第三大市场地位。

我们。

预计2026年美国市场规模约为1.368亿美元,约占全球市场的37.31%。

日本

预计2026年日本市场规模约为1780万美元,约占全球市场的4.84%。

阅读更多

微生物组治疗市场趋势

转向提供精准干预的工程化和有针对性的方式是市场趋势

微生物组治疗市场的一个主要全球趋势是转向工程化和有针对性的方式来提供精准干预。靶向微生物组模式,例如工程噬菌体和菌株靶向 LBP,越来越受欢迎。这些新颖之处预计将克服早期微生物组治疗方法的挑战,例如结果不一致和控制困难。这种精度还支持差异化和定价能力,提供专门的治疗。由于抗生素耐药性和复发的成本仍然很高,有针对性的解决方案与诊断相结合,创造了更可预测的采用路径,并加速了管道活动。

- 例如,2024 年 11 月,Microbiotica 是一家开发一系列被称为活生物治疗产品 (LBP) 的精准微生物组药物的公司,在其 1b 期首次人体试验 COMPOSER-1 中给溃疡性结肠炎 (UC) 患者服用了 MB310 的第一位患者。预计此类发展将促进市场增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

扩大微生物组的治疗范围以推动市场增长

推动全球微生物组治疗市场增长的关键因素之一是将适应症从复发性艰难梭菌扩展到肿瘤、代谢紊乱和炎症性疾病。微生物组疗法应用范围的扩大增加了患者库和治疗的临床环境。这些因素鼓励增加管道投资、战略伙伴关系和增加融资活动。此外,增加慢性疾病进一步增加了潜在市场,如果临床益处得到证实,则可以转化为每位患者更高的终生价值。这些优势吸引了共同开发交易并加速了采用途径。

- 例如,2026 年 1 月,专注于开发肠道健康疗法的公司 EnteroBiotix Limited 展示了 2a 期 TrIuMPH 的积极最终结果临床试验评估 EBX-102-02(一种口服全谱微生物治疗药物)对伴有便秘(IBS-C)或腹泻(IBS-D)的肠易激综合征患者的疗效,预计此类进展将推动市场增长。

市场限制

监管不确定性和严格监管阻碍市场发展

监管不确定性是微生物组疗法的一个重大市场限制。这些产品是活的、复杂的混合物,因此监管机构通常会细化对安全性和耐受性的期望。菌株的鉴定、菌株的范围、效力和长期临床效益需要严格的规定。公司可能需要重复分析工作或调整试验方案,以应对不断变化的法规。这些因素带来了审批风险、更长的时间和更高的成本,这可能会推迟上市,并使制药公司更加谨慎,从而减缓整体市场增长。

- 例如,2025 年 8 月,BiomX 披露,美国 FDA 暂停了针对特定病原菌的噬菌体疗法的 BX004 2b 期试验(囊性纤维化)的美国部分,并要求提供更多数据。这种发展减缓了药品开发并限制了市场的增长潜力。

市场机会

开发口服制剂以提供市场增长机会

微生物组疗法的一个关键市场增长机会是增加资金和投资,这将推动增长。投资的增加促进了活体生物治疗药物的临床试验并建立了 GMP 生产能力。这些发展还加快了市场准入规划,并使领先企业能够扩大业务规模。最终效果是竞争格局更加稳定,领导者资金更充足,研发管线更快转化为批准的疗法,从而扩大了整体市场增长潜力。

- 例如,2025 年 9 月,MRM Health NV生物制药该公司专注于基于微生物组的炎症性疾病和免疫肿瘤学疗法,获得了 6400 万美元的资金,以支持该公司 MH002 项目治疗溃疡性结肠炎的 2b 期试验。这些发展提供了市场增长机会。

市场挑战

微生物组治疗的高成本对市场增长构成严峻挑战

整个微生物组治疗市场面临着一个严峻的挑战:反应不一致。患者的结果因多种因素而有很大差异,包括既往抗生素暴露、饮食、疾病严重程度、同时服用的药物和患者的基线微生物组。当相同的疗法在某些患者中效果良好但在其他患者中效果不佳时,试验可能会产生较弱的平均获益,从而使达到主要终点并为医生和付款人建立清晰的价值故事变得更加困难。这种不确定性增加了开发风险,促使公司进行更大规模、更昂贵的研究,从而限制了整体市场的增长。

- 例如,2025 年 8 月,Vedanta Biosciences 宣布,由于临床反应不一致,其口腔微生物组候选药物 VE202 在针对轻至中度溃疡性结肠炎患者的 2 期 COLLECTiVE202 研究中未达到主要终点。这些因素导致微生物组疗法的挫折。

细分分析

按类型

高利用微生物组移植引领细分增长

根据类型,市场分为移植和毒品。

其中,移植细分市场在 2025 年微生物组治疗市场中占据最大份额。该细分市场占有重要份额,因为它提供了一种全面、即时的方法来恢复受损的肠道生态系统。当抗生素治疗后出现严重菌群失调的患者需要快速恢复微生物组时,基于移植的方法可以通过单次干预提供广泛的功能性微生物群落,从而增强临床医生的信心并加速在现实世界实践中的采用。由于这些优势,医疗保健提供者越来越喜欢移植微生物组疗法,从而导致该领域的增长。

此外,主要公司之间的战略合作以及提供创新解决方案的新产品的推出支持了市场增长。

- 例如,2025 年 7 月,Clinigen 与 MaaT Pharma 合作,在欧洲和英国获得基于微生物的疗法 (MaaT013) 的独家许可和分销,以及商业供应和未来获取。此类发展预计将推动该细分市场的增长。

微生物组药物领域预计在预测期内复合年增长率为 72.83%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

艰难梭菌感染(CDI)的高发病率导致节段性增长

根据疾病适应症,市场分为艰难梭菌感染(CDI)、移植/肿瘤支持设施、阴道健康、皮肤病学、炎症性肠病等。

2025 年,艰难梭菌感染 (CDI) 由于发病率增加和复发率高,在微生物组治疗市场份额中占据主导地位。这种疾病会导致微生物组严重破坏并导致高额支出。这些因素导致制药公司越来越关注新的候选药物及其监管批准,从而导致该领域的增长。

- 例如,2024 年 1 月,Seres Therapeutics, Inc. 的 SER-155 获得了美国 FDA 的快速通道指定,用于预防成人在对复发性 CDI (rCDI) 进行抗菌治疗后复发艰难梭菌感染 (CDI)。

皮肤科领域预计在预测期内复合年增长率为 53.46%。

按年龄段

批准的成人产品的存在可推动细分市场的增长

根据年龄组,市场分为成人和儿童。

2025年,由于成人CDI的高复发率,成人细分市场占据市场主导地位。此外,许多移植和肿瘤支持用例很常见,并且在成人护理途径中得到积极解决。此外,用于成人微生物组治疗的批准产品的存在强化了该细分市场的主导地位。

- 例如,2023 年 4 月,Seres Therapeutics, Inc. 的 VOWSTTM 获得美国 FDA 的批准,这是一种口服的基于微生物群的治疗药物,用于预防成人在复发性 CDI (rCDI) 抗菌治疗后复发艰难梭菌感染 (CDI)。

此外,在研究期间,儿科市场预计将以 46.50% 的复合年增长率增长。

按给药途径

直接提供直肠治疗以巩固其在市场上的主导地位

根据给药途径,市场分为直肠给药、口服给药、局部给药等。

到 2025 年,直肠给药将占据主导地位,因为它能够在临床医生的监督下以可预测的路线直接、局部地输送到肠道。处于高风险和结果的患者需要严格管理。为了强调这些优势,许多主要公司也将重点放在该领域的新产品发布上。

- 例如,2022年11月,Ferring Pharmaceuticals 的 REBYOTA(粪便微生物群,live-jslm)获得美国 FDA 批准,用于预防 18 岁及以上个体在接受抗生素治疗复发性 CDI 后艰难梭菌感染 (CDI) 的复发。

此外,预计口腔细分市场在预测期内将以 48.66% 的复合年增长率增长。

按分销渠道

医疗保健提供者对微生物组疗法的高度利用引领医院药房细分市场的增长

根据分销渠道,市场分为医院、药店、专科药店等。

到 2025 年,医院药房在全球市场中占有重要的市场份额。巨大的市场份额归因于该细分市场,因为这些微生物组疗法是在临床指导下在受控环境中进行的。医院药房供应这些关键药物。医院也有直接动力通过住院和医院相关途径采用它们,从而提高医院药房的份额。

- 例如,2025 年 10 月,辉凌宣布在 IDWeek 2025 上展示了 REBYOTA 的真实世界分析,强调了有效性和常规实践使用——一种通常贯穿医院主导的传染病护理和医院的采用模式。药店

在研究期间,专业药房和药店部门预计将以 55.57% 的复合年增长率增长。

微生物组治疗市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Microbiome Therapeutics Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,价值为 9230 万美元,并在 2025 年保持领先地位,价值为 1.167 亿美元。在新产品推出、管道扩张和增加投资的推动下,北美市场预计在预测期内将大幅增长。这些因素正在促进市场增长。

美国微生物组治疗市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为1.368亿美元,约占全球市场的37.31%。

欧洲

欧洲预计未来几年将以 35.20% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 8940 万美元。在传染病流行率不断上升和老年人口不断增加的推动下,该地区预计将经历强劲增长。

英国微生物组治疗市场

2026年英国市场预计约为1390万美元,约占全球市场的3.78%。

德国微生物组治疗市场

预计到2026年,德国市场规模将达到约2310万美元,相当于全球市场的6.31%左右。

亚太地区

预计2026年亚太地区将达到7320万美元,稳坐第三大市场地位。

日本微生物组治疗市场

预计2026年日本市场规模约为1780万美元,约占全球市场的4.84%。

中国微生物组治疗市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 2460 万美元,约占全球销售额的 6.71%。

印度微生物组治疗市场

2026年印度市场预计约为600万美元,约占全球收入的1.64%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 1540 万美元。在政府加大支持的推动下,该地区正在经历市场增长。在中东和非洲,GCC 预计到 2026 年将达到 1950 万美元。

南非微生物组治疗市场

预计到2026年南非市场将达到约600万美元,约占全球收入的1.65%。

竞争格局

主要行业参与者

关注主要参与者的新产品发布以推动市场进步

全球微生物组治疗市场高度整合,包括 Seres Therapeutics、Finch Therapeutics Group, Inc. 和 Ferring 等公司。 MaaT 制药公司。占有重要的市场份额。战略合作伙伴关系、不断扩大的产品线、技术进步以及对该行业投资的增加推动了这些公司的市场份额。

- 例如,2025 年 7 月,MaaT Pharma 宣布与 Clinigen 就 Xervyteg 在欧洲治疗急性移植物抗宿主病建立独家商业化合作伙伴关系,此类进展旨在推动市场增长。

全球市场上的其他著名参与者包括 Vedanta Biosciences, Inc. 和 Evelo Biosciences。这些公司预计将优先考虑技术进步、战略合作和新产品发布,以巩固其在市场中的地位。

主要微生物组治疗公司名单简介

- 塞雷斯治疗公司(我们。)

- 芬奇治疗集团有限公司(我们。)

- 费灵(瑞士)

- 玛特制药公司(法国)

- Vedanta Biosciences, Inc.(美国)

- 雀巢健康科学(瑞士)

- Evelo Biosciences(美国)

- 恩特奥梅(法国)

- Synlogic(美国)

主要行业发展

- 2025 年 5 月:Ferring 展示了 3b 期多中心、单臂 CDI-SCOPE 研究的初步结果,该研究评估了通过结肠镜检查施用 REBYOTA(粪便微生物群,活体 – jslm)的安全性和有效性。

- 2024 年 6 月:雀巢健康科学从 Seres Therapeutics, Inc. 手中收购了 Vowst 的全球权利。此次交易使该公司能够完全控制 VOWST 在美国和全球的进一步开发、商业化和制造。

- 2024 年 9 月:Nexilico 是精准微生物工程领域的先驱,与活体生物治疗产品(LBP)开发领域的领导者 Siolta Therapeutics 合作,旨在解决坏死性小肠结肠炎 (NEC) 并开发有针对性的生物治疗药物,为婴儿健康的创新治疗方法奠定了基础。

- 2024 年 9 月:欧洲健康微生物组创新 (EMIH) 协会与微生物组治疗创新小组 (MTIG) 和 EMIH 合作,推进微生物组药物开发。

- 2023 年 10 月:Kanvas Biosciences 从活体生物治疗产品 (LBP) 制造商 Federation Bio 收购了两个主动治疗项目、一个微生物库和知识产权。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 34.90% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、疾病适应症、年龄组、给药途径、分销渠道和地区 |

|

经过 类型 |

· 移植 · 毒品 |

|

经过 疾病适应症 |

· 艰难梭菌感染 (CDI) · 移植/肿瘤学支持设置 · 阴道健康 · 皮肤科 · 炎症性肠病 · 其他的 |

|

经过 年龄组 |

· 成人 · 儿科 |

|

按给药途径 |

· 直肠 · 口头 · 热门话题 · 其他的 |

|

按分销渠道 |

· 医院药房 · 专业药房 · 其他的 |

|

按地区 |

· 北美(按类型、疾病适应症、年龄组、给药途径、分销渠道和国家) o 美国 o 加拿大 · 欧洲(按类型、疾病适应症、年龄组、给药途径、分销渠道和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按类型、疾病适应症、年龄组、给药途径、分销渠道和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按类型、疾病适应症、年龄组、给药途径、分销渠道和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按类型、疾病适应症、年龄组、给药途径、分销渠道和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 2.888 亿美元,预计到 2034 年将达到 40.231 亿美元。

2025年,市场价值为1.167亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 34.90%。

从类型来看,移植领域预计将引领市场。

微生物疗法的监管批准和不断扩大的管道正在推动市场增长。

Seres Therapeutics、Finch Therapeutics Group, Inc.、Ferring、MaaT Pharma 和 Vedanta Biosciences, Inc. 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 123

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。