天然气压缩机市场规模、份额和行业分析,按压缩机类型(离心式、往复式、旋转式等)、按排量(动态排量和正排量)、按润滑(油基和无油)、按压力等级(低、中和高)、按最终用户(石油和天然气、发电、化工和石化、制造、采矿等)以及区域预测, 2026-2034

主要市场见解

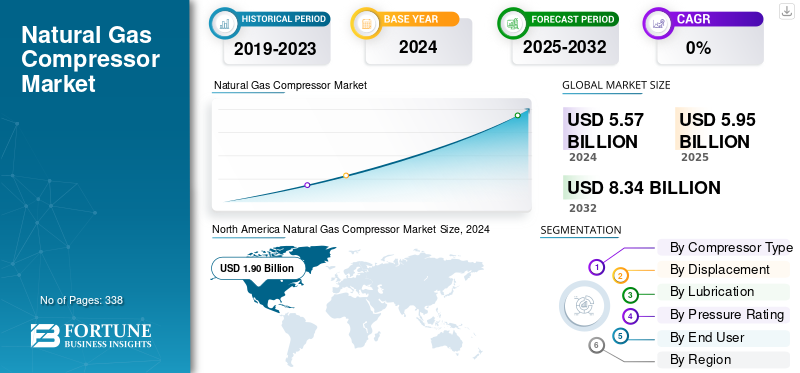

2025年,全球天然气压缩机市场规模为59.5亿美元。预计将从2026年的63.3亿美元增长到2034年的89.5亿美元,预测期内复合年增长率为4.43%。北美在天然气压缩机市场占据主导地位,2025年市场份额为34.13%。

天然气压缩机是一种通过减小天然气体积来增加天然气压力的机械装置。这一过程对于能源价值链各个阶段的天然气高效运输、储存和加工至关重要。压缩机通常用于生产设施、集气系统、传输管道和存储场所,以保持最佳的流量和压力水平。根据应用的不同,它们可以使用不同的机制进行操作,例如往复式、离心式、旋转螺杆或隔膜压缩式。这些装置通常由燃气轮机提供动力,电动机,或内燃机。通过确保天然气从生产井持续安全地输送到最终用户,压缩机在全球天然气基础设施的可靠性和效率方面发挥着关键作用。

Atlas Copco has established itself as a global leader through continuous innovation in energy-efficient and oil-free gas compression technologies.该公司专注于开发通过降低排放和改进能量回收系统来减少对环境影响的压缩机。 Atlas Copco has expanded its product range to serve diverse applications from natural gas processing and pipeline transportation to storage and industrial gas solutions. The company invests heavily in R&D for digital monitoring and smart compressor systems, enabling predictive maintenance and higher operational reliability. Additionally, through acquisitions of specialized gas and vacuum solution providers, Atlas Copco strengthens its global presence and offers end-to-end solutions that enhance performance, safety, and sustainability across the natural gas value chain.

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

发电和工业应用对天然气的需求不断增长,推动市场增长

全球向清洁能源的转变导致天然气消费量大幅增加,特别是在发电和工业部门。用于发电时,天然气的二氧化碳排放量比煤炭少约 50%,使其成为向低碳能源转型的国家的首选。需求的激增推动了对高效气体压缩系统的需求,以长距离运输和储存气体。例如,美国能源信息署 (EIA) 报告称,到 2023 年,天然气约占美国发电量的 40%,高于 2019 年的 35%。使用量的增加直接增加了管道、储存设施和液化天然气接收站对压缩机的需求,使它们成为确保能源供应可靠性的关键基础设施组件。

扩大天然气基础设施和管道网络以推动市场增长

推动天然气压缩机需求的另一个主要因素是新兴和发达市场天然气基础设施的快速发展和扩张,特别是管道和液化天然气终端。印度和中国等亚太国家正在大力投资新的管道网络,以满足不断增长的城市和工业天然气需求。例如,印度的Pradhan Mantri Urja Ganga项目计划在2020年扩建超过2,540公里的管道,向该国东部地区输送天然气。同样,全球液化天然气贸易也在稳步增长,2022年世界液化天然气进口量将达到4.5亿吨,运输和储存都需要压缩机。不断增长的基础设施需要高容量、可靠的压缩机来维持管道压力并确保高效的天然气分配,从而直接推动对天然气压缩机系统的需求。

市场限制

严格的安全和监管要求限制市场增长

天然气压缩机行业面临严格的安全、环境和运营法规,这可能会限制市场增长。压缩机必须符合与压力容器、排放和噪声相关的标准,例如 ASME、API 和 ISO 认证。不合规可能会导致罚款、运营关闭或声誉受损。例如,在美国,管道和危险材料安全管理局 (PHMSA) 执行严格的管道和压缩站法规,增加了项目的复杂性和成本。这些监管压力可能会限制快速部署,特别是在标准不断变化或严格的地区。

市场机会

液化天然气和海上天然气项目的增长为市场参与者提供利润丰厚的机会

全球需求不断增长液化天然气(LNG)海上天然气生产为天然气压缩机提供了巨大的机遇。液化天然气设施需要大型压缩系统来进行气体液化和储存,而海上项目则需要适合偏远和恶劣环境的紧凑型高性能压缩机。例如,美国的 Golden Pass 液化天然气接收站和澳大利亚的 Ichthys 液化天然气项目大量使用大容量压缩机来维持连续的气流。 2022 年,全球液化天然气贸易量不断扩大,达到 4.5 亿吨,这对先进压缩机技术产生了持续需求,使企业能够引入模块化、高效和低维护压缩机等创新解决方案。

市场挑战

高资本和维护成本阻碍市场增长

天然气压缩机市场的主要挑战之一是高昂的初始投资和持续维护成本。压缩机,特别是大容量或专用无油机组,需要大量的资本支出来购买、安装和调试。此外,维护还需要熟练的劳动力、备件和定期检修,以确保可靠性,特别是在海上或沙漠管道等恶劣环境中。例如,用于主管道的大型往复式压缩机可能花费数百万美元,每年的维护费用达到初始成本的 5-10%。这些高昂的成本可能会减缓采用速度,特别是对于新兴市场的小型运营商或项目而言。

天然气压缩机市场趋势

采用节能无油压缩机引领市场增长

天然气压缩机行业越来越多地转向节能、无油压缩机,以降低运营成本和环境影响。无油压缩机可防止天然气管道和存储系统受到污染,这对于液化天然气加工和运输等行业至关重要。石化产品。阿特拉斯·科普柯和英格索兰等领先公司正在采用变速驱动器 (VSD) 和先进的监控系统来优化能源使用。据国际能源署 (IEA) 称,到 2030 年,工业能源效率的提高可将全球电力需求减少多达 10%,凸显了采用节能设备的重要性。这一趋势反映出行业越来越关注压缩机技术的可持续性和成本效益运营。

下载免费样品 了解更多关于本报告的信息。

关税对市场的影响

对进口天然气压缩机征收关税可以通过影响定价、供应链和竞争力来显着影响全球市场。较高的进口关税会增加最终用户的压缩机成本,特别是在依赖进口设备的地区,这可能会减慢基础设施扩张并推迟新项目。例如,如果关税提高了购买大容量或专用压缩机的成本,拥有雄心勃勃的管道或液化天然气项目的国家可能会面临预算限制。此外,关税可能会促使制造商将生产转移到更靠近主要市场的地方,或寻求当地合作伙伴以避免额外成本,从而可能改变全球贸易动态。虽然国内制造商可能会受益于减少的外国竞争,但最终用户可能面临更高的运营成本和有限的选择,最终影响市场增长和投资决策。

细分分析

按压缩机类型

大型输气管道需求的增长推动了离心细分市场的增长

按压缩机类型,市场分为离心式、往复式、旋转式等。预计到 2026 年,离心式细分市场将占据市场主导地位,份额为 46.45%。这是由于其适合大型天然气输送管道、中游加工设施以及需要高流量和连续运行的液化天然气应用。这些压缩机的运动部件较少,维护需求相对较低,因此在长期运行期间具有成本效益。它们在处理大量天然气方面的可扩展性和效率使其成为大型能源基础设施项目的首选。

旋转部分在全球市场上以 6.41% 的最快速度增长,因其在低压和低流量应用中的使用而受到青睐,例如小型工业天然气加气站、现场处理装置和本地分配系统。旋转螺杆和涡旋变体设计紧凑、稳定的连续输出和安静的运行。然而,由于容量限制,它们通常不用于大型管道传输或长途天然气网络,这使得它们的市场份额保持适度。

按排量

中下游应用需求的增加推动了动态排量领域的增长

根据排量,市场分为动态排量和正排量。由于动态排量在长距离管道传输、大型天然气加工厂和液化天然气设施等中游和下游应用中的广泛应用,预计到 2026 年,动态排量领域将占据市场主导地位,份额为 56.24%。这些压缩机通过不断加速气体并将其速度转换为压力来运行,从而使它们能够有效地处理非常高的流量。由于机械接触点较少,它们还受益于较长操作周期内较低的维护需求。它们在大规模、连续工作环境中的强劲表现支撑了它们在市场中的领先地位。

正排量细分市场所占份额较小,但扩张速度最快,为 5.38%。该领域正在受到关注,因为这些压缩机通过物理方式将气体捕获在腔室中并通过机械方式减小其体积以增加压力,从而非常适合上游操作、气体收集系统和局部分配需求。这些压缩机因其在可变流量范围内提供高压的能力而受到重视,并且在间歇和连续操作中都能可靠地运行。尽管由于移动部件数量较多,它们通常需要更频繁的维护,但它们的灵活性、较低的初始成本以及对波动现场条件的适应性确保了持续的需求,特别是在勘探、生产和小型工业气体应用中。

通过润滑

重型工作负载促进了石油行业的增长

根据润滑,全球天然气压缩机市场大致分为油基压缩机和无油压缩机。预计到 2026 年,油基细分市场将以 81.36% 的份额占据市场主导地位,因为这些系统依靠润滑油来减少运动部件之间的摩擦,从而提高耐用性和效率。它们广泛应用于上游开采现场、集气系统和传输管道,在这些领域,高压和连续运行下的可靠性至关重要。油基压缩机能够处理重型工作负载和可变气体成分,使其成为恶劣现场环境的首选。然而,它们需要定期维护和监测,以防止油类夹带到气流中,特别是在敏感应用中。

由于在天然气纯度至关重要的下游领域和应用(例如液化天然气加工、化学原料处理和特种工业气体使用)中越来越多的采用,无油正经历 6.21% 的最快增长率。这些压缩机消除了油污染的风险,从而减少了对额外气体处理装置的需求并提高了产品质量的一致性。虽然无油压缩机通常具有较高的初始成本,并且可能需要更先进的材料来防止磨损,但其在清洁度、降低过滤要求以及遵守严格的纯度标准方面的优势有助于提高渗透率,特别是在受监管和高规格的气体处理环境中。

按压力等级

稳定的压缩能力促进中型细分市场的增长

根据压力等级,全球天然气压缩机市场分为低、中、高。到 2026 年,中型细分市场将占据 50.24% 的市场份额,因为它们广泛部署在中游运输系统、加工厂和工业供应网络中,天然气在这些系统中在区域中心之间运输或经过调节以供最终使用。它们能够在持续的工作周期内提供稳定的压缩,这使得它们对于维持管道压力和确保分配效率至关重要。中压压缩机的多功能性平衡了输出性能、能源效率和维护实用性,支持其在陆上和海上天然气基础设施中的广泛采用。

High 的复合年增长率为 5.55%,被认为是增长最快的部分,因为这些对于需要显着压力积累的操作至关重要,例如气体回注到储层、液化天然气加工、压缩天然气加气站和存储应用。这些压缩机经过精心设计,能够应对严苛的环境,并安全高效地将气体压缩到非常高的压力。虽然由于需要先进的材料和安全机制,它们需要更高的资本和维护成本,但它们在最大限度地提高天然气回收率和支持高需求应用方面的关键作用确保了在天然气价值链的专业领域的一致使用。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

非常规天然气产量的增长刺激了石油和天然气领域的增长

就最终用户而言,市场分为石油和天然气、发电、化学和石化、制造、采矿等。石油和天然气领域占据最大的市场份额,约为56.30%。压缩机是气体提升、收集、处理、传输和回注的上游、中游和下游阶段不可或缺的一部分。非常规天然气产量、管网扩建和液化天然气基础设施的增长继续支持该行业强劲的压缩机部署。在高压下连续运行的需求也推动了石油和天然气应用中对耐用且高效的压缩机系统的偏好。

发电是增长最快的领域,全球市场增长率高达 6.20%。天然气发电厂使用压缩机来调节涡轮机和联合循环发电机组的燃气流量和压力。随着越来越多的地区从煤炭发电转向天然气发电以实现减排目标,这一领域预计将稳步扩大。对燃气发电稳定负载运行和效率的重视继续支持该类别压缩机的强劲需求。

天然气压缩机市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Natural Gas Compressor Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场价值20.3亿美元,占全球市场的34.13%,预计到2026年将增长至21.7亿美元。在二叠纪、马塞勒斯和海恩斯维尔等页岩盆地的推动下,仅美国在2023年就生产了超过1万亿立方米的天然气。如此高的产量需要对气体收集、加工和管道传输进行大量压缩。此外,美国已成为全球主要液化天然气出口国,液化能力每年超过9000万吨,进一步增加了中游和液化天然气设施的压缩机需求。州际天然气管网的不断升级和天然气发电量的不断增加也加强了整个地区压缩机的部署。 2026 年美国市场价值为 17.8 亿美元。

亚太地区

2025年,亚太地区占全球市场的28.37%,估值为16.9亿美元,预计2026年将达到18.1亿美元。亚太地区是增长最快的地区,预计在预测期内将以5.91%的复合年增长率扩张。随着中国、印度和东南亚经济体转向清洁燃料,天然气消费量不断增加,推动了这一增长。仅中国就将天然气管网扩展至超过12万公里,需要安装大规模压缩机。与此同时,印度城市燃气配送扩张导致CNG加气站迅速增加(目前全国已超过5000个),直接支撑了对高压气体压缩机的需求。日本、韩国和新兴东盟市场的液化天然气进口增长进一步增加了中游压缩机的需求。中国、印度和日本等领先国家到2025年将分别达到7.3亿美元、3.8亿美元和1.7亿美元。

欧洲

欧洲市场在2025年创造了7.6亿美元,占全球市场格局的12.76%,预计到2026年将达到8亿美元。在天然气储存和液化天然气进口基础设施扩张的推动下,欧洲预计将以相当大的速度增长,这些基础设施旨在使供应来源多样化,远离俄罗斯管道天然气。例如,自 2022 年以来,德国、波兰和荷兰投产了多个新的液化天然气再气化终端。许多欧洲国家也在对老化的输送管道进行现代化改造,以提高效率并减少甲烷泄漏,这增加了对以性能为导向的压缩机的要求。此外,天然气仍占欧洲能源结构总量的20%左右,支撑着稳定的工业和电力部门需求。英国、德国和法国等领先国家的市值分别为 0.8 亿美元,到 2026 年将达到 1.4 亿美元,到 2025 年将达到 0.6 亿美元。

拉美

2025年拉丁美洲市场规模达到9.9亿美元,占市场总收入的16.54%,预计2026年将达到10.4亿美元。在拉丁美洲,天然气压缩机的采用仍处于早期阶段,但正在加速发展。巴西和阿根廷等国正在增加天然气用于发电和工业原料的利用率。阿根廷的 Vaca Muerta 页岩开发正在扩大天然气产量,从而导致需要压缩机的新管道和加工设施安装。巴西海上盐下气田也严重依赖压缩系统进行海底天然气举升、加工和回注。尽管基础设施建设不断推进,但各国的投资步伐各不相同,地区份额虽不大,但正在逐步上升。

中东

2025年中东和非洲市场价值为4.9亿美元,占全球收入的8.20%,预计2026年将达到5.1亿美元。中东拥有世界上最大的天然气储量,压缩系统广泛用于天然气回注提高石油采收率(EOR)和远距离传输。卡塔尔的液化天然气扩建计划预计将液化能力提高到每年 1.3 亿吨以上,这是高容量压缩机需求的主要推动力。在非洲,阿尔及利亚、埃及和莫桑比克等国家正在开发天然气田和出口基础设施,随着新管道和加工中心的上线,支持天然气压缩机市场的逐步增长。到 2025 年,合并后的地区市场价值可能达到 4.9 亿美元,其中海湾合作委员会国家的市场价值约为 2.7 亿美元。

竞争格局

主要行业参与者

主要参与者专注于战略努力优化运营效率

阿特拉斯·科普柯通过创新、技术进步和全球影响力的结合,确立了自己在天然气压缩机市场的领先地位。该公司专注于开发节能、无油、高性能压缩机,满足气体运输、加工和存储应用的严格要求。其努力包括集成先进的数字监控、预测性维护和变速驱动技术,以优化运营效率并减少客户的停机时间。阿特拉斯·科普柯还强调可持续性,设计压缩机以最大限度地减少排放和能源消耗。此外,该公司通过战略收购和本地化制造扩大了其全球足迹,使其能够高效服务多元化市场,同时保持强大的售后支持。这些在创新、可靠性、可持续性和以客户为中心的解决方案方面的共同努力巩固了阿特拉斯·科普柯在天然气压缩机行业的领导地位。

主要天然气压缩机企业名单分析

- 贝克休斯(我们。)

- 西门子能源(德国)

- Solar Turbines(美国)

- 曼能源解决方案(德国)

- 阿特拉斯·科普柯(瑞典)

- Burckhardt 压缩(瑞士)

- 艾瑞尔公司(美国)

- 三菱重工 (MHI)(日本)

- 埃利奥特集团(美国)

- 豪顿(英国)

- 英格索兰(我们。)

- 神钢(日本)

- 博西格(德国)

- 鲍尔压缩机(德国)

- 陕西鼓风机集团(中国)

主要行业发展

- 2025 年 10 月,Everllence 与 MT Group 达成协议,提供一款采用集成磁力轴承技术的 5 MW 密封 MOPICO 电机驱动管道压缩机。该装置计划安装在立陶宛的 Jauniunai 压缩机站,由负责管理该国天然气输送网络的国家运营商 AB Amber Grid 运营。

- 2025 年 10 月,美国历史悠久的往复式气体压缩机生产商 Knox Western 与 KB Delta 建立了新的战略合作伙伴关系。根据该协议,KB Delta 将生产其压缩机组中使用的所有诺克斯西方公司设计的阀门和阀门内部构件。该合作伙伴关系支持诺克斯西部公司更广泛地努力实现生产能力现代化,加强其在北美市场的足迹,并增强其在传统天然气领域和新兴能源转型应用领域的竞争力。

- 2025 年 4 月,Burckhardt Compression 在瑞典从一家大型天然气运营商处获得了一份合同,为该公司提供 MD10-L 压缩机组。氢拖车灌装作业。该订单支持该公司为推进氢能流动性和相关基础设施所做的持续努力。 MD10-L 系统是一种标准化的集装箱式解决方案,专为高压氢气使用而设计,提供经过预先测试的即插即用设置,可简化安装和部署。根据项目时间表,该包计划于 2025 年交付。

- 2025 年 3 月,Archrock, Inc. 宣布已签署最终协议,以现金加股票的方式收购 Natural Gas Compression Systems, Inc. (NGCSI),价值约 3.57 亿美元。此次交易将通过增加 NGCSI 的高质量设备和运营足迹来扩大 Archrock 的合同压缩服务能力。

- 2025 年 1 月,Petrofac 从 ADNOC Gas 获得了价值超过 3.3 亿美元的合同,将在阿布扎比的 Habshan 综合设施建造一座新的气体压缩机设施。该项目将有助于增加产量并向鲁韦斯液化天然气项目供应预处理天然气。这标志着 Petrofac 在哈布山获得的第三个 EPC 合同。范围包括安装两套压缩机组和配套设施,预计于 2028 年完工。

报告范围

该报告对市场进行了详细的洞察,并重点关注了领先公司等关键方面。此外,它还提供了对市场趋势和技术的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.43% |

|

单元 |

价值(十亿美元) |

|

分割 |

按压缩机类型

|

|

按排量

|

|

|

通过润滑

|

|

|

按压力等级

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模将达到 59.5 亿美元。

预测期内(2026-2034 年)市场复合年增长率可能为 4.43%。

从最终用户来看,石油和天然气领域引领市场。

2025年北美市场规模达20.3亿美元。

发电和工业应用对天然气的需求不断增长是推动市场增长的关键因素。

市场上的一些主要参与者包括阿特拉斯·科普柯、贝克休斯、豪德、英格索兰等。

预计到2034年,全球市场规模将达到89.5亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 338

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。