PDC 钻头市场规模、份额和行业分析,按类型(旋转钻头、潜孔冲击钻头等)、按尺寸(8 英寸以下、8 英寸至 11 英寸和 11 英寸以上)、按应用(露天采矿和地下采矿)以及区域预测,2026-2034 年

主要市场见解

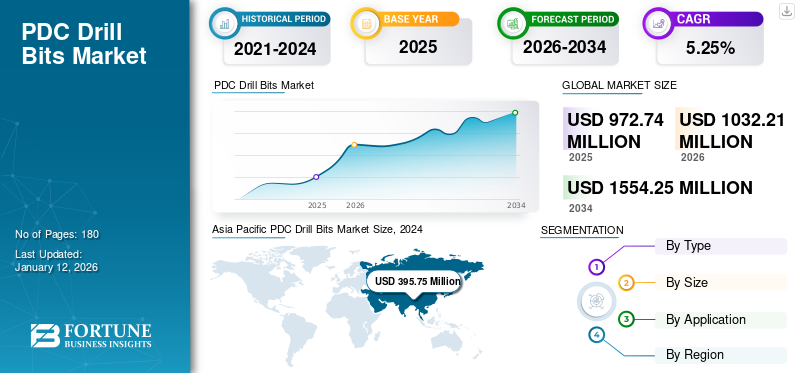

2025年,全球PDC钻头市场规模为9.7274亿美元。预计该市场将从2026年的10.3221亿美元增长到2034年的15.5425亿美元,预测期内复合年增长率为5.25%。 2025年,亚太地区以43.77%的份额主导全球市场。

PDC 钻头也称为聚晶金刚石致密钻头,是一种专用钻孔设备,使用合成金刚石刀具进行有效且持久的钻孔和采矿作业,特别是在坚硬和磨蚀性岩层中。 它们按固定头设计进行分类,即钻头作为一个整体旋转,并且采用聚晶金刚石紧凑型 (PDC) 钻头刀具而不是牙轮进行钻孔和采矿。

它们主要用于钻井和采矿作业。它具有多种优势,例如有效的钻井速度、井底安全、较长的使用寿命和厚重的岩层。陆上和海上勘探活动的增长趋势将推动预测年份的市场增长。

在不断增加的推动下,市场正在经历增长石油和天然气钻井活动以及对更快、更高效的钻井技术的需求。斯伦贝谢是该市场的主要参与者,与贝克休斯和山特维克并列。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

石油和天然气勘探投资推动市场增长

近年来石油和页岩气勘探的强劲增长创造了对钻井作业的需求。由于石油和天然气活动的快速投资,北美和中东等许多地区被认为是枢纽。 预计北美海上资源原油产量最高,其次是俄罗斯和沙特阿拉伯。此外,全球许多国家正在投资为石油和天然气行业寻找新资源。例如,2021年4月14日,GOM宣布了两个新的原油生产项目,产量达20万桶/日,占墨西哥湾石油总产量的12%。这个大型原油生产项目预计将增加美国联邦墨西哥湾(GOM)的原油产量。此类作业直接影响全球 PDC 钻头等钻井部件的增长。

市场限制

石油和天然气价格波动对采矿项目产生负面影响

由于石油和天然气价格的全球变化,石油和天然气行业难以预测。这会影响正在进行或即将启动的采矿项目。全球供需不稳定可能会拉低市场;因此,钻头等钻井设备可能会对公司的收入产生负面影响。而且,原油由于社会政治形势和经济放缓,国际市场价格持续波动。此外,俄罗斯和乌克兰战争引发的石油危机削弱了油气行业的投资需求。这限制了全球 PDC 钻头市场的增长。

市场机会

PDC 钻头设计的进步为企业创造新机遇

近年来,包括钻井部件在内的工业设备取得了技术进步。钻头的革命,例如多晶金刚石复合片 (PDC) 和混合钻头,提高了钻井工艺的生产率,从而增加了产品需求。此外,其他创新钻头,例如旋转导向系统(RSS),有助于精确控制钻井路径,并且与其他钻头不同,可用于海上和深井。这种创新正在影响全球PDC钻头市场的扩张。

PDC钻头市场趋势

非常规钻探活动的增长支持市场增长

由于非常规钻井活动的扩大,特别是在石油和天然气勘探领域,PDC(聚晶金刚石复合片)钻头正在经历显着增长。与传统牙轮钻头相比,它们具有卓越的耐用性、更高的钻速 (ROP) 和成本效益,使其成为钻探页岩和致密油储层中遇到的具有挑战性的地层的理想选择。

全球能源需求的不断增长,加上水力压裂等钻井技术的进步,推动了非常规石油和天然气资源的增长。 PDC 钻头非常适合钻探页岩和致密油区中坚硬、磨蚀性且经常互层的地层。

细分分析

按类型

由于采矿业的需求,预计旋转钻头细分市场将占据主导地位

市场按类型大致分为旋转钻头、潜孔锤钻头等。旋转钻头部分又分为固定刀具钻头和牙轮钻头。

考虑到全球需求,旋转钻头在PDC中占据主导地位钻头市场由于其在采矿作业中的广泛应用。此外,近年来,石油和天然气开采的进步也推动了旋转钻头的发展。

由于各种工业应用需要高效的钻井解决方案,潜孔锤钻头是增长最快的细分市场。它们还广泛用于硬岩地层效率,为作业提供高穿透率。

按尺寸

8 至 11 英寸细分市场因其在勘探采矿中的广泛使用而占据市场主导地位

全球市场按尺寸涵盖8英寸以下、8英寸至11英寸以及11英寸以上。

由于产量、钻探以及石油和天然气勘探和生产活动的大量使用,8 英寸至 11 英寸占据了市场主导地位。该尺寸范围通常用于多种应用,包括石油和天然气井、地热项目和采矿。

较大钻头(超过 11 英寸)是增长最快的部分,因为它们用于更深深度的生产钻井。近年来,深钻和采矿作业对大型钻头产生了影响。 PDC 钻头对于钻穿许多采矿作业中遇到的硬岩地层至关重要,包括资源开采和地下开发作业。

8 英寸以下不日常使用,因为它们适用于小型采矿和钻探活动。这些较小的钻头适用于在狭小空间和复杂地质构造中进行精密钻探,常见于矿产勘探、小型开采项目等。

按申请

采矿业的大量投资将促进露天采矿业的增长

全球市场涵盖露天采矿和地下采矿。

由于该行业的大量投资,预计露天采矿将在预测年内主导全球 PDC 钻头市场份额。例如,根据ESFC投资集团的数据,行业信息显示,2020年露天采矿业的投资项目超过1.3万个,这1.3万个项目总价值约为1.2万亿美元。

近年来,在深部和超深部采矿项目不断增长的推动下,地下采矿是增长最快的领域。

PDC钻头市场区域展望

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

Asia Pacific PDC Drill Bits Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美占全球市场的 17.11%,估值为 1.6642 亿美元,预计 2026 年将达到 1.7455 亿美元。由于拥有广泛的产品和服务组合的公司众多,北美是增长最快的地区之一。此外,这些企业还通过技术进步推动钻探和采矿作业。

美国是北美的主导国家,因为该国大量采用技术。此外,政府对扩大国内石油和天然气业务的关注将在预测几年内提振采矿和钻探市场。 2025 年 1 月,美国总统唐纳德·特朗普下令实施新的石油和天然气生产和基本负荷发电,以减少对其他国家的依赖,以新的方式提振经济。

欧洲

2025年,欧洲市场规模为2.0442亿美元,占全球市场份额的21.01%,预计到2026年将达到2.1277亿美元。由于主要国家拥有石油和天然气生产基地,欧洲持续影响着钻探和采矿作业。欧洲拥有大量石油和天然气生产资源,因此主导着市场动态。俄罗斯、乌克兰和英国等国家积极负责该地区的大部分采矿作业。 2025 年 3 月,乌克兰总统泽连斯基表示,尽管欧洲面临地缘政治挑战,但乌克兰政府已准备好在乌克兰和美国之间签署“矿产协议”。这笔交易将有利于美国在乌克兰特定地区进行钻探和开采以提取矿物。

亚太地区

2025 年,亚太地区市场价值为 4.2573 亿美元,占全球收入的 43.77%,预计 2026 年将达到 4.577 亿美元。由于大多数国家/地区都拥有矿产和金属资源,亚太地区在该市场处于领先地位。因此,它在全球市场上占据主导地位。化石燃料发电和工业原材料使用的增加推动了对能源的需求 采矿钻头横跨亚太地区。此外,企业通过钻探活动为经济带来自信进步的合作正在影响市场的增长。例如,2025 年 3 月,Rock Solutions 和 Sandvik Mining 宣布计划为东南亚的一座矿山提供另一批高效地下钻机和相关设备。

拉美

2025年,拉丁美洲市场规模为5170万美元,占全球需求的5.31%,预计到2026年将增长至5470万美元。拉丁美洲在全球市场中占有很大份额。由于该地区矿产资源丰富,它可以在市场上创造新的机会。需要对钻探和采矿项目进行新的投资来提振该地区的市场。例如,2024年9月,矿业公司淡水河谷宣布,其Vargem Grande 1项目的湿法加工工艺已开始调试,米纳斯吉拉斯州Vargem Grande综合体有能力继续生产约1500万吨/年的铁矿石。

中东和非洲

2025年,中东和非洲市场达到1.2447亿美元,占市场总收入的12.80%,预计2026年将达到1.3249亿美元。中东和非洲由于该地区油气业务的勘探而呈现出高增长。沙特阿拉伯、阿联酋、科威特和阿曼等国家正在大力投资与采矿和钻探相关的新项目。这一因素极大地影响了市场的增长,根据IEA的数据,中东地区到2023年将投资约1340亿美元用于化石燃料供应,以确保该地区的能源需求。此外,海湾合作委员会国家的清洁能源投资正在增长,但剩余资金却被该地区作为石油和天然气供应国的传统角色所掩盖。

竞争格局

主要行业参与者

市场参与者在运营和合作策略方面取得的进步促进了市场增长

在钻井技术的进步和主要行业参与者之间的战略合作伙伴关系的推动下,市场正在经历强劲增长。公司正专注于开发优质合成金刚石、纳米涂层刀具和混合基体材料,以提高钻头寿命和切削效率。此外,优质合成钻石、混合基体材料、纳米涂层刀具的受欢迎程度正在迅速增长。例如,2024 年 2 月,Fervo Energy 公布了其开普站地热项目的早期钻探结果。该公司已完成该项目,与实际计划工期相比,节省了约70%的钻井时间。

主要 PDC 钻头公司简介

- 斯伦贝谢(我们。)

- 哈里伯顿(我们。)

- MICON 钻井有限公司(德国)

- Robit Plc(芬兰)

- 洛克莫尔国际(美国)

- 山特维克公司(瑞典)

- KING SML(中国)

- 西方钻具(加拿大)

- 朗伊尔船(美国)

- Glinik 钻具(波兰)

- 阿特拉斯·科普柯(瑞典)

- 三菱综合材料株式会社(日本)

主要行业发展

- 2024 年 11 月,瑞典矿业运营商 Boliden AB 正计划从 Lundin Mining Corp 收购两个重要的欧洲矿山。由于采矿业将集中于锌生产,战略收购这两个矿山将为企业创造新的机会。

- 2024 年 3 月,油井解决方案提供商 TAQA 正在推出 Threlix,这是一项专利技术,旨在通过缓解与扭转振荡、振动和钻头啮合不一致相关的井下钻井功能障碍,帮助石油和天然气运营商减少钻机停机时间。

- 2023 年 8 月,美国钻井和完井服务提供商 Patterson-UTI Energy, Inc. 以无现金、无债务的方式收购了全球专业钻头解决方案提供商 Ulterra Drilling Technologies, L.P.,总对价包括 3.7 亿美元现金和 3,490 万股 Patterson-UTI 普通股。

- 2022 年 7 月,哈里伯顿推出了先进的 Hedron 定齿聚晶金刚石复合片 (PDC) 钻头产品组合。这些钻头涵盖先进技术和行业领先的定制流程,为最终用户提供高性能、特定于应用的设计。

- 2020年10月,哈里伯顿推出了挤压剪切混合钻头,这是一项先进技术,将聚晶金刚石复合片 (PDC) 刀具的效率与滚动元件的扭矩降低能力相结合,通过改变地层来提高钻井效率并增强钻头稳定性。

报告范围

该报告对市场进行了详细分析。它重点关注领先公司、产品/服务流程、竞争格局以及钻井和采矿部件的主要来源等关键方面。此外,该报告还提供了对钻头市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.25% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按尺寸

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 9.7274 亿美元。

2025年,市场价值为16642万美元。

预计该市场在预测期内的复合年增长率为 5.25%。

露天采矿应用引领市场。

石油和天然气勘探投资推动市场增长。

市场上的一些主要参与者包括斯伦贝谢、哈里伯顿和 MICON Drilling GmbH。

预计亚太地区将在 2025 年占据市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。