收入周期管理市场规模、份额和行业分析,按结构(内部和外包)、按类型(软件和服务)、按功能(索赔和拒绝管理、医疗编码和计费、临床文档改进 (CDI)、保险等)、按最终用户(医院、医生办公室等)和区域预测,2026-2034 年

主要市场见解

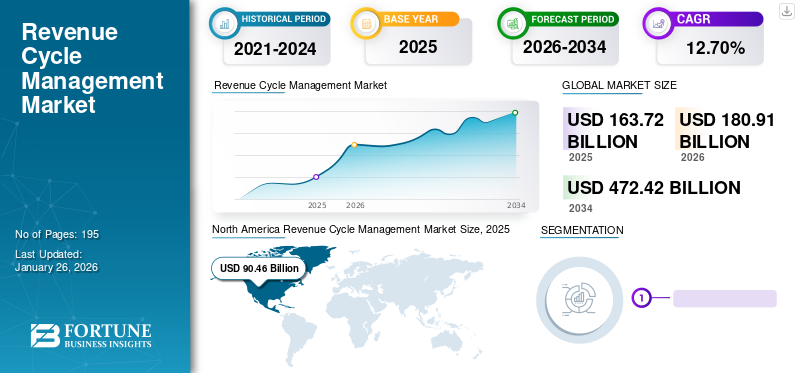

2025年全球收入周期管理市场规模为1637.2亿美元,预计将从2026年的1809.1亿美元增长到2034年的4724.2亿美元,预测期内复合年增长率为12.75%。北美在收入周期管理市场占据主导地位,2025 年市场份额为 55.26%。

当今的医疗保健系统面临着重大挑战,例如日益增加的复杂性、不断上升的治疗成本以及不断增长的患者消费主义等。这些市场动态给大型医院和诊所带来了巨大压力,促使它们转型为收入周期管理 (RCM) 业务。该因素被定义为医院设计和实施的一个流程,以最大限度地提高患者收入及其收款速度。适用于应用的多项监管要求 电子健康记录 (EHR)医疗保健环境中的人们对集成 EHR/RCM 软件的偏好以实现流畅的工作流程正在推动全球对此服务的需求激增。

此外,索赔被拒绝数量的增加以及管理被拒绝索赔的行政成本的上升预计将促进研究期间对该服务的需求。

- 例如,根据 Etropics, Inc. 2023 年 2 月发表的一篇文章,在 2021 年提交的网络内索赔总数中,被拒绝的索赔数量为 4830 万。这一数字占所有索赔的16.6%。保险公司的拒绝率从 1% 到 80% 不等。

- 同样,根据 Change Healthcare 2020 年的一项调查,与 2016 年相比,2020 年美国医院的索赔被拒绝率显着增加了 23.0%。因此,医院管理部门对这项服务的需求不断增加,从而提高了采用率并支持了市场增长。

此外,医疗计费的复杂性和不断上升的医疗保健成本导致全球范围内对外包收入周期管理解决方案的需求急剧增长。

COVID-19的爆发对市场增长产生了负面影响。 TH Medical 和 CERNER CORPORATION 等几个主要市场参与者的 RCM 服务收入大幅下降。此外,大流行期间择期手术的推迟和非 COVID-19 患者数量的大幅减少对大多数医院的收入产生了重大影响。然而,封锁限制的解除、2021 年非 COVID-19 患者的增加以及管理收入的先进软件的引入支持了 2021 年的市场增长。预计该市场将在未来几年出现显着增长。

下载免费样品 了解更多关于本报告的信息。

全球收入周期管理市场概况和亮点

市场规模及预测:

- 2025年市场规模:1637.2亿美元

- 2026年市场规模:1809.1亿美元

- 2034年预测市场规模:4724.2亿美元

- 复合年增长率:2026-2034 年 12.75%

市场份额:

- 地区:北美主导市场,占 2025 年收入的主要份额。这归因于领先市场参与者的存在、美国 RCM 解决方案的高使用率以及创新平台和技术的不断推出。

- 按功能划分:索赔和拒绝管理领域占据主导地位。其领先地位归功于先进解决方案的推出,例如人工智能驱动的平台,专门设计用于减少不断增加的索赔拒绝数量并更有效地管理复杂的索赔收入周期。

主要国家亮点:

- 日本:作为增长最快的亚太地区的一部分,由于医院和医疗保健提供商越来越认识到 RCM 服务在改善财务绩效方面的优势,日本市场正在不断扩大。

- 美国:市场增长是由大量索赔被拒绝推动的,这促使大多数医院(超过 78%)采用 RCM 解决方案。主要参与者推出新平台并建立战略合作伙伴关系以将 RCM 与 EHR 系统集成,进一步推动了市场的发展。

- 中国:随着亚太地区的医疗保健提供商越来越意识到对高效财务管理系统的需求,RCM 解决方案的采用越来越多,市场有望快速增长。

- 欧洲:作为第二大市场,增长得益于医疗信息技术基础设施投资的增加。人们非常重视开发金融技术,特别是在德国、英国和法国等主要市场,以提高医院的运营效率。

收入周期管理市场趋势

优先转向外包模式以改善财务绩效

医疗机构中的入院患者数量不断增加,运营收入管理过程中的并发症不断增加,这极大地推动了收入周期管理的需求和采用。然而,由于外包服务提供了某些独特的优势,许多医疗机构出现了从内部服务转向外包服务的优惠转变。与内部模式相比,外包模式显着改进了操作工作流程,同时管理索赔拒绝、医疗计费和编码等。例如,根据 CWH Advisors 的 2022 年 PatientPay 研究,外包 RCM 的需求正在增加,大约 61% 的提供商计划在未来使用 RCM 任务。这项研究于 2022 年 11 月和 12 月进行。

此外,实施人工智能与内部模式相比,在外包模式中通过机器学习减少索赔拒绝中的重复错误是具有成本效益的。例如,根据 Change Healthcare LLC 2022 年发布的数据,65.0% 的美国医院和其他医疗机构在收入管理中使用人工智能。这种模式的这些好处鼓励医疗机构采用外包模式。

[0R或HefjY2]

收入周期管理市场增长因素

采用电子健康记录 (EHR)/电子病历 (EMR) 协助收入周期管理市场增长的监管要求

EHR 的引入彻底改变了医疗机构收集、分析和报告患者数据的方式。然而,根据 QWay Healthcare, Inc. 2021 年 7 月的一篇文章,31.0% 的美国医疗保健提供者使用手动拒绝索赔程序,在管理拒绝索赔时遇到了大量延迟和反复出现的错误。因此,为了减少操作延迟和人工错误,越来越多的医疗保健管理部门正在采用 EHR/EMR 系统。

最终,根据 EHR/EMR 系统,医疗机构将重点放在改进收入周期管理程序的工作流程上。这一因素可能会增加对该服务的需求。此外,医疗保健支出的增加和软件技术的进步预计将推动研究期间的采用率并促进市场增长。

例如,2021 年 7 月,Access Healthcare 推出了 Echo,这是一种人工智能和机器人流程自动化 (RPA)在流程中引入自动化的平台。

制约因素

与医疗保健 IT 解决方案相关的风险和限制市场的预算限制

这些服务的独特优势和这些系统的进步正在推动对该服务的需求。然而,有限的 IT 基础设施和预算限制在阻碍市场增长方面发挥着至关重要的作用。

例如,根据 HIT Consultant Media 2021 年的一篇文章,据报道,60.0% 的受访者认为预算限制是未在收益管理服务中实施人工智能和其他先进技术的根本原因。

此外,在保护有关患者和医疗机构的机密数据的同时,日益增长的安全担忧预计将限制研究期间对该服务的需求。例如,根据 IBM Security 2023 年 6 月的一份报告,全球医疗数据泄露造成的损失从 2021 年的约 923 万美元增至 2022 年的 1092 万美元。这些模糊性限制了这项服务的采用率,从而限制了市场的增长。

收入周期管理市场细分分析

通过结构分析

由于患者入院人数增加,内部细分市场将占据主导地位

根据结构,市场分为内部市场和外包市场。由于医院越来越多地采用这项服务来稳定临床和财务业绩,预计到 2026 年,内部细分市场将占据市场份额 70.94%。此外,入院患者数量的增加也支持了内部模式的采用率。根据美国医院协会 (AHA) 的调查,2021 年住院人数超过 3300 万人次。此外,不断发展的医院基础设施和健康保险新兴国家的政策也推动了对这些解决方案的需求。例如,美国健康保险计划 (AHIP) 实施了 RCM 解决方案,旨在降低患者的自付费用并简化财务流程。

由于美国、英国、印度等主要国家从内部模式向外包模式的转变,预计外包领域将出现最快的增长。此外,内部和外包模式的软件和硬件之间的主要成本差异是预测期内复合年增长率强劲的原因。例如,根据 Advanced-Data Systems 2021 年 3 月发表的一篇文章,估计内部软件和硬件的成本约为 8,000.0 美元。然而,就外包部分而言,总服务成本约为 500.0 美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

引进技术先进的软件使其占据主导市场份额

根据类型,市场分为软件和服务。由于推出了先进的解决方案来帮助改善医院、医生机构和其他机构的收入周期管理,预计到 2026 年,软件细分市场将占据 79.65% 的市场份额。此外,鉴于 COVID-19 大流行,一些公司的收入有所下降,这促使他们咨询财务顾问以采取有效的措施。例如,2020 年 5 月,Objective Capital Partners 宣布担任 RCM Technologies 的财务顾问。公司建议他们采取股东权利计划,旨在保护和控制公司的服务。

预计服务领域将成为预测期内增长最快的领域。及时报销、积极关注高质量的患者护理以及减少计费和编码时的错误可归因于对外包、医疗编码和计费服务等服务的需求不断增长。

按功能分析

由于高级解决方案的推出,索赔和拒绝管理领域占据主导地位

根据功能,市场分为索赔和拒绝管理、医疗编码和计费、临床文件改进 (CDI)、保险等。由于推出了减少索赔拒绝的先进解决方案,索赔和拒绝管理细分市场愿意在 2026 年占据主导地位,份额为 36.64%。例如,2021 年 9 月,Aspirion 推出了安全的商业智能客户端平台 Aspirion Intelligence,用于监控复杂的索赔收入周期绩效并减少索赔拒绝。

医疗编码和计费细分市场位居第二,其次是 CDI 细分市场。该细分市场的高增长率归因于最终用户财务管理的复杂性导致对医疗代码和计费服务的需求不断增加。

按最终用户分析

由于医院越来越多地采用 RCM 解决方案,医院细分市场将占据主导地位

根据最终用户,市场分为医院、医生办公室等。就市场价值和份额而言,预计到 2026 年,医院细分市场将以 61.90% 的市场份额占据主导地位。该细分市场的主导地位归因于患者入院人数的增加,从而为医院带来了更高的收入。医院采用该解决方案来有效管理收入流程,从而在分析期间促进该细分市场的增长。例如,根据 AKASA 2021 年的一项调查,美国超过 78.0% 的医院正在使用这项服务。此外,医院和技术提供商之间不断加强的合作进一步支持了该领域的主导地位。例如,2024 年 1 月,VHC Health 与 Med-Metrix, LLC 签署了为期 15 年的 RCM 合作协议。这种合作关系包括 VHC Health 的所有收入周期职能。

在研究期间,医生的办公室部分可能会以更快的速度增长。造成这种情况的主要原因是全球医生数量的逐渐增加。例如,据美国医学会报道,2020 年,大约有 49.1% 的患者护理医生在医生办公室工作。医生办公室医生数量的显着增加正在促进该解决方案的采用率并支持该细分市场的增长。

区域分析

北美

North America Revenue Cycle Management Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区为全球市场贡献了约904.6亿美元,占55.26%的份额,预计2026年将达到1000.3亿美元。由于领先企业的存在,该地区占据了主要的收入周期管理市场份额。此外,美国软件/服务的更高使用率将促进区域市场的增长。此外,该地区主要参与者推出创新解决方案也有助于北美市场的增长。例如,2020 年 1 月,领先玩家 R1 RCM 推出了 R1 Professional 平台,以扩大其地理覆盖范围。此外,该公司还与 Intermountain Healthcare 合作,成立了一个创新中心来承载这些技术创新。预计到2026年美国市场将达到924.3亿美元。

欧洲

2025 年,欧洲市场规模为 315.1 亿美元,占全球需求的 19.24%,预计到 2026 年将增长至 345.6 亿美元。为初创企业提供开发有效金融技术的增长机会,正在推动该地区采用和推出上述服务。此外,大多数医疗保健企业不断注重加大对信息技术基础设施建设的投入。预计这一因素也将在研究期间支持该地区的市场增长。例如,根据MedTech Europe 2022年公布的数据,2021年欧洲医疗技术市场规模约为1577亿美元,较2020年增长6.6%。排名前五的市场分别是德国、法国、英国、西班牙和意大利。英国市场预计到2026年将达到93.6亿美元,德国市场预计到2026年将达到97.7亿美元。

亚太地区

2025年,亚太地区占据全球市场的18.30%,收入为299.6亿美元,预计到2026年将达到335亿美元。由于医院对RCM服务优势的认识不断增强,预计亚太地区将成为预测期内增长最快的地区。他们不断上升的采用率是该地区更高增长的原因。日本市场预计到2026年将达到66.9亿美元,中国市场预计到2026年将达到111亿美元,印度市场预计到2026年将达到68.8亿美元。

拉丁美洲、中东和非洲

此外,由于先进解决方案逐渐渗透到医疗保健财务管理系统中,拉丁美洲以及中东和非洲市场的增长可能会大幅放缓。拉丁美洲2025年市场规模为82.2亿美元,占全球市场份额的5.02%,预计2026年将达到89.5亿美元。2025年中东和非洲市场规模为35.7亿美元,占全球市场收入的2.18%,预计2026年将增长至38.7亿美元。

收入周期管理市场主要公司名单

创新的解决方案和端到端的客户服务帮助玩家获得领先地位

市场结构分散,收入周期管理市场有多家参与者。 Epic Systems Corporation 占据了市场的主要份额。该公司提供专注于效率、生产和预算需求的端到端服务。此外,该公司EHR和RCM系统的采用正在帮助该公司维持其主导地位。

例如,2020 年 2 月,总部位于佛罗里达州、拥有 50 家医院的医疗系统 Advent Health 宣布与 Epic Systems 合作,将其集成 EHR 和 RCM 系统用于医生执业、门诊、紧急护理、家庭健康和医院设施。

该市场上的其他知名参与者包括 Allscripts Healthcare, LLC、Cerner Corporation、Conifer Health Solutions, LLC、GeBBS Healthcare Solutions, Inc.、MEDHOST、McKesson Corporation、Medical Information Technology, Inc. (MEDITECH)、Optum Inc. 和 R1 RCM, Inc.。

主要公司简介:

- Allscripts Healthcare, LLC(美国)

- 塞纳公司(我们。)

- 针叶树健康解决方案有限责任公司(我们。)

- 史诗系统公司(我们。)

- GeBBS 医疗保健解决方案(美国)

- MEDHOST(美国)

- 麦克森公司(美国)

- 医疗信息技术公司 (MEDITECH)(美国)

- Optum Inc.(美国)

- R1 RCM, Inc.(美国)

主要行业发展:

- 2024 年 2 月:Availity 和 Janus 宣布开展战略合作,以改善医疗保健领域的收入周期运营。

- 2023 年 11 月:HFMA 共同开发了收入周期管理技术的采用模型。

- 2023 年 6 月:OnPoint Healthcare 和 Office Ally 合作扩大了向医疗保健提供商提供的服务。通过这种方式,OnPoint 现在为医院、卫生系统、提供商和联邦合格健康中心 (FQHC) 提供后者公司先进的收入周期管理 (RCM) 解决方案。

- 2022 年 10 月:Nym Technologies SA 推出了用于收入周期管理的放射学编码解决方案。此次发布大幅提升了急诊科、紧急护理和放射科设施的自动化程度,将 Nym 的医疗编码引擎引入了三个门诊专业领域。

- 2022 年 8 月:Revecore Technologies 收购了 Kemberton 和 Cura Revenue Cycle Management, LLC 这两家专业 RCM 公司。此次收购帮助 Revcore 改善了美国卫生系统的成果。

- 2022 年 6 月:Olive 推出了自主收入周期 (ARC),这是该公司的旗舰 RCM 解决方案套件。此次发布帮助 Olive 更加专注于患者护理并缓解员工压力。

- 2021 年 10 月:R1 RCM, Inc. 宣布与 American Physician Partners 将其 R1 收入周期管理服务合作伙伴关系延长至 2031 年,以继续急诊医学领域的增长。

- 2021 年 5 月:Optum, Inc. 与 Bassett Healthcare Network 合作,为 Bassett 的诊所提供 RCM 服务,并改善纽约中部的患者护理。

报告范围

收入周期管理市场研究报告涵盖了详细的分析和概述。它重点关注竞争格局、结构、类型、功能、最终用户和区域等关键方面。此外,它还提供了对市场驱动因素、市场趋势、市场动态和其他关键见解的见解。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

[VSX2tUMFIV]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.75% |

|

单元 |

价值(十亿美元) |

|

分割

|

按结构分类

|

|

按类型

|

|

|

按功能分类

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 1809.1 亿美元,预计到 2034 年将达到 4724.2 亿美元。

2025年,北美市场规模为904.6亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为12.70%。

内部细分市场将在结构上引领市场。

医疗机构采用集成 EHR/RCM 系统将推动市场增长。

Epic Systems Corporation、Cerner Corporation 和 R1 RCM, Inc. 是全球市场的一些领先参与者。

2025年北美将主导市场

患者数量的增加和技术先进软件的引入预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道