咸味配料市场规模、份额和行业分析(按来源(天然、合成)、产品(酵母提取物、味精、蛋白质、核苷酸)、应用(食品、动物饲料)和 2026-2034 年区域预测)

咸味配料市场规模及行业概况

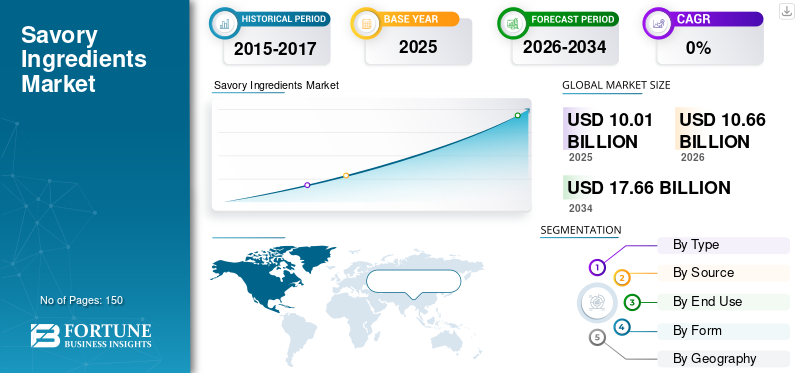

2025年,全球咸味配料市场规模为100.1亿美元。预计该市场将从2026年的106.6亿美元增长到2034年的176.6亿美元,预测期内复合年增长率为6.51%。亚太地区在咸味配料市场占据主导地位,到 2025 年,其市场份额将达到 37.1%。此外,在消费者对增味产品的需求不断增长和加工食品行业不断扩张的推动下,美国咸味配料市场预计将大幅增长,到 2032 年预计价值将达到 21.1 亿美元。

就整个市场的价值而言,亚太地区占据了大部分市场份额。口味偏好的增长是帮助咸味配料市场增长的主要因素之一。

咸味成分是有助于增强食品的咸味的成分。咸味食材广泛应用于日本和中国美食中。在过去的几年里,咸味配料已经获得了 HoReCa 行业的广泛认可。苦、咸、酸、甜是几个世纪以来人们所认识的四种基本味道。人们认为进化出的其他味道与这四种味道有关。鲜味是一种咸味味道,最早在日本发现。鲜味当然意味着令人愉悦的咸味。

市场上的主要参与者包括 Ajinomoto Co, Inc.、Koninklijke DSM N.V.、Kerry Group plc、Tate & Lyle plc、Symrise AG 和 Givaudan SA。根据新的口味偏好,更加注重生产各种新产品所涉及的技术研发,将有助于市场的增长。

与此同时,该地区的任何重大事件,如监管部门批准、重大收购和其他发展,都将直接对咸味配料市场趋势产生积极影响。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

咸味配料市场要点

- 2025年市场规模:100.1亿美元

- 2026年市场规模:106.6亿美元

- 2034 年预测市场规模:176.6 亿美元

- 复合年增长率:2026-2034 年 6.51%

- 到 2025 年,亚太地区将占据咸味配料市场的 37.1% 份额。

- 到 2025 年,食品加工领域将占据最大的市场份额。

- 肉制品领域预计将在食品加工类别中占据最大份额。

亚太地区

对加工食品、增味剂、方便食品和城市化驱动的消费的高需求引领了市场。

北美

市场增长是由风味增强剂、加工食品、方便食品和即食产品的需求推动的。

欧洲

该市场受到加工食品需求、清洁标签口味以及零食和肉制品消费增长的推动。

我们。

到 2032 年,咸味配料市场预计将达到 21.1 亿美元。

日本

该市场是由方便食品、方便面、咸味零食以及对鲜味丰富的口味的需求推动的。

阅读更多

咸味配料市场趋势

食品加工最终用途领域预计将在整个预测期内占据最大份额

食品加工最终用途领域在整个市场中占有最大的市场份额,这是由于加工食品中咸味成分的使用增加。在咸味零食等食品中加入咸味成分,其中包括各种产品,如坚果、薯片、膨化零食、糖果、咸味零食等。

食品加工细分市场涵盖零食、汤品、肉制品等细分市场,其中肉制品预计将占据最大的咸味配料市场收入。精选肉类产品中使用了各种类型的咸味成分,因为咸味成分有助于增强味道。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域分析

亚太地区

预计到 2026 年,亚太地区将占据最大的咸味配料市场份额

亚太地区是咸味原料的最大消费国,这是由于咸味零食、精选肉制品和汤的消费。即食食品的消费强劲增长,这是由于生活方式的改变和快节奏的生活。咸味零食和即食食品消费的增加预计将支持亚太市场的增长。

该地区味精的消费和生产有所增加。这是因为该地区消费者的口味偏好较高。中国消耗大量的味精,特别是在餐饮业。

Asia Pacific Savory Ingredients Market, 2025

获取本市场区域分析的更多信息, 下载免费样品

亚太地区被认为是市场上的新兴经济体,预计将为该地区的其他各种食品制造商创造机会。例如,由于忙碌的生活方式、职业人士的增加和年轻人口的增加,中国和印度等发展中经济体的面条消费量不断增加。大多数面条品牌都含有味精、酵母提取物和淀粉,因此对方便面和其他此类便利产品的需求不断增加,预计将增加对上述咸味成分的需求。

顶级咸味配料公司名单

- 味之素有限公司

- 皇家帝斯曼有限公司

- 嘉里集团有限公司

- 泰莱公司

- 德之馨股份公司

- 奇华顿公司

- Sensient 技术公司

- 美味系统国际有限责任公司

- P.配料有限公司

- 协同风味

重点产业发展

- 2018年1月,Symrise AG 推出清洁标签烹饪基地,以满足消费者对清洁标签不断变化的需求。

- 2018年12月之后,嘉里集团收购了 Ariake U.S.A., Inc.(从事天然清洁标签咸味解决方案等天然调味品制造),以加强公司的食品服务定位。

报告范围

咸味成分是某些有助于为食品提供令人愉悦的味道和风味的风味剂。除了辣味之外,食品制造商主要使用的是咸味。口味偏好因人而异,因地区而异。这些咸味成分大多大量用于面条、零食和肉制品等食品中。

该报告提供了咸味配料行业的定量和定性见解,并对市场中所有可能细分市场的市场规模和增长率(以价值而言)进行了详细分析。咸味配料市场报告按来源、最终用途、类型、形式和地理位置进行细分。

根据来源,市场分为天然和合成。天然进一步细分为植物提取物、动物提取物和微生物提取物。根据最终用途,咸味配料行业分为食品加工商和食品服务业 (HoReCa)。

根据类型,市场分为淀粉、动物蛋白、植物蛋白、味精、酵母提取物等。按形式划分,市场分为粉末、液体和糊状。从地理上看,全球市场分为四个主要区域,即北美、欧洲、亚太地区和世界其他地区。这些地区进一步分为国家。

除此之外,关于咸味成分的报告还对咸味成分进行了详尽的分析。 咸味配料行业 动态和竞争格局。报告中提供的各种关键咸味配料市场洞察包括相关市场概述、并购等最新行业发展、新产品创新和推出、主要国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

分割

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

按类型 |

|

|

按形式 |

|

|

按最终用途 |

|

|

按来源 |

|

|

按地理 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球咸味配料市场规模为 100.1 亿美元,预计到 2034 年将达到 176.6 亿美元。

预计在预测期内(2026-2034 年),该市场将以 6.51% 的复合年增长率增长。

咸味成分是增味物质,可为食物提供令人愉悦的鲜味或咸味。它们常见于零食、汤、肉类和面条中,增强了加工食品的感官吸引力,在亚洲美食中很受欢迎。

消费者对风味食品的偏好不断提高,对方便食品和即食食品的需求不断增加,以及加工食品行业(尤其是整个亚太地区)味精、酵母提取物和蛋白质的广泛使用,推动了增长。

由于中国、日本和印度等国家味精和即食食品的高消费量,亚太地区引领市场,到 2025 年将占 37.1% 的份额。生活方式的转变和城市化继续推动区域需求。

领先公司包括 Ajinomoto Co, Inc.、Koninklijke DSM N.V.、Kerry Group、Tate & Lyle、Symrise AG 和 Givaudan SA。这些公司正在投资清洁标签创新、收购和针对不同口味偏好的定制解决方案。

咸味原料按类型分为淀粉、味精、酵母提取物、植物蛋白和动物蛋白。按来源分类,它们可分为天然(例如植物提取物、微生物、动物提取物)或合成配方。

由于广泛应用于零食、汤品和肉制品,食品加工商占据最大份额。咸味成分对于增强加工食品的风味至关重要,尤其是肉类产品和即食零食。

值得注意的进展包括 Symrise AG 在 2025 年推出清洁标签烹饪基地,以及 Kerry Group 收购 Ariake U.S.A.,提高了天然咸味解决方案的能力。这些创新符合消费者对透明度和品味的需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。