2026-2034 年钠离子电池市场规模、份额和行业分析(按技术(钠硫电池、钠盐电池和钠空气电池)、最终用户(消费电子、交通、公用事业等)以及区域预测)

钠离子电池市场规模及未来展望

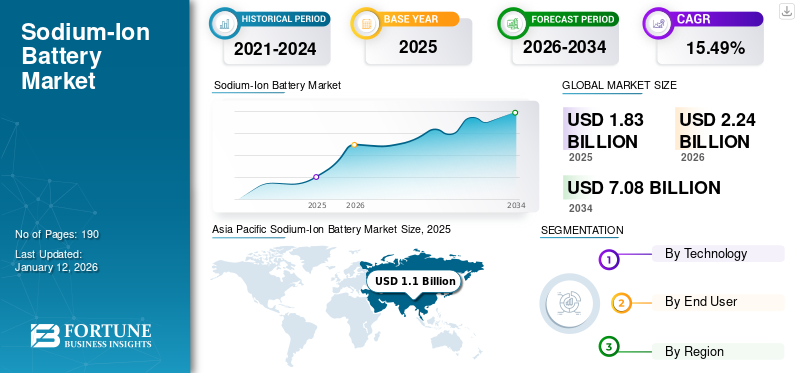

2025年全球钠离子电池市场规模为18.3亿美元,预计将从2026年的22.4亿美元增长到2034年的70.8亿美元,预测期内复合年增长率为15.49%。亚太地区在钠离子电池市场占据主导地位,预计到2025年,其份额将达到60.22%。

钠离子电池是可充电电池,其工作原理与锂离子电池类似,但使用钠离子 (Na⁺) 而不是锂离子 (Li⁺) 来充电。钠是一种存在于海盐和地壳中的软而丰富的碱金属,是这些电池中电极材料的基础。类似于 锂离子电池,钠离子电池在充放电时,正负极之间进行离子交换。钠离子电池为锂离子电池提供了一种经济高效且可持续的替代品。其创新方法利用丰富的钠资源,减少对稀缺锂和钴材料的依赖。 Faradion 的电池具有高能量密度、安全性和环保优势,使其成为各种应用的理想选择,包括固定储能和电动汽车。通过解决供应链问题并提供强劲的性能,Faradion 正在全球范围内推动钠离子技术的商业化。

钠离子技术的主要优点是使用钠盐,钠盐比锂盐更丰富、更便宜。这导致其越来越多地被采用作为锂离子电池的替代品。

下载免费样品 了解更多关于本报告的信息。

钠离子电池市场要点

- 2025年市场规模:18.3亿美元

- 2026年市场规模:22.4亿美元

- 2034 年预测市场规模:70.8 亿美元

- 复合年增长率:2026-2034 年 15.49%

- 2025年,亚太地区以60.22%的份额主导钠离子电池市场。

- 钠硫电池领域占据最大的市场份额,2024年将占92%。

- 到 2025 年,交通运输领域将以 26.8% 的份额引领市场。

亚太地区

2025年,亚太地区以60.22%的份额和11亿美元的收入领先全球市场。

北美

北美地区占据 17.07% 的市场份额,2025 年创造 3.1 亿美元的收入。

欧洲

欧洲占全球市场的18.61%,2025年将达到3.4亿美元。

我们。

在扩大可再生能源投资的支持下,2025年钠离子电池市场价值将达到2.7亿美元。

日本

在储能解决方案需求不断增长的推动下,钠离子电池市场到2025年将达到1.1亿美元。

阅读更多

市场动态

市场驱动因素

太阳能和风能装机的增加引领市场增长

越来越注重扩张可再生能源由于碳排放和其他温室气体不断增加,太阳能和风能等能源是大规模储能应用需求的主要市场驱动力之一。根据国际可再生能源机构(IRENA)的数据,2023 年全球可再生能源装机容量将达到 3,870 吉瓦,创下可再生能源部署新纪录。可再生能源占新增装机容量的 86%,但全球增长不平衡,未达到到 2030 年将可再生能源发电量增加两倍的目标。太阳能一马当先,贡献了 73% 的增长,达到 1,419 吉瓦,其次是风电,占新增装机容量的 24%。

太阳能和风能虽然是可再生能源发电的主要驱动力,但由于对天气条件的依赖而面临间歇性的挑战。太阳能仅在白天可用,并且会随着云量的变化而波动,而风能的变化很大,具体取决于风速。这种间歇性使得提供一致、可靠的能源供应变得困难,这可能会破坏电网的稳定性。提供储能解决方案的钠离子电池在解决这一问题方面发挥着至关重要的作用,它可以存储高峰生产期间产生的多余能量,并在发电结束时(例如在夜间或无风天气时)将其释放。

钠的充足供应将在市场扩张中发挥关键作用

钠在全球范围内的广泛供应是导致钠的关键因素之一电池的的发展和美好的未来。它是海盐中广泛存在的元素,也是地壳中第六丰富的元素,存在于长石、方钠石和岩盐等矿物中。这使得钠比锂更具成本效益且更容易获得,由于需求不断增长,尤其是来自电动汽车和电子行业的需求,锂面临着日益严重的供应限制和价格波动。

除了钠之外,钠离子电池通常使用比锂离子电池中使用的昂贵的钴或镍更便宜的阴极材料,例如铁和锰。这些因素显着降低了钠离子电池的生产成本,使其成为更具成本效益的解决方案,特别是对于负担能力至关重要的大规模储能应用。

市场限制

开发相容电解质的挑战可能会阻碍市场增长

与具有广泛的兼容电解质的锂离子电池不同,由于钠化学性质的差异,钠离子电池需要特定的电解质配方。钠离子体积较大,反应性更强,这可能会降低传统锂离子电解质的效率。电解质必须能够实现顺利的离子传输,而不会引起可能降低电池性能或缩短其使用寿命的副反应。

此外,电解质必须在钠离子电池使用的电压范围内稳定,以避免击穿或安全风险。如果电解质在一定电压下分解,可能会导致有害副产物的形成、效率降低以及过热或短路等潜在安全隐患。固态电解质尤其受到研究,因为与液态电解质相比,固态电解质可降低泄漏或火灾的风险,从而提供更好的安全性和稳定性。然而,他们在实现高离子电导率和钠离子的长期稳定性方面仍然面临挑战,进一步限制了市场的扩张。

市场机会

政府对增加储能系统的支持不断增加,以引领市场增长

由于强制安装电网规模的储能系统,政府政策和支持预计将在推进钠离子电池商业化方面发挥重要作用。钠离子电池是储能解决方案的重要解决方案之一,吸引了各种研究和开发的关注。例如,在“十四五”规划的推动下,中国正在大力投资电池存储,目标是到2030年达到100吉瓦,支持钠离子、锂离子、铅碳和氧化还原流等各种电池技术。自2021年以来,中国许多省份都制定了储能目标,其中一些省份的目标是到2025年装机容量接近100吉瓦。此外,山西和西安当局对2021年至2023年开始运行的光储系统每月提供0.15美元/千瓦时的补贴,每个系统的年度上限约为74,294美元。

电网运营商和公用事业公司越来越多地寻求低成本的电网规模储能方案,以满足监管要求和气候目标,将钠离子电池定位为在预测期内增强电网可靠性和整合可再生能源的有吸引力的选择。因此,大规模储能应用的需求预计将在预测期内推动全球市场的增长。

市场挑战

电池能量密度低限制市场增长

与锂离子电池相比,钠离子电池行业面临的主要挑战之一是这些电池的能量密度较低。例如,钠离子电池的能量密度约为 160 Wh/kg,而磷酸铁锂电池的能量密度为 200 Wh/kg。这主要是由于钠离子比锂离子尺寸更大、原子质量更重,这限制了离子填充到电池电极中的效率。因此,钠离子电池可能不适合需要高能量密度的应用,例如电动汽车,其中电池重量和空间是关键因素。

钠离子电池市场趋势

钠离子电池研发的不断加强引领市场增长

随着科学家和工程师致力于提高钠离子电池(SIB)的性能和广泛的商业化,钠离子电池(SIB)的研究和开发正在迅速推进。重点关注领域包括提高能量密度、循环寿命和充电/放电效率,以使 SIB 与现有的锂离子技术相比具有竞争力。研究人员正在探索各种用于阳极和阴极的材料,例如用于阳极的硬碳和用于阴极的钠过渡金属氧化物,以优化所涉及的电化学过程。例如,2023年,印度贝拿勒斯印度教大学的研究人员开发出了用于钠离子电池的先进正极材料“钠镍锰钴氧化物(Na-NMC)和钠镍锰铁氧化物(NFM)”,该材料利用钠离子代替锂。这些材料提高了电池容量和使用寿命,使钠离子电池更耐用、更强大。研究人员也正在寻求电解质的创新,以提高安全性和性能,并尝试不同的钠盐和溶剂组合。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

由于供应链中断和对弹性能源存储解决方案的需求增加,市场受到不同程度的影响

COVID-19 大流行对钠离子电池的发展产生了复杂的影响。短期内,全球供应链和制造业的中断减缓了研究和生产工作,推迟了关键项目和商业规模的扩大。封锁和劳动力减少也阻碍了基于实验室的研究和开发。然而,疫情凸显了对更具弹性和成本效益的能源存储解决方案的需求,这重新燃起了人们对钠离子电池等替代品的兴趣,特别是在锂和其他关键材料的供应链问题恶化的情况下。疫情过后,对能源安全和可持续技术的需求不断增长,加速了钠离子技术的研究和投资。

分割

按技术

硫磺钠因其在大规模储能领域的应用而引领市场

基于钠离子电池技术,市场细分为钠硫电池、钠盐电池、钠空气电池。

由于钠硫电池主要用于大规模储能应用,特别是电网稳定和可再生能源并网,因此到2024年钠硫电池领域将占据92%的主导份额。由于其能量容量高、放电时间长以及能够在高温下运行,它们特别适合固定储能。

与锂离子电池相比,钠盐电池领域由于其成本更低且使用更丰富的材料而成为市场第二大细分市场。这使得该领域成为大规模储能和低成本电动汽车的有前景的替代品。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

交通运输以其低成本占据主导地位

按最终用户划分,市场分为消费电子产品、交通、公用事业等。

由于产品采用不断增长,特别是在低成本、入门级电动汽车 (EV) 和电动自行车和公共汽车等公共交通系统中,交通运输领域成为领先领域。钠离子电池的能量密度比锂离子电池低,它们提供了更具成本效益的解决方案,特别是对于不需要长距离行驶的车辆。预计到 2025 年,该细分市场将占据 26.8% 的市场份额。

公用事业领域预计将成为增长最快的领域。钠离子电池成本较低,加上钠资源丰富,使其成为大规模储能系统(ESS)稳定电网和存储可再生能源的理想选择。这些电池非常适合固定式储能应用,在这些应用中,重量和能量密度不太重要,而成本效益才是关键。预计该细分市场在预测期内的复合年增长率为 21.21%。

钠离子电池市场区域展望

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了地理研究。

亚太地区

Asia Pacific Sodium-Ion Battery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

对储能解决方案的需求推动亚太地区市场增长

亚太地区拥有最大的钠离子电池市场份额,由于中国在生产和创新方面处于领先地位,预计在预测期内将以最快的速度增长。 2025年,亚太地区将占据全球市场的60.22%,产生11亿美元的收入,预计到2026年将达到13.7亿美元。CATL和海纳电池科技等主要参与者正在大力投资钠离子技术,作为一种经济高效且丰富的锂离子电池替代品。

该地区不断增长的电动汽车市场和对储能解决方案的需求进一步推动了市场扩张。例如,2024年7月,中国汽车制造商比亚迪在泰国罗勇开设了其在东南亚的第一家电动汽车工厂。该工厂价值 4.86 亿美元,每年生产约 15 万辆汽车。这标志着比亚迪为扩大其在快速增长的东南亚电动汽车市场的影响力而做出的最新努力。到 2025 年,印度预计将达到 0.7 亿美元,日本可能达到 1.1 亿美元。

中国

钠离子电池商业化的指数级研发引领市场增长

中国是高度重视钠离子电池技术研发的领先国家之一,将其定位为锂离子电池的有前景的替代品。预计到 2025 年,中国的市场价值将达到 8.3 亿美元。这项研发活动得到了政府旨在提高储能能力、促进创新和推动清洁能源采用的举措的支持。这些努力支持中国减少对进口锂的依赖并实现碳中和目标的更广泛目标。 2024年5月,我国首个大型钠离子电池储能电站在广西南宁启动。第一天就分发了10,000千瓦时的电量,为约1,500户家庭供电。

北美

对可再生能源的需求不断增长正在促进市场增长

2025年,北美为全球市场贡献了约3.1亿美元,占17.07%的份额,预计2026年将达到3.7亿美元。随着技术的进步和新政策的采用,以提高该地区可再生能源市场的渗透率,北美市场正在不断增长。例如,根据加拿大可再生能源协会的数据,2023年加拿大风能、太阳能和储能行业增长了11.2%,总装机容量达到21.9吉瓦。 2023年,该行业新增产能2.3吉瓦,其中包括超过1.7吉瓦的公用事业规模风电、近360兆瓦的公用事业规模太阳能、86兆瓦的现场太阳能以及140兆瓦/190兆瓦时的储能。这些行业的增长预计将对市场产生积极影响。

我们。

扩大太阳能和风能安装以满足储能系统的需求

美国风电场和太阳能装置的大幅增长,导致了对钠离子储能解决方案的需求。这一增长归因于政府日益关注限制碳排放和实现碳中和目标。清洁能源投资从2020年的2000亿美元增长到2023年的2800亿美元。支持这一增长的两项主要立法努力是《2021年两党基础设施投资和就业法案》,该法案为清洁能源和基础设施拨款5500亿美元;以及《2022年通胀削减法案》,该法案提供3700亿美元用于促进能源安全和应对气候变化。预计2025年美国市场规模将达到2.7亿美元。

欧洲

对锂离子电池替代解决方案的需求将引领区域市场增长

2025 年,欧洲市场规模为 3.4 亿美元,占全球需求的 18.61%,预计到 2026 年将增长至 4.1 亿美元。欧洲市场规模是由替代能源存储解决方案需求不断增长以及对锂离子电池依赖减少的推动推动的。法国的 Tiamat 和英国的 Faradion 等公司在可持续能源和电池创新投资的支持下处于该技术的前沿。随着政府和行业越来越优先考虑本地和可持续能源存储方案,欧洲的份额预计将增长。预计2025年英国市场价值将达到0.6亿美元。

另一方面,德国预计到 2025 年将达到 0.7 亿美元,法国可能达到 0.6 亿美元。

世界其他地区

增加可再生能源项目的部署以推动市场增长

预计到 2025 年,世界其他地区将成为第四大市场,价值 0.7 亿美元。巴西、南非、海湾合作委员会国家等国家的可再生能源部署正在呈现积极增长。预计这将在预测期内增加对钠离子电池的需求。海湾合作委员会国家的远见目标,如沙特 2030 年愿景、阿布扎比 2030 年愿景等,预计也将在未来几年的市场扩张中发挥关键作用。

竞争格局

主要行业参与者

主要参与者增强技术,使钠离子电池成为具有成本效益的替代品

Faradion Limited、Aquion Energy、Hina Battery、Tiamat Energy 等都是钠离子电池市场的领先公司。 Faradion Limited 是一家英国公司,率先开发钠离子电池技术。该公司致力于开发钠离子电池,作为锂离子电池的经济高效、可持续的替代品。 Faradion 的钠离子电池具有多种优势,包括丰富的原材料供应、较低的生产成本、更高的安全性(由于更好的热稳定性)以及与锂离子电池相当的能量密度。

Faradion 开发了专有技术来提高钠离子电池的性能和使用寿命,使其适用于从电动汽车到固定储能等一系列应用。该公司的努力引起了人们的极大兴趣,包括于 2021 年被印度 Reliance Industries 收购,该公司旨在扩大钠离子电池的生产规模,并将其部署到各种能源存储市场,包括可再生能源集成和电动汽车。

主要分析公司名单:

- Faradion 有限公司(英国)

- Aquion能源(美国)

- 汉能电池科技股份有限公司 (中国)

- 本安能源科技(上海)有限公司 (中国)

- AMTE Power plc(英国)

- 纳特龙能源公司(我们。)

- 蒂亚马特能源(法国)

- 江苏中纳能源科技(中国)

- 当代新能源科技(中国)

- 力芬科技(中国)

- BLUETTI Power Inc.(美国)

- 印度能源公司(印度)

- Altris AB(瑞典)

- NEI公司(美国)

- 黑石科技有限公司(德国)

主要行业发展:

- 2024 年 7 月 -上能电气在中国湖北省推出了50MW/100MWh钠离子电池储能系统(BESS),并计划扩大至100MW/200MWh。目前的系统已并网,每天可为约 12,000 个家庭供电。它是全球最大的钠离子电池储能系统,也是中国首个100MWh规模的钠离子电池储能项目。该项目包括42个BESS容器、21套电力转换系统和一座110 kV升压站。

- 2024 年 7 月 -Peak Energy是一家专注于稳定电网的低成本储能的美国公司,获得了来自Xora Innovation、Eclipse、TDK Ventures和其他投资者的5500万美元A轮融资。这笔资金将用于扩大 Peak Energy 钠离子电池技术的生产规模。

- 2024年5月– 印度 Cygni Energy 推出了一款用于电动两轮车的可通过认证的钠离子电池组。该电池组每次充电可行驶 40 至 50 公里,快速充电 30 分钟,充电周期超过 3,000 次,即使在极端温度(-20°C 至 +55°C)下,容量损失也极小。 Cygni 声称,每天使用 2 到 3 次,电池组可持续使用五年。该公司已邀请 e-2W 制造商和电池交换解决方案提供商对该电池组进行测试,并计划与动力总成零部件制造商合作开发钠离子动力总成。

- 2024 年 5 月 -中国电动汽车和电池制造商比亚迪与淮海成立了一家合资企业,生产钠离子电池。新公司名为淮海芬梦钠电池科技有限公司,总部位于中国徐州,比亚迪电池部门持股51%,淮海控股持股49%。该合资企业的种子资本为 7067 万美元,将生产、销售、回收和再利用电池。今年早些时候,两家公司在徐州开始建设钠离子电池工厂,年产能30吉瓦时,总投资14.1亿美元。

- 2023 年 12 月- 印度汽车软件和工程公司 KPIT 推出了钠离子电池技术,能量密度从 100 Wh/kg 到 170 Wh/kg,有可能达到 220 Wh/kg。

投资分析与机会

- Natron Energy已公布计划于2024年8月投资14亿美元在北卡罗来纳州埃奇科姆县建设一座占地120万平方英尺的钠离子电池超级工厂。一旦全面投产,该工厂将创造 1,062 个就业岗位,每年生产 24GW 钠离子电池。

- TaiSan 是一家总部位于伦敦的电动汽车准固态钠离子电池开发商,最近筹集了 167 万美元来推进其技术。种子轮前融资由 EIT InnoEnergy 和 TSP Ventures 领投,Heartfelt VC 和 Exergon 参与。 EIT InnoEnergy 由欧盟共同资助,与主要汽车原始设备制造商和超级工厂有联系,而 Heartfelt VC 也与一家领先的汽车原始设备制造商有联系。

报告范围

全球市场报告提供了对市场的详细洞察,并重点关注钠离子电池领先公司等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为15.49% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术、最终用户和地区 |

|

分割 |

按技术

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2026 年市场规模将达到 22.4 亿美元。

预测期内,市场的复合年增长率可能为 15.49%。

预计运输领域将在预测期内引领市场。

2026年亚太市场规模为13.7亿美元。

太阳能和风能装机量的增加是推动市场增长的关键因素。

市场上的一些顶级参与者包括 Faradion Limited、Aquion Energy、HiNa Battery Technology 等。

预计到2034年全球市场规模将达到70.8亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道