糖替代品市场规模、份额和行业分析,按类型(阿斯巴甜、Ace.K、糖精、三氯蔗糖、甜叶菊、糖醇等)、按应用(食品和饮料(台式饮料、烘焙和糖果、其他加工食品)、药品、个人护理和化妆品)以及区域预测,2026 - 2034 年

主要市场见解

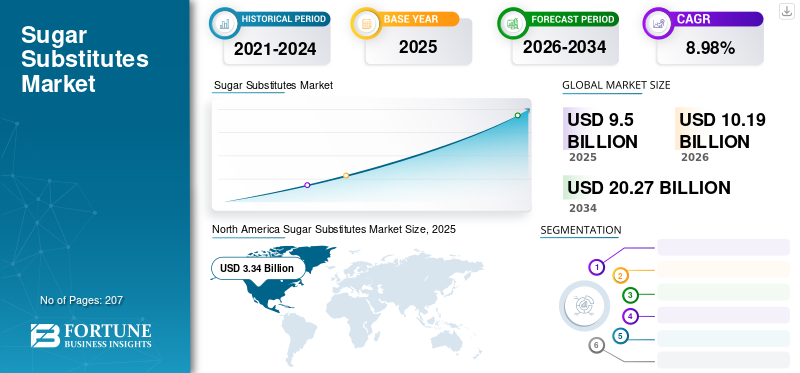

2025 年全球食糖替代品市场规模为 95 亿美元,预计将从 2026 年的 101.9 亿美元增长到 2034 年的 202.7 亿美元,预测期内复合年增长率为 8.98%。到 2025 年,北美在糖替代品市场占据主导地位,市场份额为 35.09%。此外,由于人们对低热量糖替代品的可用性和好处的认识不断增强,美国的糖替代品市场规模预计将大幅增长,到 2032 年预计将达到 35.8 亿美元。

糖替代品是一种称为人工甜味剂的植物性物质,可以增强食物的风味,并具有与传统糖相似的风味和质地。这些产品主要是为了替代或减少对糖的依赖而开发的。用于制造这些产品的一些最广泛使用的原材料包括甜叶菊、三氯蔗糖等。它们被认为是传统糖的更健康、更环保的替代品。

COVID-19 大流行的爆发已导致包括食品和饮料行业在内的全球多个行业陷入停滞,并扰乱了制造和运输行业,对全球经济产生了负面影响。此外,制造企业的供应链受到干扰,主要是由于疫情高峰期的运输限制。这影响了原材料的进出口,导致用于制造这些产品的甜菊叶等产品的供应放缓。因此,原材料供应不足导致产品制造放缓,并影响了公司在市场上推出新产品的能力。

下载免费样品 了解更多关于本报告的信息。

糖替代品市场概况和亮点

市场规模及预测:

- 2025 年市场规模:95 亿美元

- 2026 年市场规模:101.9 亿美元

- 2034 年预测市场规模:202.7 亿美元

- 复合年增长率:2026-2034 年 8.98%

市场份额:

- 由于消费者对减少热量、清洁标签成分的意识不断增强以及食品和饮料中对低热量甜味剂的需求不断增长,北美在 2025 年将占据糖替代品市场的 35.09% 份额。

- 按类型划分,糖精预计将在 2025 年保持最大的市场份额,因为它在低热量食品和饮料中广泛使用,保质期长,并且 FDA 批准其在一系列应用中使用。

主要国家亮点:

- 美国:由于消费者对健康替代品的需求、糖尿病患病率的增加以及食品和饮料配方向低糖含量的转变,预计到 2032 年将达到 35.8 亿美元。

- 英国和法国:政府主导的糖税政策和正面包装标签鼓励使用非营养性甜味剂和产品重新配方。

- 印度:不断增长的糖尿病人口和监管支持(例如 NITI Aayog 提案)促进了加工食品中糖替代品的采用。

- 中国和日本:健康意识的提高以及甜菊糖、三氯蔗糖和糖醇在饮料和功能性食品中的使用增加支持了区域增长。

- 巴西和阿根廷:增长得益于高糖消费以及加工食品和饮料中对无糖替代品的需求。

- 阿联酋和沙特阿拉伯:由于生活方式疾病(肥胖、心脏病)以及烘焙和饮料产品中糖替代品的使用增加,需求不断增加。

糖替代品市场趋势

新饮食制度的采用和对清洁标签食品成分的需求支持了市场增长

随着减糖变得至关重要,吸引人的味道、质地和口感也同样重要。利用多种成分来弥补由于脱糖而造成的功能损失是制造商目前重点关注的领域,以提供具有成本效益的甜味剂。他们还致力于延长产品的保质期,改善其整体口味,并减少某些产品的苦味余味。

此外,制造商还开始将植物性甜味剂与植物性产品搭配,以适应动物源性产品的转变,并更加注重清洁标签成分。例如,2023 年 7 月,全球配料解决方案领导者之一 Tate & Lyle PLC 推出了 TASTEVA SOL 甜菊甜味剂。新产品有助于满足消费者对清洁标签成分的需求。

下载免费样品 了解更多关于本报告的信息。

糖替代品市场增长因素

过度消费糖造成的负面健康影响推动市场增长

近年来,全球快速工业化导致城市化进程加快。人们的生活方式越来越久坐,花在办公室的时间越来越多,缺乏锻炼。因此,食物摄入的不平衡会导致身体能量不平衡。摄入的热量超过身体燃烧的热量。食用高热量食品会导致体内脂肪堆积并导致肥胖。反过来,肥胖又会导致多种健康问题,例如 2 型糖尿病、心血管疾病、高血压和癌症。因此,近年来,消费者对食品和饮料中低热量甜味剂的需求越来越大。

美国、中国、日本和印度等国家对糖或糖基食品的大量消费是导致全球糖尿病人口增长的关键因素之一。此外,根据 2022 年国家糖尿病统计报告,美国糖尿病病例增加约 3730 万例,估计有 2870 万人被诊断患有糖尿病。糖尿病患者的细胞会产生胰岛素抵抗,因此无法吸收糖分。因此,消费含糖量不受控制的产品会严重影响这些人的健康。这进一步产生了用具有低热量含量和类似糖的甜度水平的其他糖替代品来替代糖的必要性。

各国政府利好政策保障市场正增长 生长

消费者越来越倾向于健康食品并越来越关注健康和保健,这显着增加了不添加糖和甜味剂产品的使用。在法国和英国,全国范围内的政府通过选择性征税、重新配方和解释性正面包装标签来减少糖摄入量的行动预计将促进市场的增长。这些活动与世卫组织 2015-2020 年欧洲食品和营养行动计划中建议的政策工具相一致,以创造更健康的食品环境。 2022年,印度NITI Aayog还向印度政府提议对含糖量较高的食品采取税收政策。税收措施明确旨在影响产品重新配方。这种重新配方包括减少添加糖而不用替代品、用无热量甜味剂替代糖或用替代成分替代糖。

制约因素

相互矛盾的健康声明对消费者信心产生负面影响,阻碍市场增长

与糖替代品相关的争议有很多,这些关于这些产品对健康的负面影响的相互矛盾的观点影响了公众的看法。这反过来又影响了这些产品在市场上的销售。根据哈佛健康报告,食用无糖汽水和其他含有无热量人造甜味剂的产品可能会增加患肾脏疾病、癌症和心脏病的风险。

美国食品和药物管理局 (FDA) 批准的产品被认为可以安全食用,并在各个行业中用于制造各种食品和饮料产品。尽管 FDA 认为它们是安全的,并且有证据支持至少一种短期体重管理益处,但非营养性甜味剂对健康的负面影响值得怀疑。持续使用人工甜味剂预计会过度刺激大脑的糖受体并增加糖产品的耐受极限。因此,消费者可能会发现不甜或不太甜的食物,例如水果和蔬菜,从长远来看不好吃。

糖替代品市场细分分析

按类型分析

广泛应用于食品和饮料,促进糖精细分市场的增长

根据类型,市场分为阿斯巴甜、王牌。 k、糖精、三氯蔗糖、甜叶菊、糖醇等。糖精的使用对于饮食需要限制热量或碳水化合物的人以及肥胖和糖尿病患者尤其重要。用于制造少糖或无糖产品的一些主要成分包括糖精、三氯蔗糖、甜叶菊、糖醇等。近年来,制造商在其产品中加入了人工甜味剂,这增加了甜味剂在欧洲和亚太地区等其他地区的受欢迎程度。美国食品和药物管理局批准糖精用作甜味剂。因此,它被用于果汁、饮料基料和加工食品等各种应用中。它还增强了食品和饮料产品的风味和口感。预计到 2026 年,该细分市场将占据 39.06% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

消费者对食品中低热量甜味剂的偏好不断增加,推动食品和饮料领域的增长

糖替代品现在用于饮料中,例如碳酸减肥饮料、调味水和其他饮料。甜叶菊是用于饮料的重要产品。它是制作能量饮料、调味饮料和果汁的首选低热量、无糖、零血糖指数产品。饮料行业的主要参与者也青睐糖精和三氯蔗糖等其他成分。甜味剂在饮料制作中越来越受欢迎。少量的高强度甜味剂 (HIS) 足以为产品提供所需的甜度,这对于饮料行业来说仍然是一种经济的选择。因此,饮料产品消费群的扩大为开发新的糖替代品和产品提供了动力,从而推动未来几年食品和饮料领域的增长。预计到2026年,食品饮料领域将占据88.52%的市场份额。

区域见解

North America Sugar Substitutes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美占据全球市场份额的 35.09%,估值达到 33.4 亿美元,预计到 2026 年将增长至 35.4 亿美元。主要驱动力之一是提高该地区低热量食品消费意识的需求不断增长。健康食品和饮料在北美人口中的流行是预计推动糖替代品市场增长的主要因素。预计到2026年美国市场将达到24.6亿美元。

由于社会经济和人口变化,美国的食品趋势发生了巨大变化。年轻一代喜欢尝试新的创意产品,并且对饮食相关疾病的认识以及美国法规的变化考虑添加最低或所需量的糖。此外,食品和饮料行业越来越多地在许多传统上含糖的产品中用人工甜味剂代替糖。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年,亚太地区为全球市场贡献了约28.9亿美元,占30.38%的份额,预计2026年将达到31.4亿美元。在亚太地区,工业化导致中产阶级人口可支配收入增加。这增加了对增强健康产品的需求,包括高质量和营养食品。亚太地区对低热量食品和饮料的需求正在增加。这一增长是由于消费者健康意识的提高,从而推动了市场的增长。糖替代品通常用于饮料、冰淇淋、混合粉末饮料、酱汁、果冻、布丁、糖果、产品、混合粉末饮料和其他精制食品。日本市场预计到2026年将达到12.2亿美元,中国市场预计到2026年将达到11.6亿美元,印度市场预计到2026年将达到3亿美元。

欧洲

2025年欧洲市场规模达到20.3亿美元,占市场总收入的21.39%,预计2026年将达到21.7亿美元。在欧洲,甜叶菊、糖醇、三氯蔗糖等不同的糖替代品深受消费者欢迎。这促使代糖制造商探索为市场开发创新、优质、美味和营养产品的可能性。欧洲的食品和饮料公司正在寻找可持续且健康消费的甜味剂。甜叶菊和罗汉果甜味剂的一个主要卖点是它们不含热量。欧洲消费者对甜菊糖的认知度不断提高,同时在食品和饮料产品中的应用也在不断扩大。欧洲消费者越来越寻求更健康、更天然的产品。例如,2022 年 11 月,Tate & Lyle PLC 推出了一种新甜味剂 ERYTESSE 赤藓糖醇。新产品的甜度为蔗糖的70%,且零热量。它可用于饮料、糖果、烘焙和乳制品。英国市场预计到2026年将达到4.4亿美元,而德国市场预计到2026年将达到6.1亿美元。

南美洲

南美代糖生产集中在巴西和阿根廷两个主要国家。南美市场的主要推动力是人们对糖对健康有害影响的认识不断提高;由于越来越多的科学证据表明过量糖摄入与退行性疾病和生活方式有关,食品加工市场正在转向在产品配方中考虑减少糖或无糖。

中东、非洲和拉丁美洲

中东和非洲地区在 2025 年占据全球市场的 4.13%,产生 3.9 亿美元的收入,预计到 2026 年将达到 4.2 亿美元。在中东和非洲,由于生活方式的改变、可支配收入的增加、城市化进程的加快以及工人阶级人口的增长而导致的繁忙日程,正在推动消费者转向烘焙食品、糖果、饮料和糖替代品。近年来,随着人们对肥胖和糖尿病的担忧不断增加,食品和饮料制造商对低热量甜味剂的需求也随之增加。此外,阿联酋对此类产品的需求不断增长,主要是由于人口中的肥胖、心脏病和其他疾病所致。经常吃烘焙产品的消费者更有可能患上肥胖、动脉粥样硬化和糖尿病等慢性疾病。由于人们对个人健康的认识不断提高,阿联酋的这个市场预计将会增长。

2025年,拉丁美洲创造了8.6亿美元的收入,占全球市场收入的9.01%,预计2026年将增长至9.2亿美元。

糖替代品市场主要公司名单

主要参与者推出创新糖替代品,以帮助获得更高的市场份额

全球市场是一个半整合市场,有多家大公司和制造商在全球不同国家开展业务。一些全球主要市场参与者正在根据最新的行业趋势开发新产品,例如嘉吉公司、Tale & Lyle、ADM、杜邦和 J.K.三氯蔗糖。此外,各个制造商在将产品推向市场后立即提供免费样品,以培养客户关系。 COVID-19 大流行的爆发对糖替代品行业产生了负面影响,因为它扰乱了供应链和制造流程。在此期间,由于为减少感染传播而关闭了工厂,市场上造成了原材料的供需缺口。这为制造商创造了一个机会来确定市场需求并通过市场扩张或推出新产品来扩大业务。此外,消费者也愿意体验健康且环境可持续的新食品。这导致销量增加,并为确保糖替代品市场份额的增加创造了机会。

顶级糖替代品公司名单:

- 嘉吉公司(我们。)

- 故事与莱尔(英国。)

- ADM(我们。)

- 安瑞安公司(美国)

- 罗盖特·弗里雷斯(法国)

- Real Stevia 公司(瑞典)

- Pyure Brands LLC(美国)

- JK三氯蔗糖股份有限公司(中国)

- 杜邦公司(美国)

- 味之素株式会社(日本)

主要行业发展:

- 2023 年 7 月:Tate & Lyle PLC 为其甜味剂产品组合推出了一款新产品,名为 TASTEVA SOL 甜菊甜味剂。新成分是口感极佳的甜叶菊,其溶解度是 Reb M 和 D 产品的 200 倍。

- 2023 年 4 月:Sweegen, Inc. 推出了一种新的蛋白质技术,其中包括 brazzein、thaumatin II 和其他有助于改善和调节甜味的蛋白质。该新产品可用于能量饮料、即饮鸡尾酒、软饮料、巧克力等。

- 2022 年 10 月:全球食品和饮料制造商 Sweegen, Inc. 推出了 Bestevia LQ,一种液体甜菊糖甜味剂。该新产品有助于减少碳酸软饮料、液体甜味剂、甜点配料等应用中的糖分。

- 2022 年 9 月:瑞士跨国食品和饮料加工集团雀巢公司推出了 Resugar Synergy,这是一种用于低热量冰淇淋棒的独特成分。这种新成分是一种基于植物的天然非转基因化合物,具有与蔗糖相同的甜味和特性。

- 2022 年 7 月:美国植物甜味剂制造商 Swerve 宣布计划为寻求烘焙产品的美国消费者推出定制甜味剂产品和包装。

- 2021 年 12 月:植物基甜味剂公司 B.T. Sweets 推出了 Cambya,这是一种植物性甜味剂,由可溶性纤维、罗汉果和精选植物制成。该产品可轻松应用于热、干、冷产品。

报告范围

该研究报告对市场进行了详细分析,重点关注竞争格局、类型和应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.98% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2025 年全球糖替代品市场规模为 95 亿美元,预计将从 2026 年的 101.9 亿美元增长到 2034 年的 202.7 亿美元。

预计在预测期内(2026-2034年)该市场将以8.89%的复合年增长率增长。

该市场的推动因素包括对糖摄入过多的健康担忧、肥胖和糖尿病病例的增加以及对低热量、清洁标签食品和饮料的需求不断增长。政府法规和食糖税收政策进一步支持市场扩张。

北美市场领先,2025年占比超过35.77%

主要类型包括阿斯巴甜、安赛蜜钾 (Ace-K)、糖精、三氯蔗糖、甜叶菊和糖醇。甜叶菊和三氯蔗糖因其天然来源和零热量特性而成为最受欢迎的产品。

领先公司包括嘉吉公司、Tate & Lyle PLC、ADM、Ingredion Incorporated、Roquette Freres 和杜邦公司。这些参与者专注于产品创新、清洁标签配方和全球扩张。

糖替代品广泛应用于饮料、烘焙和糖果、加工食品、药品和个人护理领域。由于对无糖产品的需求不断增长,食品和饮料行业仍然是最大的应用领域。

是的,FDA、EFSA 和 WHO 等监管机构批准的糖替代品通常被认为是安全的 (GRAS)。然而,由于对长期健康影响的混合研究,消费者的看法有所不同,促使人们转向甜叶菊和罗汉果等植物性选择。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 207

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。