无机碱市场规模、份额和行业分析,按类型(氢氧化钠、氢氧化钙、氢氧化钾、氢氧化铵等)、按应用(化学制造和中间体、水和废水处理、纸浆和造纸、冶金、采矿和氧化铝精炼、环境应用等)以及区域预测,2026-2034年

无机基础市场规模及未来展望

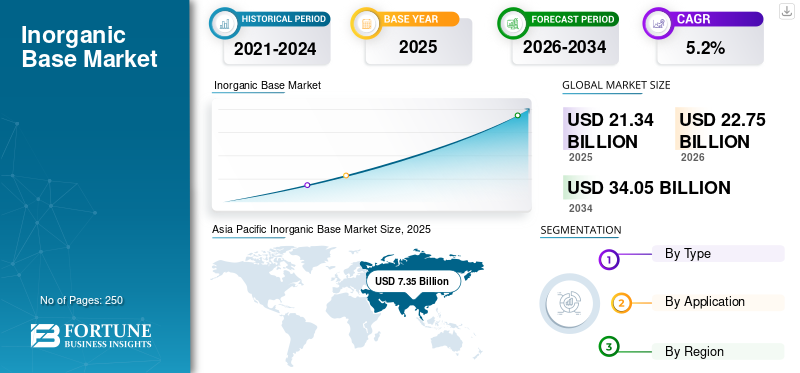

2025年,全球无机碱市场规模为213.4亿美元。预计该市场将从2026年的227.5亿美元增长到2034年的340.5亿美元,预测期内复合年增长率为5.2%。亚太地区主导无机碱市场,2025 年市场份额为 34.44%。

无机碱是碱性化合物,广泛用于中和酸、调节 pH 值以及支持工业过程中的各种化学反应。主要碱包括氢氧化钠、氢氧化钙、氢氧化钾和氢氧化铵,每种都具有独特的溶解度和反应性特征。这些化合物在化学制造、水处理、纸浆和造纸加工、冶金和环境应用中至关重要。它们的强碱性和沉淀杂质的能力使其在工业纯化和精炼过程中至关重要。快速的工业化、城市基础设施的扩张以及不断增长的环境合规要求极大地支持了需求。加强废水处理法规和扩大化学品生产能力进一步强化了消费模式。

随着工业部门继续优先考虑效率和环境控制,无机碱在全球制造业价值链中保持着根本重要性,加强了其在特种和大宗化学品市场中的战略作用。该市场的主要参与者包括奥林公司、陶氏化学公司、西方石油公司、塔塔化学有限公司和台塑公司。

下载免费样品 了解更多关于本报告的信息。

无机基础市场要点

- 2025年市场规模:213.4亿美元

- 2026年市场规模:227.5亿美元

- 2034年预测市场规模:340.5亿美元

- 复合年增长率:2026-2034 年 5.2%

- 亚太地区主导无机碱市场,2025 年市场份额为 34.44%。

- 预计氢氧化钙细分市场在预测期内将以 4.3% 的复合年增长率增长。

- 纸浆和造纸领域预计在预测期内以 4.3% 的复合年增长率扩张。

亚太地区

在工业扩张和市政水利基础设施投资不断增长的推动下,亚太地区到 2025 年创造了 73.5 亿美元的收入,仍然是领先的区域市场。

北美

在工业扩张和市政水利基础设施投资不断增长的推动下,亚太地区到 2025 年创造了 73.5 亿美元的收入,仍然是领先的区域市场。

欧洲

由于严格的环境法规、排放控制举措以及强劲的化学和药品制造活动,欧洲的需求稳定。

我们。

在成熟的化学品制造能力和严格的环境合规要求的支持下,该市场到 2025 年将达到 44.3 亿美元。

日本

先进的工业加工、水处理活动以及该国对环境可持续性和特种化学品生产的关注支撑了需求。

阅读更多

无机基础市场趋势

环境法规和产业扩张重塑消费模式

市场越来越受到要求改善废水处理和排放控制的严格环境法规的影响。氢氧化钠和氢氧化钙广泛应用于pH调节和污染物去除过程,支持市政和工业处理能力的不断提高。此外,亚洲和中东下游化学品制造的扩张正在加强对化学品的需求。烧碱和氢氧化钾。纸浆和造纸工业的现代化和无氯漂白技术的采用也维持了碱的消耗。此外,新兴经济体不断增长的氧化铝精炼和冶金活动也促进了工业应用需求的稳定。膜电池生产方法的技术改进正在提高效率并减少对环境的影响。这些监管和行业转变正在重塑需求动态,支持市场的长期稳定。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

化学加工扩张和废水处理需求推动行业增长

无机碱市场增长的主要驱动力是不断扩大的化学制造活动,其中碱被用作反应物、催化剂和中和剂。氢氧化钠在有机合成、肥皂生产和工业中间体中起着至关重要的作用。此外,不断增长的废水处理要求显着增加了对氢氧化钙和氢氧化钠的需求,以控制酸度和去除污染物。扩大纸浆和造纸生产以及氧化铝精炼业务进一步促进消费。新兴经济体的工业增长和环境合规框架的收紧加强了各行业的碱使用量。这些多元化的产业和环境驱动力维持了需求的稳定增长,保持了市场的稳定扩张。

市场限制

能源密集型生产和价格波动限制了利润稳定性

由于电解过程,无机碱(特别是氢氧化钠)的生产是能源密集型的。电力成本的波动直接影响生产经济性和价格稳定性。此外,氯碱生产的相互依赖会影响烧碱的供需平衡。有关盐水处理和排放的环境法规可能会增加合规成本。与腐蚀性材料相关的运输和储存挑战也增加了物流费用。特定应用中替代中和剂的竞争可能会限制某些市场的增长。这些运营和成本相关的限制造成了利润压力,削弱了整体增长的灵活性。

市场机会

水利基础设施投资和工业现代化创造增长潜力

全球范围内扩大市政水基础设施和工业废水处理项目存在重大机遇。各国政府正在增加对卫生和污染控制的投资,增加用于pH值控制和重金属去除的碱性化学品的消耗。快速的城市化和智慧城市举措进一步增加了对可靠水处理系统的需求。此外,对特种化学品、肥皂、洗涤剂和氧化铝精炼的需求不断增长,导致钠和钠的消耗量增加。氢氧化钾。可再生能源的增长,特别是电池材料和精炼工艺的增长,也支持了产品的使用。投资于制造业多元化的新兴经济体提供了额外的扩张途径。随着工业和环境合规需求的加剧,无机碱需求预计将稳定增长,增强长期市场前景。

市场挑战

供应链失衡和环境合规影响市场扩张

市场的一个关键挑战是维持氯碱价值链的供需平衡,其中氯和烧碱的生产水平是相互关联的。市场失衡会影响定价和产能利用率。此外,严格的环境法规要求对清洁生产技术和废物管理系统进行持续投资。原材料的可用性,特别是高纯度盐和石灰,会影响生产效率。确保高腐蚀性物质的安全储存和运输也增加了操作的复杂性。这些结构性供应链和监管压力影响竞争定位,塑造市场的长期稳定。

研究与发展趋势

市场上的研发活动越来越注重提高生产效率、减少环境影响和增强应用性能。制造商正在投资膜电池电解技术,以减少氢氧化钠生产中的能源消耗和碳排放。高纯度和特种级碱的开发对于电子、制药和先进化学合成越来越重要。在水处理应用中,研发旨在优化加药效率和提高污染物去除性能。此外,公司正在探索碳捕获整合和绿色氢- 连接氯碱工艺以符合全球脱碳目标。自动化和数字过程监控系统也正在实施,以加强运营控制并减少浪费。这些可持续发展和效率导向的创新正在重塑生产标准,增强市场的长期竞争力。

细分分析

按类型

广泛的化学加工应用推动氢氧化钠领域引领市场

根据类型,市场分为氢氧化钠、氢氧化钙、氢氧化钾、氢氧化铵等。

由于其在化学合成、肥皂制造、纸浆和纸张漂白以及氧化铝精炼等领域的广泛工业用途,氢氧化钠细分市场占有最大的无机碱市场份额。它在氯碱工艺中至关重要,并可作为废水处理中的主要中和剂。扩大工业生产和基础设施建设极大地维持了需求,保持了市场主导地位。

氢氧化钙广泛用于水处理、烟气脱硫和土壤稳定应用。其成本效益和强碱性使其适合大型环境修复项目。不断增长的基础设施和废水处理扩建支持稳定的需求,加强了细分市场的扩张。预计该细分市场在预测期内将以 4.3% 的复合年增长率增长。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于在聚合物生产中发挥重要作用,化学品制造及中间体领域占据市场主导地位

在应用方面,市场分为化学品制造和中间体、水和废水处理、纸浆和纸张、冶金、采矿和氧化铝精炼、环境应用等。

化学制造和中间体领域是最大的应用领域,因为无机碱在有机合成、聚合物生产和中间体化学加工中至关重要。不断增长的工业产出和特种化学品需求维持了高消费,保持了细分市场的领先地位。

预计水和废水处理领域在预测期内将以 6.0% 的复合年增长率扩张。该产品广泛用于调节市政和工业废水系统中的pH值和去除重金属。扩大卫生基础设施和更严格的排放法规极大地支持了消费,强化了这一应用领域。

纸浆和造纸领域预计在预测期内以 4.3% 的复合年增长率扩张。碱性化学品在纸浆消化和漂白过程中至关重要。不断增长的包装需求和纸张生产的现代化维持了稳定的无机基础消费,从而支持了稳定的细分市场增长。

无机基础市场区域前景

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲市场进行了研究。

亚太地区

Asia Pacific Inorganic Base Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模将达到73.5亿美元。由于强劲的工业增长和不断扩大的市政水基础设施,该地区在市场中占据最大份额。中国和印度是氢氧化钠和氢氧化钙的主要消费国,并得到大规模化学品制造和氧化铝精炼业务的支持。快速城市化显着增加了对废水处理化学品的需求,特别是 pH 控制和重金属去除。

中国无机基地市场

基于亚太地区的强劲贡献以及中国作为该地区市场领先国家的地位,2025年中国市场价值为25.7亿美元,约占该地区收入的12.0%。该国市场的增长是由大规模氯碱生产、扩大氧化铝精炼以及不断增加的废水处理基础设施推动的。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美是一个成熟而稳定的市场,拥有强大的氯碱生产能力和先进的工业运营。在化学制造、石油精炼和水处理应用的推动下,美国引领该地区的需求。严格的环境排放法规增加了废水处理厂中氢氧化钠和氢氧化钙的消耗。制浆造纸设施的现代化和稳定的氧化铝精炼活动也有助于增加产品需求。此外,特种化学品和电池材料的增长支持了氢氧化钾的使用量增加。

美国无机基础市场

2025年美国市场估值达到44.3亿美元,约占地区收入的20.8%。成熟的化学品制造能力和严格的环境合规要求推动了市场增长。

欧洲

欧洲市场受到严格的环境法规和先进的化学制造行业的影响。德国、法国和英国等国家在废水处理和工业加工中对氢氧化钠和氢氧化钙的需求保持稳定。该地区对排放控制和烟气处理的重视支持了石灰碱的消耗。此外,特种化学品和制药生产维持了氢氧化钾的需求。

德国无机基础市场

2025年德国市场估值达到14.3亿美元,约占该地区需求的6.7%。产品需求是由先进的化学工程工业和严格的排放控制法规推动的。

拉丁美洲、中东和非洲

拉丁美洲市场呈现逐步增长的趋势,主要由采矿和冶金活动推动。巴西和智利等国家需要氢氧化钠和酸橙用于矿石加工和金属精炼。扩大城市污水基础设施也支持氢氧化钙的消耗。不断增长的建筑活动增加了环境处理需求。

在工业多元化和水利基础设施扩张的支持下,中东和非洲市场正在稳步增长。海湾合作委员会国家正在大力投资海水淡化和废水处理设施,增加氢氧化钠和氢氧化钙的消耗。扩大石化和炼油业务进一步加强了化学加工中碱的使用。在非洲,采矿作业和不断发展的城市化增加了需求。

海湾合作委员会无机基础市场

2025 年,海湾合作委员会市场价值为 5.1 亿美元,约占拉丁美洲收入的 2.4%。海水淡化投资、石化多元化和不断扩大的环境处理基础设施推动了市场扩张。

竞争格局

主要行业参与者

领先公司注重长期供应协议以增强竞争优势

全球无机碱市场适度整合,大型企业主导氯碱拥有综合生产设施的生产商。低成本电力、盐水资源和垂直整合的供应链极大地推动了竞争优势。主要参与者受益于规模经济以及与化学制造、纸浆和造纸以及水处理等下游行业的长期供应协议。膜电池技术的能源效率改进进一步增强了成本竞争力。区域生产商根据定价和分销范围进行竞争,而跨国公司则注重运营可靠性和监管合规性。高资本密集度和环境法规创造了强大的进入壁垒,巩固了成熟的全球制造商的主导地位。

主要无机基地公司名单简介

- 奥林公司(我们。)

- 陶氏化学公司(美国)

- 西方石油公司(OxyChem)(美国)

- 塔塔化学有限公司(印度)

- 台塑工业股份有限公司 (中国台湾地区)

- 西湖公司(我们。)

- AGC公司(日本)

- 东曹株式会社(日本)

- 巴斯夫公司(德国)

- 索尔维公司(比利时)

报告范围

全球市场研究报告提供了详细的市场分析,重点关注领先公司、类型和应用等关键方面。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。它还包括历史数据和全球、区域和国家层面的收入增长预测,并分析行业的最新市场动态和机遇。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元)和数量(百万吨) |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.2% |

| 分割 | 按类型、应用和地区 |

| 按类型 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为213.4亿美元,预计到2034年将达到340.5亿美元。

2025年,亚太地区市场规模为73.5亿美元。

预计在预测期内(2026年至2034年),该市场将以5.2%的复合年增长率稳定增长。

从应用来看,化学制造和中间体领域将在 2025 年引领市场。

化学加工扩张和废水处理需求是推动市场增长的关键因素。

奥林公司、陶氏化学公司、西方石油公司、塔塔化学有限公司和台塑公司是市场的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250