颅内压监测设备市场规模、份额和行业分析,按产品类型(侵入式{脑室内导管(EVD)、实质内传感器等}和非侵入式{经颅多普勒系统、视神经鞘直径(ONSD)设备、鼓膜位移(TMD)等}),按应用(创伤性脑损伤、脑出血、脑膜炎和脑炎、蛛网膜下腔出血等),按最终用户(医院和创伤中心、专科诊所等)划分,以及区域预测,2026-2034 年

颅内压监测仪市场概述

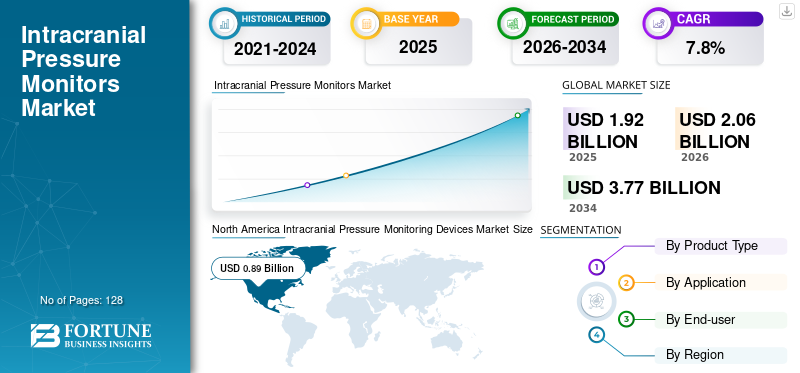

2025年,全球颅内压监测设备市场规模为19.2亿美元。预计该市场将从2026年的20.6亿美元增长到2034年的37.7亿美元,预测期内复合年增长率为7.8%。北美在颅内压监测设备市场占据主导地位,2025年市场份额为46.35%。

颅内压 (ICP) 监测装置是用于测量颅骨内部压力(特别是脑组织和脑脊液压力)的工具或仪器。这些设备广泛用于神经重症监护,以监测脑外伤、脑肿瘤、中风或颅内出血的患者。市场增长归因于神经系统疾病的日益流行和神经监测技术的改进,这推动了颅内监测设备的采用。

此外,Integra LifeSciences、Natus 和 RAUMEDIC AG 因其强大的产品组合和成熟的分销网络而跻身行业主要参与者之列。

下载免费样品 了解更多关于本报告的信息。

颅内压监测设备市场趋势

先进传感器和多模式神经监测系统的集成将成为主要趋势

目前,主要参与者正在将 ICP 监测与多模式神经监测平台集成。现代 ICP 监测技术包括光纤传感器和微芯片导管可提供连续、高精度的测量。这种集成有助于临床医生更好地了解大脑生理学并更有效地指导治疗决策,从而推动 ICP 监测设备在医疗机构中的采用。

- 例如,根据 2024 年 6 月的《世界重症监护医学杂志》报道,重症监护病房 (ICU) 现在采用先进的多模式监测 (MMM),其中融入了关键的神经物理原理。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

创伤性脑损伤和神经系统疾病的发病率上升,推动市场扩张

在过去的几年中,全球范围内的创伤性脑损伤(TBI)、中风和神经系统疾病的数量不断增加。在严重的情况下,通常需要持续进行ICP监测,以避免脑肿胀和出血等并发症,这推动了对颅内压监测设备的需求。这种情况预计将推动全球颅内压监测设备市场的增长。

- 例如,2025 年 2 月,犹他大学健康中心报告称,每年约有 280 万人遭受创伤性脑损伤 (TBI),其中每 60 名美国居民中就有 1 人患有相关残疾。

市场限制

与侵入性监测相关的风险和并发症限制了市场增长

尽管有临床益处,但侵入性颅内压监测设备也存在一定的风险。插入脑室内导管或脑实质内导管等手术传感器需要在颅骨上钻孔,这可能会导致感染、出血或导管错位等并发症。预计这将限制它们的采用,从而阻碍预测期内的市场增长。

- 例如,根据 2023 年 7 月的《神经重症和神经医院护理杂志》报道,感染是与侵入性颅内压监测相关的最常见并发症。

市场机会

开发无创颅内压监测技术创造重大机遇

近年来,人们越来越关注非侵入式ICP监测技术的发展,例如可穿戴传感器、基于超声的监测和视神经鞘直径测量,因为关键专业人员正在寻求更安全、更快速的诊断工具。

- 例如,2025年4月,北京理工大学研究人员开发了一种裂纹增强型MXene-碳纳米管软隐形眼镜,用于通过眼压进行无创颅内压监测,发表在《ACS Nano》上。

市场挑战

先进神经监测基础设施的成本高且访问有限,对市场扩张构成挑战

颅内压监测需要专门的设备、训练有素的神经外科医生和专门的神经重症监护病房,而这些在低收入和中等收入国家往往受到限制。此外,一次性传感器、导管和监测设备的高成本预计将增加总体治疗成本,阻碍市场增长。

细分分析

按产品类型

侵入式监测设备的大力采用促进侵入式细分市场的增长

根据产品类型,市场分为侵入式和非侵入式。侵入性部分进一步细分为心室内导管(EVD)、实质内传感器等。另一方面,非侵入性部分又分为基于经颅多普勒的系统、视神经鞘直径(ONSD)设备、鼓膜位移(TMD)等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到2025年,有创细分市场将占据全球最大的颅内压监测设备市场份额。有创监测方法,如脑室内导管和脑实质内传感器,被认为是测量颅内压的黄金标准,因为它们提供高度准确和连续的测量。预计这将有助于该部门未来几年的增长。

此外,非侵入性细分市场预计在预测期内将以 8.3% 的复合年增长率增长。

按申请

脑外伤的高发率推动了该领域的增长

按应用,市场分为创伤性脑损伤、脑出血、脑膜炎和脑炎、蛛网膜下腔出血等。

2025年,创伤性脑损伤细分市场占据最大的市场份额。过去几年,在道路事故、跌倒和运动损伤的推动下,全球范围内创伤性脑损伤的数量不断增加,这增加了对ICP监测设备的需求,推动了该细分市场的增长。此外,预计到 2026 年该领域将占据 44.7% 的份额。

- 例如,根据《柳叶刀》2022年的数据,全球每年约有50.0至6000万人患有创伤性脑损伤。

此外,预计脑出血领域在预测期内将以 8.3% 的复合年增长率增长。

按最终用户

对专业神经外科的需求不断增加,以推动医院和创伤中心细分市场的增长

根据最终用户,市场分为医院和创伤中心、专科诊所等。

2025 年,医院和创伤中心作为最终用户主导市场。这些设施通常拥有专门的神经外科、神经重症监护室和侵入性监测程序所需的训练有素的专业人员,这有助于提高颅内压监测设备的普及率和该领域的增长。此外,到 2026 年,该部门预计将持有 70.9% 的份额。

此外,预计专科诊所业务在预测期内将以 8.1% 的复合年增长率增长。

颅内压监测设备市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Intracranial Pressure Monitoring Devices Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区的收入占比最大,为 8.3 亿美元,2025 年为 8.9 亿美元。该地区的增长归因于完善的神经重症监护基础设施和高医疗保健支出,有利于颅内压监测设备的采用。

美国颅内压监测设备市场

2026年,美国预计将达到9亿美元,约占全球市场的43.6%。

欧洲

预计欧洲在预测期内将实现 6.9% 的增长率,为全球第二高,到 2026 年将达到 4.6 亿美元。这一增长归功于 RAUMEDIC AG、Sophysa 等知名制造商的存在,这导致该地区 ICP 监测设备的高渗透率。

英国颅内压监测设备市场

预计到2026年,英国市场将达到0.7亿美元,约占全球收入的3.4%。

德国颅内压监测设备市场

预计到2026年,德国市场规模将达到1.1亿美元,约占全球收入的5.3%。

亚太地区

到2026年,亚太地区颅内压监测设备市场预计将达到4.5亿美元,位居全球第三。这一增长归因于该地区最大的创伤性脑损伤患者群体,这推动了对监测设备的需求,并影响关键参与者扩大产品可用性。

日本颅内压监测设备市场

预计到 2026 年,日本将产生 1 亿美元的收入,占据全球市场近 4.7%。

中国颅内压监测设备市场

预计到2026年,中国市场规模将达到约1.6亿美元,占全球收入的近7.9%。

印度颅内压监测设备市场

印度颅内压监测设备市场预计到2026年将达到约0.9亿美元,约占全球市场收入的4.2%。

- 例如,根据《欧洲心血管医学杂志》2024年2月的数据,印度是世界上创伤性脑损伤(TBI)发生率最高的国家。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲预计将温和增长,预计到 2026 年拉丁美洲市场将达到 1.3 亿美元。这些地区的增长主要得益于神经重症监护意识的提高以及对创伤护理中心的投资增加,预计这将支持先进神经监测技术的采用。

GCC 颅内压监测设备市场

到 2026 年,海湾合作委员会市场预计将达到约 0.4 亿美元,约占全球收入的 1.8%。

竞争格局

主要行业参与者

多元化的产品组合和完善的分销网络,巩固重点公司的市场地位

2025年,Integra LifeSciences、Natus和RAUMEDIC AG占据了全球颅内压监测设备的大部分市场份额。这一增长主要归功于其强大的产品组合、成熟的分销网络以及在神经外科监测技术领域的长期发展。

此外,其他知名企业也将重点放在产品创新、监管审批、医院合作伙伴关系以及向新兴市场的扩张上,以巩固其市场地位。

主要颅内压监测设备公司名单简介

- Integra LifeSciences(美国)

- 美敦力(爱尔兰)

- 内特斯 (我们。)

- RAUMEDIC 股份公司(德国)

- 索菲萨(法国)

- Spiegelberg GmbH & Co. KG(德国)

- NeuraSignal, Inc.(美国)

- Sense Neuro(瑞典)

- Koninklijke Philips N.V.(荷兰)

- BRANCHPOINT & AURA DEVELOPMENT LLC。 (我们。)

主要行业发展

- 2025 年 12 月:Benchmark 与 CoMind 合作开发和制造其突破性的非侵入性大脑监测设备,使用红外激光跟踪实时脑血流、颅内压和自动调节。

- 2025 年 12 月:CranioSense 从 NIH Blueprint MedTech 和国防部 JWMRP 获得了 550 万美元的非稀释资金,用于开发和验证其使用近红外传感器的无创颅内压 (ICP) 监测系统。

- 2025 年 10 月:CoMind 筹集了 1.025 亿美元,用于开发一种非侵入性床边大脑监测器,使用类似激光雷达的技术,通过额头粘附传感器测量实时脑血流量和其他参数。

- 2024 年 8 月:Aesculap 与 Christoph Miethke GmbH 开发的 M.scio 非侵入式遥测压力测量系统荣获 FDA 突破性设备称号。植入式传感器能够连续、长期监测脑脊液中的颅内压,改善脑积水的治疗。

- 2024 年 4 月:Integra LifeSciences 在美国市场重新推出 CereLink ICP 监测系统,以加强其神经监测产品组合。

- 2024 年 4 月:Integra LifeSciences 在 AANS 年度科学会议上展示了 CereLink ICP 监测技术。

- 2023 年 6 月:Luciole Medical AG 从 SHS Capital 手中收购了 Spiegelberg GmbH & Co. KG,这是一家专注于颅内压 (ICP) 探头的领先神经外科设备制造商。

报告范围

该报告对所有细分市场进行了全面分析,涵盖影响市场增长的市场驱动因素、趋势、机遇、限制和挑战。它包括对技术进步、神经系统疾病的流行、主要行业发展、公司市场份额分析以及领先公司的深入概况的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 7.8% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、应用、最终用户和地区 |

| 按产品类型 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 19.2 亿美元,预计到 2034 年将达到 37.7 亿美元。

2025年,市场价值为8.9亿美元。

预计该市场在预测期内将以 7.8% 的复合年增长率增长。

侵入性细分市场在产品类型方面领先市场。

推动市场的关键因素是神经系统疾病和创伤性脑损伤的发病率上升。

Integra LifeSciences、Natus 和 RAUMEDIC AG 是市场上的知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 128

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。