物联网保险市场规模、份额和行业分析,按保险类型(人寿和健康保险、财产和意外伤害保险(住宅、商业和工业、汽车等)等)按分销(直接渠道(电子商务和自有销售人员)和间接渠道(代理商/经纪人、零售商和银行等)、按最终用户(个人、中小企业、大型企业和政府)以及区域预测, 2026-2034

物联网保险市场规模和未来前景

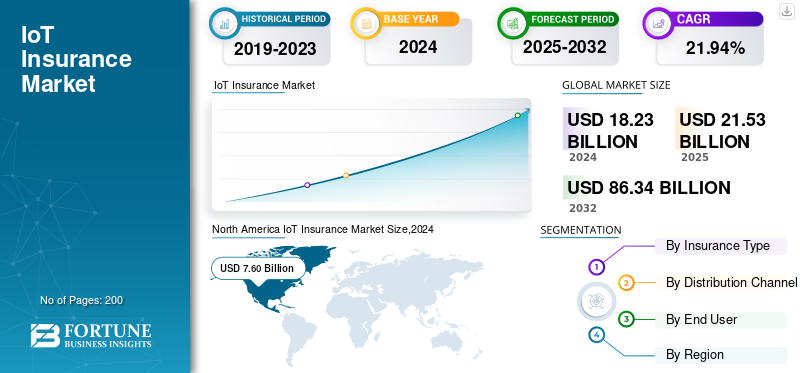

全球物联网保险市场规模以美元计价21.53到 2025 年,该市场预计将增长 10 亿美元25.762026 年 10 亿美元135.32到 2034 年将达到 10 亿美元,复合年增长率为23:00% 在预测期内。北美主导全球物联网保险市场,市场份额为42.202025 年的百分比。

物联网保险是指利用远程信息处理、传感器、可穿戴设备和智能家居工具等物联网设备收集实时数据并准确评估风险的保险解决方案。

由于互联设备的普及、风险防范的增强、个性化保费的需求、人工智能和分析的进步以及保险公司对减少欺诈和运营成本的需求,该市场正在快速增长。

市场上运营的主要参与者包括安联集团、安盛集团、慕尼黑再保险、平安保险、苏黎世保险集团、保德信集团等。这些公司正在采取诸如与科技公司建立合作伙伴关系等战略,扩大智能家居保险解决方案等以维持市场竞争。

下载免费样品 了解更多关于本报告的信息。

物联网保险市场要点

- 2025年市场规模:215.3亿美元

- 2026年市场规模:257.6亿美元

- 2034年预测市场规模:1353.2亿美元

- 复合年增长率:2026-2034 年 23.00%

- 2025 年,北美以 42.20% 的份额主导物联网保险市场。

- 预计到 2026 年,财产险将占市场份额 42.19%。

- 预计到 2026 年,间接渠道将占据全球 63.52% 的市场份额。

北美

2025年北美地区创造90.8亿美元,占全球市场的42.20%。

欧洲

2025年,欧洲占据26.60%的市场份额,收入达到57.4亿美元。

亚太地区

2025年,亚太地区占全球市场的21.80%,价值46.8亿美元。

我们。

在物联网的大力采用和先进的保险基础设施的支持下,到 2026 年,市场规模预计将达到 93.4 亿美元

日本

在智慧城市计划和不断增长的互联设备采用的推动下,该市场预计到 2026 年将达到 8.1 亿美元。

阅读更多

市场动态

市场驱动因素

互联设备和物联网生态系统的不断采用推动了市场发展

联网设备和物联网生态系统的日益普及正在推动物联网保险市场的增长。它为保险公司提供持续的高质量数据。随着联网汽车、可穿戴健康设备和智能家居系统成为主流,保险公司能够监控实时行为,提供更准确和个性化的保单,并及早发现风险。这种高数据环境有助于通过主动警报减少索赔,支持基于使用的保险模型并提高承保精度。物联网生态系统的扩展也增强了客户对响应式智能保险解决方案的需求,从而加速了市场创新。

市场限制

数据隐私、安全和监管问题阻碍了市场增长

数据隐私、监管和安全问题限制了市场的增长。保险公司依赖于可穿戴设备、传感器和远程信息处理系统的持续数据收集,但处理这些敏感信息往往会带来泄露、滥用和未经授权访问的高风险。由于担心溢价期间受到歧视和监视,消费者常常不愿分享数据。此外,GDPR 等严格法规和不断增长的数据保护法增加了合规负担,从而阻碍了市场增长。

市场机会

人工智能和预测分析与物联网平台的集成提供了利润丰厚的增长机会

将预测分析和人工智能与物联网平台相结合,可以改变保险公司管理和评估风险的方式,从而创造利润丰厚的机会。通过将实时数据与先进的人工智能模型相结合,保险公司能够准确预测潜在损失、预防事故发生并检测异常情况。这种从被动索赔处理到主动风险缓解的快速转变往往会降低成本,促进个性化保险产品的开发并增强客户信任。

物联网保险市场趋势

向基于使用和基于行为的保险模式的转变已成为一个突出的市场趋势d

重塑市场的主要趋势之一是快速转向基于使用和行为的保险模式。保险公司正在使用来自联网汽车、智能家居设备和可穿戴设备的数据,根据实时行为而不是广泛的人口统计资料来评估风险。这样可以提供高度个性化的保费,反映实际的驾驶习惯、家庭安全模式或健康指标。这种方法提高了定价准确性,降低了索赔频率并鼓励更安全的行为。

下载免费样品 了解更多关于本报告的信息。

细分分析

按保险类型

对资产实时监控的需求不断增长,促进了财产和伤亡险领域的增长

根据保险类型,市场分为人寿和健康保险、财产和意外伤害保险等。财产和意外伤害保险领域进一步分为住宅保险、商业和工业保险、汽车保险和其他保险。

2024年,财产和意外伤害保险领域占据最大的物联网保险市场份额,收入达92.5亿美元。物联网设备可以实时监控资产,从而增强索赔管理并降低风险,尤其是汽车、财产和商业保险。这些因素共同推动了细分市场的增长。预计到 2026 年,财产和意外伤害保险领域将以 42.19% 的份额占据市场主导地位。

同样,人寿和健康保险领域的复合年增长率在 2024 年达到 23.0% 的最高水平。这一区域增长归因于可穿戴健康设备和互联健康平台的日益普及。这些帮助保险公司定制保单并帮助引导更健康的生活方式。

按分销渠道

平衡监管合规性和数字创新的需求不断增长,推动混合细分市场增长

根据分销渠道,市场分为直接渠道和间接渠道。直接渠道进一步细分为电子商务和自有销售队伍,而间接渠道则分为代理商/经纪人、零售商和银行等。

其中,间接渠道细分市场占据主导地位,2024 年收入份额为 117.5 亿美元。这一增长归因于保险公司利用代理商、聚合商和经纪人等中介机构来分发基于物联网的保单。这些有助于教育客户、提供个性化咨询服务和管理复杂的产品,这些对于推动不同行业的大规模采用至关重要。 间接渠道领域预计将引领市场,到 2026 年将占全球的 63.52%。

2024 年,直接渠道细分市场复合年增长率最高,达到 23.1%。这一增长得益于保险公司拥抱数字化转型并迈向移动应用程序和在线平台。此外,联网设备的兴起、客户对透明度和实时风险评估的需求也加速了向自助服务模式的转变并指导保单购买。

按最终用户

广泛采用联网设备来推动个人细分市场的增长

根据最终用户,市场分为个人、中小企业、大型企业和政府。

其中,个人细分市场在 2024 年以 93.3 亿美元的收入份额占据市场主导地位。这一增长归因于消费者迅速采用包括可穿戴设备、智能家居系统和联网车辆在内的联网设备。这使得实时监控个性化保险产品和风险预防成为可能,从而推动了对基于物联网的个人保险的高需求。 到 2026 年,个人细分市场将占据 50.39% 的市场份额。

大型企业细分市场到 2024 年的复合年增长率最高为 25%。该细分市场的增长归因于其将物联网解决方案快速集成到车队管理、资产跟踪和工作场所安全的运营中。此外,使用基于物联网的数据分析使保险公司能够提供动态和定制的保单,从而提高企业客户的风险管理和运营效率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

物联网保险市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

2025年,北美市场规模为90.8亿美元,占全球需求的42.20%,预计2026年将增长至109亿美元。这一增长归功于广泛的保险公司的强大影响力、不同行业互联设备的广泛采用以及先进的物联网基础设施。此外,美国注重数据驱动的风险评估和事先监管,有助于广泛实施基于物联网的保险解决方案。预计到2026年美国市场将达到93.4亿美元。

North America IoT Insurance Market Size,2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年,欧洲地区占据全球市场的26.60%,收入达57.4亿美元,预计2026年将达到67.1亿美元。这一增长归因于越来越多的采用联网汽车智能家居技术、先进的数字基础设施、对远程信息处理的强有力的监管支持以及保险公司向个性化和数据驱动产品的快速转变。 英国市场预计到2026年将达到19.6亿美元,而德国市场预计到2026年将达到12.9亿美元。

亚太地区

亚太地区在全球市场中保持强劲地位,2025年达到46.8亿美元,占21.80%份额,预计2026年将达到57.3亿美元。这一增长归因于日本、中国和印度等国家不断扩大的智慧城市计划、快速的数字化转型以及物联网设备的使用不断增加。此外,风险防范意识的提高以及保险公司对互联技术投资的增加进一步推动了区域市场的扩张。日本市场预计到2026年将达到8.1亿美元,中国市场预计到2026年将达到26.7亿美元,印度市场预计到2026年将达到5亿美元。

南美、中东和非洲

2025年中东和非洲市场规模达63亿美元,占全球行业的2.90%,预计2026年将达到76亿美元。这一增长归因于风险评估和成本削减措施导致基于远程信息处理的汽车保险的增加。此外,由于事故率高且道路安全困难,整个地区的精确风险评估非常重要。预计到 2025 年,海湾合作委员会国家的市场份额将达到 2.6 亿美元。

拉美

2025年,拉丁美洲市场规模为14.1亿美元,占全球市场的6.50%,预计到2026年将增长至16.6亿美元。

竞争格局

主要行业参与者

主要参与者专注于创新以维持其市场地位

移动银行行业与安联集团、安盛集团、慕尼黑再保险、平安保险、苏黎世保险集团、保诚集团、好事达保险公司、Progressive Corporation、忠利集团等主要参与者联合起来。这些公司的目标是采用新技术和创新来维持竞争并保持其地位。

主要物联网保险公司名单

- 安联保险集团(德国)

- 安盛集团(法国)

- 慕尼黑再保险公司(德国)

- 平安保险(中国)

- 苏黎世保险集团(瑞士)

- 英国保诚集团

- 好事达保险公司(我们。)

- 进步公司(美国)

- 忠利集团(美国)

- 海军上将集团(英国)

- 柠檬水(我们。)

- Octo Group SpA(英国)

主要行业发展

- 2024年5月巴黎初创公司 Cosmo Connected 是一家率先推出集成自动刹车灯、转向灯、跌倒检测和短信警报的联网头盔的初创公司,推出了名为“Cosmo Care”的创新新系列。该系列产品为用户提供了受益于 Cosmo Fusion 连接头盔的选项,并为每位用户提供保险,无论其微型移动车辆是什么。 Cosmo Fusion 头盔中的嵌入式物联网 (IoT) 可以跟踪用户的活动并验证事故,从而提供由保险和援助服务领域的全球领先者 Allianz Partners 提供的多式联运保险。

- 2023年10月现代实体运营保险提供商 Nirvana Insurance 今天宣布完成 5700 万美元的 B 轮融资。 Lightspeed Venture Partners 再次领投此轮融资,重申了其对 Nirvana 的承诺,General Catalyst 和 Valor Equity Partners 也参与其中。新的资金使 Nirvana 能够继续帮助车队利用其物联网和传感器数据来节省保险成本和定制风险管理解决方案。

- 2023年5月,Sky 和 Zurich 宣布推出一项创新的智能家居保护服务,为客户提供全面的家庭保险和智能家居技术,并在一个简单的应用程序中协同工作。通过独特的组合,Sky Protect 将让客户为自己的房屋投保并对其进行监控,帮助在小问题变成大问题之前发现它们。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对物联网保险市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

增长率 |

复合年增长率23:002026-2034 年百分比 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按保险类型、分销渠道、最终用户和地区 |

|

按保险类型 |

|

|

按分销渠道 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 215.3 亿美元,预计到 2034 年将达到 1353.2 亿美元。

预计该市场在预测期内将以 23.00% 的复合年增长率稳定增长。

互联设备和物联网生态系统的不断采用推动了市场的增长。

安联保险、安盛保险、慕尼黑再保险、平安保险、苏黎世保险集团、保诚集团、好事达保险公司、进步公司、忠利集团是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2025 年北美市场价值为 90.8 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道