无乳糖产品市场规模、份额和行业分析、按产品类型(牛奶[原味、低脂、调味、功能性等]、酸奶[勺式、饮用型等]、奶酪[切达干酪、马苏里拉干酪、帕尔马干酪、奶油干酪等]、冷冻甜点等)、按性质(有机和传统)、按包装类型(瓶子、纸盒、浴缸等),按分销渠道(食品服务和零售[超市/大卖场、便利店、在线零售等])以及区域预测,2026-2034 年

无乳糖产品市场规模及未来展望

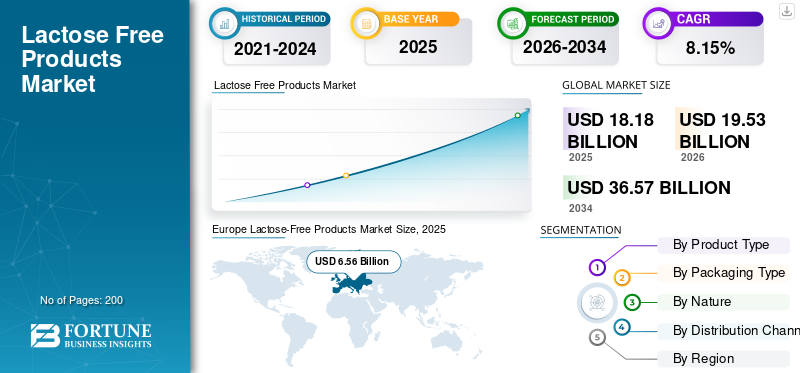

2025年,全球无乳糖产品市场规模为181.8亿美元。预计该市场将从2026年的195.3亿美元增长到2034年的365.7亿美元,预测期内复合年增长率为8.15%。

无乳糖产品包括乳制品和乳制品替代品,例如牛奶、酸奶、冰淇淋、奶酪和甜点,这些产品经过加工以去除乳糖,同时保留营养价值。乳糖不耐症患病率上升、消化健康意识不断增强以及发达经济体和新兴经济体越来越多地采用专门膳食产品推动了需求。植物配方的创新进一步支持了市场,酶-经过处理的乳制品和针对消费者健康意识的清洁标签产品。

全球市场由雀巢、达能、Arla Foods amba、Lactalis Group 和可口可乐公司 (Fairlife) 等关键公司主导。这些公司通过产品创新、无乳糖乳制品的扩张、战略合作伙伴关系以及对功能性营养的投资来竞争。

下载免费样品 了解更多关于本报告的信息。

无乳糖产品市场趋势

乳糖不耐症患病率上升和消化健康意识塑造行业趋势

由于人们对胃肠道健康和不耐受相关问题的认识不断增强,消费者越来越多地转向无乳糖和易消化的食品。这一趋势在亚太地区和拉丁美洲尤为突出,这些地区的乳糖不耐受率明显较高。制造商的应对措施是扩大无乳糖乳制品生产线,引入强化和功能性变体,并改进口味以匹配传统乳制品。

- 例如,2025 年 11 月,Remilk 和 Gad Dairies 推出了“The New Milk”,这是一种精密发酵的非牛奶牛奶,在味道、质地和营养方面与传统牛奶相匹配。这种创新牛奶采用真正的牛奶蛋白通过发酵生产,不含乳糖,含糖量降低 75%。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

全球对功能性和特种乳制品的需求不断增长以支持市场增长

对功能性和专业食品的需求不断增长正在推动无乳糖产品市场的增长。消费者正在积极寻找能够满足特定饮食需求的产品,例如乳糖不耐受、消化敏感性和肠道健康的产品。此外,可支配收入的增加、城市化以及现代零售业态的渗透率不断提高,进一步加速了产品在全球的采用。

- 根据世界银行数据,2024年印度人均GDP达到2694美元左右,在经济扩张和城市化进程的支撑下持续稳定增长。

市场限制

新兴市场的高生产成本和有限的消费者意识限制了增长

无乳糖产品的生产涉及酶处理、专门的过滤和质量控制措施,导致与传统产品相比成本更高奶制品产品。这些成本压力通常会转化为溢价,从而限制了价格敏感市场的可及性。

发展中地区对乳糖不耐受和替代品可用性的认识有限,限制了广泛采用。供应链挑战,包括冷藏要求和某些产品较短的保质期,进一步限制了市场扩张。

- 根据利乐乳制品加工手册,无乳糖乳制品需要乳糖酶处理和超滤,与传统乳制品相比,生产成本增加约20-30%。

市场机会

餐饮服务和机构渠道不断增长的需求,以扩大市场覆盖范围

食品服务、酒店和机构餐饮中越来越多地采用无乳糖选项,为制造商开辟了新的收入来源。餐馆、咖啡馆、酒店和航空公司正在扩大他们的菜单,包括无乳糖牛奶、甜点和饮料,以满足对乳制品敏感的消费者的需求。这种趋势在城市市场尤其强烈,消费者期望提供包容性的菜单,从而加速了 B2B 对无乳糖产品的需求。

- 美国农业部经济研究局 (ERS) 数据显示,外出就餐 (FAFH) 支出已成为食品总支出的主要组成部分,在美国等发达经济体中,这一比例经常超过 50%。

细分分析

按产品类型

由于消费量高且家庭日常使用,牛奶细分市场占据主导地位

根据产品类型,市场分为牛奶、酸奶、奶酪、冷冻甜点等。

牛奶市场在市场上占据主导地位,由于其主要性质、消费者的广泛接受度以及在发达市场和新兴市场的强劲渗透力,到 2025 年价值将达到 122.8 亿美元。无乳糖牛奶是传统乳制品的主要替代品,使其成为最容易获得和最常购买的类别。在这一细分市场中,普通食品和低脂食品由于与日常饮食消费相一致,因此占据了很大的份额。

由于对优质乳制品的需求不断增加、餐饮服务应用的采用率不断提高,以及无乳糖特种奶酪产品(包括马苏里拉奶酪、帕尔马干酪和奶酪)的供应不断扩大,预计奶酪细分市场在预测期内将以 10.13% 的最快复合年增长率增长。奶油干酪。

了解我们的报告如何帮助优化您的业务, 与分析师交流

传统细分市场因其价格实惠且可用性广泛而占据市场主导地位

根据性质,市场分为有机市场和传统市场。

由于其成本效益、大规模生产以及跨零售渠道的广泛可用性,传统细分市场在全球市场占据主导地位,到 2025 年将达到 148.7 亿美元。传统的无乳糖产品迎合了更广泛的消费者群体,特别是在价格敏感的市场,负担能力仍然是关键的购买因素。

由于消费者对清洁标签、无化学物质和可持续来源食品的偏好不断增加,预计有机细分市场在预测期内将以 8.94% 的最快复合年增长率增长。

按包装类型

由于延长的保质期和高效的存储,纸盒市场占据主导地位

根据包装类型,市场分为瓶子、纸盒、桶等。

纸箱细分市场处于领先地位,到 2025 年价值将达到 88.3 亿美元,这得益于其延长产品保质期、保持产品新鲜度以及提供经济高效的运输和存储的能力。纸箱包装广泛用于无乳糖牛奶和饮料,使其成为制造商和零售商最喜欢的形式。

由于无乳糖酸奶、甜点和即食产品消费量的增加,预计 2026 年至 2034 年期间,桶装市场将以 9.52% 的最快复合年增长率增长。

按分销渠道

由于超级市场和大卖场的强大存在,零售领域占据了市场主导地位

根据分销渠道,市场分为食品服务和零售,其中零售进一步细分为超市/大卖场、便利店、网上零售等。

得益于广泛的分销网络、强大的货架可见性以及消费者对店内购买乳制品的偏好,零售领域在全球无乳糖产品市场份额中占据主导地位,到 2025 年将达到 149.8 亿美元。

预计 2026 年至 2034 年,食品服务领域的复合年增长率将达到 9.57%,是最快的。

无乳糖产品市场区域展望

从区域来看,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

欧洲

Europe Lactose-Free Products Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲占据最大的市场份额,2025年价值65.6亿美元,预计到2034年将达到125.6亿美元,复合年增长率为7.56%(2026-2034年)。该地区受益于完善的乳制品消费、强有力的监管框架以及无乳糖和有机乳制品的广泛采用。

德国无乳糖产品市场

德国是欧洲主要市场之一,得益于无乳糖牛奶和酸奶的高消费量以及国内乳制品生产商的强大影响力,到 2025 年,德国市场价值约为 14.5 亿美元。

英国无乳糖产品市场

由于注重健康的消费者对功能性、植物性和无乳糖乳制品替代品的需求不断增长,到 2025 年,英国市场价值约为 13.2 亿美元。

北美

2025 年北美市场价值为 52.9 亿美元,预计到 2034 年将达到 109.2 亿美元,复合年增长率为 8.47%(2026-2034 年)。该地区的增长主要是由于人们对乳糖不耐受的高度认识、对功能性和消化保健产品的强劲需求以及零售和零售领域广泛供应的无乳糖乳制品。餐饮服务渠道。

美国无乳糖产品市场

由于无乳糖牛奶、酸奶和富含蛋白质的乳饮料消费量的增加,美国在北美市场占据主导地位,到 2025 年价值约为 41.4 亿美元。

亚太地区

2025 年,亚太地区的价值为 42.6 亿美元,预计到 2034 年将达到 97.6 亿美元,复合年增长率最快为 9.72%(2026-2034 年)。乳糖不耐症的高患病率、快速城市化以及新兴经济体可支配收入的增加推动了增长。

中国无乳糖产品市场

中国是该地区最大的市场,在消化健康意识不断增强和对专业乳制品营养需求不断增长的支持下,到 2025 年价值约为 14.6 亿美元。

南美、中东和非洲

2025 年,南美洲的价值为 12.2 亿美元,预计到 2034 年将达到 20.5 亿美元,复合年增长率为 5.98%(2026-2034 年)。零售基础设施的改善、健康意识的提高以及专业乳制品的日益普及为增长提供了支持。

2025年中东和非洲市场价值为8.5亿美元,预计到2034年将达到12.8亿美元,复合年增长率为4.70%(2026-2034年)。城市化、对消化保健产品的需求不断增加以及对包装乳制品的依赖日益增加推动了增长。

巴西无乳糖产品市场

受乳制品消费强劲以及对无乳糖牛奶和牛奶的需求不断增长的推动,巴西在该地区市场占据主导地位,到 2025 年价值约为 7.1 亿美元。酸奶产品。

竞争格局

主要行业参与者

主要参与者专注于产品创新、功能性营养和全球产品组合扩张

全球无乳糖产品市场适度整合,跨国乳制品公司和专业营养公司通过产品创新、地域扩张和强大的品牌定位展开竞争。领先企业正在不断扩大其无乳糖产品组合,涵盖牛奶、酸奶、奶酪和其他功能性乳制品类别,以满足对消化友好、清洁标签产品不断增长的需求。公司还投资先进的酶加工技术和基于植物的集成,以提高产品质量并使其产品多样化。

市场主要参与者

|

秩 |

公司名称 |

|

1 |

雀巢公司 |

|

2 |

达能公司 |

|

3 |

阿拉食品安巴 |

|

4 |

拉克塔利斯集团 |

|

5 |

可口可乐公司 |

主要无乳糖产品公司名单分析

- 雀巢公司(瑞士)

- 达能公司(法国)

- 阿拉食品安巴(丹麦)

- 拉克塔利斯集团(法国)

- 可口可乐公司(我们。)

- 瓦里奥有限公司(芬兰)

- 弗里斯兰坎皮纳(荷兰)

- 恒天然合作集团有限公司(新西兰)

- 萨普托公司(加拿大)

- 有机谷(美国)

主要行业发展

- 2026 年 2 月:Horizon Organic最近推出了无添加糖,乳糖-免费1%低脂巧克力牛奶盒。这些耐储存的单份产品(每份 8 液量盎司)使用有机牛奶、有机可可和甜叶菊和罗汉果等植物性甜味剂,提供浓郁的巧克力风味,且不添加糖。

- 2025 年 6 月:Daiya 推出了 Chipotle Cheddar Shreds 和 Pepper Jack Slices,以扩大其植物性奶酪系列,提供辛辣、无乳制品的选择。这些产品使用专有的 Oat Cream™ 混合物,具有奶油般的可融化性,针对弹性素食者和寻求炸玉米饼、汉堡和烤奶酪口味的人。

- 2025 年 1 月:总部位于布鲁克林的纯素奶酪品牌 RIND by Dina & Joshua 在美国推出了 ALPINE SVVISS。这种以腰果为原料的手工瑞士风格奶酪模仿了传统瑞士的坚果味和咸味,不含麸质、不含胆固醇,并通过了 Kosher Pareve 认证。

- 2024 年 6 月:Violife 推出了加拿大首款 100% 不含乳制品的奶油干酪块,称为 Creamy Block。这种来自英国领先的无乳制品品牌的植物性创新产品使用椰子油模仿传统奶油干酪的浓郁、浓郁的口感,马铃薯淀粉和扁豆蛋白,使其可搅打、涂抹和烘烤,适用于芝士蛋糕或百吉饼等食谱。

- 2023 年 8 月:Skyrrup 是 Bharat Skyr & Doodh Products 旗下的印度乳制品品牌,推出了无乳糖希腊酸奶,针对注重健康的消费者,特别是乳糖不耐受的消费者。它由 A2 牛奶制成,提供高蛋白(每份约 7.5 克)、益生菌、低脂肪、不添加糖或防腐剂,并通过过滤乳清获得奶油质地。

报告范围

全球无乳糖产品市场行业报告深入分析了市场,并重点介绍了全球市场概况、趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 8.15% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按包装类型

|

|

|

本质上

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 181.8 亿美元,预计到 2034 年将达到 365.7 亿美元。

全球市场将在预测期内稳定增长,复合年增长率为 8.15%。

从包装类型来看,纸箱市场领先。

2025年,欧洲占据最大的市场份额。

全球对功能性和专业乳制品的需求不断增长预计将支持市场增长。

雀巢公司、达能公司、Arla Foods amba、Lactalis 集团和可口可乐公司是市场的领先参与者。

乳糖不耐症患病率的上升和消化健康意识的提高塑造了行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获取20%免费定制

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。