轻型卡车市场规模、份额和行业分析,按类别(1 类和 2 类)、按驱动配置(2WD 和 AWD)、按动力总成(ICE、混合动力和电动)、按车辆类型(皮卡车、货车和微型卡车)、按组件(发动机和动力总成、底盘和悬架、车身和床、制动和转向、电气和冷却系统、安全功能、车轮和轮胎以及其他组件),按应用(送货服务、建筑和景观美化、公用事业和维护、小型企业运营、紧急服务和废物管理)和区域预测,2026-2034 年

主要市场见解

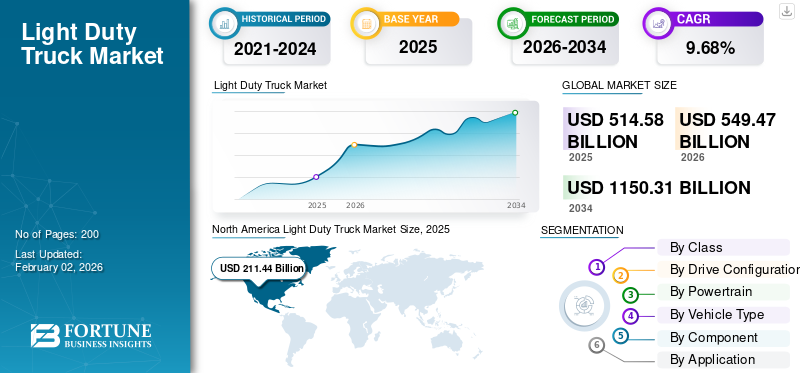

2025年,全球轻型卡车市场规模为5145.8亿美元。预计该市场将从2026年的5494.7亿美元增长到2034年的11503.1亿美元,预测期内复合年增长率为9.68%。 2025 年,北美以 41.09% 的份额主导全球市场。

轻型卡车是一种主要设计用于运输车辆额定总重 (GVWR) 通常低于 8,500 磅(3,860 公斤)的货物的机动车辆。常见类型包括皮卡车、货车和小型卡车。这些车辆在有效负载能力、燃油效率和机动性之间实现了平衡,使其适合城市和郊区使用、小型企业和个人公用事业。它们还广泛应用于物流、建筑和服务行业。

该市场是由不断增长的电子商务、城市配送需求和不断扩大的基础设施项目推动的。对个人多用途车、节能车型和电动车型的日益青睐促进了增长。政府的激励措施、不断变化的排放标准以及不断增长的小企业运营也支持市场扩张。此外,车辆技术的进步提高了有效载荷能力,物流公司的车队现代化努力是加速全球轻型卡车需求的关键因素。

市场的主要参与者包括推动跨细分市场创新的全球原始设备制造商。福特、通用汽车、丰田等公司凭借强大的产品组合以及燃油效率和电气化方面的创新引领市场。其他行业参与者正在扩大其市场份额,通过技术、全球影响力和不断发展的排放合规模型进行竞争。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

电子商务扩张和城市物流推动市场增长

随着在线购物的增长,对高效的最后一英里交付解决方案的需求不断增加。轻型卡车,特别是货车和小型卡车,非常适合在拥挤的城市环境中行驶,提供灵活性和成本效益。电子商务巨头和物流提供商正在迅速扩大其车队,以满足交货时间和客户期望。此外,城市频繁、小规模交付的需求增加了对这些车辆的需求,从而加速了轻型卡车市场的增长。电气化趋势进一步支持排放管制城市地区的采用,增强其长期可行性。

2024 年 10 月,雪佛兰 BrightDrop 400 电动货车开始在奥斯汀、达拉斯、丹佛、底特律等美国主要城市推出,作为沃尔玛扩大的 InHome 送货服务的一部分。这些货车配备了 360 度高清环绕视觉、盲区转向辅助、自动关闭门、人体工学设计和增强的城市机动性,支持沃尔玛实现最后一英里物流脱碳的目标。

市场限制

严格的排放法规和合规成本阻碍了市场增长

北美、欧洲和亚洲等地区的政府正在执行严格的标准,以减少温室气体排放和空气污染。为了满足这一要求,制造商必须大力投资先进技术,例如电动传动系统、混合动力系统和废气后处理解决方案。这些技术大大增加了生产成本,而这些成本往往会转嫁到消费者身上,从而使车辆变得更加难以负担,尤其是在成本敏感的市场。较小的制造商也难以满足合规要求,从而限制了其竞争力。此外,监管的不确定性和不断变化的标准增加了投资风险,阻碍了创新并减缓了市场扩张。

市场机会

不断涌现的技术创新提供市场机会

技术创新正在为轻型卡车市场创造巨大的增长机会。先进驾驶辅助系统 (ADAS)、实时远程信息处理和预测性维护工具的集成可提高车辆安全性、效率和正常运行时间。 GPS 跟踪、燃油管理和基于物联网的诊断等连接功能支持更好的车队管理。自动化和智能路由解决方案可降低运营成本并提高交付速度。此外,电动传动系统的进步,电池技术和轻质材料有助于开发节能、高性能的卡车。这些创新吸引了寻求长期节约和监管合规性的商业运营商,推动现代轻型卡车在全球物流、公用事业和城市交通领域得到更多采用。

2022 年 2 月,中国初创公司文远知行开始与江铃汽车和中通快递合作,部署用于城市配送的 4 级 Robovan 自动驾驶货车。基于江铃纯电动平台的全自动货车在中国和美国的300辆汽车上进行了超过250万公里的无人驾驶行驶,并收集了货物和数据。

市场挑战

激烈的竞争和市场饱和对轻型卡车的采用提出了挑战

北美和西欧等地区的高度竞争和市场饱和限制了机会的扩展并压缩了利润率,从而对市场增长构成挑战。老牌企业面临激烈的竞争,导致价格战和激进的折扣策略。由于获取新客户的空间有限,增长变得依赖于车辆更换而不是新需求。此外,由于大多数产品在功能和性能方面趋同,产品差异化变得困难。新兴企业,尤其是电动汽车初创企业,很难打入以品牌忠诚度和完善的经销商网络为主的成熟市场。这种竞争压力减缓了创新并增加了所有参与者的营销和运营成本。

轻型卡车市场趋势

传统燃油车电动化进程兴起带动市场趋势

电气化通过为传统燃油汽车提供更清洁且经济高效的替代品来推动市场增长。严格的排放法规和政府激励措施正在促使制造商采用电动传动系统。较低的运营和维护成本使电动卡车对车队运营商有吸引力。企业可持续发展目标也在加速车队电气化,亚马逊和 DHL 等公司在采用方面处于领先地位。电池技术的进步提高了续航里程并缩短了充电时间,从而增强了实用性。此外,中国等市场充电基础设施的扩大和电池更换等创新正在使电动轻型卡车成为更可行的选择,从而在预测期内刺激需求和市场扩张。

2023 年 10 月,亚马逊在美国和欧洲部署了约 10,000 辆 Rivian 电动送货车,作为到 2030 年生产 100,000 辆车辆承诺的一部分。这些电动汽车有助于减少碳排放,并得到亚马逊设施中数千个充电站的支持。

关税的影响

市场见证关税导致车辆和原材料成本上涨

美国对进口车辆、零部件和原材料征收关税,增加了生产和采购成本,对轻型汽车市场产生了重大影响。钢铁、铝和汽车零部件的关税增加了国内外汽车制造商的制造成本,导致消费者的汽车价格上涨。这可以减少需求,特别是在价格敏感的细分市场。此外,进口关税电动汽车电池可能会限制供应链和创新,从而减缓电动轻型卡车的采用。其他国家的报复性关税可能会扰乱美国制造商的出口机会,影响全球竞争力,并给长期规划和投资决策带来不确定性。

细分分析

按类别

城市最后一英里配送的高需求推动了 1 类细分市场的增长

由于尺寸紧凑、价格实惠以及城市最后一英里配送和个人公用事业应用的高需求,2 类预计到 2026 年将占总市场份额的 80.96%。这些卡车非常适合拥挤的城市,并被小型企业和快递服务广泛采用。燃油效率高、环境友好、易于操作以及较低的监管限制进一步促进了其在发达和新兴地区的采用。

由于对具有更高有效载荷能力且不进入重型类别的车辆的需求不断增长,预计 2 类卡车的采用增长率最高。这些车辆广泛用于建筑、景观美化和公用事业服务,提供动力、效率和灵活性的平衡。商业应用的不断增加、此类产品混合动力和电动车型的增加正在推动全球市场的增长。

2024 年 5 月,塔塔汽车推出了全新 Ace EV 1000 电动微型卡车,有效载荷为 1 吨,经认证续航里程为 161 公里。它基于 EVOGEN 动力系统构建,可提供 27 kW/130 Nm 的功率、快速充电、7 年电池保修、Fleet Edge 远程信息处理以及通过 150 多个电动汽车中心提供的支持,旨在改变印度的最后一英里物流。

按驱动器配置

适合城市和铺装道路运营助长了两轮驱动细分市场的主导地位

根据驱动配置,市场分为两轮驱动和四轮驱动。

预计到 2026 年,2WD 驱动配置细分市场将占据 61.71% 的市场份额,燃油效率以及对城市和铺装道路运营的适用性。这些广泛用于不需要越野能力的城市送货和小型企业运营。两轮驱动配置在对成本敏感的消费者和车队运营商中很受欢迎,尤其是在基础设施发达的地区。

由于对多功能性和越野能力的需求不断增长,AWD(全轮驱动)细分市场正在快速增长。这些卡车是地形可能变化的公用事业、建筑和农村应用的首选。技术进步以及全轮驱动在电动和混合动力车型中的集成也有助于该细分市场在预测期内的日益普及。

2024 年 10 月,RIDDARA 推出了泰国首款 100% 电动皮卡 RD6,该皮卡基于其 M.A.P.平台。 0 至 100 公里/小时加速仅需 4.5 秒,扭矩为 595 牛米,提供具有七种地形模式的汽车全轮驱动、815 毫米涉水深度、3 吨牵引力,以及 SUV 级别的舒适性和先进性。高级驾驶辅助系统。

通过动力总成

可负担性、成熟的基础设施和广泛的可用性推动了 ICE 细分市场的主导地位

根据动力系统,市场分为内燃机、混合动力和电动。

预计到 2026 年,ICE 动力总成细分市场将占据主导地位,占据 83.67% 的市场份额。这些车辆因其经济实惠、基础设施完善和广泛的可用性而占据主导地位。在电动汽车充电网络有限的地区,它们仍然是首选。柴油和汽油变体继续有效地服务于高负载和长距离应用,特别是在发展中市场。

在政府激励措施、排放法规和电池技术进步的推动下,电动轻型卡车是增长最快的细分市场。它们在城市物流和企业车队中的采用正在加速。环保意识的增强和运营成本的降低也对该细分市场做出了贡献,推动了市场在预测期内的增长。

2025年1月,欧米茄精机移动在巴拉特移动全球博览会上推出了M1KA 1.0电动微型卡车。它通过 10.24/15/21 kWh 电池选项提供 90-170 公里的续航里程、快速充电、850 公斤有效载荷、67 牛米和扭矩。

按车型分类

实用性、耐用性和两用性将推动皮卡细分市场的增长

按车辆类型划分,市场分为皮卡车、货车和微型卡车。

预计到 2026 年,货车将占总市场份额的 42.73%。皮卡车因其实用性、耐用性以及个人和商业应用的双重用途而引领市场。北美的高牵引能力、舒适性和品牌忠诚度有力地支持了该细分市场在区域和全球市场的主导地位。

在预测期内,货车的采用率呈现高增长率。这一增长归因于电子商务和最后一英里配送服务的蓬勃发展。其封闭的货物空间和适合城市使用的特点使其成为城市物流和车队运营的理想选择。这推动了市场在考虑的时间范围内的增长。

2025 年 2 月,起亚推出了 PV5,这是其首款基于 E-GMP.S 滑板平台打造的模块化电动货车。该车辆有乘客型、货运型、底盘驾驶室型、WAV 型和轻型露营车型。它提供长达 249 英里的 WLTP 续航里程、120 kW 电机、150 kW 快速充电、V2L 动力和多功能内部布局。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

燃油效率、排放控制和电气化方面的创新推动发动机和动力总成领域的增长

按组件划分,市场分为发动机和动力总成、底盘和悬架、车身和床身、制动和转向、电气和冷却系统、安全功能、车轮和轮胎以及其他组件。

发动机和动力总成领域因其在车辆性能、耐用性和效率方面的核心作用而在市场上占据主导地位。燃油效率、排放控制和电气化方面的持续创新正在推动这一领域的投资。无论是内燃机、混合动力还是电动车型,动力总成对于卡车的性能、成本效率和长期可靠性仍然至关重要。随着排放法规的收紧,汽车制造商继续将研发重点放在优化这一核心部件上,以满足不断变化的全球标准。

2024 年 8 月,现代汽车公布了为其皮卡和 SUV 开发的 EREV(增程电动汽车)动力总成。它配备了一个小型内燃机,可以在保持全电动推进的同时为电池充电,其目标是提供长达 1,000 公里的续航里程。

由于转向电动和混合动力卡车,预计电气和冷却系统领域在预测期内将以最快的复合年增长率发展。电池冷却、高压系统和集成控制模块对于确保性能和安全性变得至关重要。先进的远程信息处理、信息娱乐和 ADAS(高级驾驶员辅助系统)功能需要强大的电气支持,进一步推动了对该细分市场的需求。随着电动汽车采用的增长,这一领域仍将是创新和投资的重点。

按申请

电子商务和最后一英里物流的增长推动交付服务领域的增长

按应用划分,市场分为送货服务、建筑和景观美化、公用事业和维护、小型企业运营、紧急服务和废物管理。

2025年,送货服务占据最大的市场份额。这是由于电子商务和最后一英里物流的爆炸性增长。城市化、数字零售以及消费者对快速交付的期望不断提高,推动了对高效紧凑型卡车的持续需求。车队运营商更喜欢 LDT,因为其机动性、有效载荷多功能性和成本效率。该领域也正在迅速采用电气化,以符合城市中心的排放标准。 LDT 的可靠性和适应性使其成为高频交付的首选解决方案。

2025 年 2 月,Rivian 向美国各种规模的车队开放了以前仅限亚马逊的商用货车销售。推出了两款车型,其中包括 Delivery 500(续航里程 161 英里,售价 79,900 美元)和 Delivery 700(续航里程 160 英里,售价 83,000 美元),两款车型均配备 100 kWh LFP 电池以及标准驾驶员和安全套件。

随着全球基础设施发展的加速,建筑和景观美化领域的增长最快。轻型卡车是在工作现场运输工具、原材料和工人的重要工具。正在经历快速城市化的发展中国家和投资于可持续基础设施升级的发达地区的需求尤其强劲。该领域使用的卡车越来越多地配备加固床、牵引功能和越野功能,以适应恶劣的条件,这推动了市场在预测期内的增长。

轻型卡车市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Light Duty Truck Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于商业、工业和个人使用领域对皮卡车和货车的强劲需求,北美引领市场。福特、通用汽车和 Stellantis 等成熟 OEM 的存在确保了持续的创新、有竞争力的价格和广泛的可用性。该地区发达的道路基础设施和高可支配收入支持车辆拥有量和车队运营。此外,蓬勃发展的电子商务和物流行业正在推动最后一英里交付中使用的轻型车辆的需求,从而推动该地区的市场增长。预计到2026年美国市场将达到1869.4亿美元。2025年北美市场规模为2114.4亿美元,占据全球市场份额的41.09%,预计2026年将达到2227亿美元。

美国在该区域市场占据主导地位,在销售和生产中占据很大份额。由于皮卡车的多功能性、牵引能力以及适合个人和商业用途,美国消费者长期以来一直偏爱皮卡车。福特、雪佛兰、拉姆等主要汽车制造商凭借热门车型引领市场,推动了该国轻型卡车市场的增长。

2025年4月,起亚正式确认为美国市场开发电动中型皮卡。即将推出的车型基于新的电动汽车平台,旨在与福特 Ranger 和丰田 Tacoma 竞争。

欧洲

在严格的环境法规和向零排放运输解决方案快速过渡的推动下,欧洲拥有第二大轻型卡车市场份额。严格的二氧化碳排放目标和城市地区的低排放区推动了对电动和混合动力轻型卡车的需求。该地区成熟的汽车工业,以大众、雷诺和梅赛德斯-奔驰等公司为首,正在推出创新、高效的 LDT 车型。政府补贴、碳信用计划和绿色出行战略进一步支持电气化,推动该地区的市场增长。预计到2026年,英国市场将达到241.3亿美元,而德国市场预计到2026年将达到453.4亿美元。2025年,欧洲市场规模为1465亿美元,占全球市场的28.47%,预计到2026年将增长到1562.1亿美元。

2025 年 5 月,梅赛德斯-奔驰开始对其新型模块化电动货车架构 VAN.EA 进行道路测试,并使用即将推出的公共和豪华车型的原型。这些货车基于模块化“乐高式”电动汽车平台打造,涵盖紧凑型、商用车和高档 MPV,预计于 2026 年推出。VLE 测试车最近完成了 1,100 公里的斯图加特-Rom 行驶,仅需两个 15 分钟的充电步骤。

亚太地区

亚太地区在市场中占有可持续的份额,并归因于在预测期内以最快的复合年增长率发展。快速的城市化、工业增长和不断增长的电子商务推动了需求,特别是在中国、印度和日本等国家。由于政府的大力支持、电池创新和电池交换基础设施的大规模部署,中国在全球电动轻型卡车的采用方面处于领先地位。在印度,基础设施支出的增加和农村连通计划创造了对负担得起且耐用的 LDT 的需求。塔塔汽车、比亚迪、五十铃等当地企业正在扩大产品范围,使卡车更容易使用,进一步推动该地区市场的增长。日本市场预计到2026年将达到230.1亿美元,中国市场预计到2026年将达到663.4亿美元,印度市场预计到2026年将达到220.7亿美元。亚太市场在2025年创造1344.8亿美元,占全球市场格局的26.13%,预计2026年将达到1466.8亿美元。 2026 年。

2025年4月,五十铃在泰国工厂开始量产全电动1吨皮卡D-MAX EV。它配备双电子轴和全时四轮驱动,可提供 140 kW/325 Nm 的功率、超过 1 吨的有效负载能力和 3.5 吨的牵引力,并配备 66.9 kWh 的电池。

世界其他地区

世界其他地区包括南美洲、中东和非洲次区域,由于经济资源、基础设施和电气化水平有限,在市场中所占份额最小。然而,随着物流、农业和小型工业部门投资的增加,增长机会正在出现。发展中地区对经济高效、坚固耐用且省油的运输的需求推动了需求的增长。尽管电动卡车的采用仍处于起步阶段,但压缩天然气和混合动力车型作为可行的替代方案正在引起人们的关注,推动这些地区的市场增长。 2025年,世界其他地区的市场规模达到221.6亿美元,占市场总收入的4.31%,预计2026年将达到238.8亿美元。

2024年5月,比亚迪在墨西哥推出了首款皮卡——插电式混合动力比亚迪Shark。它基于 DMO Super 混合动力平台打造,输出功率超过 430 马力,0-100 公里/小时加速仅需 5.7 秒,纯电动续航里程为 840 公里,纯电动续航里程为 100 公里。

竞争格局

主要市场参与者

战略合作伙伴关系、船队订单和区域扩张提供竞争优势

全球轻型汽车市场竞争格局的特点是既有老牌汽车制造商,也有新兴电动汽车制造商。主要参与者包括福特、通用汽车和丰田等,凭借广泛的产品组合和全球影响力占据主导地位。大众和雷诺等欧洲公司专注于电动货车和低排放车型,而比亚迪等中国公司正在电动汽车领域迅速扩张。市场竞争激烈,参与者纷纷投资于电气化、互联性和先进的安全技术。随着公司努力占领最大的市场份额,战略合作伙伴关系、机队订单和区域扩张提供了市场竞争优势。

报告中介绍的主要轻型卡车公司名单:

- 福特汽车公司(我们。)

- 通用汽车(我们。)

- 斯特兰蒂斯(荷兰)

- 丰田汽车公司(日本)

- 梅赛德斯-奔驰(德国)

- 大众商用车(德国)

- 五十铃汽车有限公司(日本)

- 日产汽车公司(日本)

- 现代汽车公司(韩国)

- 塔塔汽车(印度)

- Mahindra 和 Mahindra(印度)

- 扶桑卡车(日本)

主要行业发展

- 2025 年 7 月,在减税法案取消了将于 2025 年 9 月结束的 7,500 美元联邦电动汽车抵免后,Slate Auto 悄悄降低了即将推出的电动皮卡的“20,000 美元以下”定价。

- 2025 年 5 月,广汽集团在 2025 年上海车展上推出了充满未来感的皮卡 01 概念车。它的“科技”美学让人想起特斯拉的 Cybertruck 和悍马 EV,配备了数字后视镜、发光灯条、GAIA 自适应平台和滑动式座椅。方向盘用于左舵/右舵转换。

- 2025年4月,日产在2025年上海车展上推出了全新Frontier Pro插电式混合动力皮卡。该车搭载1.5升涡轮发动机和电动机,可输出超过300kW的功率和高达800Nm的扭矩,纯电动续航里程约为135公里。

- 2024 年 10 月,大众汽车旗下的美国初创公司 Scout Motors 推出了两款即将量产的电动汽车:Terra Pickup 和 Traveller SUV。两款车均采用非承载式车身架构、实心后轴、机械储物柜、800 V 充电,预计电动汽车续航里程可达 350 英里,使用燃气发电机可将续航里程提升至 500 英里,牵引力超过 10,000 磅。

- 2023 年 3 月,福特推出了下一代电动皮卡,代号为 Project T3,内部品牌为卡车的“千年隼”,计划于 2025 年在田纳西州的新 BlueOval City 工厂生产。

投资分析与机会

电气化和技术创新驱动投资机会

由于对城市物流、电气化和最后一英里交付解决方案的需求不断增长,轻型卡车市场提供了强劲的投资机会。投资者主要关注电动汽车初创公司、电池制造商和充电基础设施开发商。成熟的原始设备制造商正在分配大量资金投资于研发和电动汽车生产设施,以满足监管目标和消费者需求。政府的激励措施和排放指令正在鼓励绿色交通投资。此外,由于城市化进程的加快和基础设施的发展,亚太和非洲的新兴市场提供了增长潜力。战略合作伙伴关系、车队电气化项目以及远程信息处理和自动驾驶技术创新是吸引全球市场投资兴趣的关键领域。

报告范围

全球轻型卡车市场报告对市场进行了深入分析。它重点介绍了知名公司、市场范围、竞争格局、类别/有效负载能力、驱动配置、动力总成、车辆类型、发动机容量、零部件和应用等关键方面。除此之外,市场研究报告还提供了对轻型卡车市场趋势的见解,并重点介绍了重要的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

[9Lx赖博士]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2021–2024 |

|

增长率 |

|

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按类别

按驱动器配置

通过动力总成

按车型分类

按组件

按申请

按地区

|

常见问题

《财富商业洞察》表示,2025年全球轻型卡车市场价值为5145.8亿美元,预计到2034年将达到11503.1亿美元。

预测期内(2026-2034年)市场复合年增长率将达到9.68%。

到2025年,按动力总成划分的内燃机细分市场将占据主导地位,按车型划分,皮卡将占据最大的市场份额。

电子商务扩张和城市物流推动市场增长。

严格的排放法规和合规成本阻碍了市场增长。

福特、通用汽车和丰田等公司引领着全球轻型卡车市场。

2025年,北美地区引领全球市场,其中美国占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道