狼疮药物市场规模、份额和行业分析,按药物类别(抗疟药、皮质类固醇、抗代谢物/免疫抑制剂、钙调磷酸酶抑制剂等),按疾病适应症(系统性红斑狼疮(非肾)、狼疮性肾炎、皮肤红斑狼疮等),按给药途径(口服、静脉注射和皮下注射)、按年龄组(儿科、老年和成人)、按类型(品牌和仿制药)、按分销渠道(医院药房、零售/药店药房、专业药房等)以及区域预测,2026-2034 年

狼疮药物市场规模及未来展望

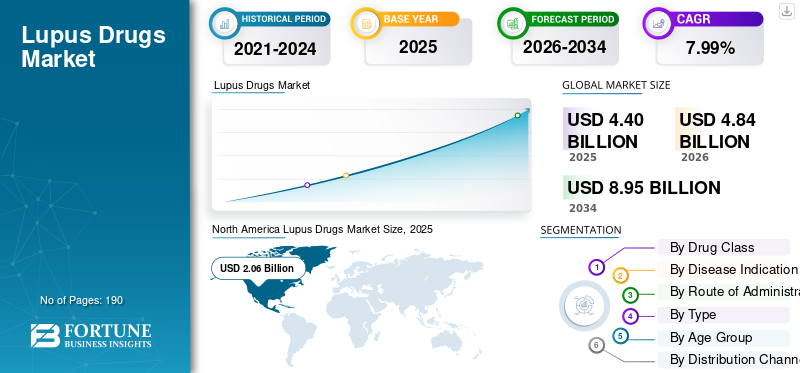

2025年,全球狼疮药物市场规模为44.0亿美元。预计该市场将从2026年的48.4亿美元增长到2034年的89.5亿美元,预测期内复合年增长率为7.99%。北美在狼疮药物市场占据主导地位,2025年市场份额为46.81%。

全球市场包括用于治疗系统性红斑狼疮(SLE)和狼疮性肾炎等相关疾病的药物。由于狼疮患病率上升以及对控制红斑、减少炎症和预防器官损伤的长期治疗药物的高需求,推动该市场正在稳步增长。此外,诊断率的提高、疾病意识的提高以及更新的靶向疗法的推出正在改善治疗的可及性,并扩大先进狼疮药物在更广泛的患者群体中的使用。

主要公司正专注于扩大产品范围并投资管道扩张,然后获得监管部门的批准,以提升各自的地位。

- 例如,2025 年 12 月,阿斯利康的 Saphnelo(anifrolumab)获得欧盟批准,用于通过预充笔对成人系统性红斑狼疮患者进行皮下自我给药。这些发展提高了治疗便利性,支持更广泛的患者在输液环境之外接受治疗,从而促进了靶向狼疮治疗的全球市场增长机会。

GSK plc、阿斯利康 plc、Aurinia Pharmaceuticals Inc 和 F. Hoffmann-La Roche Ltd 等主要参与者正在扩大其产品范围,以巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

狼疮药物市场趋势

向靶向生物制剂和先进免疫学疗法的转变是观察到的新兴趋势

全球狼疮药物市场正在见证向靶向生物制剂和先进免疫学疗法的明显转变。这种转变正在加速,因为传统的狼疮治疗通常有助于控制症状,但仍然可能使许多患者出现持续的红斑、类固醇依赖以及长期器官损伤的风险增加。因此,药物开发商和医疗保健提供者更加重视针对特定免疫途径并提供更精确的疾病控制的疗法。这一转变提高了人们对生物治疗方法的信心,并扩大了先进疗法在中重度狼疮治疗中的作用。

此外,新配方的持续临床进展使这些疗法对于更广泛的患者使用更加实用,进一步加强了市场的这一趋势。

- 例如,2025 年 9 月,阿斯利康宣布其 III 期 TULIP-SC 试验达到了系统性红斑狼疮患者皮下注射 SAPHNELO(anifrolumab)的主要终点。这一进展表明狼疮靶向生物治疗的持续进步,并支持市场转向更先进的免疫学治疗,带来更大的便利性和更广泛的采用潜力。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

狼疮和狼疮性肾炎患病率上升推动市场增长

狼疮和狼疮肾炎患病率的上升正在推动全球狼疮药物市场的需求。狼疮是一种慢性自身免疫性疾病,需要长期持续治疗、监测和耀斑控制。随着确诊患者数量的增加,医院和专科护理机构对皮质类固醇、免疫抑制剂、抗疟药和靶向生物制剂的需求也在增加。影响力更强的是狼疮性肾炎病例,因为肾脏受累会增加疾病的严重程度,并需要更早、更深入的治疗。

- 例如,2024 年 5 月,美国疾病控制和预防中心 (CDC) 指出,美国有 204,000 人患有系统性红斑狼疮,而公布的数据显示,狼疮性肾炎影响着相当大比例的系统性红斑狼疮患者,这使得对先进有效疗法的需求很高。这反映出狼疮性肾炎的负担日益增加,从而创造了对新药物的需求。

市场限制

生物制剂和先进疗法的高成本限制了市场增长

由于生物制剂和先进疗法的成本高昂,市场面临限制,这增加了患者的整体治疗负担。当治疗成本仍然很高时,医生和卫生系统在将患者转移到先进药物之前可能会更长时间地依赖旧的治疗方法。这些因素减缓了新狼疮疗法的采用。这种影响在狼疮性肾炎中更为明显,因为治疗强度大且时间长,这使得成本成为广泛和持续使用优质疗法的主要障碍。

- 例如,2023 年 10 月,发表的一篇题为“狼疮性肾炎的治疗:新疗法和更新指南”的评论文章强调,尽管治疗取得进展,但仍然存在重大挑战,包括治疗成本和耐药性疾病。研究结果表明,即使创新药物上市,高定价仍然会限制更广泛的使用,并限制市场在更广泛的患者群体中的扩张。

市场机会

靶向生物制剂和下一代免疫药物的扩展创造增长机会

市场正在转向更先进的治疗方法,因为狼疮是一种复杂的自身免疫性疾病,许多患者仅通过常规疗法无法实现稳定的疾病控制。因此,人们对针对特定免疫途径并提供更好的长期疾病管理的疗法越来越感兴趣。这些因素创造了强劲的市场增长机会,因为靶向生物制剂和下一代免疫疗法可以弥补旧疗法留下的关键空白。当治疗被设计为作用于特定的免疫机制时,它们可以改善疾病控制,减少突发负担,并支持降低对广泛免疫抑制或长期类固醇使用的依赖。

与此同时,持续的临床进展和监管扩张增强了人们对先进狼疮疗法的信心,这为优质产品、生命周期延长和未来在市场上的产品线推出提供了更多机会。

- 例如,2025 年 6 月,GSK plc 获得美国 FDA 批准用于治疗活动性狼疮肾炎儿童的 BENLYSTA(贝利木单抗)自动注射器。这一进展将靶向生物治疗的范围扩大到更多的患者群体,并通过在严重疾病情况下实现家庭给药来加强商业机会。

市场挑战

疾病异质性和临床试验复杂性阻碍市场发展

疾病异质性高使得临床试验设计、患者选择、终点测量和治疗定位更加复杂。当患者群体变化很大时,试验结果变得更不可预测,甚至有前途的候选药物也可能在亚组中显示出不同的结果。这种可变性减缓了监管进程,增加了开发风险,并迫使公司在狼疮相关投资和商业规划方面更加有选择性。因此,即使临床未满足的需求仍然很高,市场也可能面临向患者提供新疗法的延迟。这可能会导致更复杂的审查,从而阻碍时间表并阻碍狼疮药物市场的整体增长。

- 例如,2026 年 2 月,阿斯利康收到美国 FDA 针对皮下注射 Saphnelo 的完整回复函。此类监管挫折可能会延迟更方便的管理选项的可用性,而这些选项可以支持更广泛的采用,凸显出临床和监管的复杂性如何影响市场可用性时间表。

细分分析

按药物类别

BLyS/BAFF 抑制剂因其能够为 SLE 和狼疮性肾炎提供更针对疾病的生物选择而处于领先地位

根据药物类别,市场分为抗疟药、皮质类固醇、抗代谢药/免疫抑制剂、钙调神经磷酸酶抑制剂、BLyS/BAFF抑制剂、I型干扰素受体抑制剂等。

BLyS/BAFF 抑制剂细分市场占据了主导的狼疮药物市场份额,因为它包括 BENLYSTA(贝利木单抗),它仍然是最成熟的狼疮特异性靶向疗法之一。该细分市场已获得强大的商业重要性,因为它将狼疮治疗从广泛的症状控制转变为针对系统性红斑狼疮和狼疮性肾炎的更加以疾病为中心的生物方法。随着医生越来越喜欢针对持续发作和器官相关风险的患者进行靶向治疗,此类药物在更高价值的治疗环境中的采用率有所提高。尽管旧疗法在数量上继续得到更广泛的使用,但这一趋势帮助该细分市场在价值基础上引领市场。

- 例如,2025年6月,GSK宣布FDA批准BENLYSTA(贝利木单抗)自动注射器用于治疗患有活动性狼疮肾炎的儿童。该开发通过将领先的狼疮生物制剂的使用扩展到更多患者群体并支持更广泛、长期采用狼疮靶向治疗,增强了 BLyS/BAFF 抑制剂细分市场。

I 型干扰素受体抑制剂领域预计在预测期内复合年增长率为 19.25%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

靶向治疗的出现促进了系统性红斑狼疮的生长

根据疾病适应症,市场分为系统性红斑狼疮(非肾性)、狼疮性肾炎、皮肤红斑狼疮、肌肉骨骼狼疮表现、神经精神狼疮、血液狼疮表现等。

2025 年,系统性红斑狼疮(非肾性)细分市场占据市场主导地位,因为它代表了狼疮治疗中最大的诊断患者群体。该细分市场仍然很广泛,因为许多患者甚至在严重器官受累发生之前就需要长期治疗来控制发作、控制炎症和预防疾病进展。因此,更多的患者接受非肾性 SLE 类别的治疗,而不是范围较窄、严重程度较高的患者,这支持了其领先的市场份额。慢性门诊护理中更广泛的治疗基础也有助于该细分市场保持强劲的整体需求。主要公司正在积极关注该疾病适应症的监管批准。

- 例如,2025年12月,阿斯利康宣布 Saphnelo 在欧盟获得批准,用于成人系统性红斑狼疮患者的皮下自我给药。这一进展支持更广泛的非肾性 SLE 治疗领域,并改善了更广泛的成人 SLE 人群获得靶向治疗的机会。

狼疮性肾炎领域预计在预测期内复合年增长率为 9.29%。

按给药途径

口服疗法的高采用率主导了细分市场的增长

根据给药途径,市场分为口服、静脉注射和皮下注射。

2025年,口腔细分市场占据最大市场份额。许多常用的狼疮疗法,包括抗疟药、皮质类固醇、抗代谢药和钙调神经磷酸酶抑制剂,都是口服给药的。这种途径仍然占主导地位,因为狼疮是一种慢性疾病,通常需要长期治疗,而口服药物更容易在门诊开处方、续药和继续治疗。因此,与医院注射疗法相比,口服疗法支持更好的常规治疗,并且适用于更广泛的疾病严重程度。这种广泛而持续的使用帮助口服给药在整体市场份额上保持了相对于静脉注射和皮下注射途径的领先地位。

- 例如,2025 年 6 月,默克公司公布的 2 期数据显示,一种在研口服 TLR7/8 抑制剂 enpatoran 改善了系统性红斑狼疮和皮肤红斑狼疮患者的疗效信号。这一发展支持了口腔领域的实力,因为公司继续投资于符合长期门诊治疗模式的口腔狼疮疗法。

皮下注射领域预计在预测期内复合年增长率为 16.12%。

按年龄段

由于监管批准增加,成人细分市场处于领先地位

根据年龄组,市场分为儿科、老年和成人。

到 2025 年,成人市场将主导市场,因为狼疮最常在成人中诊断和治疗,尤其是育龄妇女。这使得成年人口成为接受慢性维持治疗和狼疮性肾炎等严重并发症高级治疗的最大群体。由于成年患者接受治疗的时间更长,并且更频繁地参与商业发布和标签扩展,因此该年龄组贡献了市场上最高的收入机会。这些因素支撑了成人细分市场的领先市场地位。

- 例如,2025 年 10 月,F. Hoffmann-La Roche Ltd 的 Gazyva/Gazyvaro 获得美国 FDA 批准,用于接受标准治疗的活动性狼疮肾炎成年患者。这一发展通过引入针对狼疮护理主要患者群体的新的高价值治疗方案,巩固了成人市场的主导地位。

预计儿科市场在预测期内将以 9.16% 的复合年增长率增长。

按类型

具有成本效益的一线疗法的广泛使用促进了仿制药细分市场的扩张

根据类型,市场分为品牌和仿制药。

2025年,仿制药细分市场占据最大市场份额。许多一线和长期的狼疮治疗药物,如羟氯喹、皮质类固醇、吗替麦考酚酯、硫唑嘌呤和环磷酰胺,都可以作为低成本的仿制药获得。这支持了更高的处方量,因为狼疮是一种慢性疾病,通常需要长期治疗,而成本在长期维持治疗方面发挥着重要作用。因此,医生和医疗保健系统继续严重依赖仿制药来进行常规疾病控制和维持治疗。它们在医院和零售环境中的广泛可用性可能有助于仿制药市场在销量方面占据更大的份额。

- 例如,2025 年 6 月,Camber Pharmaceuticals 推出了霉酚酸酯片剂 (USP),即 CellCept 的仿制药。吗替麦考酚酯广泛用于免疫抑制治疗途径,包括狼疮性肾炎的治疗,增加仿制药的可用性有助于提高可负担性并支持更广泛的治疗机会。这些发展凸显了仿制药在市场上的持续重要性。

品牌细分市场预计在预测期内复合年增长率为 10.47%。

按分销渠道

数字化订单增长趋势支撑网上药店的主导地位

根据分销渠道,市场分为医院药房、零售/药店药房、专业药房、在线药房药房等机构渠道。

零售/药店药房市场占据主导地位,因为许多狼疮患者依赖通常通过零售渠道分发的长期维持药物。这一因素支持更高的处方量,因为狼疮是一种慢性疾病,需要定期补充、持续坚持,并且更容易在医院外就诊。因此,零售药房仍然是常规疾病管理的重要护理点,特别是对于在长期治疗期间接受口服和重复使用疗法的患者而言。

- 例如,2025 年 6 月,GSK plc 宣布 theS. FDA 批准 BENLYSTA(贝利木单抗)自动注射器用于治疗 5 岁及以上正在接受标准治疗的活动性狼疮肾炎儿童。这一进展为儿科患者提供了首个家庭给药选择。在家自我管理的狼疮治疗的可用性支持超出医院输液环境的处方履行,并加强零售药房在确保持续治疗获取方面的作用。

在线药店领域预计在研究期间将以 13.80% 的复合年增长率增长。

狼疮药物市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Lupus Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 17.9 亿美元占据主导地位,并在 2025 年以 20.6 亿美元保持领先地位。由于该地区狼疮诊断率高、接触专家的机会多、以及生物制剂和先进免疫疗法的早期采用,该市场正在不断增长。领先药品制造商的存在和品牌疗法的有利使用也支持了更高的治疗采用率。

美国狼疮药物市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计到2026年美国市场将达到20.8亿美元左右,约占全球销售额的42.95%。

欧洲

预计欧洲未来几年的复合年增长率将达到 7.58%,在所有地区中排名第二。预计到 2026 年,该市场估值将达到 10.9 亿美元。该地区的增长得益于完善的自身免疫性疾病管理临床路径以及广泛的医院和专科护理服务。

英国狼疮药物市场

预计到 2026 年,英国市场将达到约 2.3 亿美元,约占全球销售额的 4.74%。

德国狼疮药物市场

预计到2026年,德国市场规模将达到约2.6亿美元,相当于全球销售额的5.43%左右。

亚太地区

预计到2026年,亚太地区将达到10.4亿美元,稳坐第三大市场地位。该地区的增长得益于庞大的患者群体、提高的诊断率以及不断扩大的医疗保健系统,从而增加了自身免疫性疾病管理的机会。

日本狼疮药物市场

预计到2026年日本市场将达到2.8亿美元左右,约占全球销售额的5.78%。

中国狼疮药物市场

中国市场预计将成为全球最大的市场之一,预计 2026 年收入约为 2.8 亿美元,约占全球销售额的 5.74%。

印度狼疮药物市场

预计到 2026 年,印度市场规模将达到约 1.4 亿美元,约占全球收入的 2.90%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。拉丁美洲市场估值预计达到2.9亿美元。随着人们对自身免疫性疾病认识的提高以及更多患者进入正规治疗途径,拉丁美洲正在不断发展。在中东和非洲,海湾合作委员会预计到 2026 年将达到 0.7 亿美元。

南非狼疮药物市场

预计到2026年南非市场将达到约0.4亿美元,约占全球收入的0.89%。

竞争格局

主要行业参与者

主要参与者专注于新产品发布以巩固其市场地位

全球狼疮药物市场高度整合,包括 GSK plc、AstraZeneca plc、Aurinia 等公司药品Inc.、F. Hoffmann-La Roche Ltd. 和辉瑞公司 (Pfizer Inc.) 占有重要的市场份额。战略合作伙伴关系、新产品发布和监管批准继续推动这些公司的市场份额增长。

- 例如,2024 年 10 月,葛兰素史克公司从私营生物技术公司 Chimagen Biosciences (Chimagen) 收购了 CMG1A46,这是一种临床阶段的双 CD19 和 CD20 靶向 T 细胞接合剂 (TCE)。该开发旨在开发和商业化 CMG1A46,重点关注 B 细胞驱动的自身免疫性疾病,例如系统性红斑狼疮 (SLE) 和狼疮性肾炎 (LN),并有可能扩展到相关的自身免疫性疾病适应症。

全球市场上的其他著名参与者包括赛诺菲、辉瑞公司、Viatris Inc.、Amneal Pharmaceuticals, Inc.和艾伯维公司。预计这些公司将在预测期内优先考虑战略合作和新产品推出,以巩固其地位。

主要狼疮药物公司名单

- 葛兰素史克公司(英国)

- 阿斯利康(英国。)

- Aurinia 制药公司(加拿大)

- 霍夫曼-拉罗氏有限公司(瑞士)

- 辉瑞公司(美国)

- 赛诺菲(法国)

- 维亚特里斯公司(我们。)

- Amneal Pharmaceuticals, Inc.(美国)

- 艾伯维公司(我们。)

- UCB S.A.(比利时)

主要行业发展

- 2026 年 3 月:强生公司的 nipocalimaba 获得美国 FDA 的快速通道指定,作为成人系统性红斑狼疮 (SLE) 的潜在治疗方法。

- 2025 年 10 月:Hoffmann-La Roche Ltd 的 Gazyva/Gazyvaro (obinutuzumab) 获得美国 FDA 批准,用于治疗正在接受标准治疗的活动性狼疮肾炎 (LN) 成年患者。此次批准还包括为符合条件的患者首次输注后缩短 90 分钟的输注时间。

- 2025 年 5 月:Aurinia Pharmaceuticals Inc. 报告称,为期 52 周的 3 期 AURORA 1 研究的事后分析表明,接受 LUPKYNIS(voclosporin)、霉酚酸酯(MMF)三重免疫抑制治疗的狼疮肾炎(LN)患者以显着更高的比率实现了较低的蛋白尿目标。将这些结果与单独接受吗替麦考酚酯 (MMF) 和低剂量糖皮质激素的对照组患者进行比较。

- 2024 年 10 月:GSK plc 从私营生物技术公司 Chimagen Biosciences (Chimagen) 收购了 CMG1A46,这是一种临床阶段的双 CD19 和 CD20 靶向 T 细胞接合剂 (TCE)。该开发项目旨在开发和商业化 CMG1A46,重点关注 B 细胞驱动的自身免疫性疾病,例如系统性红斑狼疮 (SLE) 和狼疮性肾炎 (LN),并有可能扩展到相关的自身免疫性疾病。

- 2024 年 9 月:UCB 与 Biogen Inc. 合作,宣布了 3 期 PHOENYCS 研究的积极结果,该研究评估了候选药物 dapirolizumab pegol 在中重度系统性红斑狼疮 (SLE) 患者中的作用。在测量疾病活动性和耀斑的关键次要终点中观察到临床改善。

报告范围

该报告提供了详细的全球狼疮药物市场分析,重点关注影响市场增长的主要临床和商业因素。它涵盖了市场规模和预测评估、关键增长动力、限制、挑战以及影响竞争格局的新兴机遇。该研究还探讨了狼疮患病率的上升、狼疮肾炎诊断的增加、靶向生物制剂的日益采用以及对长期疾病控制的持续需求如何支持市场扩张。此外,它还回顾了影响整个行业竞争和未来增长的最新发展,包括产品批准、标签扩展、临床进展、合作、伙伴关系和收购。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为7.99% |

| 单元 | 价值(十亿美元) |

| 分割 | 按药品类别、疾病适应症、给药途径、类型、年龄组、分销渠道和地区 |

| 按药物类别 |

|

| 按疾病指示 |

|

| 按给药途径 |

|

| 按类型 |

|

| 按年龄段划分 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 44 亿美元,预计到 2034 年将达到 89.5 亿美元。

2025年,市场价值为20.6亿美元。

预计该市场在预测期内将以 7.99% 的复合年增长率增长。

按药物类别划分,BLyS/BAFF 抑制剂领域引领市场。

狼疮和狼疮肾炎患病率的上升是推动市场增长的关键因素。

GSK plc、阿斯利康 plc、Aurinia Pharmaceuticals Inc, Inc.、F. Hoffmann-La Roche Ltd 和 Pfizer Inc. 是全球市场的主要市场参与者。

北美主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道