赖氨酸市场规模、份额和行业分析,按类型(L-赖氨酸和 D-赖氨酸)、按形式(干和液体)、按应用(动物饲料、食品和膳食补充剂、药品等)以及区域预测,2026-2034 年

主要市场见解

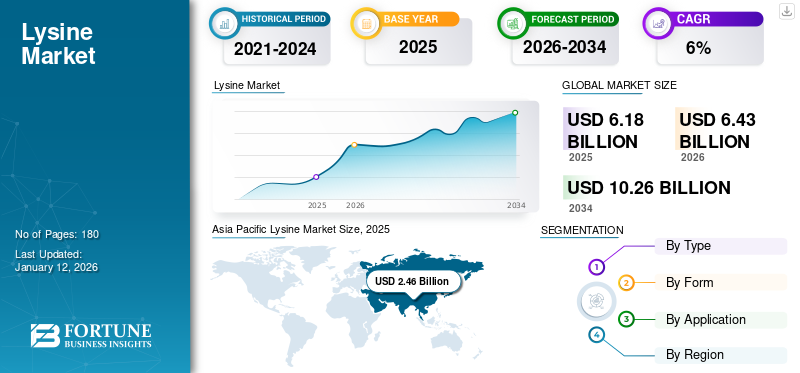

2025年全球赖氨酸市场规模为61.8亿美元,预计将从2026年的64.3亿美元增长到2034年的102.6亿美元,预测期内复合年增长率为6.0%。亚太地区主导赖氨酸市场,2025年市场份额为39.82%

赖氨酸是一种必需氨基酸,是身体的组成部分。该化合物支持生长并负责将脂肪酸转化为能量。它还可以降低体内胆固醇含量,支持钙吸收,支持骨骼强度和胶原蛋白形成。因此,赖氨酸补充剂越来越受到消费者的欢迎。该产品还用于动物饲料,是动物生长蛋白质的主要来源,并提高其生产力。一些著名的赖氨酸产品制造商包括味之素(日本)、ADM、赢创、山东金玉米有限公司等。

下载免费样品 了解更多关于本报告的信息。

赖氨酸市场概况和亮点

市场规模及预测:

- 2025年市场规模:61.8亿美元

- 2026年市场规模:64.3亿美元

- 2034 年预测市场规模:102.6 亿美元

- 复合年增长率:2026-2034 年 6.0%

市场份额:

- 受中国等国家大规模生产、畜牧业兴起以及对其他地区出口增加的推动,亚太地区在赖氨酸市场上占据主导地位,到2025年,其市场份额将达到39.82%。

- 按类型划分,L-赖氨酸在持续的研究和产品创新的支持下,由于其在动物饲料、药品和膳食补充剂领域的广泛应用,将在 2024 年占据最高的市场份额。

主要国家亮点:

- 中国:全球主要的赖氨酸生产国和出口国,政府支持的生产扩张支持了国内和国际需求。

- 美国:赖氨酸广泛用于动物饲料和强化食品;肉类、乳制品和制药行业的增长支撑了需求。

- 巴西:牲畜和肉类出口的快速扩张正在推动对高蛋白动物饲料的需求,吸引了主要氨基酸制造商的投资。

- 德国:专注于动物营养液体赖氨酸的生产和使用; ADM 和 Ajinomoto 等领先公司推动饲料应用创新。

- 印度:对动物蛋白的需求不断增长,畜牧业不断发展,支撑着赖氨酸动物饲料产品的强劲消费。

市场动态

市场驱动因素

需求不断增长供人类消费的优质动物蛋白产品支持市场增长

对动物蛋白产品的需求不断增长是积极影响市场增长的重要因素之一。蛋白质产品的流行,尤其是动物源性蛋白质,例如鸡蛋近年来,肉类和植物源性蛋白质(例如大豆和玉米)有所增加。可支配收入的增加、食品消费行为的变化以及其他社会经济因素促进了经济增长。因此,通过均衡饮食和营养来提高肉和蛋产量以及改善动物健康的需求迅速增加。由于赖氨酸是有助于支持动物生长和整体健康的必需氨基酸之一,因此近年来对此类产品作为生产动物饲料产品成分的需求有所增加。动物饲料行业需求的增长是支持整体市场增长的主要因素之一。

生产工艺的进步促进市场增长

近年来,赖氨酸生产的进步使制造商能够采用不同的方法来生产不同类型的赖氨酸。微生物发酵是一种很有前途的发酵方法,为化学制造工艺提供了一种高效且环保的替代方案。赢创等公司还对其产品进行生命周期评估,以评估产品在整个生命周期(即从原材料采购、生产到消费)对环境的影响。此类研究还有助于证明产品的环境可持续性,从而促进产品在不同行业的采用。

市场限制

原材料供应的波动性限制市场增长

赖氨酸的价格受到生产所用原材料价格波动的影响。近年来,全球变暖引发的气候变化影响了赖氨酸生产的主要原料玉米和大豆的产量。此外,玉米和大豆也被用作动物粗蛋白的来源,价格上涨可能迫使农民选择更便宜的替代品来代替昂贵的产品。这种不断变化的市场动态使得制造商很难开发出可用作动物饲料或其他行业的具有成本效益的解决方案。

市场机会

研发具有更广泛工业应用的赖氨酸新产品,为创新和扩张提供巨大机会

除了赖氨酸在动物饲料产品中的用途之外,公司还可以投资确定赖氨酸的新潜在应用。目前正在对赖氨酸进行研究,以探索其在治疗疾病和医疗状况中的应用以及治疗此类疾病的药物反应。随着对该化合物获得更多确凿的发现,制造商可以开发以赖氨酸为关键成分的新产品配方,而这反过来又可以推动该产品在新领域的采用。

中号市场挑战

需求波动和供应链中断阻碍市场增长

供应链中断可能会阻止制造商将产品出口到其他国家。欧洲国家严重依赖中国等国家来采购干赖氨酸。因此,主要贸易路线的任何中断都会给供应商和进口商带来产品变质的挑战,导致供需失衡并导致价格上涨。此外,行业(特别是饲料行业)产品需求的波动可能会给制造商的需求预测带来挑战,并影响整体市场的增长。

赖氨酸市场趋势

越来越倾向于开发新形式的赖氨酸以支持更广泛的应用

在某个地区,利用当地原材料生产赖氨酸越来越受欢迎。因此,为了生产这种低碳含量的赖氨酸,制造商正在对该产品需求相对较高的地区建立制造工厂。此外,用户对其他形式产品,特别是液体形式的需求也在增加。对于一些制造商来说,长距离销售干赖氨酸的利润较低。因此,正在进行新的研究,以确定可以为制造商带来更高回报的其他可靠形式的赖氨酸。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

由于政府支持的全球封锁导致全球供应链中断,COVID-19 大流行对全球赖氨酸市场增长产生了负面影响。巴西、墨西哥、欧洲和其他国家严重依赖中国和其他国家来采购动物饲料产品,而 COVID-19 大流行引发的供应链中断影响了这些市场的产品供应。此外,由于封锁限制和劳动力供应不稳定,国内氨基酸生产在疫情期间也受到干扰,进而扰乱了工厂运营。因此,市场尤其是饲料行业赖氨酸的供需失衡对市场的增长产生了负面影响。

细分分析

按类型

L-赖氨酸在各行业应用广泛,市场份额最高

根据类型,市场分为 L-赖氨酸和 D-赖氨酸。

由于L-赖氨酸或酸性赖氨酸的生产范围更广,2026年该产品的市场份额最高,达到96.59%。 L-赖氨酸有不同类型,包括L-赖氨酸单盐酸盐、赖氨酸、L-赖氨酸盐酸盐等。该领域正在进行大量研究,并且使用这种形式的赖氨酸生产的几种动物饲料产品和膳食补充剂产品正在市场上推出。

D-赖氨酸比赖氨酸不太受欢迎。然而,该产品正在动物饲料和药品。在水产养殖中,该产品用于促进增重、生长速度、饲料效率和蛋白质效率。然而,根据某些研究,发现这种特殊形式的赖氨酸的功效低于 L-赖氨酸产品。

按形式

干燥由于更好的存储,细分市场占据最大的市场份额

根据形式,市场分为干市场和液体市场。

其中,由于干型赖氨酸的生产范围更广,因此到 2024 年,干型赖氨酸的市场份额最高。促进干货市场增长的因素包括产品的低成本、更好的储存以及由于此类产品中病原体存在的风险较低而提高产品的安全性。预计到 2026 年,干型细分市场将占据 74.87% 的市场份额。

由于多家制造商正在投资扩大其液体赖氨酸的生产能力,预计液体形式在预测期内的复合年增长率将达到 5.63%。液体产品的使用有助于改善饲料消化不良,也可用于创建供人类消费的高质量动物饲料和功能性食品的均匀混合物。

乙y 应用

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于广泛用于配制富含蛋白质的动物营养产品,动物饲料账户占据最高的市场份额

根据应用,市场分为动物饲料、食品和膳食补充剂以及药品。

2024年动物饲料占据最高市场份额,未来该细分市场的应用预计将增加。这种成分对动物的生长发育起着至关重要的作用。它是蛋白质的替代来源,用于动物饲料配方中以满足动物对氨基酸的需求。 2026年动物饲料领域将占据67.83%的市场份额。

食品和膳食补充剂以及药品领域是另一个主要领域,预计此类产品的使用量也将迅速增加。赖氨酸强化产品有助于产生胶原蛋白、产生肉碱和降低胆固醇。它还可以改善肌肉力量、骨骼健康、支持抗焦虑作用,并为身体提供其他支持性健康作用。

预计制药业务在预测期内的复合年增长率为 5.24%。

赖氨酸市场区域展望

从地域上看,全球市场报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的分析。

亚太地区

Asia Pacific Lysine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区占全球市场的39.82%,估值为24.6亿美元,预计2026年将达到25.8亿美元。日本、中国和印度拥有大型动物农场和畜牧场,这些国家大量使用该产品,为这些农场提供蛋白质营养。此外,该地区还向其他地区,特别是欧洲出口大量赖氨酸产品。

中国是赖氨酸产品最大的消费国之一,预计到2026年将达到14.5亿美元,而政府继续鼓励制造商投资扩大赖氨酸的生产。中国该产品的大规模生产使其产品不仅可以满足国内需求,还可以出口到其他地区。该国畜牧业和饲料工业的扩张为赖氨酸生产的扩大创造了有利的市场条件。

预计到2026年,印度市场将达到3.9亿美元,日本将达到1.8亿美元。

北美

2025年,北美市场规模为14.4亿美元,占全球市场的23.38%,预计到2026年将增长至15亿美元。在美国,赖氨酸长期以来一直用于制造强化食品和膳食补充剂。它在该国广泛用于在该地区生产动物饲料产品。它还用于支持骨骼、皮肤、胶原蛋白的生长以及儿童的生长发育和增强免疫力。该化合物还用于生产治疗阿尔茨海默病、脱发、癌症、心血管疾病和其他疾病的先进药物。除了人类营养外,对畜产品的需求也在不断扩大,其中包括肉类、奶制品和鸡蛋在该地区和全球范围内的发展,预计将进一步增加畜牧场主对优质饲料产品的需求。因此,预计该国对饲料生产用赖氨酸等原料的需求将保持稳定。预计2026年美国市场将达到12.2亿美元。

加拿大和墨西哥是该地区其他主要的赖氨酸产品市场。根据加拿大动物营养协会提供的数据,估计该国动物消耗了 2.922 亿份饲料。这些国家拥有自己的制造生态系统来支持动物饲料和赖氨酸行业,他们有机会扩大在该地区的业务并提高销售额。

欧洲

欧洲市场2025年产值9亿美元,占全球市场格局的14.63%,预计2026年将达到9.3亿美元,是赖氨酸产品的另一个主要用户,该产品用于生产动物饲料、膳食补充剂产品和其他工业应用。该地区很大一部分赖氨酸来自中国等亚洲国家。该地区的几家生产工厂满足整个欧盟对赖氨酸的需求。近年来,ADM 和 Ajinomoto Animal Nutrition Europe 等公司专注于生产大量液体赖氨酸产品。特别是在动物饲料农场,许多农民选择更倾向于液体形式的产品,因为与干燥形式的产品相比,液体形式的产品包装浪费有限且产品卸载速度快。英国市场预计将在2026年达到1.5亿美元,德国将在2026年达到1.3亿美元,法国预计在2025年将达到1.1亿美元。

南美洲

2025年中东和非洲市场价值为5.5亿美元,占全球收入的8.97%,预计到2026年将达到5.7亿美元。巴西是世界上最大的肉类和畜产品出口国之一,畜牧农民投资优质饲料以改善动物的健康和生产力。因此,赢创、味之素等知名氨基酸生产商正在该地区扩大产能。例如,5月,CJ Bio子公司CJ do Brasil完成了巴西氨基酸生产工厂的扩建。投资额达2.2026亿美元,还包括建立研发中心,以将生产力度扩大到其他南美国家、欧洲和美国。

中东和非洲

2025年中东和非洲市场价值为5.5亿美元,占全球收入的8.97%,预计2026年将达到5.7亿美元。该地区对动物饲料产品的需求正在稳步增长,预计将支持该地区市场的整体增长。该地区对肉类和蛋类产品的需求不断增长,推动了对肉类和蛋类产品的需求配合饲料成分以确保动物的高质量产量。因此,赖氨酸等氨基酸在提供必要的动物营养方面发挥着至关重要的作用。预计2025年土耳其市场规模将达到1.6亿美元。

拉美

2025年拉丁美洲市场规模达到8.2亿美元,占市场总收入的13.20%,预计2026年将达到8.5亿美元。

竞争格局

主要行业参与者

产能扩张和技术创新投资以支持市场增长

一些著名的运动营养产品制造商包括味之素、ADM、赢创、山东金玉米有限公司等。该市场是半整合的,中国是最大的赖氨酸产品制造商之一。公司正在扩大生产能力,投资研发新的生产技术以实现竞争优势,并制造适用于广泛行业的产品。

赖氨酸市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

味之素、ADM、赢创、山东金玉米有限公司和味之素有限公司是赖氨酸市场的主要参与者。全球赖氨酸市场处于半整合状态,前 5 名企业占据全球赖氨酸市场份额的 45% 左右。

主要赖氨酸公司名单简介:

- ADM动物营养(我们。)

- 赢创工业(德国)

- 山东金玉米股份有限公司 (中国)

- CJ第一制糖株式会社(韩国)

- 巨能金玉米股份有限公司 (中国)

- 味之素有限公司(日本)

- 协和发酵生物株式会社 (日本)

- 中粮科工股份有限公司(中国)

- 建明工业(美国)

- Shivam Pharma(印度)

主要行业发展:

2024 年 7 月:法国公司 Avril Group 收购了 Metex Nøøvistago,该公司将于 2030 年由 Bpifrance 管理。此次收购预计将重新启动氨基酸生产,满足法国和欧盟对饲料氨基酸不断增长的需求。

2023 年 10 月:俄罗斯化学公司 Ruskhim 以 700 万美元收购了赖氨酸生产厂 Donbiotech。该工厂预计将于2026年投产,公司计划追加投资2亿美元用于生产。

2023 年 5 月:赢创推出了一种新的Biolys配方,可用于动物饲料的生产。该产品含有更高比例的赖氨酸,即 62.4% L-赖氨酸,而当前版本的 L-赖氨酸含量为 60%。该产品是该公司开发高质量动物蛋白以促进人类健康营养战略的一部分。

2022 年 5 月:Terremoto Biosciences 是一家以利用赖氨酸开发增强药物而闻名的生物技术公司,在 A 轮融资中筹集了 7500 万美元。这笔资金将用于开发一流的疗法和药物。

2020 年 7 月:ADM 在市场上推出了一种名为 NutriPass L 的赖氨酸补充剂。奶牛很容易吸收该产品,为牛提供稳定的赖氨酸供应。

投资分析与机会

制造商正在采取产品创新和产能扩张举措,以扩大其在该行业的市场份额。新产品的推出和在未开发市场开设新生产工厂是公司投资的关键领域。随着人们正在研究以可持续方式生产此类氨基酸的新生产方法,新细菌菌株的鉴定是一个有前景的领域,中型公司和初创企业可以投资并推出可用于广泛行业的新产品线。

报告范围

市场报告对市场进行了深入分析,重点介绍了全球赖氨酸市场趋势、知名企业、市场趋势和应用等关键方面。除此之外,市场统计报告还提供了对市场趋势的洞察并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

全球赖氨酸市场范围 |

|

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按形式

|

|

|

按申请

|

|

|

按地区 北美(按类型、表格、应用程序和国家/地区) · 美国(按表格) · 加拿大(按表格) · 墨西哥(按表格) 欧洲(按类型、形式、应用和国家/地区) · 英国(按表格) · 德国(按表格) · 法国(按表格) · 西班牙(按表格) · 意大利(按表格) · 欧洲其他地区(按表格) 亚太地区(按类型、表格、应用程序和国家/地区) · 中国(按表格) · 印度(按表格) · 日本(按形式) · 澳大利亚(按表格) · 亚太地区其他地区(按表格) 南美洲(按类型、形式、应用和国家/地区) · 巴西(按表格) · 阿根廷(按表格) · 南美洲其他地区(按表格) 中东和非洲(按类型、形式、应用和国家/地区) · 土耳其(按表格) · 阿联酋(按表格) · 中东和非洲其他地区(按形式)

|

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 61.8 亿美元,预计到 2034 年估值将达到 102.6 亿美元。

预计 2026 年至 2034 年期间,全球市场将以 6.00% 的复合年增长率稳定增长。

按类型划分,L-赖氨酸细分市场处于领先地位。

人类消费对高质量动物蛋白产品的需求不断增长,以支持市场增长。

味之素、ADM、赢创、山东金玉米有限公司是市场上的领先公司。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。