移动商务市场规模、份额和行业分析,按交易类型(移动零售、移动票务/预订和移动计费)、支付模式(近场通信 (NFC)、无线应用协议 (WAP)、高级短信和运营商直接计费)、最终用户(个人客户、企业客户等)和区域预测,2026-2034 年

主要市场见解

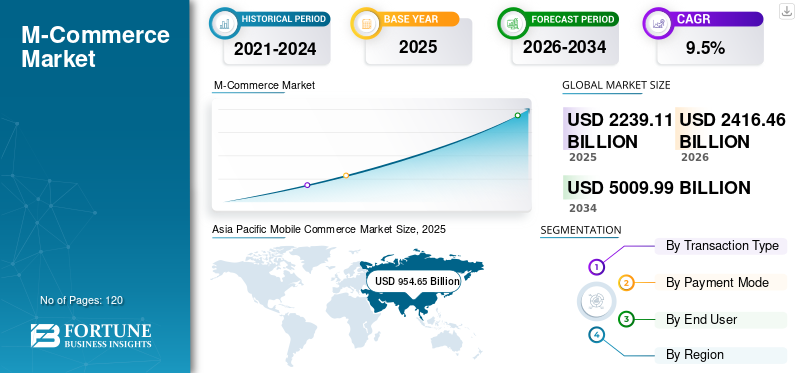

2025年,全球移动商务市场规模为22,391.1亿美元。预计该市场将从2026年的24,164.6亿美元增长到2034年的50,099.9亿美元,预测期内复合年增长率为9.5%。 2025年,亚洲市场占据全球市场份额42.66%。

移动商务(m-commerce)是指通过智能手机和平板电脑等移动设备(通常通过移动应用程序或网络浏览器)买卖商品和服务。它涵盖了广泛的交易,包括零售购物、移动支付、票务和金融服务,所有这些都是通过移动平台进行的。

数字钱包(例如 Apple Pay、Google Pay)、近场通信 (NFC) 和安全支付网关等移动支付解决方案的创新使交易变得更快、更安全、更方便,从而促进了移动商务的采用。这一因素正在推动全球市场的增长。

该市场由泰雷兹集团、Telefonaktiebolaget LM Ericsson、IBM Corporation、Mastercard Inc. 和 Mopay AG 等老牌主要参与者主导。这些参与者不断致力于通过个性化、无缝和安全的移动购物界面增强用户体验,同时扩展数字钱包和移动支付解决方案等支付选项,以提高便利性和转化率。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

生成式人工智能对移动商务战略的影响日益增强,推动市场增长

生成式人工智能正在通过人工智能驱动的产品推荐、对话式商务和虚拟购物助理实现超个性化的购物体验,从而改变市场。它帮助企业创建动态营销内容、个性化广告和聊天机器人,从而提高客户参与度和转化率。生成式人工智能还增强了视觉搜索和产品可视化,允许用户通过图像和视频生成“先试后买”。此外,它还通过自动化库存描述、客户服务脚本和定价策略来优化后端操作。总体而言,它提高了效率、个性化和客户忠诚度,将人工智能定位为下一代移动商务的核心推动者。例如,

- 2025 年 3 月,Shopify 收购了生成式 AI 搜索初创公司 Vantage Discovery,以增强其商务平台上的零售商搜索和产品发现。

市场动态

市场驱动因素

移动支付解决方案的日益普及推动了移动商务需求

移动支付解决方案的日益普及是移动商务市场的关键驱动力,因为它可以直接通过智能手机实现快速、安全和便捷的交易。 Apple Pay、Google Pay、Paytm、支付宝和 Samsung Pay 等数字钱包已使一键支付成为主流,减少了结账过程中的摩擦并增强了用户信任。非接触式技术(包括 NFC 和实时支付系统(例如印度的 UPI、巴西的 Pix))的日益集成,进一步加速了移动交易量的增长。这些解决方案不仅提高了消费者的便利性,还使商家能够更快地结算并降低处理成本。因此,移动支付正在成为数字交易的首选模式,推动移动商务在全球范围内持续扩张。例如,

- 2025 年 10 月,PayPay Corp. 收购了 Binance Japan K.K. 约 40% 的股份。扩大其在日本移动商务交易的移动支付和加密服务。

市场限制

不断上升的安全和隐私担忧可能会阻碍市场增长

由于用户对在社交媒体平台上分享个人和财务数据越来越谨慎,安全和隐私问题仍然是市场的主要限制。网络攻击、数据泄露、网络钓鱼、诈骗和身份盗窃的数量不断增加,削弱了消费者对移动支付系统和电子商务应用程序的信任。许多手机由于担心未经授权的访问或欺诈,用户不愿存储付款详细信息或使用移动钱包。此外,薄弱的加密实践和各地区不一致的数据保护法规也加剧了风险。因此,确保强大的安全框架、端到端加密以及遵守隐私法对于维持用户信心和移动商务市场增长至关重要。

市场机会

快速商务和点播应用程序的兴起创造了市场机会

快速商务和按需应用程序的出现满足了消费者对速度、便利和即时满足日益增长的需求,为市场带来了重大机遇。 Blinkit、DoorDash、Getir 和 GoPuff 等平台利用移动优先技术和超本地化交付网络在几分钟内完成订单,将传统电子商务转变为实时商务。这种模式对于杂货、药品和日常必需品等重视即时性的品类尤其有吸引力。人工智能驱动的库存管理和基于地理定位的物流的集成进一步提高了交付效率和客户满意度。随着消费者对更快履行的期望持续上升,快速商务预计将成为全球移动商务的关键增长支柱。例如,

- 2025年5月,Uber宣布以7亿美元收购土耳其Trendyol GO 85%的股权,巩固其在全球快商和食品配送领域的地位。该交易使 Uber 能够利用 Trendyol GO 庞大的当地餐厅和快递网络,扩大其在欧洲和中东的移动商务足迹。

移动商务市场趋势

人工智能和个性化的不断进步正在创造新的市场趋势

人工智能和个性化的进步通过实现定制和数据驱动的购物体验正在显着改变移动商务格局。人工智能分析消费者行为、偏好和购买历史记录,以提供个性化产品推荐、动态定价和预测搜索结果,从而提高客户满意度和转化率。人工智能驱动的聊天机器人和虚拟助理还提供实时支持和交互式购物体验,提高参与度和保留率。此外,生成式人工智能现在被用来创建定制的营销内容、视觉效果和产品描述,使互动更加相关和有吸引力。总体而言,这些进步正在帮助企业建立更牢固的客户关系并提高移动商务的销售效率。例如,

- 2024 年 12 月,澳大利亚百货公司宣布推出一款新的移动购物应用程序,作为其数字化转型投资 4000 万美元的一部分,旨在增强全渠道移动体验。

细分分析

按交易类型

移动购物便利性的提高推动移动零售领域的主导地位

根据交易类型,市场分为移动零售、移动票务/预订和移动计费。

到 2025 年,移动零售占据了最大的市场份额,达到 16,162.7 亿美元。这是因为在便利性、个性化推荐和无缝结账体验的推动下,消费者越来越喜欢通过移动网站和应用程序购物。此外,数字钱包、社交商务集成和一键支付选项的广泛采用使移动设备成为零售交易的主要渠道,从而提高了其在整个交易类型细分市场中的份额。

由于消费者越来越青睐移动优先、个性化和无缝的购物体验,并得到增强的应用程序功能和安全、快速的移动支付选项的支持,预计移动零售在预测期内将以最高 10.4% 的复合年增长率增长。

按支付方式

支持 NFC 的设备集成导致移动支付采用激增

根据支付模式,市场分为近场通信(NFC)、无线应用协议(WAP)、付费短信和运营商直接计费。

近场通信(NFC)2025年占据最大市场份额,价值12,383.8亿美元。这是因为消费者越来越多地接受非接触式支付,因为其在线和店内交易的速度、安全性和便利性。支持 NFC 的智能手机、可穿戴设备和 POS 终端在零售环境中的日益集成进一步加速了采用,使 NFC 成为全球移动支付的主导模式。

近场通信 (NFC) 预计在预测期内将以 10.4% 的最高复合年增长率增长。这是由于数字钱包、触碰支付功能和支持 NFC 的智能手机的广泛采用,提高了用户便利性和交易效率。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

智能手机采用率的上升推动个人客户在市场上占据主导地位

根据最终用户,市场分为个人客户、企业客户和其他(政府机构、非营利组织)。

2025 年,个人客户占据最大市场份额,达到 14,961.5 亿美元,这主要是由于智能手机、数字钱包和移动购物应用程序的广泛采用,使个人使用移动商务变得更加容易。人们对便捷、个性化和移动购物体验的日益偏好进一步巩固了该细分市场对企业和机构用户的主导地位。

预计商业客户在预测期内将以 13.8% 的最高复合年增长率增长。由于商业中对效率、实时运营和数字化转型的需求,企业越来越多地采用移动平台进行 B2B 交易、采购和支付处理。

移动商务市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Mobile Commerce Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2024 年占据最大的移动商务市场份额,价值 8,716.6 亿美元,并在 2025 年保持领先地位,价值 9,546.5 亿美元。预计在预测期内复合年增长率最高可达 11.4%。该地区增长背后的因素包括该地区庞大的智能手机用户群、快速的互联网普及率以及UPI、支付宝和微信支付等数字支付系统的广泛采用。此外,中国、印度和东南亚等移动优先经济体的主导地位,加上电子商务巨头和超级应用程序的增长,使亚太地区成为移动商务交易的全球领导者。在该地区,印度和中国预计到 2026 年将分别达到 2.3 亿美元和 3.6 亿美元。例如,

- 2025 年 8 月,Nykaa 向另外七个印度城市推出了“Nykaa Now”快速商务服务,其中包括孟买、德里和班加罗尔等主要大都市,直接通过其移动应用提供美容和个人护理用品 10 分钟送货服务。

下载免费样品 了解更多关于本报告的信息。

2026年,中国市场预计将达到2218.6亿美元。微信、支付宝和淘宝等超级应用程序的强大生态系统将社交媒体、支付和购物无缝集成到单一移动体验中。此外,智能手机的高普及率、二维码支付的广泛使用以及先进的物流网络使得移动商务在城乡地区无缝衔接并占据主导地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场预计到2026年将达到5926.3亿美元,预计在预测期内将以6.8%的复合年增长率适度增长。智能手机、数字钱包和非接触式支付技术(包括 Apple Pay 和 Google Pay)的广泛采用推动了区域增长。此外,成熟的电子商务企业的存在、强大的物流基础设施以及对个性化购物体验不断增长的需求继续推动该地区的移动交易量。美国在该地区的贸易额预计到 2026 年将达到 4103.7 亿美元。

欧洲

预计欧洲在未来几年将出现显着增长。在预测期内,欧洲地区预计将录得7.9%的增长率,在所有地区中排名第四,到2026年估值将达到4712.2亿美元。主要原因是智能手机的使用不断增加以及安全数字支付方式(包括NFC和数字钱包)的广泛采用。此外,强有力的数据保护监管框架(例如 GDPR)以及向全渠道零售和跨境移动购物的日益转变正在增强消费者信任并推动整个地区的市场增长。受这些因素的支撑,预计2026年英国、德国、法国等国家的估值将达到924.3亿美元、876.6亿美元、744.9亿美元。

南美洲

南美洲预计该市场将出现显着增长。由于数字支付平台的扩张、智能手机普及率的提高以及消费者对在线购物信任度的提高,特别是在巴西、阿根廷和智利等新兴市场,南美市场预计到 2026 年将达到 1,402.4 亿美元。

中东和非洲

由于智能手机普及率不断提高、互联网连接不断扩大以及 M-Pesa 和 STC Pay 等移动支付解决方案的日益普及,中东和非洲地区预计到 2026 年将达到 1605.1 亿美元,并且预计在未来几年将大幅增长。此外,政府倡议促进数字化转型金融包容性以及年轻人主导的在线购物行为的激增正在推动该地区移动商务的扩张。在该地区,到 2026 年,海湾合作委员会的价值预计将达到 511.4 亿美元。

竞争格局

主要行业参与者

主要市场参与者正专注于移动优先扩张和客户体验增强,以扩大客户群

领先的公司正在通过提供行业特定和移动优先的解决方案来扩大其全球影响力。他们专注于通过一键支付、基于人工智能的个性化和易于使用的移动应用程序创造快速、无缝的购物体验。除此之外,他们还整合线上和线下渠道,提供商店提货、扫描结账和更快的送货等功能。许多公司还在支付、物流和人工智能领域建立合作伙伴关系并进行收购,以扩大其影响力和盈利能力。这些策略使顶级企业能够保持竞争力并满足对便捷移动商务体验日益增长的需求。

研究的移动商务公司的长名单

- 泰雷兹集团(法国)

- Telefonaktiebolaget LM Ericsson(瑞典)

- IBM公司(美国)

- 万事达卡公司(我们。)

- Mopay AG(德国)

- Oxygen8(加拿大)

- 贝宝控股公司(美国)

- 维萨公司(我们。)

- SAP SE(德国)

- 金雅拓(荷兰)

- 蚂蚁集团股份有限公司(支付宝)(中国)

- Boku Inc.(美国)

- 谷歌公司(美国)

- 乐天集团(日本)

- Adyen N.V.(荷兰)

- Razorpay Software Private Limited(印度)

- Kakao Corp.(韩国)

- MercadoLibre, Inc.(阿根廷)

- Grab 控股公司(新加坡)

- 腾讯控股有限公司(中国)

….还有更多

主要行业发展

- 2025 年 11 月:SAP 在 SAP TechEd 上推出了先进的人工智能功能(Joule Agents、数据生态系统),旨在帮助开发人员构建人工智能驱动的商业和企业解决方案。

- 2025 年 10 月:爱立信在加拿大宣布了一项价值 30 亿美元的重要合作伙伴协议,以推进下一代连接并实现支持移动商务体验的智能商务渠道(5G/边缘)。

- 2025 年 7 月:Curve 和泰雷兹宣布扩大合作,支持在 iOS 上推出 Curve Pay,并通过适用于 iOS 和 Android 设备的 Curve 应用程序实现 NFC 非接触式支付。

- 2025 年 4 月:Visa 宣布了一个新的“商业时代”,以人工智能支付为特色,并与主要科技公司(Anthropic、微软、OpenAI)建立战略合作伙伴关系,使消费者能够通过人工智能代理浏览和购买。

- 2025 年 2 月:IBM 完成了对 HashiCorp 的收购,以增强其基础设施自动化和混合云/人工智能功能,支持移动和数字商务后端系统。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型以及产品的主要应用等关键方面。此外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动移动商务市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按交易类型 · 移动零售 · 移动票务/预订 · 移动计费 按支付方式 · 近场通信 (NFC) · 高级短信 · 无线应用协议 (WAP) · 运营商直接代扣 按最终用户 · 个人客户 · 企业客户 · 其他(政府机构、非营利组织) 按地区 · 北美(按交易类型、按支付模式、按最终用户和按国家/地区) o 美国(最终用户) o 加拿大(最终用户) o 墨西哥(最终用户) · 南美洲(按交易类型、按支付方式、按最终用户和按国家/地区) o 巴西(最终用户) o 阿根廷(由最终用户) o 南美洲其他地区 · 欧洲(按交易类型、支付方式、最终用户和国家/地区) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 意大利(最终用户) o 西班牙(最终用户) o 俄罗斯(最终用户) o 比荷卢经济联盟(最终用户) o 北欧(由最终用户) o 欧洲其他地区 · 中东和非洲(按交易类型、支付方式、最终用户和国家/地区) o 土耳其(最终用户) o 以色列(最终用户) o GCC(由最终用户) o 北非(按最终用户) o 南非(最终用户) o 中东和非洲其他地区 · 亚太地区(按交易类型、支付方式、最终用户和国家/地区) o 中国(按最终用户) o 印度(最终用户) o 日本(最终用户) o 韩国(按最终用户) o 东盟(由最终用户) o 大洋洲(由最终用户) o 亚太地区其他地区 |

|

报告中介绍的公司 |

· 泰雷兹集团(法国) · Telefonaktiebolaget LM Ericsson(瑞典) · IBM 公司(美国) · 万事达卡公司(美国) · Mopay AG(德国) · Oxygen8(加拿大) · PayPal Holdings Inc.(美国) · Visa Inc.(美国) · SAP SE(德国) · 金雅拓(荷兰) |

常见问题

预计到2034年,市场规模将达到50099.9亿美元。

2025年,市场估值为22,391.1亿美元。

预计该市场在预测期内将以 9.5% 的复合年增长率增长。

从最终用户来看,个人客户主导市场。

移动支付解决方案的日益普及正在推动移动商务的需求。

Thales Group、Telefonaktiebolaget LM Ericsson、IBM Corporation、Mastercard Inc.、Mopay AG、Oxygen8、PayPal Holdings Inc.、Visa Inc.、SAP SE 和 Gemalto 是市场上的顶级参与者。

北美市场占有率最高。

从最终用户来看,商业客户预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道