氧化镁纳米颗粒市场规模、份额和行业分析,按粒径(小于 30 nm、30 nm 至 50 nm 和大于 50 nm)、纯度(99.0%、99.9% 和 99.9% 以上)、最终用途(耐火材料、化学、电气和电子、医疗保健、环境等)以及区域预测,2026-2034 年

主要市场见解

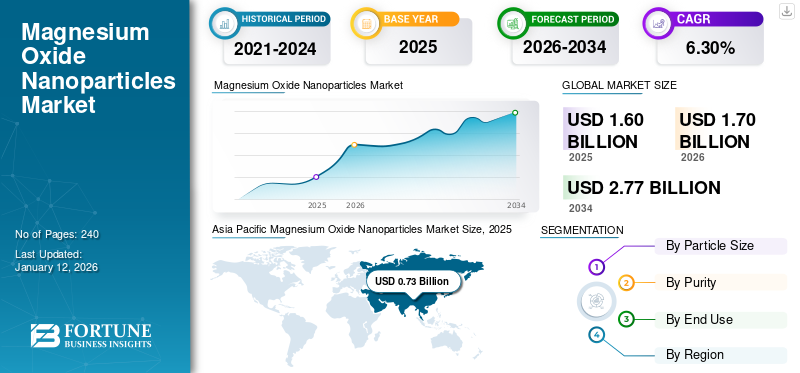

2025 年,全球氧化镁纳米粒子市场规模为 16 亿美元。预计该市场将从 2026 年的 17 亿美元增长到 2034 年的 27.7 亿美元,预测期内复合年增长率为 6.30%。亚太地区在氧化镁纳米颗粒市场占据主导地位,到 2025 年,其市场份额将达到 45%。

氧化镁 (MgO) 纳米颗粒是微小颗粒,尺寸通常在 1 至 100 纳米之间,由镁和氧原子组成。由于其纳米级尺寸和高表面积,它们具有独特的物理、化学和电子特性。其独特的性能,如高热稳定性、优异的介电性能和增强的表面积与体积比,使 MgO 纳米颗粒成为许多应用中的材料选择。

与类似应用领域常用的其他纳米颗粒相比,氧化镁纳米颗粒引起了人们的极大兴趣,因为它们被认为更通用且具有较高的化学稳定性。除了其优异的性能外,它们还表现出生物相容性、无毒性和稳定性的良好平衡,使其对各种生物医学应用具有吸引力。不断增长的生物医学行业正在推动对创新材料的需求,预计这将促进市场增长。

American Elements、Anhui Fitech Materials Co.、Inframat Corporation、Merck KGaA 和 Nanografi Advanced Materials 被认为是市场上的几家主要参与者。两家公司正在投资研发,以创新生物基方法来生产氧化镁纳米颗粒。

下载免费样品 了解更多关于本报告的信息。

氧化镁纳米颗粒市场要点

- 2025年市场规模:16亿美元

- 2026年市场规模:17亿美元

- 2034 年预测市场规模:27.7 亿美元

- 复合年增长率:2026-2034 年 6.30%

- 到 2025 年,亚太地区将占据氧化镁纳米粒子市场的 45.00% 份额。

- 预计 30 nm 至 50 nm 粒径段将在 2026 年引领市场。

- 预计 99.9% 纯度的细分市场将在 2026 年占据市场主导地位。

亚太地区

2025年亚太地区的销售额为7.3亿美元,预计2026年将达到7.7亿美元。

北美

北美地区2025年达到3.8亿美元,预计2026年将增长至4.0亿美元。

欧洲

2025 年欧洲的收入为 3.4 亿美元,预计 2026 年将达到 3.6 亿美元。

我们。

医疗保健、电子和工业应用对先进纳米材料的需求不断增长,支撑着市场的增长。

日本

预计2026年市场规模将达到1.3亿美元。

阅读更多

市场动态

市场驱动因素

对耐火材料先进材料的需求不断增长,推动市场增长

随着各行业寻求提高设备效率、生产率和使用寿命,他们需要具有改进性能特征的先进材料。钢铁、水泥、玻璃、石化等行业的扩张和现代化正在增加对先进、高效、可持续的需求耐火材料。对现代耐火材料日益增长的需求刺激了性能改进的新型耐火材料的采用。氧化镁纳米粒子具有改进的性能,例如耐热性和抗热冲击性,使其在炼钢、玻璃制造和高温炉等耐火材料应用中具有重要价值。因此,耐火材料中先进材料的需求不断增长将推动预测期内全球氧化镁纳米粒子市场的增长。

市场限制

纳米粒子的潜在有毒环境影响和安全问题可能会阻碍市场增长

尽管纳米颗粒成为了人们的新话题,但由于担心其潜在毒性和环境影响,它并没有被广泛采用。虽然它们具有独特的特性和潜在的好处,但纳米颗粒暴露的相对未知的影响及其环境持久性和积累的潜力引起了重大的安全问题。根据国家医学图书馆发布的文件,工程纳米颗粒比较大颗粒的毒性更大,因为它们比大分子更自由地移动。这些纳米级化合物也有可能与代谢网络和细胞成分相互作用,从而导致未知的影响。此外,纳米废物可能极其危险且具有化学反应性,这使得与普通散装化合物相比,安全处理和处置更加严格。上述可怕的事实、安全问题以及复杂的处理和废物管理过程可能会限制氧化镁纳米颗粒的快速采用。

市场机会

化工行业广泛应用领域需求不断增长,创造利润丰厚的机会

氧化镁纳米颗粒因其独特的性能(包括高表面积、热稳定性和化学稳定性以及生物相容性)而被用于各种化学工业应用。该化合物的重要功能之一是其表面积大,可以为化学反应提供更多位点,从而增强催化反应的功效。因此,它们被用于各种催化过程,包括氧化、还原和酸碱催化。除催化剂外,它还用作各种制造过程中的高温脱水剂,特别是在硅钢片、高级陶瓷材料和电子工业材料的生产中。此外,该化合物还用作原料、阻燃剂和燃料添加剂。因此,化学工业广泛应用领域不断增长的需求必将在市场上创造利润丰厚的机会。

氧化镁纳米颗粒市场趋势

生物基材料的趋势和可持续发展的动力推动市场增长

生物基材料的使用不断增加,加上可持续解决方案的趋势,将显着推动对生物基材料的需求氧化镁纳米颗粒。这是因为氧化镁纳米颗粒可以使用植物、真菌、细菌和藻类提取物有效合成,使其成为传统化学合成方法的可行且可持续的替代品。使用生物基材料合成氧化镁纳米粒子,通常被称为“绿色合成”,由于其环保性质而受到重视。这种方法使它们成为药物输送、组织工程和抗菌剂等生物医学应用的理想选择,进一步推动了它们的需求。生物基氧化镁纳米粒子的生产将扩大其在许多应用领域的应用范围,例如用于种子引发和植物生长的农业、用于抗菌和抗癌的药物以及用于去除重金属的环境修复。这种多功能性将推动它们在不同行业的采用,进一步提振需求。

[杰夫德T7A9L]

COVID-19 的影响

COVID-19 大流行对企业运营产生了多方面的不利影响,包括暂时停产,导致供应链中断。封锁措施阻碍了耐火材料、化工、陶瓷、油漆和涂料。这些行业被认为是氧化镁纳米颗粒的重要最终用途行业,这些行业生产活动的减少对 2020 年的市场产生了负面影响。然而,医疗保健和电子产品等最终用途领域对该产品产生了适度的需求,抵消了其他最终用途行业需求的减少。

细分分析

按粒径分类

30 nm 至 50 nm 粒径因其广泛采用和成本效益而占据主导地位

根据粒径,市场分为小于30纳米、30纳米至50纳米和大于50纳米。

到 2026 年,30 nm 至 50 nm 粒径段预计将以 0.06% 的份额引领市场。与其他粒径相比,该粒径由于其广泛采用和成本效益而被广泛采用并占据主导地位。此外,即使在突变的环境条件下,该系列也表现出良好的稳定性,这对于它们在各种应用中的使用至关重要。该系列能够以经济高效的价格高效吸附水和空气中的污染物。小于 30 nm 的粒径比中等粒径的颗粒更昂贵。

由于更高的表面能和增强的离子特性,小于 30 nm 的颗粒尺寸在预测期内将显着增长。氧化镁纳米粒子的小尺寸显着增加了其表面积与体积之比,增强了它们与其他分子和物质相互作用的能力。这对于催化和吸附等应用至关重要,其中更大的表面积允许更多的活性反应位点。因此,小于 30 nm 的颗粒尺寸预计将在可预见的时期内经历最快的增长。

按纯度

由于化学和医疗保健行业的高利用率,铅纯度高达 99.9%

根据纯度,市场分为99.0%、99.9%和99.9%以上。

预计到 2026 年,纯度为 99.9% 的细分市场将占据市场主导地位,份额为 0.05%,并且在预测时间内可能会继续保持主导地位。纯度为 99.9% 的氧化镁纳米颗粒因其卓越的性能和多功能性而广泛应用于各个行业。它们的高纯度确保了可靠的性能,而纳米级尺寸增强了它们的反应性和表面积,从而在化学和医疗保健领域得到广泛采用。氧化镁纳米粒子可以提高燃料效率并防止各种材料的腐蚀。纳米颗粒具有抗菌特性,可以掺入牙科材料以增强其抗菌效果。由于在化学和医疗保健领域的巨大应用,99.9% 纯的氧化镁纳米粒子仍将是市场的主要选择。

此外,高纯度(99.9%以上)氧化镁纳米颗粒的使用不断增加,是由于其多功能特性以及在生物医学、材料科学和催化等各个领域的应用。具体来说,氧化镁纳米粒子以其独特的特性,由于其抗菌、抗氧化和抗癌特性而越来越受欢迎。它们的生物相容性和稳定性进一步增强了它们在生物医学应用中的效用,例如药物输送、组织工程和生物成像。此外,人们正在探索氧化镁纳米粒子增强材料机械和阻隔性能的潜力,使其在纳米复合材料应用中具有价值。此类卓越的性能和专业应用不断增长的需求将在预测期内显着推动该领域的增长。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对先进材料的需求不断增长,耐火材料领域主导了市场

根据最终用途,市场分为耐火材料、化学、电气和电子、医疗保健、环境等。

耐火材料领域预计将引领市场,到 2026 年将在全球贡献 0.03%。由于现代化,对耐火材料中先进材料的需求不断增长,各国政府呼吁升级现有生产设施,以实现可持续发展目标。 EPRUI Nanoarticles & Microspheres 和 Konada New Materials Technology Company 等公司为耐火材料应用提供纳米材料。这种情况为氧化镁纳米颗粒的生长轨迹铺平了道路,这将有助于耐火材料领域在评估期间保持主导地位。

由于该材料具有高热稳定性、电绝缘性以及充当散热器的能力,预计电气和电子领域将出现显着增长。氧化镁纳米颗粒可用于各种应用,例如电容器、电阻器和半导体,使其成为现代电子设备的理想选择。随着人工智能和超级数据中心等大趋势的发展,电子产品必将不断扩展,从而增加对氧化镁纳米材料的需求。

另一个重要的应用领域是医疗保健,用于生物医学和药物输送应用。人们正在探索该化合物增强药物输送到特定靶点、提高治疗效果和减少副作用的潜力。由于其抗菌特性,它可以有效防止细菌感染和生物膜,这是各种医疗器械中的一个主要问题。凭借如此前景广阔的应用,医疗保健领域预计将在 2032 年之前温和增长。

氧化镁纳米颗粒市场区域前景

亚太地区

Asia Pacific Magnesium Oxide Nanoparticles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区为全球市场贡献了约7.3亿美元,占45.00%的份额,预计2026年将达到7.7亿美元。由于存在大量的耐火材料、化学和电子行业,该地区将主导纳米粒子的需求。在亚太地区,中国是用于耐火材料和化学品等应用的氧化镁纳米颗粒的主要消费国。中国市场的增长归因于氧化镁纳米颗粒在耐火材料中的使用不断增加以及电子行业的不断扩大。日本市场预计到2026年将达到1.3亿美元,中国市场预计到2026年将达到4.3亿美元,印度市场预计到2026年将达到0.8亿美元。

北美

2025年,北美占据全球市场份额的24.00%,估值达到3.8亿美元,预计到2026年将增长至4亿美元。北美氧化镁纳米颗粒市场的增长归因于该地区越来越多地使用绿色技术。电子、航空航天、汽车和医疗保健等行业越来越多地将氧化镁纳米粒子纳入其产品中,从而促进市场增长。由于拥有大型电子和耐火材料生产工厂,美国被认为是领先国家。预计到2032年底,美国氧化镁纳米颗粒市场将产生5亿美元的销售收入。

欧洲

欧洲市场在 2025 年达到 3.4 亿美元,占市场总收入的 21.00%,预计到 2026 年将达到 3.6 亿美元。欧洲是市场中另一个突出的地区,欧洲对可持续发展的日益关注将为市场的繁荣创造一个进步的环境。此外,欧洲非常关注绿色和先进耐火材料,这将刺激对高性能材料的需求。欧洲绿色协议推动了人们日益关注,该协议旨在减少排放并实现气候中和。具体来说,人们正在推动开发更可持续、更节能、能够满足先进工业流程需求的耐火材料。英国市场预计到2026年将达到0.6亿美元,而德国市场预计到2026年将达到0.9亿美元。

拉美

2025年,拉丁美洲创造了0.9亿美元的收入,占全球市场收入的5.60%,预计到2026年将增长至0.9亿美元。巴西市场在拉美地区占据主导地位。巴西化学工业是该国经济的主要贡献者,从化学、农业、药品和化妆品。巴西是化学品生产和消费大国,位居全球化学品市场前列。大规模化学工业的存在以及纳米粒子在化学工业中的日益采用将推动区域增长。

中东和非洲

2025 年,中东和非洲地区占据全球市场的 4.00%,收入为 0.6 亿美元,预计 2026 年将达到 0.7 亿美元。海湾合作委员会和南非等主要经济体的存在主要推动了中东地区氧化镁纳米颗粒行业的发展。海湾合作委员会 (GCC) 耐火材料市场在钢铁、水泥、玻璃和有色金属。预计在可预见的时期内,市场价值将大幅增加,最终增加纳米材料的消耗。 由于缺乏可用数据,国家级份额尚未准备好。

竞争格局

主要行业参与者

主要参与者正在投资研发以促进产品采用

默克、Inframat Advanced Materials、Martin Marietta Magnesia Specialties 和 SkySpring Nanomaterials 等一些主要参与者正在投资研发,以探索和促进氧化镁纳米颗粒的采用。例如,著名的化学和制药公司默克正在积极开发和供应用于研究和工业目的的氧化镁纳米颗粒。与公司一起,英国皇家化学学会等一些研究机构也发表了几篇研究论文,描述了它们的优点和缺点。制造商可以根据这些研究论文中发表的事实调整其产品组合,以更精细地制定扩张战略。 长期预测,随着持续的研究和开发,市场将蓬勃发展。

主要氧化镁纳米颗粒公司名单简介

- AdNano 技术私人有限公司(印度)

- 美国元素(我们。)

- 安徽菲泰克材料有限公司(中国)

- Inframat先进材料有限责任公司(美国)

- 默克公司(德国)

- 韩国MTI(韩国)

- Nanografi先进材料(德国)

- Nanoshel(英国)

- 卫星纳米(中国)

- SkySpring Nanomaterials, Inc.(美国)

报告范围

全球市场研究报告提供了详细的市场分析,重点关注领先公司、粒度、纯度和最终用途等关键方面。此外,该报告还提供了对市场趋势的见解,并强调了重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.30% |

|

单元 |

数量(吨)、价值(十亿美元) |

|

分割 |

按粒径分类

|

|

按纯度

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 17 亿美元,预计到 2034 年将达到 27.7 亿美元。

该市场的年复合增长率高达 6.30%,在预测期内(2026-2034 年)将呈现可观的增长。

根据最终用途,耐火材料领域将在 2024 年引领市场。

对耐火材料先进材料的需求不断增长,推动市场增长

American Elements、Anhui Fitech Materials Co.、Inframat Corporation、Merck KGaA 和 Nanografi Advanced Materials 是市场的领先参与者。

耐火材料和医疗保健行业对先进材料的需求不断增长,预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

相关报道