海上巡逻机市场规模、份额和行业分析,按类型(装甲和非装甲)、按平台类别(重型喷气式 MPA(涡轮风扇)、中型涡轮螺旋桨式 MPA、轻型涡轮螺旋桨式/商务双机转换、两栖/水上飞机 MPA 和男式无人机 MPA)、按解决方案(OEM 和改装/升级)、按系统(传感器、通信/数据链路系统、武器接口、自我保护系统、导航/航空电子系统等)、按应用(监视和侦察、战斗支援、搜索和救援以及海岸巡逻)以及 2026-2034 年区域预测

主要市场见解

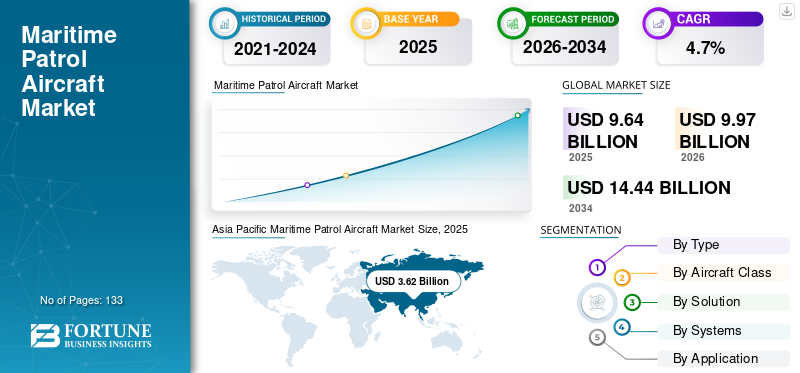

2025年,全球海上巡逻机市场规模为96.4亿美元。预计该市场将从2026年的99.7亿美元增长到2034年的144.4亿美元,预测期内复合年增长率为4.7%。亚太地区在海上巡逻机市场占据主导地位,2025年行业份额将达到37.55%。

海上巡逻机是一类固定翼飞机,专门设计用于在公海和沿海水域上空飞行数小时。这些多任务平台与主流平台有根本不同军用飞机就其架构而言,可满足长续航能力、先进的传感器集成以及机组人员持续操作的舒适度。 MPA 是一个专用平台,可容纳多名机组人员和救援机组人员,以实现持续数小时的舒适操作,并且通常可以进行飞行中加油。这些飞机通常设有加压、环境控制的机舱,并配备了广泛的有效载荷以携带复杂的任务系统和武器。

除了传统的军事应用之外,海上巡逻机现在还可以满足日益多样化的作战需求。反海盗、反走私、反贩毒、预防非法移民等海上执法任务日益突出。

- 例如,2025 年 7 月,L3Harris Technologies 向海军航空系统司令部 (NAVAIR) 提供了最初翻新的 P-8A 海神飞机,帮助实现美国海军的战备目标。该公司预计在合同第一年引进多达九架飞机。目前,L3Harris 正在翻新七架飞机,全部计划于今年内交付。

海盗和海上犯罪也带来了持续的安全挑战,推动了全球各地区海洋保护区的需求。亚丁湾继续面临偶发的海盗威胁,需要持续的海上监视行动。几内亚湾的海盗和复杂的海上安全挑战包括非法捕鱼和石油基础设施破坏,保持了对具有成本效益的海上监视和拦截平台的持续需求,进一步加速了全球市场的增长。

海上巡逻机市场规模的参与者得到了巩固,主要参与者如波音公司(美国)、空中客车公司(法国)、莱昂纳多公司(意大利)、川崎重工有限公司(日本)和洛克希德·马丁公司(美国)等主要参与者占据了市场的领先地位。

下载免费样品 了解更多关于本报告的信息。

海上巡逻机市场要点

- 2025 年市场规模:96.4 亿美元

- 2026 年市场规模:99.7 亿美元

- 2034 年预测市场规模:144.4 亿美元

- 复合年增长率:2026 年至 2034 年为 4.7%

- 2025年,亚太地区将占据海上巡逻机市场的37.55%份额。

- 到2025年,非装甲细分市场将占73.52%的份额。

- 到2025年,监视侦察领域将占据42.27%的份额。

亚太地区

2025 年,亚太地区创造了 36.2 亿美元的收入,预计到 2034 年将达到 59.4 亿美元。

北美

北美仍然是一个关键市场,这得益于对海上监视、舰队现代化和国防采购计划的持续投资。

欧洲

欧洲在 2025 年创造了 20.5 亿美元的收入,预计到 2034 年将达到 28.6 亿美元。

我们。

继续对 P-8A 海神机队进行投资,包括飞机采购和长期维护计划。

日本

对海上监视和区域安全的投资不断增加,支撑了对先进海上巡逻机的需求。

阅读更多

市场动态

市场驱动力

加快海军现代化国防预算分配推动市场增长

由于战略相关海洋领土的领土争端不断升级,市场需求持续加速。南海是这些争端的热点,中国、菲律宾、越南和其他东南亚国家之间相互冲突的领土主张推动了重要的海洋保护区收购计划。此外,海盗和海上恐怖主义是未来几年世界各地维持海洋保护区需求的长期运营驱动因素。

亚丁湾索马里海盗的威胁继续要求国际联盟采取协调一致的海上监视行动。 国防开支的持续增长,特别是集中在区域性新兴经济体,为海洋保护区舰队的大幅扩张提供了必要的融资机制。

- 例如,2025年10月,印度国防部发布了15架C-295的招标书,配置为海军和海岸警卫队行动的海上巡逻机,相当于海上监视基础设施的资本投资达35亿美元。

市场抑制

复杂的采购官僚机构以及高昂的运营和维护成本阻碍了市场增长

海上巡逻机行业面临着与国防采购周期长相关的严重运营限制,其特点是监管复杂性、审批层数多、开发到交付时间长。国防采购的漫长酝酿期给海军的资本支出规划带来了重大挑战,海军必须权衡技术快速过时的风险、财政限制以及竞争对手国防优先事项的预算竞争。

海上巡逻机的生命周期成本(包括采购、操作、维护和人员培训)威胁国防预算并阻碍机队现代化工作。 MPA 任务系统的专业性,集成了复杂的传感器、声学处理设备、通信套件和武器集成,需要训练有素的维护人员和配备先进诊断和校准设备的专业维护设施,从而限制了海上巡逻机市场的增长。

市场机会

越来越多地采用无人驾驶和自主海上巡逻系统开发促进市场机遇

自主飞行系统和长航时无人平台的新兴技术能力创造了变革性的市场机会,可以延长监视持续时间,同时减少飞行员疲劳和操作风险。随着环境监管和运营可持续性要求重塑平台设计考虑因素,混合动力电动和可持续推进技术的集成创造了进一步的差异化市场定位机会。

- 例如,2025 年 8 月,印度 DRDO 启动了一项本土高空长航时 (HALE) 无人机开发计划,目标是实现与 MQ-9B 平台的性能对等,以弥补因 MQ-9B 飞机采购分配有限而造成的战略能力差距(分布在海军、空军和陆军的 31 架飞机)。

这些自主平台的开发从根本上改变了采购经济学,使得能够采购支持连续覆盖模式的多个延长续航时间的系统。对于那些开发与现有海军指挥和控制基础设施兼容的自主任务系统架构的原始设备制造商来说,这个新兴的市场机会是存在的。

海上巡逻机市场趋势

先进的传感器融合和人工智能集成可直接支持海事领域感知

该行业是其转型的核心,多模态传感器集成和机器学习算法可以实现以前难以想象的威胁检测、分类和参与决策支持。与传统的经典方法相比,使用卷积神经网络的人工智能雷达系统可将目标定位提高七倍,从根本上提高检测精度和操作有效性。

多传感器融合架构通过神经网络处理集成光学、热、雷达和声学传感器,从不同的数据流创建统一的作战图像,使操作员能够在有争议的海域保持全面的环境态势感知。这些传感器融合功能通过实现自动威胁分类、减少操作员在扩展监视操作期间的认知工作量以及通过对影响声学和电磁传感器性能的复杂海洋和大气现象的物理信息人工智能处理来提高交战决策的质量,直接支持海洋领域感知任务。

预测分析和机器学习通过识别新的威胁模式和表明走私、海盗或非法捕鱼的船舶异常行为,共同实现主动的海上安全。自主海事系统中的机器学习算法对水下物体进行实时地图创建、识别和分类,并独立对联网巡逻资产进行实时路线规划。反过来,这预计将在预测期内推动市场增长。

市场挑战

监管合规性和互操作性标准集成的复杂性阻碍了市场增长

确保跨国操作环境中兼容的命令和控制架构、数据链路协议以及传感器到射手集成的集成复杂性给平台开发人员带来了巨大的工程负担。印度的国防采购程序对参与国内生产和纳入本土技术提出了严格的抵消和技术转让要求,作为外国国防系统采购的先决条件,从而直接限制了MPA平台的标准化和供应链规模经济。

向国际客户出口 MPA 平台需要遵守复杂的技术转让法规以及双边安全协议和第三方船旗国协议,从而显着延长采购时间并引入外交协调要求。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

成本效益和对监控应用不断增长的需求预示着细分市场的增长

全球市场按类型细分进一步分为装甲和非装甲

非装甲细分市场占据最大市场份额,预计 2025 年收入达 70.9 亿美元,市场份额为 73.52%。此外,预计该细分市场在预测期内增长最快,复合年增长率最高为 5.2%。这一增长的根本原因是卓越的成本效益、较低的运营费用以及满足全球国防机构和平时期海上监视需求的多功能能力架构。此外,与武装版本相比,非装甲平台的采购成本要低得多,通过消除装甲保护系统、集成武器挂架和相关的强化修改,单位采购价格可能比同等武装配置低 30-40%。

- 例如,2023 年 8 月,第四架也是最后一架 P-8A 海神飞机抵达新西兰皇家空军 (RNZAF) 奥哈基亚基地。波塞冬舰队将与太平洋伙伴一起执行多种任务,例如空中监视、资源保护、救灾和搜救任务。

装甲部分市场出现适度增长,包括具有集成武器系统、装甲防护和反水面/反舰交战能力的平台,由于全球海上安全威胁认知和战术需求的根本转变,在预测期内复合年增长率稳定增长。

按飞机等级

雄性无人机卓越的增长轨迹和自主操作优势促进细分市场增长

按飞机类别划分的市场进一步分为重型喷气式 MPA(涡轮风扇)、中型涡轮螺旋桨 MPA、轻型涡轮螺旋桨/商务双机转换和男性无人机 MPA。

男性无人机海上巡逻领域在飞机类别细分中显示出最快的复合年增长率,到 2034 年复合年增长率最高可达 5.8%,人工智能- 自主化成熟,有人-无人组队的作战可行性通过军事演习和作战部署得到验证。随着技术的成熟,MALE UAV海上巡逻平台最终在市场上实现了持续增长,无需加油即可延长续航时间超过30小时,并且在总系统成本范围内具有成本效益。

- 例如,新加坡计划在对海上巡逻机进行全面评估后,于2025年11月用更大、更先进的Hermes 900型号取代其Elbit Systems Hermes 450机队,以增强其无人监视能力。

重型喷气式 MPA(Turbofan)细分市场占据着既定的市场主导地位,到 2025 年将占据 47.24% 的市场份额。其市场主导地位代表了全球最具运营能力和经过实战验证的海上巡逻解决方案。重型喷气动力平台提供的涡轮风扇发动机推进系统可实现超过 500 节的巡航速度,有助于快速部署以应对新出现的海上危机,支持跨洋巡逻任务的扩展作战范围超过 4,000 海里,以及卓越的高空性能特征,可在 25,000-30,000 英尺的作战上限进行持续监视。

按解决方案

全面的中年寿命延长、传感器系统集成和技术进步保护推动了改造/升级细分市场的增长

按解决方案细分市场的全球市场进一步分为原始设备制造商和改装/升级。

改造/升级部分呈现出市场解决方案中最快的复合年增长率。 It is due to recognition that cost-effective modernization programs could extend existing aircraft service lives to represent a substantially more economical approach than any complete platform replacement.中期升级计划可延长结构使用寿命。同样,现代改造架构正在通过新的技术引入下一代检测和定位功能。天线计算机处理、通信和态势感知系统的传感器和软件增强功能,使机组人员能够以前所未有的精度探测、识别和瞄准先进潜艇。

- 例如,2025年9月,希腊海军首架升级版P-3B猎户座飞机成功进行首次试飞,标志着中年升级(MLU)计划取得重大成果。这次飞行证实了飞机机载系统的功能,包括先进的玻璃驾驶舱和任务数据接口,这将提高希腊海军的海上监视和反潜战能力。

原始设备制造商的服务和支持呈现出高速增长的轨迹,这得益于 OEM 向售后服务领域的战略扩张,利用知识产权控制和专有维护数据存储库,确保在整个飞机运营寿命中获取不断增长的维护收入。

按系统

对抗分配系统和电子战集成推动市场增长

按系统细分的全球市场进一步分为传感器、通信/数据链路系统、武器接口、自我保护系统、导航/航空电子系统等。

由于人们越来越认识到在有争议或高威胁的海上环境中运行的海上巡逻机需要针对防空火力、导弹碎片和敌对交战场景的全面保护,自我保护系统子细分市场在此类系统细分市场中实现了最高的复合年增长率。萨博的对抗分配系统的架构是业界领先的自我保护技术,包括机电BOL(弹道机载发射器)系统,在先发制人和反应性分配模式下具有智能反射频和反红外威胁能力,再加上烟火BOP(弹道机载吊舱)分配器,可提供箔条和照明弹对抗,以优化对抗效果。雷达和红外制导威胁。

传感器细分市场在海上巡逻机所用系统的市场定位中占据主导地位,其最大的收入贡献是由多样化海洋作战环境中全面环境监视、威胁检测和识别的基本作战需求驱动的。

按申请

地缘政治紧张局势和领土争端不断升级,监视和侦察活动不断增加

按应用领域划分的全球市场规模进一步分为监视侦察、战斗支援、搜索救援和海岸巡逻。

监视和侦察细分市场是全球市场中规模最大、增长最快的细分市场之一,到 2025 年约占 42.27% 的市场份额,反映了整个预测期内的最高增长轨迹。这种主导地位反映了海上安全优先事项的根本性转变、技术进步的整合以及不断变化的地缘政治动态,这些都提高了对提高全球领海和专属经济区海域意识能力的要求。关键海域地缘政治竞争和领土争夺的加剧,从根本上将监视和侦察转变为部署海上巡逻机的基石应用。

- 2025 年 11 月,空客防务与航天公司向安哥拉交付了两架 C295 海上监视机,完成了一项具有里程碑意义的合同,使安哥拉成为第一个在专用海上监视配置中运行 C295 的非洲国家。

战斗支持是市场上第二大应用类别,由于不断变化的全球安全动态以及海军部队在有争议的作战环境中投送力量、保护海上利益和维持海上控制的作战必要性,代表着重要的市场存在。该部分包括反潜战、反水面战、海军火力支援和海上打击行动,以及其他使海上巡逻机能够在综合海军特遣部队中发挥力量倍增器作用的关键任务。

海上巡逻机市场区域展望

全球市场分为北美、欧洲、亚太地区、中东和非洲、拉丁美洲

亚太地区

Asia Pacific Maritime Patrol Aircraft Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

由于史无前例的领土争夺、专属经济区的控制需求以及地区大国之间加速的海军现代化计划,亚太地区在全球海上巡逻机市场份额中占据了最大的市场份额。 2025 年,该地区的市场价值约为 36.2 亿美元,预计到 2034 年将达到约 59.4 亿美元,是增长最快的区域市场,在预测期内复合年增长率可能为 5.8%。中国占据了最大的区域市场收入,而印度、日本和韩国共同代表了新兴的一级采购驱动力,建立了持续的市场增长动力。横跨有争议的海上走廊的广阔专属经济区提高了对长航时海上巡逻能力的迫切性,这种能力可以对跨越数百万平方公里的海洋领土进行持续监视。

- 例如,韩国将在 2025 年 7 月接收六架波音 P-8A 海神飞机,这被视为改变整个地区潜艇探测能力并在整个印太地区与美国海军资产建立平台互操作性的战略分水岭。

北美

预计通过美国海军舰队实力和扩大盟军采购承诺,北美地区将成为全球市场主导地位增长第二快的地区,尽管 P-8A 海神号市场渗透率已经成熟,但该地区仍将实现持续增长。

美国海军于 2024 年 11 月授予波音公司一份价值 16.8 亿美元的合同修改合同,购买另外 7 架 Lot 13 P-8A Poseidon 飞机,参与与加拿大和德国的对外军售,将工作完成时间延长至 2030 年 9 月。此次购买反映了美国海军致力于在全球多个战区维持强大的海上巡逻存在,以支持盟军五眼平台标准化和北约国防一体化要求。此外,美国海军还于2025年10月授予海军供应系统司令部武器系统支持(NAVSUP WSS)一份价值5470万美元的为期五年的固定价格合同,用于在2030年6月之前对P-8A机队使用的351个各种商业部件进行维修、大修和升级,以确保关键部件的可用性和机队在寿命中期维持期间的持续准备状态。

欧洲

欧洲市场规模呈现出显着的增长势头,预计 2026 年至 2034 年复合年增长率为 3.9%,在 2025 年市场估值将达到 20.5 亿美元,达到 28.6 亿美元。海上安全威胁、增加国防开支以及盟国的技术进步。英国、法国、德国和意大利共同主导了欧洲 MPA 市场,因为国防预算拨款的增加支持欧洲国防基金和北约战略举措下的飞机采购和现代化。

中东和非洲

在波斯湾安全需要、专属经济区保护要求以及整个阿拉伯半岛和黎凡特地区新兴海事基础设施扩张的推动下,中东市场继续保持谨慎但战略性的增长。在波斯湾战略竞争、海上咽喉安全问题以及竞争对手之间新兴的地区海军能力的推动下,沙特阿拉伯正式开始与莱昂纳多就海上巡逻机采购进行谈判,以战略性增强沙特的领海意识和反潜战(ASW)能力。

拉美

拉丁美洲的海上巡逻机市场呈现温和增长,但受到保护专属经济区(EEZ)的迫切需要、制止非法捕鱼的需要以及地区海上强国对基于潜艇的力量投送的愿望的限制。巴西追求的战略海军现代化侧重于“蓝色亚马逊”监视框架,包括各种海上平台,例如近海巡逻舰、鲉鱼级潜艇以及用于在广泛的大西洋海上通道和南大西洋战略区域投射力量的航空母舰能力。

竞争格局

主要市场参与者

主要参与者的市场领导地位和主导平台定位引领市场增长

竞争格局仍然充满活力,成熟的平台制造商利用装机基础优势、全面的维护基础设施和持续的技术集成来保持市场领先地位,以对抗针对资源有限的国防设施奉行基于成本的差异化战略的新兴竞争对手。地缘政治紧张局势、领土争端、海上安全威胁扩散以及对海军现代化的持续国防预算分配创造了有利的市场条件,支持多个竞争平台满足全球客户群的不同作战需求、能力规格和经济约束。

- 例如,2025年2月,法国国防采购局(Direction Générale de l'Armement)与空中客车防务与航天公司签署了一份合同,并与泰雷兹合作,为即将推出的海上巡逻机计划进行风险评估研究。

然而,联盟标准化要求、互操作性要求和以网络为中心的战争理论为在盟国中实现关键采用规模的平台创造了竞争优势,从而加强了波音 P-8A 海神市场的主导地位,同时限制了替代平台渗透机会,因为缺乏引人注目的技术差异或巨大的成本优势。

主要海上巡逻机公司名单分析

- 波音公司(我们。)

- 空中客车公司(法国)

- Leonardo S.p.A.(意大利)

- 川崎重工业株式会社(日本)

- 洛克希德马丁公司(我们。)

- 巴西航空工业公司(巴西)

- 萨博公司(瑞典)

- 德事隆公司(美国)

- 诺斯罗普·格鲁曼公司(我们。)

- RTX 公司(美国)

- 泰雷兹集团(法国)

- L3Harris Technologies, Inc.(美国)

- 亨索尔特股份公司(德国)

- 埃尔比特系统有限公司(以色列)

- 以色列航空航天工业有限公司 (IAI)(以色列)

- 通用动力公司(美国)

- BAE 系统公司(美国)

- 霍尼韦尔国际公司(美国)

- 印度斯坦航空有限公司 (HAL)(印度)

主要市场发展

- 2025 年 11 月:波音公司宣布与澳大利亚公司 AW Bell 签订新合同,为 737 和 777 项目提供铸件支持,其中包括 P-8 Poseidon 等商业衍生产品。该合同代表波音公司参与澳大利亚政府的全球供应链计划,支持高科技就业机会,并为中小型企业在澳大利亚皇家空军接收其第十三架海上巡逻机后参与波音全球业务建立途径。

- 2025 年 10 月:美国海军根据 2024 年 9 月 30 日签订的合同引进第一架升级版 P-8A 海神海上巡逻机,为 139 架 P-8A 飞机提供支持。 L3Harris 的维护合同涵盖结构翻新、航空电子设备升级、系统测试和部件大修,预计在截至 2029 年的第一个合同年进行大修的飞机多达 9 架。2025 年 7 月交付第一架大修飞机标志着该合同下首次完成基地级 MRO。

- 2025 年 10 月:印度国防部向塔塔先进系统-空客合资企业发出正式征求建议书,要求供应15架C-295海上巡逻机,价值约35亿美元。 RFP要求印度海军有9架中程海上侦察机配置,印度海岸警卫队有6架多任务海上飞机配置,其中大部分制造是在印度制造框架下在巴罗达总装线完成的,目标是高达78%的本土含量。

- 2025 年 8 月:Terma 和波音公司签署了一份谅解备忘录,探讨为丹麦 P-8 海上巡逻机提供维护、修理和大修支持方面的合作。该协议在 DALO 工业日上宣布,旨在探索丹麦专用 P-8 MRO 能力的选择,同时通过工业合作和强大的保障服务支持国防准备。

- 2025 年 8 月:印度于 2025 年 8 月 2 日提前两个月从西班牙接收了最后一架 C-295 军用运输机,这是增强印度国防能力的一个重要里程碑。印度在价值 25 亿美元的交易中订购了 56 架飞机,其中 16 架是从西班牙交付的,其余 40 架将由塔塔先进系统公司巴罗达工厂在印度制造,这是国防飞机领域的第一个“印度制造”项目。

报告范围

全球海上巡逻机市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场趋势和市场动态的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.7% |

|

单元 |

十亿美元 |

|

分割 |

按类型 · 装甲 · 无装甲 按飞机等级 · 重型喷射 MPA(涡轮风扇) · 中型涡轮螺旋桨 MPA · 轻型涡轮螺旋桨发动机/商务双机改装 · 雄性无人机MPA 按解决方案 · 原始设备制造商 · 改装/升级 按系统 · 传感器 · 通信/数据链路系统 · 武器接口 · 自我保护系统 · 导航/航空电子系统 · 其他的 按申请 · 监视和侦察 · 战斗支援 · 搜救 · 海岸巡逻 按地区

· 美国(按解决方案) · 加拿大(按解决方案)

· 英国(按解决方案) · 德国(按解决方案) · 法国(按解决方案) · 俄罗斯(按解决方案) · 北欧国家(按解决方案) · 欧洲其他地区(按解决方案)

· 中国(按解决方案) · 印度(按解决方案) · 日本(按解决方案) · 韩国(按解决方案) · 澳大利亚(按解决方案) · 亚太地区其他地区(按解决方案)

· 以色列(按解决方案) · 伊朗(按解决方案) · 阿拉伯联合酋长国(按解决方案) · 沙特阿拉伯(按解决方案) · 南非(按解决方案) · 中东和非洲其他地区(按解决方案)

· 巴西(按解决方案) · 阿根廷(通过解决方案) 拉丁美洲其他地区(按解决方案) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 96.4 亿美元,预计到 2034 年将达到 144.4 亿美元。

2024年市值达31.6亿美元

预计该市场在预测期内的复合年增长率为 4.7%。

预计 MALE UAV MPA 细分市场在预测期内将保持最高的复合年增长率。

地缘政治紧张局势和领土争端不断升级,新兴政府正在加快对海军现代化的国防预算拨款,推动了市场的增长。

波音公司(美国)、空中客车公司(法国)、莱昂纳多公司(意大利)、川崎重工有限公司(日本)和洛克希德·马丁公司(美国)等都是市场上的顶级参与者。

2024 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 133

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道