医疗相机市场规模、份额和行业分析,按产品类型(内窥镜相机、手术显微镜相机、眼科相机、皮肤科相机、牙科相机等)、传感器类型(CMOS 传感器和 CCD 传感器)、分辨率(标清和高清)、应用(手术和诊断)、最终用户(医院和专科诊所、诊断中心等)和区域预测,2026-2034

医疗相机市场规模及未来展望

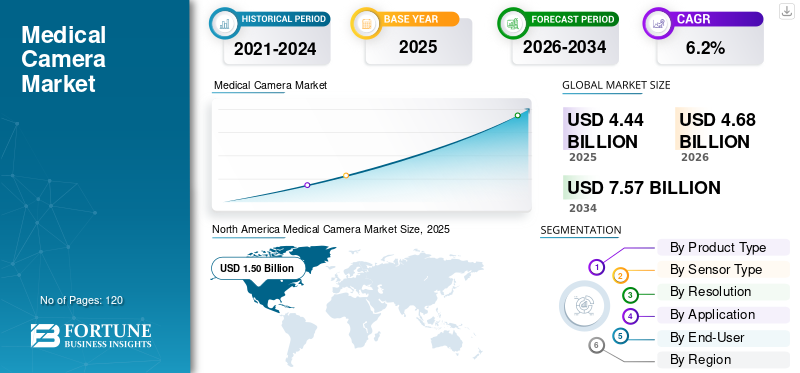

2025年,全球医疗相机市场规模为44.4亿美元。预计该市场将从2026年的46.8亿美元增长到2034年的75.7亿美元,预测期内复合年增长率为6.2%。北美在医疗相机市场占据主导地位,2025年市场份额为33.78%。

医用相机是临床医生用来可视化和记录手术过程中身体内部或表面事件的成像设备。在这个市场中,内窥镜摄像头是一个主要部分,因为它们可以帮助医生通过小开口进行工作,并在监视器上获得清晰的视野。市场增长归因于手术和诊断程序数量的增加、图像捕捉功能的技术进步以及对手术室安全性和一致性提高的关注。此外,对尖端技术的需求不断增长手术设备由于精度提高,预计也会对增长产生积极影响。

- 例如,2023 年 1 月,PENTAX Medical 宣布推出与内窥镜兼容的新型先进优质视频处理器。

此外,市场上的许多主要行业参与者,如史赛克公司、奥林巴斯公司、卡尔史托兹股份公司、索尼集团公司和卡尔蔡司医疗公司,都致力于开发各种创新技术,以提供更好的产品,提高精度和效率。

下载免费样品 了解更多关于本报告的信息。

医疗相机市场要点

- 2025年市场规模:44.4亿美元

- 2026年市场规模:46.8亿美元

- 2034 年预测市场规模:75.7 亿美元

- 复合年增长率:2026-2034 年 6.2%

- 2025 年,北美以 33.78% 的份额主导医疗相机市场。

- 到 2025 年,内窥镜摄像头将占据主导产品类型细分市场份额。

- 到 2025 年,按传感器类型划分,CMOS 传感器将主导全球医疗相机市场。

北美

得益于微创手术数量的增加和成像技术的进步,2025 年北美地区的价值将达到 15 亿美元。

欧洲

在产品创新投资增加和外科手术量增加的推动下,欧洲预计到 2026 年将达到 12.1 亿美元。

亚太地区

在不断扩大的医疗基础设施和不断采用先进成像系统的支持下,亚太地区预计到 2026 年将达到 13.9 亿美元。

我们。

由于手术和诊断应用对医疗成像系统的强劲需求,预计 2026 年美国市场规模将达到 13.5 亿美元。

日本

在先进医学成像技术的日益采用和医疗保健投资不断增长的推动下,日本市场预计到 2026 年将达到 2.4 亿美元。

阅读更多

医疗相机市场趋势

通过模块化平台实现更快升级是市场观察到的重要趋势之一

最近,医疗保健机构和机构一直致力于采用现代化的紧凑型设备,这些设备可以在同一空间内提供多种功能。此外,医院更喜欢允许逐步改进的系统,通过软件和模块化组件添加功能或兼容性。这减少了干扰,支持标准化,并降低了投资很快过时设备的风险。公司还在其产品中强调未来主义设计,反映出买家对灵活升级路径的强烈偏好。

- 例如,2024 年 6 月,OMNIVISION 推出了最小的牙科扫描摄像头模块。这些相机专为口腔内 3D 扫描仪制造。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对微创手术的需求不断增长以加速市场增长

微创手术变得越来越普遍,因为它们通常涉及更小的切口、更少的疼痛以及患者更快的康复。此外,这些手术在很大程度上依赖于医用摄像机来为外科医生提供清晰的内部视图。随着医院扩大腹腔镜、内窥镜和机器人辅助手术,对可靠成像系统的需求不断增加。外科医生还更喜欢高质量的可视化,以提高精度并减少并发症。由于微创手术和可视化之间的紧密联系,此类手术的增长直接推动了医院和专科诊所对医疗摄像系统的需求。因此,这些因素导致了医疗相机市场的增长。

- 例如,根据NCBI 2024年8月公布的数据,德国结直肠微创手术比例从2019年的26.2%上升到2023年的43.7%。

市场限制

高额前期支出和较慢的购买周期阻碍了市场扩张

一旦医院考虑完整的设置,包括摄像头、控制单元、监视器、配件和安装,医疗摄像机系统可能会很昂贵。即使设施想要升级,预算也可能会缓慢发布,并且批准可能需要时间。此外,许多医院还尝试通过维修和部分升级而不是全部更换来延长现有设备的使用寿命。这会延迟采购,并可能造成不同地区和医院类型之间的需求不平衡。

市场机会

新兴医疗基础设施的扩张提供利润丰厚的市场机会

亚洲、拉丁美洲和中东的许多新兴国家的医疗保健基础设施正在扩张。政府和私人医院集团正在投资建设新的手术室和内窥镜套件。随着这些设施上线,它们需要现代可视化设备,包括医疗摄像系统。其中许多市场仍然渗透不足,这为新安装创造了空间,而不仅仅是替换销售。此外,提供经济高效且易于使用的相机平台的制造商在这些地区具有强大的增长潜力。这种地域扩张预计将为医疗相机市场创造稳定的长期机会。

市场挑战

繁忙的临床团队的整合和培训提出严峻的市场挑战

即使医院购买了新的摄像系统,实施也可能具有挑战性。团队需要培训,工作流程可能需要调整,与现有设备的兼容性可能会造成延误。医院的日程安排也很紧张,因此在不影响手术吞吐量的情况下逐个房间切换系统可能很困难。此外,IT 和安全对于互联系统来说,检查变得越来越普遍,在部署之前增加了另一层审查。

细分分析

按产品类型

全球范围内大量的内窥镜手术正在推动内窥镜摄像头细分市场的增长

根据产品类型,市场分为内窥镜相机、手术显微镜相机、眼科相机、皮肤科相机、牙科相机等。

到 2025 年,内窥镜相机细分市场将占据最大的医疗相机市场份额。内窥镜相机拥有很高的份额,因为它们用于许多专业,并且手术量很大。此外,它们还支持常规诊断和外科工作,因此医院优先考虑具有一致性能的可靠相机堆栈。此外,大型制造商的新产品推出和升级预计也将促进细分市场的增长。

预计牙科相机细分市场在预测期内将以 7.4% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按传感器类型

临床环境中卓越且现代的数字成像需求促进了 CMO 细分市场的增长

根据传感器类型,市场分为 CMOS 传感器和 CCD传感器。

2025 年,CMOS 传感器领域将主导全球市场。 CMOS 传感器因其非常适合临床环境中的现代数字成像需求而被广泛使用。此外,该传感器还具有输出稳定、性能高效以及与当前相机平台兼容等优点。

CCD 传感器领域预计在预测期内复合年增长率为 5.4%。

按分辨率

图像清晰度和成本的强大平衡正在加速高清细分市场的增长

根据分辨率,市场分为标清和高清。

2025年,高清细分市场将主导全球市场。高清系统占有很大份额,因为它们在清晰度和成本之间实现了强有力的平衡。此外,许多医院仍然在几个房间中围绕高清进行标准化,即使高级房间正在向更高分辨率迈进。此外,HD 还支持培训和文档需求,而无需强制进行重大基础设施变更。

- 例如,2025年10月,池上通信机株式会社与NHK财团宣布开发医用8K超高清摄像机MKC-820NP。

预计标清细分市场在预测期内将以 5.1% 的复合年增长率增长。

按申请

大量的外科手术促进了外科应用领域的增长

根据应用,市场分为外科和诊断。

2025年,外科手术领域主导全球市场。由于摄像头系统在微创手术中至关重要,并且许多手术室依赖视频作为主要视图,因此外科手术的使用推动了高需求。此外,医院还投资于手术可视化,以提高工作流程的一致性并支持使用同一房间的多个专业。

预计诊断细分市场在预测期内将以 7.0% 的复合年增长率增长。

按最终用户

医院和专科诊所的手术量增加,以加速细分市场的增长

根据最终用户,市场分为医院和专科诊所、诊断中心等。

2025年,医院和专科诊所公司占据最大的市场份额。医院和专科诊所处于领先地位,因为它们执行的手术量最高,并且需要跨部门的多个摄像头系统。它们还需要标准化、服务支持和可靠的正常运行时间。此外,医院与主要参与者之间的合作预计也将推动细分市场的增长。

- 例如,2022 年 11 月,特殊外科医院和 Lazurite 就 ArthroFree 无线手术摄像头系统达成战略合作。

此外,诊断中心领域预计在预测期内复合年增长率为 6.6%。

医疗相机市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Medical Camera Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值为 14.3 亿美元,到 2025 年占据主导地位,价值 15 亿美元。由于微创手术数量的增加和图像捕捉功能的技术进步,北美市场预计将增长。

美国医疗相机市场

基于北美的强劲贡献以及美国在该地区的主导地位,美国市场预计到2026年将达到13.5亿美元,约占全球销售额的28.8%。

欧洲

预计欧洲未来几年的增长率将达到 5.6%,到 2026 年估值将达到 12.1 亿美元。由于新产品开发投资的增加和外科手术数量的增加,预计该地区的市场将出现可观的增长。

英国医疗相机市场

2026 年英国市场预计约为 2 亿美元,约占全球收入的 4.2%。

德国医疗相机市场

预计到 2026 年,德国市场规模将达到约 2.7 亿美元,相当于全球销售额的 5.8% 左右。

亚太地区

预计2026年亚太地区将达到13.9亿美元,稳坐第三大市场地位。

日本医疗相机市场

2026年日本市场预计约为2.4亿美元,约占全球收入的5.2%。

中国医疗相机市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 4.6 亿美元,约占全球销售额的 9.9%。

印度医疗相机市场

2026年印度市场规模预计约为3.1亿美元,约占全球收入的6.6%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场预计到2026年将达到3亿美元。在中东和非洲,海湾合作委员会预计到2026年将达到0.7亿美元。

南非医疗相机市场

预计到 2026 年,南非市场规模将达到 0.3 亿美元左右,约占全球收入的 0.63%。

竞争格局

主要行业参与者

主要参与者推出的产品数量不断增加和技术进步推动市场进步

全球市场呈现半整合的市场结构,主要参与者包括 Stryker Corporation、Olympus Corporation、KARL STORZ SE & Co. KG、Sony Group Corporation 和 Carl Zeiss Meditec AG。这些公司在全球医疗相机市场占有重要份额,这要归功于产品发布数量的不断增加和技术进步。

- 例如,2024 年 5 月,Optomed USA, Inc. 推出了 Optomed Aurora AEYE,这是一款用于治疗糖尿病视网膜病变的手持式人工智能眼底相机。

全球市场上的其他知名参与者包括 Topcon Corporation、Danaher、Haag-Streit Group、Richard Wolf GmbH 和 ConMed Corporation。预计这些公司将在预测期内优先考虑合作,以增加其全球市场份额。

主要医疗相机公司名单简介

- 史赛克公司(美国)

- 奥林巴斯公司(日本)

- 卡尔史托斯股份公司(德国)

- 索尼集团公司 (日本)

- 卡尔蔡司 Meditec 股份公司 (德国)

- 拓普康公司(日本)

- 丹纳赫 (我们。)

- 海格街集团(瑞士)

- 理查德·沃尔夫有限公司(德国)

- ConMed 公司(美国)

- ATMOS MedizinTechnik GmbH & Co. KG(德国)

主要行业发展

- 2025 年 5 月:艺卓公司宣布推出新款 CuratOR SC431 手术摄像机。新系统提供高性能和图像捕捉功能。

- 2024 年 9 月:Stryker 宣布在印度推出其先进的手术摄像机。新推出的相机提供增强的手术可视化。

- 2024 年 9 月:奥林巴斯公司宣布在欧洲推出用于内窥镜妇科和泌尿科手术的新型 4K 摄像头。该产品是与索尼公司合作开发的。

- 2023 年 6 月:Eyenuk 的 Topcon NW400 视网膜摄像系统获得 FDA 批准。该相机配备了AI功能。

- 2022 年 8 月: 圆展资讯宣布进军医疗相机领域。该公司还推出了医疗级云台摄像机MD330U和MD330UI。

报告范围

全球医疗相机市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购以及关键地区的关键行业发展和投资。全球市场研究报告还提供了详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、传感器类型、分辨率、应用、最终用户和地区 |

| 按产品类型 |

|

| 按传感器类型 |

|

| 按分辨率 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 44.4 亿美元,预计到 2034 年将达到 75.7 亿美元。

2025年,市值将达到15亿美元。

预计该市场在预测期内的复合年增长率为 6.2%。

从产品类型来看,内窥镜摄像头领域预计将引领市场。

微创手术数量的增加和技术进步正在推动市场扩张。

Stryker Corporation、Olympus Corporation、KARL STORZ SE & Co. KG、Sony Group Corporation 和 Carl Zeiss Meditec AG 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。