MENA Retail Market Size, Share & Industry Analysis, By Product (Food, Beverage, & Grocery, Apparel & Accessories, Personal Care & Healthcare, Home Care, Home Décor & Furniture, Consumer Electronics & Household Appliances, and Others), By Retail Channel (Supermarket/Hypermarket, Convenience Stores, E-Commerce, and Others), By Type of Retail Format (Store Chains and Independent Stores), and Country Forecast, 2025-2032

(优惠有效期至 15th Aug 2026)

主要市场见解

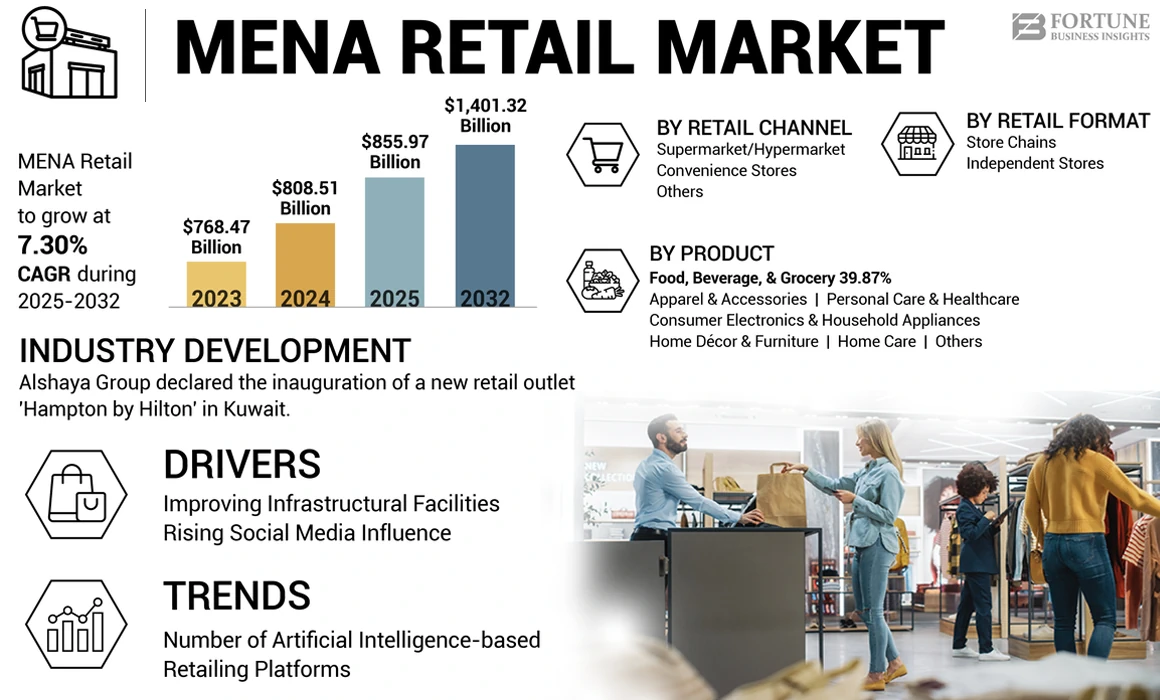

MENA零售市场规模在2024年的价值为8085.1亿美元。预计到2032年,该市场将从2025年的8559.7亿美元增长到1,401.32亿美元,在预测期内的复合年增长率为7.30%。

中东和北非(MENA)零售业是一个受文化,经济和技术因素影响的多样化和动态部门。该地区包括各种各样的经济体,从富裕的海湾合作委员会(GCC)国家(例如阿联酋和沙特阿拉伯)到埃及和摩洛哥等发展中心。

技术升级的采用越来越多,加上政府计划和法规的努力,都促成了极具吸引力的MENA零售部门。例如,在2022年,亚马逊Web服务(AWS)通过将新的基础设施开发给阿联酋扩大了中东地区的基础。这项新的区域服务致力于为当地消费者提供更多的选择和灵活性,以利用高级云技术运行其工作负载并在本地确保数据,以及为最终用户提供延迟甚至更低的服务。

COVID-19大流行对MENA零售市场提出了许多供应链挑战,破坏了全球贸易,导致供应短缺并影响物流业务。大流行破坏了许多北非国家的制造运营和原材料供应,导致产品和服务短缺。中东零售商遇到了采购必需品的困难,例如个人防护设备(PPE),清洁用品和医疗设备,以及电子,服装和家庭用品等非必要物品。此外,锁定,旅行限制和边界关闭破坏了运输网络和物流运营,导致货物延误并增加了运输成本。

北非零售市场趋势

越来越多的基于人工智能的平台 有利于市场扩张

基于AL的购物平台跟踪客户购买模式和行为见解,并向平台用户提供自定义产品建议。 AL和VR技术启用的购物平台数量增加,为客户提供简化和个性化的购物体验,从而有利于整个地区的产品需求。此外,政府在技术发展方面的支持使仓库能够帮助市场参与者优化其库存运营商,从而在中东地区创造了更新的业务增长机会。

例如,在2023年2月,沙特工业城市和技术区(MODON)签署了一项公私部门合作伙伴(PPP)协议,以在沙特阿拉伯吉达建立,开发和运营14个智能仓库。

下载免费样品 了解更多关于本报告的信息。

北非零售市场增长因素

改善基础设施以促进市场增长

提供各种类别和价格范围的杂货店数量不断增加,驱动了产品消费,并有利于北非零售市场的增长。此外,基础设施开发的政府财政支持将增加商店的数量,从而增加了北非零售市场份额,在2024 - 2032年期间。此外,越来越多的家庭装饰和家具提供奢侈品产品和新兴家居装饰产品替代趋势的商店将产品销售范围内。

例如,在2024年,中东服装公司的服装集团通过在印度,阿联酋,KSA和卡塔尔开设19家新商店扩大了其在中东的业务。

社交媒体的上升影响触发产品需求

社交媒体对消费者的影响不断增加,从而大大提高了MENA地区对消费产品的需求。社交媒体平台(例如Facebook,Instagram,YouTube等)已成为共享引人注目的图像,故事和视频的强大工具,这些工具突出了消费品使用的好处。不断增长的社交媒体渗透可能会影响客户从商店购买产品,这有利于2024 - 2032年期间的市场增长。根据缅因州大学在2023年在社交媒体统计上发表的期刊,社交媒体的用户有48亿用户,占全球人口的59.9%,全球所有互联网用户的92.7%。

限制因素

供应链成本提高产品价格并限制消费者支出

由于战争的发生率,不良的基础设施以及在北非和中东地区缺乏交通设施,行业利益相关者在提供原材料/成品/半生产商品或服务方面面临挑战。这些事件给产品制造商和分销商带来了额外的供应链成本,迫使公司提高食品和杂货产品价格以维持业务收入。不断上升的杂货产品价格可能会进一步导致消费者酌处支出下降,从而限制市场增长。

MENA零售市场细分分析

通过产品分析

食品,饮料和杂货店 由于对有机和可持续食品和饮料产品的需求不断增加

按类型,市场被细分为食品,饮料和杂货,服装和配饰,个人护理和医疗保健,家庭护理,家庭装饰和家具,消费电子和家用电器等。

由于人口迅速增长,粮食,饮料和杂货店在2023年占据了市场的主导地位,从而导致全国粮食消费较高。该细分市场的增长也是通过增加食品服务分销商通过其渠道提供的天然,素食和可持续成分的食品和饮料产品来推动的。此外,增加消费者对有机健康食品的偏爱有利于中东地区的分段增长。

由于采用创新和用户友好的消费电子产品,预计在预测期内,消费电子和家用电器细分市场有望显着增长智能手机,智能手表和笔记本电脑设备,再加上不断增长的产品替代趋势,加速了MENA地区的消费电子节段收入。此外,越来越多的专业电子商店提供折扣消费产品和家用电器正在推动整个地区的产品消费。例如,在2023年8月,全球家用电器公司Hisense International通过在Levant,GCC和North African Geographies开设两个生产设施,三家旗舰店以及新办事处,扩大了其业务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过零售渠道分析

超市/大型市场 由于消费者冲动购买产品的新兴趋势,领导了市场

根据零售渠道,市场被细分为超市/大型超市,便利店,电子商务等。

由于消费者对中东和北非超市商店的食品和饮料和杂货产品的需求较高,包括Shoprite,Carrefour Group和Lulu Group International,超市/大型超市领域在2023年占据了全球市场份额。此外,从超市购买杂货产品的冲动趋势不断增长,中东家庭中消费品的储存趋势不断增长,驱动了整个地区的超市/大型超市收入。

有吸引力的折扣会加速产品销售,特别是通过在线购物加速。由于行业参与者的需求越来越多,通过提供广泛的产品类别来增强客户体验,因此电子商务部门正在迅速增长。潜在行业参与者将强调电子商务销售,以在预测期内保持竞争力。

预计其他细分市场将在预测期间看到显着增长。其他细分市场涵盖了各种分销渠道的市场分析,包括连锁店,药房和折扣店。注重价格的消费者更喜欢以折扣价购买个人护理产品。中东经济体的通货膨胀率不断增加,消费者对具有成本效益的美容产品的偏好是推动折扣商店产品需求的因素。大众商品商店的大量个人护理产品的可用性正在支持这些环境中的产品销售。

按零售格式分析类型

由于商店数量的增加而占主导地位的独立商店部分

基于零售格式的类型,市场被细分为商店连锁店和独立商店。

由于这些国家支持这些国家 /地区消费品的销售,独立商店的市场份额在2023年占据了市场份额,这推动了独立商店的增长。根据美国农业部外国农业服务的数据,沙特阿拉伯的巴卡拉斯(独立商店)的数量增加到2021年的40,000,比2016年增长了4.1%。

预计在未来几年中,商店连锁店也将见证值得注意的增长。这是由于北非零售行业中运营的商店连锁店和特许经营公司的数量增加,从而从该地区的这些商店连锁店推动了产品消费。例如,在2023年6月,法国超市连锁店Carrefour Group在以色列开设了50家新商店。其他超市连锁店,包括SPAR(荷兰)和7-11(美国),也扩大了他们在以色列的存在。

国家见解

MENA市场涵盖了各个国家,包括沙特阿拉伯,阿联酋,卡塔尔,科威特,埃及和阿尔及利亚。

该市场的特征是采用先进的技术采用以及对当地消费者行为和偏好的更深刻放纵。 MENA零售商可能会使他们的产品多样化,以包括一系列更全面的商品和服务,包括针对当地偏好和文化量身定制的商品和服务。此外,预计零售商将越来越多地定位其业务,以迎合MENA市场的特定口味和偏好。例如,在2023年9月,印度跨国公司Aditya Birla集团(Aditya Birla Group)领导下的高级男装品牌路易斯·菲利普(Louis Philippe)扩大了其在中东地区的品牌业务,并在阿联酋开设了新出口。

关键行业参与者

关注在线扩张以保持竞争力的关注者

强烈的竞争竞争是MENA市场的特征。著名球员的出现利用了他们强大的品牌业务和忠诚度与比赛保持一致。近年来,市场参与者一直致力于扩大在线业务,以此作为保持竞争力的关键策略之一。例如,

- 2021年6月,位于阿联酋迪拜的时尚与分销公司Alshaya Group为American Eagle + Aerie推出了一个新应用,该应用是美国鹰(American Eagle)的品牌,该品牌位于埃及和卡塔尔。

关键公司列表:

- 阿尔萨亚集团(科威特)

- Al Futtaim零售(阿联酋)

- Bindawood商店(沙特阿拉伯)

- 阿尔加尼姆工业(科威特)

- 露露集团国际(阿联酋)

- Chalhoub Group(阿联酋)

- 阿扎迪集团(阿联酋)

- Al Tayer Group(阿联酋)

- 地标集团(阿联酋)

- 服装组(阿联酋)

关键行业发展:

- 2024年5月: 总部位于科威特的特许经营者Alshaya Group宣布了科威特的新出口“汉普顿”的开幕典礼。插座展示了110个现代设计,设计时尚的卧室,设有现代设施,包括互补的热早餐和设备齐全的健身房。

- 2024年5月:阿联酋迪拜的一家企业集团Al-Futtaim在阿联酋阿布扎比的Dalma购物中心推出了宜家品牌。这家商店的推出旨在满足当地社区的需求和口味。

- 2024年3月:位于阿联酋阿布扎比的卢卢集团国际(Lulu Group International)在迪拜媒体购物中心(Dubai Outlet Mall)开设了新的大型超市。新的出口在各个细分市场下具有不同的产品,包括新鲜食品,杂货,面包店,乳制品,电子产品和家用电器。

- 2023年11月:Chalhoub Group,位于阿联酋的迪拜奢侈品分销商与Inter Parfums,Inc。建立了合作伙伴关系,该公司是阿联酋,科威特,沙特阿拉伯,埃及和巴林的香水分销商。这种合作伙伴关系鼓励Chalhoub Group扩大其在中东地区的香水产品的影响力。

- 2023年4月:总部位于沙特阿拉伯的分销商Bindawood商店宣布了计划在同一年在6-7个新的超市,大型超市和Express商店开设的计划。该公司旨在扩大其在沙特阿拉伯主要城市的存在。

报告覆盖范围

研究报告提供了对市场的详细分析,并着重于领先公司,产品分析,零售渠道和零售类型等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为7.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过产品

|

|

由零售渠道

|

|

|

按类型的零售格式

|

|

|

按国家

|

常见问题

财富业务洞察力说,全球市场在2024年为80085.1亿美元,预计到2032年将达到1,401.32亿美元。

市场以7.30%的复合年增长率增长,在预测期内将表现出稳定的增长。

产品,食品,饮料和杂货市场主导了市场。

改善零售基础设施是一个关键因素,这是有利于在整个预测时间内扩张市场的关键因素。

Landmark Group,Alshaya Group,Al-Futtaim,Lulu Group International,Chalhoub Group和Bindawood商店是领先的行业参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 107

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。