金属空气电池市场规模、份额和行业分析,按金属(锌空气、锂空气、铝空气、铁空气等)、类型(一次、二次/可充电)、应用(电动汽车 (EV)、固定电源、军事设备、电子设备)和区域预测,2026-2034 年

主要市场见解

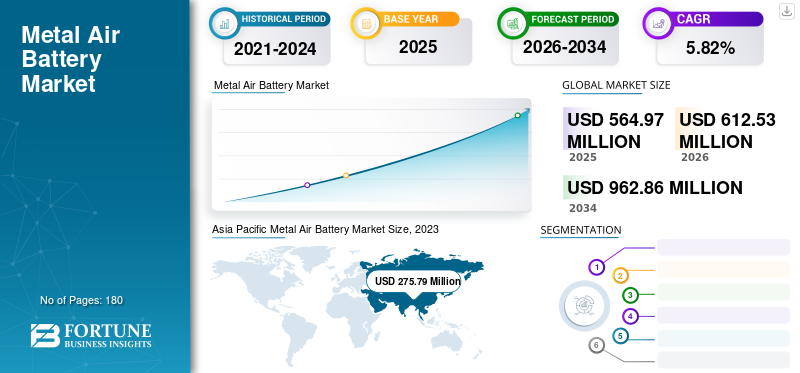

2025年全球金属空气电池市场规模为5.6497亿美元,预计2026年为6.1253亿美元,到2034年将达到9.6286亿美元,预测期内复合年增长率为5.82%。 2025年,亚太地区以55.11%的份额主导全球市场。

金属空气电池被认为是锂离子和锂空气电池的最优选替代品,目前锂离子和锂空气电池已应用于大多数应用领域。该电池能够使用铁、锌和铝等储量丰富的金属,从而降低制造成本。与锂离子和锂空气电池相比,这些电池的比重和能量容量也更好。有时电池也被称为一种特殊类型的燃料电池,它使用金属作为阳极,空气作为氧化剂。它们用于助听器、铁路信号、导航系统、手表等。

新型冠状病毒或COVID-19大流行的突然蔓延引发的全球卫生紧急事件对几乎所有行业都产生了负面影响。由于实施严格的政策(例如全国范围内的封锁)以遏制病毒的传播,企业不得不遭受重大的运营时间损失。因此,由于最终用途行业的需求下降,疾病的爆发改变了对金属空气电池的需求。

由于这些电池仍处于开发的初级阶段,各公司和研究机构正在研究有助于这些电池商业化的参数,因此项目的预计交付时间有所延长。这将对未来几年的市场投资产生重大影响。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

金属空气电池市场趋势

增加可再生资源发电的采用以促进增长

风能和太阳能等可再生能源的日益普及是推动能源需求的主要因素之一电池储能系统,这将有利于市场。随着能源需求的不断增加以及减少温室气体(GHG)排放的需要,可再生能源的安装量将在未来几年达到最高且巨大的增长,这反过来又将导致电池存储系统的扩展。例如,2019年,德国政府宣布了到2030年底利用海上风电发电20GW的宏伟目标。

随着市场的扩大,部署范围的扩大是一个突出的趋势

目前,金属空气电池主要用于电子应用,如遥控玩具、纽扣电池、助听设备等。随着新设备的消费电子市场不断扩大,这些电池的应用范围也在扩大。此外,这些还可用于电动汽车,预计未来十年电动汽车将在全球市场上加速发展。这肯定会促进为获得最佳电池解决方案而进行的创新过程。 高压金属空气电池预计将在未来几年投放市场。

金属空气电池市场增长因素

金属空气电池的持续研发活动将推动市场增长

研究人员正在积极致力于开发新型电极材料,以提高金属-空气电池的性能和效率。这包括探索新型阳极金属(锌、铝和锂)和阴极催化剂,以增强氧还原反应。通过优化电极材料,研发工作旨在提高能量密度、循环寿命和整体电池性能。电解质对金属空气电池的性能和安全性起着至关重要的作用。正在进行的研发活动侧重于设计具有改进的稳定性、导电性以及与电极材料的兼容性的电解质。研究人员正在探索不同的电解质配方,包括水性和非水性电解质以及固态电解质,以应对电解质降解、枝晶形成和副反应等挑战。

2024年2月,印度国有跨国能源公司印度石油公司(IOC)完成了对以色列Phinergy公司的第二轮投资,将其在金属-空气技术开发商的股份提高到17%。在第二轮比赛中。印度石油公司投资了 1250 万美元,Phinergy 将利用这笔资金扩大其在印度的业务,并增加用于为电信行业提供备用电力的系统的产量。

经济优势和更高的产能将吸引领先企业的投资

与其他可用的同类电池相比,金属空气电池的制造成本较低,并且使用丰富的金属作为阳极和空气作为氧化剂,吸引了投资者大规模制造这些电池。更高的能量密度是使这些电池成为制造商获得巨额利润的有利机会的另一个因素。各公司正在与其他研发机构合作,改进电池当前的性能特性,并将最佳产品大规模推向市场。

制约因素

锂离子电池的日益普及对市场增长构成威胁

市场的主要市场限制之一是锂空气和锂离子电池在所有应用领域的部署不断增加。锂离子电池变得更加稳定和商业化,正在以惊人的速度增长,并将在未来几年在市场上站稳脚跟。这将加大金属空气电池渗透储能市场的难度。目前,锂离子电池占储能系统市场的3/4以上。此外,某些金属缺乏可充电性,对其采用构成了威胁。

金属空气电池市场细分分析

通过金属分析

锌空气电池领域在商业化的支持下占据重要份额

根据金属,全球市场大致分为锌空气、锂空气、铝空气、铁空气等。到2026年,锌空气细分市场将占据28.87%的市场份额。锌空气电池是唯一已商业化的金属空气电池,因此拥有巨大的市场份额和增长机会。这些目前用于固定电力和电子设备。铝空气电池预计在未来几年将健康增长,因为它正在接受电动汽车和可再生能源领域大型存储系统的测试。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

二次电池因其快速充电能力而占据主导地位

根据类型,全球行业主要可分为一次和二次/可充电。目前,大多数正在生产的金属空气电池都是初级电池,这使得初级电池在全球市场上占有重要的市场份额。此外,市场参与者正在努力使金属空气电池可充电,这将是整个储能系统市场的重大转变。可充电性是这些电池在固定电源和电动汽车中大规模采用的主要决定因素。因此,正在进行反复试验,以最终找到金属空气电池的可行解决方案。锌和铝是用于电池制造时具有可充电特性的金属。

按应用分析

电动汽车的引入为市场带来了巨大的增长机会

根据应用,全球市场分为电动汽车(EV)、固定电源、军事设备和电子设备。电子设备领域引领市场,到 2026 年占据 52.50% 的市场份额。电子设备领域目前占据着市场份额,因为商用金属空气电池大多仅出现在小型电子产品中。此外,特斯拉等领先电动汽车制造商推出使用铝的金属空气电池的研究和计划将推动电动汽车呈指数级增长。全球减少碳排放的需求,加上交通运输行业的高排放率,是间接推动电动汽车应用投资、推动电动汽车领域增长的主要因素。

区域见解

我们对主要地区的市场进行了分析,包括北美、亚太地区、欧洲和世界其他地区。

Asia Pacific Metal Air Battery Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025 年,亚太地区的市场规模为 3.1304 亿美元,占全球市场份额的 55.11%,预计到 2026 年将达到 3.3756 亿美元。由于亚太地区是全球大部分电子产品的制造中心,预计在未来几年将主导全球金属空气电池市场。该地区还有中国和日本等国家,其电动汽车数量占全球电动汽车总量的 50% 以上。推动该地区增长的其他因素包括各国在可再生能源和研发方面的巨额投资,以寻找现有电池问题的解决方案。预计到2026年日本市场将达到485.1亿美元,中国市场预计到2026年将达到1481.3亿美元。

北美

2025年,北美地区的收入为1.2147亿美元,占全球市场收入的21.49%,预计到2026年将增长至1.3161亿美元。北美是市场的另一个主导区域。大量旨在开发最佳金属空气电池的市场参与者导致了投资流动和多个试点项目的运行,以评估制成品的有效性。预计到2026年美国市场将达到966.8亿美元。

欧洲

2025年欧洲市场规模为9594万美元,占全球行业的17.20%,预计2026年将达到1.0538亿美元。欧洲也在以最低的成本寻求更安全、性能更高的电池。该地区正在实施 NECOBAUT 等某些项目,为汽车行业开发新一代电池。 NECOBAUT 项目旨在基于新型金属空气技术为汽车行业开发新型电池,该技术将克服目前汽车中使用的锂离子电池的能量密度限制。电动汽车。到2026年,英国市场预计将达到223.8亿美元,而德国市场预计到2026年将达到184.5亿美元。

金属空气电池市场重点企业名单

NantEnergy Inc.、Log 9 Materials 和 Phinergy 将以多元化的产品组合和客户覆盖面引领潮流

全球金属空气市场有不同的主要参与者,旨在通过严格的研究和开发来优化金属空气电池的制造,以提高性能特征。 这些关键参与者正在致力于各种协作努力,同时专注于以最小的能源损失实现高效运营。由于市场仍处于起步阶段并且集中于特定部件,公司的目标是覆盖全球客户,这将增强金属空气电池市场增长的机会。

主要公司简介:

- Phinergy(以色列)

- 南特能源(美国)

- 记录 9 材料(印度)

- 阿罗泰克公司(美国)

- PolyPlus(美国)

- 富士颜料有限公司(日本)

- Zinc8 能源解决方案(加拿大)

- GP电池(香港)

- ZAF 能源系统公司 (ZAFSYS)(美国)

- Thunderzee(美国)

- 金霸王公司(美国)

- 劲量控股(美国)

- 松下(日本)

- Epsilor Electric Fuel(以色列)

- Renata S.A.(瑞士)

- ZeniPower(珠海智力)电池有限公司 (中国)

- 广东天奇聚电子科技股份有限公司 (中国)

主要行业发展:

- 2024年2月-松下集团公司松下能源有限公司宣布与北美领先的电池组件制造商HandT Recharge(“HandT”;德国马斯贝格)签署了锂组件长期供应合同,旨在扩大其安全电动汽车电池的生产。

- 2023年10月-高科技电池初创公司 Log9 Materials 宣布已与 Gamma Technologies 合作,帮助对其电池进行热处理。该公司选择了 Gamma Technologies (GT) 的 GT-SUITE 软件,Gamma Technologies 是众多技术领域的全球参与者和创新者。

- 2021 年 1 月-Thunderzee发明了一种革命性的锌空气电池,不仅消除了锂离子电池常见的起火问题,而且提供更多能量、重量更轻、成本更低且环保。锌空气电池拥有三项正在申请的专利,是许多消费应用的理想选择。

- 2020年9月- Ashok Leyland 和 Hindustan Zinc 分别与 IIT-Madras 技术研究所合作开发锌空气电池。锌空气电池开发团队由印度理工学院马德拉斯化学工程系的 Aravind Kumar Chandiran 博士领导。电池开发的目的是开发一种每千瓦时成本至少是传统锂离子电池一半且充电速度快的电池。

- 2020 年 4 月 -莫哈里纳米科学技术研究所 (INST) 的科学家利用鱼鳃开发了一种高效、低成本的电催化剂。这种催化剂可以帮助开发环保的能源转换装置/可充电电池。这种催化剂可以帮助克服实现多种可再生能源转换和存储技术的瓶颈,例如燃料电池、生物燃料电池和金属空气电池。

报告范围

全球金属空气电池市场报告重点介绍了全球领先地区,以便更好地了解用户。此外,市场研究报告还深入了解了金属空气电池行业的最新趋势,并分析了全球范围内快速部署的技术。它进一步突出了一些增长刺激因素和限制因素,帮助读者深入了解该行业。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.82% |

|

单元 |

价值(百万美元) |

|

分割 |

按金属分类

|

|

按类型

|

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为6.1253亿美元,预计到2034年将达到9.6286亿美元。

2025年,亚太市场价值为3.1304亿美元。

在预测期内(2026-2034年),市场的复合年增长率可能为5.82%。

预计电子领域将在预测期内主导该市场。

不同国家快速增长的储能需求以及电动汽车数量的增加是推动该市场的一些关键因素。

NantEnergy Inc.、Log 9 Materials 和 Phinergy 是整个行业的一些主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

太阳能和风能利用自然资源通过涡轮机发电。从这些捕获的能量存储在电池中或直接传输到电网。随着太阳能和风能的部署增加,对电池的需求和部署范围也随之增加。它将推动对这些电池的需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。