微阵列市场规模、份额和行业分析,按产品(产品{仪器和消耗品}以及软件和服务)、按类型(DNA 微阵列、蛋白质微阵列、组织微阵列等)按应用(药物发现和开发、诊断、研究等)、按最终用户(制药和生物技术公司、研究和学术机构、诊断实验室等)以及区域预测,2026-2034 年

主要市场见解

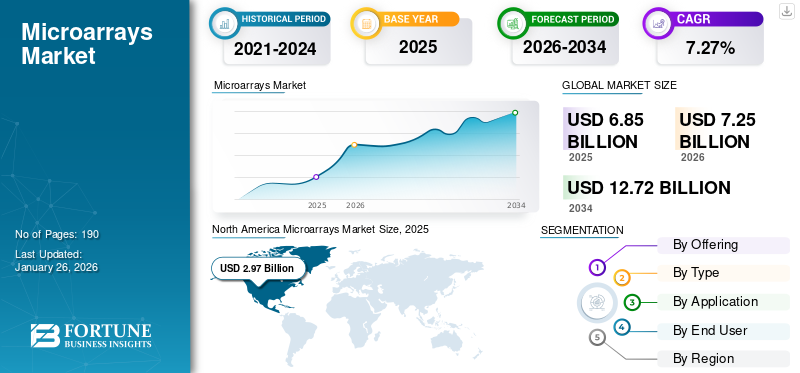

全球微阵列市场规模以美元计价6.85到 2025 年,该市场预计将增长 10 亿美元7.252026 年 10 亿美元12.72到 2034 年将达到 10 亿美元,复合年增长率为7.27% 在预测期内。北美主导微阵列市场,市场份额为43.352025 年的百分比。

微阵列是利用杂交同时分析样本中数千个基因或蛋白质的实验室工具。它们由一个固体表面组成,例如载玻片,上面有一个称为探针的微小点网格,探针是 DNA 或其他分子的短片段。一些突出因素,例如由于对这些工具的研究不断增加,对这些工具的需求不断增加基因组学对创新疗法的需求和技术进步推动了微阵列技术的采用。

此外,该市场还包括 Illumina Inc.、Thermo Fisher Scientific Inc.、Agilent Technologies Inc. 等几家主要参与者。广泛的产品组合、创新产品的推出以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

慢性病和传染病发病率上升推动市场增长

慢性病和传染病的全球负担日益增加,需要增强遗传和分子分析工具来进行早期诊断、有针对性的治疗和个性化医疗保健。这些先进的工具能够准确识别慢性病的病原体和遗传倾向,从而实现更快的干预、跟踪疾病爆发、评估抗菌素耐药性以及对个体进行分层以制定个性化的预防和治疗策略。微阵列,特别是基因表达板、甲基化阵列和蛋白质阵列,为生物标志物发现和临床验证的测试,这直接加速了它们在研究和选定的临床工作流程中的采用。

- 例如,根据美国国家癌症研究所的数据,预计 2025 年美国将诊断出约 2,041,910 例新癌症病例。

市场限制

越来越多地采用替代先进技术来限制市场扩张

由于先进技术的增强能力,与传统微阵列一起或代替传统微阵列的采用正在增加。下一代测序(NGS)和电子检测系统。虽然微阵列对于基因表达和基因分型等应用至关重要,但 NGS 的使用提供了卓越的灵敏度、检测新转录本和突变的能力,以及对转录组和基因组的更全面的了解。这使其成为无创产前检测和精准医疗等应用的首选工具。这导致整个微阵列市场的增长放缓。

- 例如,根据 Cytiva 2019 年 4 月发表的一篇文章,NGS 正在逐渐取代微阵列,尤其是在无创产前检测 (NIPT) 等领域,因为它具有更高的分辨率,并且能够检测微阵列无法检测到的新型遗传变异。

市场机会

日益关注个性化医疗以创造利润丰厚的增长机会

个性化医疗对高通量、可重复分子分析的需求正在加速增长,而微阵列提供了经济高效的面板,非常适合大型群体。通过实现快速患者分层和强大的生物标志物验证,这些工具缩短了靶向治疗和伴随诊断的上市时间。此外,当与人工智能驱动的分析和云报告相结合时,阵列数据成为可操作的临床见解,从而推动服务收入,而向蛋白质和甲基化阵列的扩展使供应商能够满足精准肿瘤学和复杂疾病领域更广泛的多组学需求。这些趋势共同扩大了诊断、制药和临床实验室的整体市场。

市场挑战

仪器和维护成本高昂阻碍市场增长

微阵列系统需要复杂的仪器,例如需要大量前期投资的微阵列扫描仪。高端仪器、自动化 TMA 设备,甚至用于组织微阵列构建的手动套件都很昂贵,进而造成经济负担。此外,需要熟练的人员和生物信息学能力来处理和解释微阵列实验产生的大型、复杂的数据集,也需要高额的资本投资。所有这些因素预计将在一定程度上限制微阵列市场的增长。

- 例如,据 Arrayit 公司称,SpotLight Turbo 微阵列扫描仪的成本约为 73,510 美元。

微阵列市场趋势

蛋白质和专用微阵列的使用增加是重要的市场趋势之一

近年来,市场空间见证了蛋白质和专用微阵列的使用不断增加。这是因为它们具有同时研究数千种蛋白质的高通量能力,从而在疾病诊断、药物发现和理解复杂的生物过程方面取得了进步。无细胞蛋白质表达和改进的表面化学等专业进步正在增强癌症和自身免疫性疾病的蛋白质检测、功能分析和生物标志物发现。未来的增长依赖于灵敏度和特异性的技术改进、新型阵列类型(例如无细胞微阵列)以及稳健的开发生物信息学支持这些强大的工具。

下载免费样品 了解更多关于本报告的信息。

细分分析

通过提供

对集成软件的高需求促进了该细分市场的增长

根据提供的产品,市场分为产品和软件及服务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

该产品领域预计将在 2026 年占据微阵列市场的领先份额,达到 60.92%。研究机构对产品的需求不断增长,制药和生物技术实验室,加上诊断技术的日益普及,主要推动了该细分市场的增长。此外,基因组学的进步、需要精确诊断工具的慢性疾病发病率的上升,以及微阵列在药物开发、癌症研究和药物基因组学中的日益广泛的应用也促进了该领域的增长。此外,主要参与者推出的新产品也推动了增长。

- 例如,2023 年 8 月,Thermo Fisher Scientific Inc. 推出了一款新的染色体微阵列,旨在提高细胞遗传学研究实验室的生产力。

按类型

DNA 微阵列的高使用率促进了细分市场的增长

根据类型,市场分为DNA微阵列、蛋白质微阵列、组织微阵列等。

到 2024 年,DNA 微阵列将占据市场的主导份额。DNA 微阵列在研究、诊断和药物开发的基因分型/表达研究中的广泛应用对该领域的主导地位发挥着至关重要的作用。此外,这些工具的优势,如成本效益、高基因监测能力和单核苷酸多态性 (SNP) 分析的受控特异性,进一步推动了该细分市场的增长。此外,提供这些产品的知名公司的存在也补充了该细分市场的增长。

- 例如,Illumina Inc. 是市场上为各种应用提供 DNA 微阵列的主要参与者之一。

在研究期间,蛋白质微阵列领域预计将以 12.68% 的复合年增长率增长。

按申请

对基因组学研究的日益关注推动了研究应用领域的增长

就应用而言,市场分为药物发现和开发、诊断、研究等。

研究领域预计将占据微阵列市场的最大份额,到 2026 年将占 45.46%。到 2025 年,该领域预计将以 46.1% 的份额占据主导地位。微阵列能够同时分析大量 DNA 或 RNA 序列,为基因表达谱、比较基因组学、疾病诊断和药物发现提供强大的工具,因此在研究应用中发挥着重要作用。这些产品使研究人员能够研究不同条件下基因的功能,识别遗传变异,表征包括癌症在内的复杂疾病,并评估患者对治疗的反应。

- 例如,2023 年 11 月在《国际病理学和实验医学》上发表的一项研究展示了 DNA 微阵列技术在诊断传染病中的应用。

诊断领域预计在预测期内增长 8.96%。

按最终用户

研究和学术机构的早期采用推动了细分市场的增长

根据最终用户,市场分为制药和生物技术公司、研究和学术机构、诊断实验室等。

就最终用户而言,预计到2026年该细分市场将占45.14%。研究和学术机构占据全球市场的主导份额。这是由于它们的早期采用、政府对研发活动的支持不断增加、庞大的安装基础以及与其他实体在创新应用方面的合作伙伴关系的数量不断增加。此外,到 2025 年,该部门预计将持有 45.7% 的份额。

- 例如,比尔及梅琳达·盖茨基金会为伦敦卫生与热带医学院 (LSHTM) 冈比亚医学研究委员会 (MRC) 部门进行的研究提供了资金。该研究的重点是使用微阵列贴片为儿童接种疫苗的研究。

此外,诊断实验室领域预计在预测期内复合年增长率为 8.70%。

微阵列市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Microarrays Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,以美元计算,北美将占据全球市场的主导份额2.97亿美元,并在 2024 年以 28.1 亿美元占据领先地位。该地区的主导地位可归因于生物技术和制药行业的高研发支出、强大的基因组学和蛋白质组学研究以及成熟的医疗保健和诊断基础设施等因素。 2025年,美国市场预计将达到美元2.87十亿。 该国是领先市场参与者的所在地,慢性和遗传性疾病的负担也很高,这支持了该国的市场增长。

- 例如,2025年1月,Vaxxas获得美国生物医学高级研究与发展局(BARDA)200万美元的资助,用于先进的疫苗接种微阵列贴片。

欧洲

2025年欧洲市场规模为15.7亿美元,占全球市场份额的22.97%,预计到2026年将达到16.6亿美元。在预测期内,欧洲地区的复合年增长率预计为6.53%,是所有地区中第二大地区,2025年估值将达到15.7亿美元。造成这一现象的关键因素包括增加对生物技术和基因组学的投资研究、先进的医疗基础设施以及对精准医疗的日益关注。受这些因素支撑,包括英国在内的国家预计美元估值将创历史新高 0.35亿美元,德国创纪录美元0.42026 年将达到 10 亿美元,法国将在 2025 年达到创纪录的 3 亿美元。

亚太地区

2025年亚太市场价值15.4亿美元,占全球收入的22.54%,预计2026年将达到16.5亿美元,稳居第三大市场地位。在该地区,印度和中国预计均达到美元0.24十亿和美元0.46到 2026 年将分别达到 10 亿美元。

拉美

2025年,拉丁美洲市场规模为4亿美元,占全球需求的5.87%,预计到2026年将增长至4.2亿美元。在研究期间,拉丁美洲市场增长预计将放缓。该地区的市场估值预计到 2025 年将达到 4 亿美元。然而,数字基础设施的持续改进预计将支持这些产品的采用,并在未来几年逐步促进市场增长。

中东和非洲

2025年,中东和非洲市场规模达到3.6亿美元,占市场总收入的5.28%,预计2026年将达到3.8亿美元。在研究期间,中东和非洲地区的增长也可能会放缓。在该地区,海湾合作委员会市场的价值预计到 2025 年将达到 1.5 亿美元,数字基础设施的改善预计将鼓励未来采用这些产品。

竞争格局

主要行业参与者

广泛的产品组合以及领先公司强大的地域影响力支撑了他们的主导地位

全球微阵列市场在结构上呈碎片化,只有少数大型生命科学公司和越来越多专注于蛋白质阵列、组织阵列或先进服务的中型专家和初创公司。 Illumina Inc.、Thermo Fisher Scientific Inc. 和 Agilent Technologies Inc. 是市场上的一些领先公司。这些公司拥有广泛的产品组合、全球商业足迹以及最终用户的高渗透率,这支撑了他们的市场主导地位。

其他知名参与者包括 Arrayit Corporation、Creative Biolabs、CD Genomics 等。这些公司特别关注创新产品和服务,以获得市场竞争优势。

- 例如,2024 年 8 月,CD Genomics 宣布其生物信息学分析部门推出微阵列数据分析方法。

主要微阵列公司名单

- 安捷伦科技公司(我们。)

- 赛默飞世尔科技公司(我们。)

- Bio Rad 实验室公司(美国)

- 照明公司(我们。)

- 阿瑞伊特公司(我们。)

- CDI 实验室(波多黎各)

- 创意生物实验室(美国)

- 创意蛋白质组学(美国)

- 默克公司(德国)

- CD Genomics(美国)

主要行业发展

- 2025 年 3 月:新南威尔士大学悉尼分校宣布了他们的第一个 Applied Biosystems Axiom PangenomiX Array 项目,用于对数十万种遗传变异进行基因分型。

- 2023 年 12 月:Spectrum Solutions 收购了 Alimetrix, Inc. 和 Microarrays, Inc.,以扩展其实验室能力和测试能力。

- 2023 年 10 月:Sengenics Corporation LLC 推出了 i-ome 发现平台,这是一个综合性的蛋白质微阵列分析超过 1,800 种自身抗原的平台。

- 2023 年 7 月:Arrayjet 与 Chemspace 合作加速公司的小分子微阵列 (SMM) 服务提供

- 2020 年 5 月:PEPperPRINT GmbH 宣布推出 PEPperCHIP Pan-Corona Spike 蛋白微阵列来支持冠状病毒研究。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.272026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

通过提供

o 仪器 o 消耗品

|

|

按类型

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

o 美国 o 加拿大

德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区

o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区

o 巴西 o 墨西哥 o 拉丁美洲其他地区

海湾合作委员会 o 南非

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 68.5 亿美元,预计到 2034 年将达到 127.2 亿美元。

2025年,市场价值为29.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.27%。

DNA 微阵列细分市场按类型领先。

推动市场的关键因素是对生物标志物发现和药物开发的需求不断增长、政府和机构对基因组学的资助以及慢性病和遗传病患病率的上升。

Illumina Inc.、Agilent Technologies Inc. 和 Thermo Fisher Scientific Inc. 是市场上的一些知名参与者。

2025 年,北美将主导市场。

向个性化医疗的转变和产品的技术进步是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。