军用电池市场规模、份额和行业分析,按类型(可充电和不可充电)、按成分(锂基(锂离子聚合物、磷酸铁锂 (LFP))、锂亚硫酰氯 (Li-SOCl2) 电池、锂二氧化锰 (LiMnO2) 电池等)、镍基(镍镉) (镍镉)等)、按平台(地面、机载和船用)、按能量密度(小于 150 Wh/kg、150 至 250 Wh/kg 和大于 250 Wh/kg)、按电压(小于 6V、6 至 24V 和大于 24V)、按应用、按销售点和区域预测, 2026-2034

军用电池市场概况

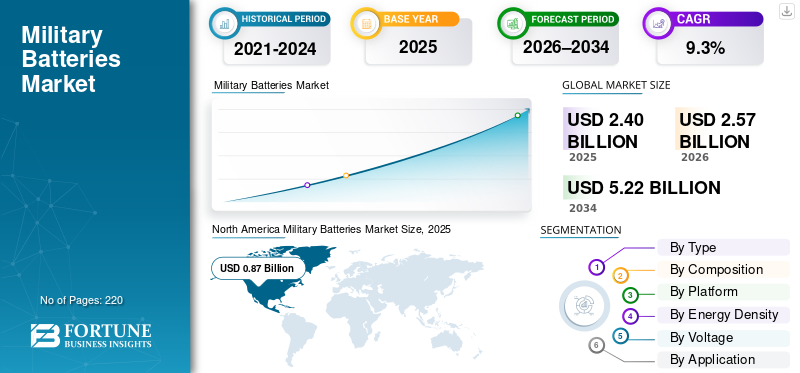

2025年,全球军用电池市场规模为24.0亿美元。预计该市场将从2026年的25.7亿美元增长到2034年的52.2亿美元,预测期内复合年增长率为9.3%。北美主导军用电池市场,2025年市场份额为36.25%。

由于全球国防预算不断增加、无人机和无人地面车辆等无人系统的激增,以及电动和混合动力军用车辆对可靠和高性能电池的需求不断增长,全球军用电池市场预计将大幅增长。军用电池采用先进的锂离子和新兴固态技术,具有高能量密度、轻量化设计和极端环境适应能力,对于为推进系统、通信系统、电光和关键任务电子设备供电至关重要。此外,推动提高能源效率电子战全球地缘政治紧张期间的系统和可持续电力解决方案正在加速市场扩张。

- 例如,2025 年 9 月,Ultralife Corporation 从美国国防后勤局获得了一份价值 520 万美元的 BA-5390 锂二氧化锰军用电池合同,主要计划于 2026 年交付,以支持国防部的关键任务应用。

Ultralife Corporation、EaglePicher Technologies、Bren-Tronics、Saft 和 EnerSys 等主要参与者正专注于创新,例如具有卓越安全性和密度的固态电池、模块化大容量锂离子电池以及适用于各类平台的人工智能优化能源管理系统。

下载免费样品 了解更多关于本报告的信息。

军用电池市场趋势

转向固态电池和人工智能增强型电池管理系统(BMS)是市场的一个突出趋势

在无人系统和电气化平台对更高能量密度、增强安全性和延长续航时间的需求的推动下,向固态和人工智能集成的军用电池系统的转变正在国防应用中获得关注。这些电池使用固体电解质而不是液体电解质,以及人工智能驱动的管理系统,用于实时健康监测、预测性维护和自适应配电。这种演变提高了应对极端热和机械应力的性能,同时最大限度地降低了战斗场景中的热失控等风险。

- 例如,2025 年 2 月,美国陆军作战能力发展司令部 (DEVCOM) 与 SandboxAQ 合作部署人工智能驱动的大型定量模型 (LQM),更快地预测车辆、无人机和可穿戴设备的锂离子电池保质期、性能和维护需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

国防预算和材料投资的增加预计将推动市场增长

军用电池行业的主要驱动力是全球国防预算的激增和加速投资电池军事行动的材料。

- 例如,根据斯德哥尔摩国际和平研究所(SIPRI)的数据,2024年全球军费开支达到2.44万亿美元,比2023年增长6.8%。此外,国防部根据《国防生产法》向Nano One Materials Corp.拨款1290万美元,用于提高魁北克省坎迪亚克和不列颠哥伦比亚省伯纳比工厂磷酸铁锂(LFP)正极材料的产量。这一举措加强了北美电池供应链,提供更安全、更具成本效益的电池。

此类国防支出和投资推动了对高密度军用电池的需求,这些电池具有锂离子先进技术、固态设计和适用于极端环境的坚固耐用的电池组。随着军队实现机队电气化并部署长航时无人机和无人地面车辆,对轻质、高容量电池的需求不断增加,以确保操作耐久性、快速充电和可靠的性能。

市场限制

高开发成本和严格的军用标准限制了市场扩张

市场的主要限制是在极端条件下满足严格的可靠性、安全性和性能军事规范所需的研究、开发和认证费用增加。例如,先进的锂离子和固态电池需要进行广泛的测试,以防止热失控、抗冲击/振动和生命周期耐久性,这会延迟采购并导致国防预算紧张。这些障碍限制了小型军队或新进入者的快速采用,并阻碍了预测期内军用电池市场的增长。

市场机会

电池越来越多地集成到电气化军事平台中,为市场增长提供了增长机会

先进电池越来越多地集成到电气化军事平台中,反映出向混合动力和全电动推进系统的转变,这些系统可提高下一代车辆和无人驾驶系统的续航能力、隐身性和物流效率。

- 例如,2024 年 6 月,通用汽车防务公司与德克萨斯大学阿灵顿分校、脉冲功率和能源实验室以及海军水面作战中心合作,正在评估商用电动汽车电池,例如在国防部资助的 EEVBEDE 项目下用于军事用途的通用汽车 Ultium 平台。

电气化平台采用模块化电池架构,具有快速充电功能、高能量密度以及与传感器套件和人工智能能源管理兼容的坚固设计。这些因素加速了下一代电池的创新和部署,为市场增长提供了利润丰厚的机会。

市场挑战

关键矿产的供应链漏洞对市场构成挑战

军用电池市场面临的主要挑战是严重依赖稀缺的关键矿物,例如锂、钴和镍,它们面临着地缘政治紧张局势、采矿瓶颈和主要生产商的出口限制造成的供应链中断。这些漏洞迫使库存、钠离子研发等替代采购以及国内加工投资,但阻碍了无人机、车辆和可穿戴设备大批量项目的可扩展性。这些因素对预测期内的市场增长提出了挑战。

细分分析

按类型

无人机/无人地面车辆采用率的不断上升和锂离子电池的进步将推动可充电细分市场的增长

根据类型,市场分为可充电式和不可充电式。

预计可充电电池将占据最大的军用电池市场份额。无人机、无人地面车辆和无人潜水器的日益普及需要高容量可充电电池来执行长时间的侦察和战斗任务。锂离子电池技术的进步提供了更高的能量密度和更轻的重量。因此,收音机、夜视镜和可穿戴设备等便携式设备对可充电电池的需求不断增加,以便在恶劣环境下运行更长时间,从而推动了细分市场的增长。

不可充电细分市场预计将以稳定的速度增长,在预测期内复合年增长率为 8.5%。

按成分分类

现代汽车电池的高能量密度和发展将推动锂基细分市场的增长

按构成,市场分为锂基、镍基等。锂基电池包括锂离子聚合物、磷酸铁锂(LFP)、锂亚硫酰氯(Li-SOCl2)电池、锂二氧化锰(LiMnO2)电池等。镍基电池包括镍镉(NiCd)和镍氢(NiMH)。其他还有铅酸电池、银锌电池等。

在锂电池的高能量密度和轻量化设计的推动下,锂基细分市场预计将占据最大的市场份额。对于更长任务持续时间的高能量密度电池的需求不断增加。此外,主要市场参与者专注于推出现代军用车辆的电池模块,包括装甲坦克、运兵车和混合动力/电动平台。

- 例如,2025年9月,Epsilor Electric Fuel Ltd.推出了ELI-52526-GM,这是一种容量为4,400Wh、采用紧凑型NATO 6T外形的锂离子电池,是军用车辆的最高能量密度。

预计镍基细分市场在预测期内将以 7.7% 的复合年增长率稳定增长。

按平台

对坦克和战术行李箱大功率的需求推动了地面市场的增长

根据平台,市场分为地面、机载和海上。

地面部分占据了该行业最大的市场份额,因为坦克、步兵战车、火炮和战术卡车构成了全球主动防御库存的最大部分。这些资产需要持续、坚固的动力来启动发动机、武器系统、通信和传感器在不同地形的长时间地面机动中。各国国防军正在投资不同的项目,为关键军事地面车辆开发能源解决方案。

- 例如,2023 年 12 月,美国国防部与 DIU 合作开展 FAStBat 项目,为士兵动力、AH-1Z Viper 等航空和地面车辆制作国产锂电池原型,解决供应链漏洞和高成本问题。

预计机载市场在预测期内的复合年增长率将达到 10.5%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按能量密度

便携式系统和战术车辆的最佳平衡支持 150 至 250 Wh/kg 细分市场主导地位

根据能量密度,市场分为小于150 Wh/kg、150至250 Wh/kg和大于250 Wh/kg。

到 2025 年,150 至 250 Wh/kg 细分市场将占据最大的市场份额。150 至 250 Wh/kg 电池在军事应用中占据主导地位,因为它在便携式士兵系统、为无线电、夜视和 GPS 设备供电、执行多日任务时达到了最佳平衡,且体积又不会过大。地面平台越来越多地使用该系列电池用于战术车辆和无人地面车辆,以实现可靠、高功率和持续的电子设备,预计将推动该领域的增长。

超过 250 Wh/kg 的细分市场预计将成为增长最快的细分市场,在预测期内复合年增长率为 10.6%。

按电压

标准化战术设备兼容性推动 6 至 24V 细分市场增长

根据电压,市场分为6V以下、6至24V和24V以上。

6 至 24V 细分市场在 2025 年占据最高市场份额。该细分市场增长的因素是广泛使用的战术装备中 6 至 24V 电池的使用增加,从坦克和高机动性多用途车辆中的地面车辆启动电机到前线交战期间士兵携带的无线电和武器瞄准器。这些电压与北约部队的标准化 MIL-STD 接口相匹配,确保步兵班和机械化部队在泥浆、沙子或极寒条件下作战的无缝互换性。

预计 24V 以上细分市场在预测期内将以 10.9% 的复合年增长率稳定增长。

按申请

无线电电池、战术数据链和人工智能传感器的需求激增,推动了电子和通信设备领域的增长

根据应用,市场分为电子和通信设备,无人机 (UAV)以及无人机、地面车辆、远程传感器和监控设备等。

电子和通信设备领域在 2025 年占据最高市场份额。该领域增长的因素是软件定义无线电、战术数据链、人工智能传感器和其他融合分布式部队实时情报的关键军事设备对不间断电源的需求激增。此外,多频段卫星通信终端和无人机控制器等设备在长时间巡逻期间需要电池,从而推动了该细分市场的增长。

无人机 (UAV) 和无人机领域预计在预测期内将以 10.9% 的复合年增长率稳定增长。

按销售点

下一代平台电气化要求推动了 OEM 细分市场的增长

根据销售点,市场分为 OEM 和售后市场。

OEM细分市场在2025年占据最高市场份额。嵌入先进电力系统的下一代平台的国防采购推动了OEM细分市场的需求。此外,新型无人机、混合动力装甲车和自主地面部队的电气化要求要求集成高密度锂电池组在初始部署期间获得关键任务可靠性认证,这推动了该细分市场的增长。

售后市场领域预计在预测期内将以 10.0% 的复合年增长率稳定增长。

军用电池市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Military Batteries Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年主导军用电池市场,估值为 8.7 亿美元,到 2026 年将增长至 9.3 亿美元,原因是电气化平台国防支出激增,以及对无人系统和混合动力推进的需求不断增长。美国凭借强劲的军事预算以及将先进电池集成到下一代无人机、车辆和士兵电源系统中以执行长期任务而处于领先地位。

美国军用电池市场

基于北美的强劲贡献和美国在该地区的主导地位,2025年美国市场价值约为8.4亿美元。高额国防拨款支持无人车、外骨骼和定向能武器模块化架构的电池升级,增强恶劣环境下的续航能力。美国军方通过采用坚固耐用的电池组来应对后勤限制和电力密集型传感器,从而提高电力能力。此外,美国国防部门不断大力投资先进材料电池的研发,推动了该国市场的增长。

- 例如,2025 年 12 月,美国国防部向 NanoGraf 提供了 165 万美元拨款,用于开发石墨烯包裹的硅阳极锂离子电池,旨在将便携式军用装备的运行时间延长 50-100%。

欧洲

预计2026年至2034年欧洲的增长率将达到9.5%,在所有地区中排名第二。由于反恐、军事现代化和北约行动的安全需求,该地区的市场不断增长。由于对便携式士兵系统、混合动力车辆和无人平台的高耐用电池的投资,该市场不断扩大。英国、法国和德国大力投资坚固的锂离子和新兴固态电池,用于城市运营、扩展无人机任务和装甲电气化。许多地区参与者开发了先进的电力解决方案,以应对全球冲突中观察到的无人机群和能源密集型传感器等威胁。

- 例如,2025 年 10 月,Solus Power 获得了英国 MOD 合同,开发针对士兵佩戴装备和极端环境进行优化的下一代便携式电池系统。

英国军用电池市场

2025 年英国市场价值约为 1 亿美元,约占全球收入的 9.4%。

法国军用电池市场

2025年法国销售额约为0.6亿美元,相当于全球销售额的7.3%左右。

亚太地区

2025年亚太市场估值达到5.8亿美元,稳坐第三大市场地位。由于在地区地缘政治挑战期间对无人机群、海军电气化和士兵便携式电源的高容量电池进行了大量投资,该市场迅速增长。印度、中国和韩国优先考虑用于增程无人机、混合装甲车和能源密集型雷达的锂离子技术进步和固态原型。

日本军用电池市场

2025年日本市场价值约为0.6亿美元,约占全球收入的2.3%。

中国军用电池市场

中国市场预计将成为全球最大的市场之一,2025 年收入约为 3.5 亿美元,约占全球销售额的 14.7%。

印度军用电池市场

2025年印度市场价值约为0.2亿美元,约占全球收入的1.0%。

拉丁美洲、中东和非洲

在巴西、哥伦比亚和智利的国防现代化努力和维和行动的支持下,拉丁美洲市场在 2026 年至 2034 年期间将呈现稳定增长。由于丛林巡逻车、无人机边境监控和便携式士兵系统对耐用电池的需求不断增长,拉丁美洲市场的估值将在 2025 年达到 1.9 亿美元。在海湾国家国防采购、反恐行动和非洲联盟任务的推动下,中东和非洲在 2026 年至 2034 年期间实现强劲扩张。该市场受益于沙漠无人机、装甲车队和移动指挥所对耐热电池的需求。

沙特阿拉伯军用电池市场

2025年,沙特阿拉伯市场规模约为0.3亿美元,约占全球收入的1.15%。

竞争格局

主要行业参与者

主要参与者专注于高密度固态和锂离子电池,推动市场进步

全球市场依然保持整合,由 Ultralife Corporation、EaglePicher Technologies、Saft、Bren-Tronics、EnerSys 和 BAE Systems 等主要参与者引领,这些公司通过高能量密度电池和热弹性系统的创新占据了重要份额。这些公司通过与国防机构和 OEM 合作伙伴签订的战略合同推动市场增长,重点开发用于无人机推进、士兵动力和动力的模块化锂离子和固态电池。混合动力汽车跨各种平台。此外,玩家优先考虑具有更长循环寿命的先进电池组,以满足长时间无人任务和电气化作战系统的需求。

- 例如,2025 年 5 月,Ultralife Corporation 获得了美国国防后勤局价值 520 万美元的合同,为国防部关键任务应用量身定制 BA-5390 锂二氧化锰电池。

L3Harris Technologies、Northrop Grumman 和 Raytheon 等其他知名企业专注于快速充电模块、人工智能增强管理系统和极端环境解决方案的可扩展生产。

报告中介绍的主要军用电池公司名单

- 超生命公司(我们。)

- 鹰皮彻科技(我们。)

- 帅福得(法国)

- 库尔科技集团有限公司(我们。)

- 能源系统公司(我们。)

- 埃普西勒(以色列)

- GS汤浅公司(日本)

- 阿罗泰克公司(美国)

- 塔迪兰电池(以色列)

- 协和式飞机(印度)

主要行业发展

- 2025 年 9 月:Ultralife Corporation 宣布从美国国防后勤局获得 520 万美元的合同,用于购买锂二氧化锰 BA-5390 军用电池,主要定于 2026 年发货,以支持国防部的关键任务。

- 2025 年 9 月:EnerSys 推出了豪客 ARMASAFE iON-X 24 伏可充电锂离子电池(105 Ah 和 162 Ah 型号),适用于战术车辆、机器人和静音手表操作,符合 MIL-PRF-32565C 标准,具有高能量密度和长循环寿命。

- 2025 年 5 月:DEVCOM C5ISR 中心研究人员推出了用于士兵佩戴电子设备的先进可充电锂离子电池,在极热/极冷环境下提供卓越的容量和性能,以实现长时间的任务。

- 2025 年 4 月:Saft America Inc. 从美国国防后勤局获得了价值 750 万美元的无限数量合同,为 H1、Seahawk 和 CH-53 提供支持的蓄电池直升机遍及所有军事部门。

- 2025 年 3 月:EaglePicher Technologies 获得了一份价值近 2000 万美元的美国空军合同,为 Minuteman-3 ICBM 制导系统生产专用银锌电池,并在未来五年内在乔普林独家生产。

- 2025 年 1 月:Æsir Technologies Inc. 通过 BlueForge Alliance 获得了价值 1,580 万美元的美国海军合同,用于建造和装备 17,000 平方英尺的扩建工厂,提高关键潜艇电池组的生产能力和潜在的就业增长。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、按成分、按平台、按能量密度、按电压、按应用、按销售点和按地区 |

|

经过 类型 |

· 可充电的 · 不可充电 |

|

按成分分类 |

· 锂基 · 镍基 · 其他的 |

|

乙y 平台 |

· 地面 · 空降 · 海洋 |

|

按能量密度 |

· 小于 150 Wh/kg · 150 至 250 瓦时/公斤 · 超过 250 Wh/kg |

|

按电压 |

· 小于 6V · 6 至 24V · 大于24V |

|

按申请 |

· 电子和通信设备 · 无人机 (UAV) 和无人机 · 地面车辆 · 远程传感器和监控设备 · 其他的 |

|

按销售点 |

· OEM · 售后市场 |

|

按地区 |

· 北美(按类型、按成分、按平台、按能量密度、按电压、按应用、按销售点和国家/地区) o 美国(按平台) o 加拿大(按平台) · 欧洲(按类型、按成分、按平台、按能量密度、按电压、按应用、按销售点和国家/地区) o 英国(按平台) o 德国(按平台) o 法国(按平台) o 俄罗斯(按平台) o 欧洲其他地区(按平台) · 亚太地区(按类型、按成分、按平台、按能量密度、按电压、按应用、按销售点和国家/地区) o 中国(按平台) o 日本(按平台) o 印度(按平台) o 韩国(按平台) o 亚太地区其他地区(按平台) · 拉丁美洲(按类型、按成分、按平台、按能量密度、按电压、按应用、按销售点和国家/地区) o 巴西(按平台) o 墨西哥(按平台) o 拉丁美洲其他地区(按平台) · 中东和非洲(按类型、按成分、按平台、按能量密度、按电压、按应用、按销售点和国家/地区) o 阿联酋(按平台) o 沙特阿拉伯(按平台) o 中东和非洲其他地区(按平台) |

常见问题

根据财富商业洞察,2025 年全球市场价值为 24 亿美元,预计到 2034 年将达到 52.2 亿美元。

2025年,北美市场价值为8.7亿美元。

预计 2026 年至 2034 年预测期内,该市场的复合年增长率将达到 9.3%。

按平台划分,地面部分预计将引领市场。

国防预算的增加和电池材料投资正在推动市场扩张。

Ultralife Corporation(美国)、EaglePicher Technologies(美国)和 Saft(法国)等是全球市场的主要参与者。

2025 年,北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。