军用防护头盔市场规模、份额和行业分析,按材料(防弹、热塑性和金属)、最终用户(执法机构和军队)以及区域预测,2026-2034 年

主要市场见解

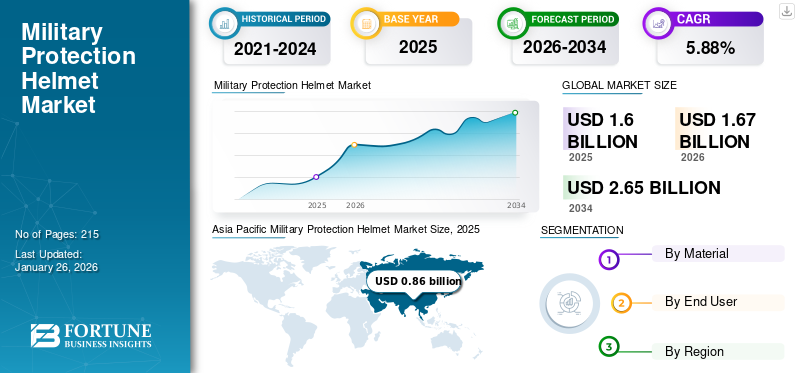

全球军用防护头盔市场规模以美元计1.60 乙到 2025 年,该市场预计将从美元增长1.67 乙2026年百万美元兑美元2.65 乙到 2034 年将达到 100 亿,复合年增长率为5.88% 在预测期内。北美主导军用防护头盔市场,市场份额为22.662025 年的百分比。

军用防护头盔,也称为防弹头盔,是一种专门设计的头盔,旨在保护士兵在战斗中免受弹道威胁、弹片和钝器冲击。它们通常由凯夫拉纤维、超高分子量聚乙烯和复合纤维等先进材料制成,提供轻质而耐用的保护。现代头盔系统包括增强冲击吸收、模块化附件安装和集成通信系统等功能。

全球军费开支不断增加、现代战争威胁不断增加(例如简易爆炸装置和弹道威胁)以及用于提高士兵机动性的轻质材料的进步推动了市场的增长。智能技术的集成,例如增强现实显示和通信系统提高了运营效率,进一步刺激了需求。此外,对能够支持夜视设备和其他附件的多功能头盔的需求也有助于其采用。

ArmorSource LLC 等市场主要参与者为美国陆军和全球客户生产用于军事和执法部门的先进防弹头盔。此外,总部位于美国的Armor Express和BAE Systems专门生产头盔等防护设备,重点关注执法和军事人员的耐用性和舒适性。此外,所有其他主要参与者都在大力投资根据军事需求定制的下一代战斗头盔。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

俄罗斯和乌克兰之间持续不断的冲突大大增加了对石油的需求。先进战斗头盔,主要是由于在激烈的战斗环境中对士兵安全的需求增加。战争凸显了防弹头盔等防护装备在减少伤亡和提高作战效率方面的重要性。

冲突使士兵面临弹道威胁的高风险,包括子弹和弹片。先进的战斗头盔旨在提供针对这些危险的卓越保护,已成为军队的必备品。该头盔可防止穿透伤,并集成了夜视设备和通信系统等现代技术,进一步增强了其在战斗场景中的实用性。

俄罗斯和乌克兰冲突促使全球国防重点发生转变,许多国家都将重点放在增强军事能力上。这包括投资先进的防护装备,例如战斗头盔,以确保士兵的安全和战备状态。例如,乌克兰国防部于2025年批准了10款符合国际最高防护标准的战斗弹道头盔,其中包括六款全尺寸头盔和四款高切头盔,以增强武装部队和国家特种运输服务中士兵的安全。这些头盔由乌克兰和保加利亚制造商提供,提供 1 级保护,并可配备现代支架夜视设备和通信系统。冲突还导致国防开支增加,各国寻求加强军事准备,以应对不断变化的安全威胁。因此,由于所有这些因素,军用防护头盔行业预计将大幅增长。

全球军事防护头盔市场概况

市场规模及预测

- 2025 年市场规模:美元1.60 乙亿万

- 2026 年市场规模:美元1.67 乙亿万

- 2034 年预测市场规模:美元2.65十亿

- 复合年增长率:2026-2034 年 5.9%

市场份额

- 得益于中国、印度和韩国的高额国防预算以及该地区正在进行的士兵现代化计划,亚太地区将在 2024 年占据最大的市场份额。本地制造举措和 UHMWPE 等轻质材料的进步进一步加强了市场增长。

- 从材料来看,防弹领域因其轻质、高强度的特性以及在防护装备中的使用不断增加而占据了市场主导地位。从最终用户来看,在大规模现代化计划以及采用夜视和通信系统等集成技术的头盔采购增加的推动下,军事领域引领了市场。

主要国家亮点

- 美国:由于大量的国防预算、现代化计划以及 Gentex Corporation 和 Revision Military 等领先制造商的存在,在北美市场处于领先地位。专注于集成夜视、AR 系统和改进的减震技术进一步促进了增长。

- 欧洲:北约标准化和俄罗斯-乌克兰冲突推动需求不断增长,促使东欧国家采购先进的防弹头盔以及对可互操作头盔技术的投资。

- 亚太地区:由于边境紧张局势、印度和中国的现代化计划以及当地针对与下一代战斗系统兼容的轻型、经济高效的防弹头盔的举措,市场迅速增长。

- 中东和非洲:沙特阿拉伯、阿联酋和以色列的国防支出很高,用于购买适合极端条件的防护装备,并采用模块化头盔设计来满足不同的任务情况。

军用防护头盔市场趋势

技术整合与轻量化材料

市场的一个突出趋势是融入内置通信系统、夜视兼容性和增强现实 (AR) 显示等尖端技术。这些增强功能改善了态势感知战场上士兵的协调性和作战效能。与此同时,制造商正专注于使用轻质、高强度材料,如先进复合材料和防弹纤维,以减轻头盔重量而不影响保护。因此,采用先进技术和创新材料的军用防护头盔的设计和制造有望推动市场的增长。

- 亚太地区军用防护头盔市场从 2023 年的 7.661 亿美元增长到 2024 年的 811.4 万美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

军事行动中对轻型作战头盔的需求不断增长,以提振市场

对轻型战斗头盔的需求不断增长,因为它们能够减少士兵疲劳,同时保持高水平的弹道和碎片防护。现代轻型头盔,如第二代高级战斗头盔和下一代集成头部保护系统 (NG-IHPS),采用超高分子量聚乙烯 (UHMWPE) 等先进材料,可提供卓越的保护,同时显着减轻重量。这些头盔增强了士兵在长时间执行任务时的机动性和作战效率,使其成为现代战争场景的必备品。此外,它们与夜视系统和通信设备等集成技术的兼容性进一步促进了它们在军事行动中的采用。

市场限制

高开发成本和供应链复杂性限制了市场扩张

高昂的开发成本是制约其发展的一个重要因素军用头盔市场。通信系统和夜视设备等先进技术的集成增加了生产成本。此外,凯夫拉纤维和超高分子量聚乙烯等特殊材料的使用也增加了成本。这些材料通常来自有限的供应商,这可能导致供应链脆弱性。地缘政治紧张局势和制造瓶颈可能会扰乱这些关键材料的供应。运输和储存这些材料的物流挑战使生产过程进一步复杂化。因此,制造商面临成本增加和运营风险,这可能会限制市场增长。这种复杂性使得小型制造商进入市场面临挑战,影响整体竞争和创新。

市场机会

将军用防护头盔集成到自主系统中对市场增长产生积极影响

不断增长的国防开支和军事现代化计划为军用头盔市场提供了重大机遇。随着各国优先考虑增强军事能力以应对不断变化的安全威胁,对包括战斗头盔在内的先进防护装备的需求不断增长。这些现代化努力通常需要分配大量政府预算来采购满足当代战争需求的最先进设备。此外,对士兵安全和作战有效性的关注推动了对配备通信系统和夜视功能等集成技术的头盔的需求。这一趋势促进了制造商的销售,也鼓励了头盔设计和材料的创新。所有这些因素都为预测期内的市场增长提供了重大机遇。

细分分析

按材质

弹道细分市场因其轻质、强度和多功能性而占据市场主导地位

按材料划分,市场分为弹道、热塑性和金属。

防弹材料因其轻质、高强度和抗冲击性能的卓越组合而在市场上占据主导地位,使其成为制造头盔、防弹衣和车辆防护等防护装备的理想选择。该领域的增长是由国防开支增加、全球安全担忧加剧以及军队对先进防护设备的需求推动的。

- 例如,2025年2月,MKU Limited成功向印度陆军交付其创新的Kavro Doma 360防弹头盔,标志着加强士兵保护的一个重要里程碑。该头盔可提供统一的保护,抵御 AK-47 子弹等威胁,并具有低后面部特征,可降低头部外伤的风险。

按最终用户

由于士兵现代化计划和国防支出增加,军事领域处于领先地位

按最终用户划分,市场分为执法机构和军队。

由于正在进行的士兵现代化计划旨在为部队配备先进的防护装备,以提高安全性和作战效率,因此军事是市场上规模最大且增长最快的领域。此外,世界各国为应对不断加剧的地缘政治紧张局势和不断变化的安全威胁而增加的国防支出,推动了对最先进军用头盔的需求。这些头盔集成了通信系统、夜视设备和增强现实显示器等先进技术,进一步促进了其采用。

军用防护头盔市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

Asia Pacific Military Protection Helmet Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美 到 2025 年,其估值将达到 3.6 亿美元,预计将在 2026 年达到 3.8 亿美元。北美市场的增长是由美国和加拿大的大量国防预算和正在进行的现代化计划推动的。美国国防部优先为士兵配备先进头盔,这些头盔集成了夜视系统、通信设备和增强现实显示器等尖端技术。该地区还受益于 Gentex Corporation 和 Revision Military 等领先制造商的存在,这些制造商专注于使用 Kevlar 和 UHMWPE 等轻质材料进行创新头盔设计。此外,人们越来越重视减轻战斗中的脑外伤 (TBI),因此人们采用了具有增强减震能力的头盔。地缘政治紧张局势的加剧以及特种作战对先进防护装备的需求进一步提振了市场需求。

欧洲

2025年,欧洲占全球市场的18.14%,估值为2.9亿美元,预计2026年将达到3亿美元。在欧洲,由于国防开支不断增长,特别是为了应对俄罗斯和乌克兰冲突,该市场正在扩大。在安全威胁日益严重的情况下,东欧国家正在迅速采购现代头盔,以提高士兵的安全。北约的标准化举措也推动了对与通信系统和其他战场技术兼容的可互操作头盔的需求。 Schuberth GmbH 和 Revision Military 等欧洲制造商正在投资开发适合多种战斗场景的轻型高性能头盔。此外,政府支持的采购计划可确保欧盟成员国更快地采用先进的防护装备。威胁检测等智能功能的集成 传感器进一步支持该地区先进的全球战斗头盔市场的增长。

亚太地区

2025年,亚太地区市场规模为8.6亿美元,占全球市场份额的53.17%,预计2026年将达到8.9亿美元。亚太地区市场份额最大,由于中国、印度、韩国和日本国防预算的增加,该市场正在快速增长。持续的边界争端和地区安全挑战推动了对现代防护装备的需求,以保护高风险环境中的士兵。印度的军事现代化计划包括大规模采购与夜视设备和通信系统兼容的轻型防弹头盔。中国正专注于使用超高分子量聚乙烯等先进材料本土生产经济高效且耐用的头盔。韩国强调技术改进,例如增强现实集成以提高态势感知能力。该地区的本地制造举措减少了对进口的依赖,同时支持市场扩张。

中东和非洲

2025年,中东和非洲市场占全球市场的4.17%,估值达到0.7亿美元,预计2026年将增长至0.7亿美元。中东市场受到地缘政治不稳定和反恐行动驱动的高国防开支的推动。沙特阿拉伯、阿联酋和以色列正在大力投资,通过最先进的防护装备实现武装部队现代化。采用耐热材料、专为极端沙漠条件设计的头盔在该地区特别受欢迎。允许根据任务要求进行定制的模块化设计(例如集成通信或夜视系统)的需求量很大。与全球制造商的合作伙伴关系可以获取先进技术,同时培养本地生产能力,以满足不断增长的区域需求。

拉美

2025年,拉丁美洲为全球市场贡献了约0.3亿美元,占1.86%的份额,预计2026年将达到0.3亿美元。在拉丁美洲,市场的增长受到国土安全和执法现代化项目投资增加的支持。巴西、哥伦比亚和墨西哥正在为从事反叛乱行动的军队采购防弹头盔 边境安全任务。优先考虑与通信系统兼容的轻量化设计,以增强丛林战场景中的机动性。

竞争格局

主要行业参与者

主要公司的战略创新和技术进步奠定了主导地位

军用防护头盔市场由通过战略创新和技术进步确立地位的主要行业参与者主导。这些公司专注于开发采用凯夫拉尔和超高分子量聚乙烯等先进材料的头盔,确保轻质和高强度的保护。通信系统和夜视设备等现代技术的集成进一步增强了其市场地位。强大的研发投资使这些公司能够有效地满足不断变化的士兵安全需求。他们的全球影响力以及与国防机构的战略合作伙伴关系确保了其产品的持续供应和采用。

关键清单 军用防护头盔公司简介

- ArmorSource LLC(美国)

- 装甲快车(我们。)

- 雅芳橡胶有限公司(英国。)

- BAE系统(英国)

- 印度装甲系统私人有限公司(印度)

- MKU有限公司(印度)

- 摩根先进材料(英国)

- 霍尼韦尔国际公司(美国)

- Point Blank Enterprises Inc.(美国)

- 杜邦德内穆尔公司(美国)

主要行业发展

- 2025 年 4 月:ArmorSource 从美国国防后勤局获得了价值 1860 万美元的合同,继成功交付 14,000 顶头盔后,将在五年内交付多达 30,000 顶超轻型 CREW II 高级战车乘员 (ACVC) 头盔。

- 2025 年 3 月:Leading Technology Composites (LTC) 已获得美国陆军价值 8.567 亿美元的合同,生产 406,384 个下一代集成头部保护系统 (NG IHPS) 和夜视设备支架。 NG IHPS 提供增强的保护手枪、中型步枪和破片弹药。

- 2025 年 2 月:MKU Limited 向印度陆军交付了 Kavro Doma 360 防弹头盔,提供轻便、全天候的保护,抵御 AK-47 和北约炮弹等高口径威胁,背面特征低于 20 毫米,可减少创伤。

- 2023 年 2 月:美国国防后勤局授予雅芳橡胶公司第二份合同。供应第二代高级战斗头盔合同SPE1C1-22-D-1516。合同总价值约为670万美元。

- 2023 年 2 月:美国陆军将合同授予 ArmorSource LLC。交付 14,000 顶先进战车乘员头盔 (ACVC-H)。该协议价值约600万美元。

报告范围

全球军用防护头盔市场研究报告对市场进行了深入的技术分析,涵盖其规模、增长趋势和未来预测。全球市场的特点是规模不断扩大和技术进步。该市场价值巨大,并且由于持续的现代化努力和全球国防预算的增加,预计将进一步扩大。该行业的主要参与者专注于开发采用先进材料和集成技术的头盔,以提高士兵的安全和操作效率。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.882026-2034 年百分比 |

|

单元 |

价值(百万美元) |

|

分割 |

按材质

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 16 亿美元,预计到 2034 年将达到 26.5 亿美元。

预计2026-2034年预测期内,市场复合年增长率为5.88%。

军事领域在最终用户方面领先市场。

推动市场的关键因素是军事行动中对轻型战斗头盔的需求不断增长。

ArmorSource LLC、Armor Express、Avon Rubber p.l.c.是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 215

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道