军事个人防护装备 (PPE) 市场规模、份额和行业分析,按产品类型(高级作战头盔、防护眼镜、救生衣、战术背心、防弹衣和骨盆保护系统)、按应用(空军、陆军和海军)和区域预测,2026-2034 年

军用个人防护装备市场规模概述

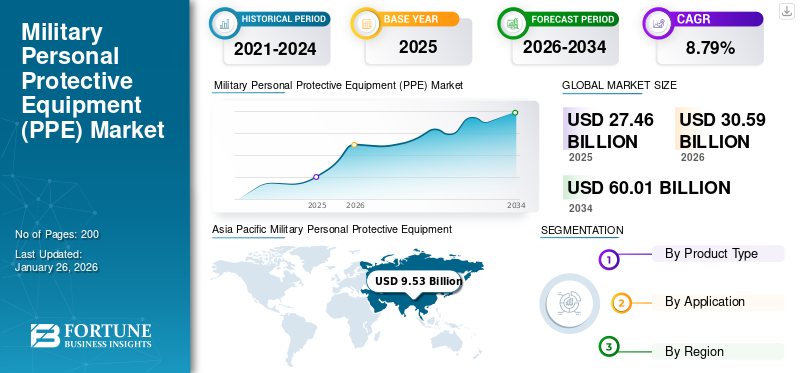

2025年,全球军事个人防护装备(PPE)市场规模为274.6亿美元,预计将从2026年的305.9亿美元增长到2034年的600.1亿美元,预测期内复合年增长率为8.79%。亚太地区主导军用个人防护装备(PPE)市场,2025年市场份额为34.71%。

军用个人防护装备(PPE)是军队用来保护军事人员免受伤害和恶劣天气的装置。它包括不同的防护装备,如护耳罩、防护眼镜、先进作战头盔、改进型外层战术背心(IOTV)、手套、骨盆保护系统(PPS)、防弹衣,以及其他。这些类型的设备旨在保护士兵在战斗情况下免受化学和生物危害。对军队安全和安保问题的增加以及国防部门支出的增加推动了军事个人防护装备市场的增长。

由于地缘政治紧张局势加剧、国防支出增加以及安全威胁不断变化,全球军事个人防护装备市场正在经历创纪录的增长。军事个人防护装备市场的主要增长是全球国防支出。 2024年全球军费总额为2.718万亿美元,比2023年增长9.4%。这一巨额投资直接用于增加士兵防护装备的采购。全球各国政府正在引入全面的士兵现代化计划,以提高作战效率和生存能力。例如,美国职业安全与健康管理局 (OSHA) 指出,有效使用 PPE 可以将职业病和伤害减少 37.6%。安全性的显着提高证明了对先进保护系统的持续投资是合理的。

市场主要参与者有3M(美国)、ArmorSource LLC(美国)、BAE Systems(英国)、杜邦(美国)等。这些关键参与者正在先进材料和技术市场上进行大量投资,以便为战场上的军事人员提供最好的保护。

下载免费样品 了解更多关于本报告的信息。

关税影响

美国征收关税可能对赛艇行业产生重大影响

全球航运经济正在经历暴风雨。特朗普政府近期的贸易政策行动使国际市场面临国际关税上升的严重压力,市场既看到了增长的机会,也看到了巨大的成本负担。 2025 年以来的关税措施正在重组供应链,推高采购成本,并导致全球国防部门的战略脆弱性。

2025年推出的总体关税制度对军用个人防护装备的采购编织了一张厚厚的关税网,例如对全球进口征收10%的关税。由于关税的原因,该行业极度分散,成员们表达了从运营干扰到国防伙伴关系战略调整的担忧。最重要的发现是企业领导者普遍拒绝吸收成本,从而带来级联的财务负担,最终影响军事采购预算并危及战备能力。

国防承包商正在采取多种缓解措施,但所有这些措施都会带来高昂的成本或运营损失。例如,RTX 正在调查自由贸易区、称为关税退税的退款,并利用各种供应商和组装地点来减少关税风险。业界还提倡在新合同中采用经济价格调整(EPA)条款,以将关税风险转移给政府客户,尽管这一策略遭到了采购官员的抵制。

市场动态

市场驱动因素

与作战行动中士兵安全保障相关的担忧日益增加推动市场增长

军队越来越需要为士兵在作战行动中的安全和保障提供更好的标准,这推动了全球军事个人防护装备市场的增长。恐怖活动、政治动荡、不同国家之间的跨境冲突等日益严重的安全威胁推动了市场的增长。市场上的主要原始设备制造商专注于推出轻质防火防弹衣、技术先进的防护眼镜、战斗头盔等。这高级战斗头盔(ACH)与夜视镜(NVG)、核生化军事装备、通信套件和防弹衣兼容,加速了全球军事个人防护装备(PPE)市场的增长。

例如,2025 年 7 月,Safe Pro Group 从一家与美国政府合作的承包商那里获得了一份新订单,为印亚太地区供应防护设备。该订单包括 Safe Pro 个人防护装备系列中的多种物品,包括战术装备、眼镜和手套,以协助清除地雷和爆炸物。

市场限制

军用个人防护装备 (PPE) 的高开发成本和故障问题阻碍了市场增长

与先进战斗头盔和防弹衣的设计和开发相关的许多故障问题和较高的成本将限制增长。战斗头盔由平视显示器和夜视镜组成,而防弹衣则由昂贵的织物材料制成。当防弹衣由满载的防弹板组成并且对士兵来说变得沉重时,就会出现故障问题。这些因素限制了军用个人防护装备(PPE)行业的增长。

军用个人防护装备(PPE)市场趋势

军事行动期间对轻型个人防护装备的需求增加 促进增长

美国国防部正在重点开发下一代轻型军事个人防护装备(PPE),以提高军队的可扩展性,并允许他们根据威胁级别和任务调整装备。美国陆军开发了一种新型躯干和四肢保护(TEP)系统,由背心、防弹作战衬衫、战斗腰带和防爆骨盆保护系统组成。

最近,帝人开发了专为防碎片背心设计的高韧性 Twaron Ultra Micro 550f1000 纱线。这些长丝增加了织物的阻止能力、更大的表面积,并创造出更柔软、更舒适的防弹材料。

例如,2025 年 5 月,著名的定制培训和开发服务提供商 Capita Entrust 与国防部 (MoD) 签订了一份定期检查合同,以确保所有个人防护装备 (PPE) 符合最高安全标准并得到妥善维护。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

由于与原始设备制造商的采购合同不断增加,以保障士兵的安全,防弹衣细分市场占据最高份额

根据产品类型,市场分为保护性眼镜、防弹衣、高级战斗头盔、战术背心、骨盆保护系统和救生衣。

防弹衣细分市场预计到 2026 年将占据最高市场份额,达到 27.38%。国防军通过增加与公司的合同来增加防弹衣采购,正在推动该细分市场的增长。

由于国防军对先进夜视镜的需求不断增加,预计防护眼镜市场将在 2026 年至 2034 年期间出现显着增长。

战术背心细分市场在预测期内将出现适度增长。这一增长归因于军队对士兵保护和提高安全的需求不断增长。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于军事力量的快速扩张,陆军细分市场占据主导地位

按应用,市场分为海军、陆军和空军。

预计到 2026 年,陆军部分将占据最大的市场份额,达到 56.82%,并预计在 2026 年至 2034 年期间继续占据主导地位。军事现代化计划的增加、军费开支的增加以及军事力量的快速扩张推动了市场的增长。军用个人防护装备 (PPE) 可保护士兵免受弹片、简易爆炸装置爆炸和枪击造成的伤害。

预计空军部门在预测期内将出现显着增长。这一增长是由于对增强型防护眼镜的需求不断增长以及头盔对于战斗机飞行员来说。

由于海军部队保护佩戴者免受攻击并提高安全保障的需求不断增长,海军部分将呈现适度增长。

军用个人防护装备 (PPE) 市场区域前景

区域市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Military Personal Protective Equipment (PPE) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区为全球市场贡献了约95.3亿美元,占34.71%的份额,预计到2026年将达到106.6亿美元。在预测期内,亚太地区将是市场增长最快的地区。恐怖袭击、跨境冲突、周边国家政治动荡等因素不断增多,导致中国、印度、韩国等国军事力量迅速扩张。从而推动市场增长。预计到2026年,日本市场将达到14665.7亿美元,中国市场预计到2026年将达到35822.2亿美元,印度市场预计到2026年将达到30908.8亿美元。

北美

2025年,北美占据全球市场份额的23.08%,估值达到63.4亿美元,预计2026年将增长至70.3亿美元。这一增长归功于美国国防部2020年全球最高的国防预算。个人防护装备的技术进步以及下一代防弹衣、防护眼镜的采购推动了市场的增长。此外,KDH Defense Systems, Inc.、霍尼韦尔国际公司、3M、Eagle Industries 等主要参与者的存在也促进了整个北美市场的增长。

预计到 2026 年,美国市场将达到 52515.9 亿美元。美国市场的演变基于威胁多样性的增加、基于材料的技术进步、基于机构的对保护战士的重视以及采购程序的简化。通过对不断变化的危险的持续响应以及下一代技术的结合,市场将实现长期的质的进步。

欧洲

2025年欧洲市场规模达到83.5亿美元,占市场总收入的30.40%,预计2026年将达到94.5亿美元。个人防护装备(PPE)市场由于英国、德国、俄罗斯等欧洲国家国防开支的增加,预计欧洲的国防支出将出现显着增长。由于沙特阿拉伯、以色列和土耳其等中东国家国防预算的增加以及对士兵身体、眼睛保护等先进军事个人防护装备的采用,世界其他地区将出现温和增长。英国市场预计到2026年将达到21784.2亿美元,德国市场预计到2026年将达到17703.2亿美元。

世界其他地区

2025年,世界其他地区市场规模为32.4亿美元,占全球行业的11.81%,预计2026年将达到34.5亿美元。中东和非洲军事个人防护装备(PPE)市场规模在预测期内经历适度增长。拉丁美洲地区在预测期内出现了显着增长。

竞争格局

主要行业参与者

主要参与者通过引入下一代技术专注于开发先进的军事个人防护装备(PPE)

如今,主要参与者正在引进最新技术,例如生物识别技术、人工智能(AI),与无线技术结合使用的传感器是市场的最新趋势。 2023年2月,QinetiQ US宣布获得一份价值8400万美元的为期5年的IDIQ合同,为士兵防护装备产品经理(PM SPE)提供记录计划下一代先进炸弹服(NGABS)。

作为该合同的一部分,QinetiQ US 将向美国陆军提供 700 多套 NGABS 防护服。 NGABS 旨在取代已有二十年历史的先进炸弹服 (ABS),并将在执行识别、消除和处置简易爆炸装置 (IED) 和其他爆炸危险的常规任务期间为爆炸物处理 (EOD) 士兵提供更好的保护。

除此之外,利用复合材料和织物开发轻量化设备是各大公司紧随其后的另一个趋势。主要参与者正在通过不断增加的协议、合同、合作伙伴关系和并购来关注业务扩张战略。这些因素推动了市场的增长。

主要军事个人防护装备 (PPE) 公司名单简介:

- 3M(我们。)

- ArmorSource LLC(美国)

- BAE 系统公司(英国)

- 杜邦公司(我们。)

- AirBoss 防御集团(美国)

- 镜泰公司(美国)

- 霍尼韦尔国际公司(美国)

- 装甲快递(美国)

- 点空白企业公司。 (我们。)

- 修订军事(美国)

主要行业发展

- 2025 年 7 月 - 印度一家国防设备制造商已收到印度陆军的两份合同。这些合同是根据紧急采购 5 授予的,涉及提供防弹夹克和先进防弹头盔。这些合同的总价值超过3614万美元。作为这些协议的一部分,SMPP 预计将向印度陆军提供 27,700 件防弹夹克和 11,700 顶先进防弹头盔。

- 2024 年 11 月 -创新型个人防护装备领域的知名领导者雅芳防护公司 (Avon Protection) 从美国国防部的 ASPIRE HMI(先进保护和集成减少头罩/面罩接口负担系统)计划中获得了三份合同,该计划由化学、生物、辐射和核防御联合计划执行办公室 (JPEO-CBRND) 管理。这三份合同将重点创建和开发一种解决方案,以增强当前部署的 M50 和 M53A1 CBRN 防护面罩与 CBRN 防护服上的 CBRN 防护服头罩的集成。

- 2024 年 9 月 -AirBoss of America Corp.透露,其全资子公司AirBoss Defense Group(“ADG”)已从美国卫生与公众服务部(“HHS”)准备和响应助理部长办公室(“ASPR”)获得价值高达8400万美元的合同,为其提供防护隔离服。

- 2023 年 8 月 -作为利用本土解决方案成为一支“技术先进的军队”,为未来冲突做好准备的目标的一部分,陆军在第四阶段紧急采购中签署了 49 个项目合同,满足从无人机到个人防护装备的需求。

- 2023 年 2 月 -Ricochet 与美国空军签订了一份合同,成为结构消防消防装备的独家供应商。该合同价值 4000 万美元,是一份固定价格、无限期交付/无限数量的消防应急服务个人防护装备 (FES PPE) 协议。 Ricochet 与该合同的主要供应商 ADS Inc. 合作。该合同的履行期延续至2027年第四季度。

报告范围

军用个人防护装备市场研究报告提供了详细的市场分析,重点关注顶级军用个人防护装备公司、产品类型和领先应用等关键方面。此外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,市场报告还涵盖了近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.79% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 305.9 亿美元,预计到 2034 年将达到 600.1 亿美元。

预计在预测期内(2026-2034年)该市场将以8.79%的复合年增长率增长。

军队应用领域引领市场。

3M 是全球市场的领先厂商。

2025 年,亚太地区占据最高市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。