军用教练机市场规模、份额、行业分析和俄罗斯-乌克兰战争影响分析,按最终用户(空军、陆军和海军)、类型(固定翼和旋转翼)、解决方案(OEM 和售后市场)、训练类型(战斗训练、基础和中级飞行员训练和高级飞行员训练)以及区域预测,2026-2034 年

主要市场见解

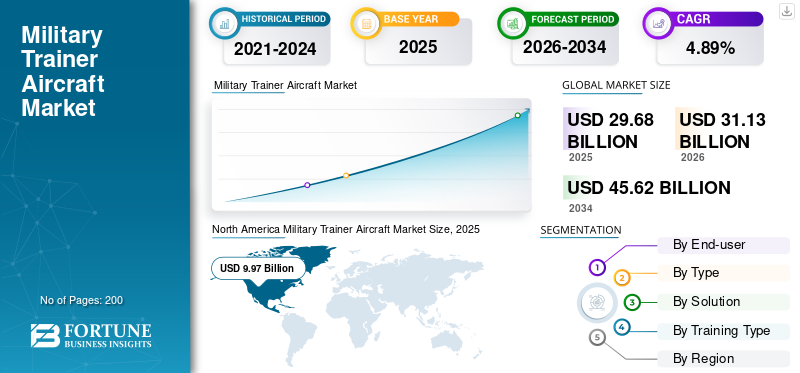

全球军用教练机市场规模以美元计29.68到 2025 年将达到 10 亿美元,预计将增长31.132026 年 10 亿美元45.62到 2034 年将达到 10 亿美元,预测期内复合年增长率为 4.89%。北美主导军用教练机市场,市场份额为33.59%2025年。

军用教练机是指军事航空中用于训练飞行员有效操作先进飞机的飞机。军用教练机在军事应用中用于训练飞行员和机组人员执行各种任务,例如战斗和高级飞行训练。全球有多种飞机在使用,包括固定翼飞机和旋转翼飞机。

由于各国地缘政治差异日益扩大以及世界各地武装部队在军事航空训练和设备上的支出增加,预计预测期内军用教练机(MTA)的需求将增长。此外,武装部队机队规模的不断扩大导致更换或现代化旧机队的需求增加,从而导致新的交付并进一步推动市场增长。不断增长的船队军用飞机全球范围内正在创造对训练有素且合格的飞行员来操作它们的需求。对训练有素的飞行员的需求不断增长,推动了预测期内军用飞机模拟和培训市场的增长。新型和先进飞机的开发以及这些先进飞机类型的实时飞行员培训成本的增加是支持市场增长的其他关键因素。

下载免费样品 了解更多关于本报告的信息。

全球军用教练机市场概况

市场规模:

- 2025 年价值:美元29.68十亿

- 2026 年价值:美元31.13十亿

- 2034 年预测值:美元45.62亿,2026-2034年复合年增长率为4.89%

市场份额:

- 2025 年,北美地区占据最大份额33.59%,由顶级原始设备制造商(例如波音)、美国军队的强劲采购以及仿真技术领域强大的区域影响力推动

- 按类型划分:固定翼飞机由于成本效益和转换灵活性而占据主导地位;旋翼部分在海军和救援任务中得到广泛应用

- 按解决方案划分:在翻新和延长飞机使用寿命的推动下,售后市场领域在 2022 年处于领先地位,预计到 2025 年将创造 223.7 亿美元的收入

- 按培训类型划分:由于全球范围内试点项目的广泛启动,基础和中级飞行员培训部分到 2025 年将占市场的 58%

主要国家亮点:

- 美国:全球最大采购国;根据 92 亿美元的计划推出 T-7A 红鹰教练机

- 日本:到2025年市场预计将达到14.6亿美元

- 印度:在 HAL 下一代 HLFT-42 喷气教练机开发的支持下,预计复合年增长率为 7.35%

- 欧洲:Pilatus Aircraft 等公司的数量不断增加;国防现代化期间预计复合年增长率为 3.99%

俄罗斯-乌克兰战争的影响

俄乌战争导致作战训练需求激增,导致全球教练机交付量上升

俄罗斯和乌克兰之间的激烈战争对2022年的市场产生了积极影响。战争增加了全球市场对先进和作战飞机训练的需求。此外,政府用于采购教练机的总体支出的增加也导致了市场的增长。

- 例如,2023年7月,法国国民议会因乌克兰战争批准大幅增加军费。总统埃马纽埃尔·马克龙 (Emmanuel Macron) 推动扩大预算,支出约 4500 亿美元,这是半个世纪以来最大的支出增幅。这笔资金将帮助法国核武库现代化、增加情报支出并开发更多远程控制武器。

战争也对训练技术进步的增长产生了很大影响。先进的军事训练员正在世界各地部署,以支持战争的任何一方。许多国家,俄罗斯和乌克兰等交战国家的盟友,正在提供援助,帮助这些国家打仗。

军用教练机市场最新趋势

实施技术先进的培训设备以促进市场增长

最近,教练机市场上模拟器和下一代技术、设备和飞机的使用激增。模拟器使用的增加导致市场转向新兴技术来训练最先进的任务,而不会使飞机面临风险并节省大量成本。技术进步促进了对武器和操作环境进行更详细的模拟,使世界各地的空军能够将训练从现实世界过渡到虚拟世界。此外,第五代和第六代飞机的实施和训练预计将推动军用教练机市场的增长。

- 北美军用教练机市场从 2021 年的 84.1 亿美元增长到 2022 年的 86.4 亿美元。

例如,2023 年 2 月,美国空军教练第二空军公布了在其技术训练部门实施第六代学习环境的计划。在新的第六代学习环境中,将提供灵活和个性化的内容,以满足不同偏好、风格和水平的学习体验。

下载免费样品 了解更多关于本报告的信息。

驱动因素

越来越多地应用飞行员高级训练来促进市场增长

随着全球军事力量技术进步,对熟练且训练有素的飞行员的需求不断增加,导致对先进训练设备和训练飞机的需求全面增加。在全球范围内,先进教练机正在获得越来越多的关注,为全球空军的未来提供适当的高级和战斗训练。为了实现这一目标,各国都在积极采购和生产技术先进的新一代教练机,以与世界竞争。许多国家派遣飞行员到不同国家接受先进飞机的附加训练。

例如,2023年6月,印度斯坦航空有限公司宣布计划开发HAL HLFT-42下一代先进超音速喷气教练机,这将在现代战斗机训练中发挥关键作用。 MTA 将配备新发动机和现代航空电子设备,例如 AESA 雷达、 电子战(EW)套件、红外搜索和跟踪(IRST)和电传操纵(FBW)系统。

提高现有船队的现代化程度以推动行业增长

机队从现有的旧飞机向技术先进的新型飞机的转变正在引领市场增长。随着时间的推移,对教练机机队进行现代化改造以培训新晋飞行员的需求不断增加,从而导致旧飞机的退役和新飞机的订购。较旧的飞机由于缺乏安全性、磨损以及过时的技术和机制而不得不停产,从而为新飞机的训练创造了空间。

例如,2022 年 4 月,波音公司推出了首批 351 架下一代喷气教练机,将交付给美国空军。此次交付是美国政府 92 亿美元订单的一部分。 T-7A 红鹰飞机在圣路易斯公司的一个工厂建造,因其历时三年的数字设计和制造过程以及对二战和冲突期间塔斯基吉飞行员的历史支持而受到赞扬。

制约因素

无人机潜力的不断增长和飞机的退役限制了市场生长

尽管经历了疫情后的强劲增长,但由于无人机应用的不断增长,军用教练机市场预计将受到限制。无人机 (UAV)很容易被飞行员使用和替换来执行各种战斗和常规任务。此外,老旧飞机的退役是一个主要限制因素,因为它会导致机队数量减少,从而限制市场。

例如,2023年3月,美国空军在其拟议的2024财年1851亿美元预算中宣布退役310架飞机。官员们表示,这一要求将使他们能够在未来的能力上进行更多投资,例如下一代机载(NGAD)战斗机和加入战斗的无人机开发。

细分分析

按最终用户分析

新飞机订单和交付将促进空军部门的增长

根据最终用户,市场分为空军、陆军和海军。

空军领域在 2022 年占据最大的市场份额,预计在预测期内将以最高的复合年增长率增长。该部门的增长归功于飞机订单和向全球各国交付的飞机订单的不断增长。对高级训练的需求不断增长、跨境紧张局势的加剧以及恐怖主义的萌芽,导致对空军高级训练的需求增加,从而导致新型先进飞机的采购增长,从而推动预测期内整体细分市场的增长。

预计海军部队在预测期内将以显着的复合年增长率增长。这是由于教练机在海军中的应用不断增长。军事训练和应用的激增航空母舰海军任务导致了这一惊人的增长。例如,2023 年 2 月,美国军方与全球飞机制造商德事隆航空签订合同,交付多达 64 架双引擎螺旋桨飞机 - Beechcraft King Air 260,用于海军陆战队和海岸警卫队训练。

按类型分析

交付数量增加和需求增加推动固定翼市场增长

按类型划分,市场分为固定翼和旋转翼。

固定翼飞机领域在 2022 年占据最大的市场份额,预计在预测期内将以最高的复合年增长率增长。造成这种情况的主要原因可能是固定翼飞机的可用性和偏好。此外,由于采购和运营成本降低,将公务机和支线飞机改装用于特殊任务和国防运输预计将进一步推动市场增长。

例如,2022年6月,波音公司与萨博公司合作为美国空军的T-X高级飞行员培训计划(USAF)提供了波音T-X,正式名称为T-7A红鹰,这是一种新型高级飞行员培训系统。 T-X 飞机旨在取代美国空军老化的 T-38 Talon 训练机队。

2022 年,旋翼机细分市场占据了重要的市场份额。这是由于对直升机和旋翼机飞行员进行监视、搜索和救援以及基本任务训练等各种任务的培训增加所致。

通过解决方案分析

现有的军用教练机机队推动了该领域的高速增长

根据解决方案,市场分为 OEM 和售后市场。

由于车队数量广泛且市场逐年增长,售后市场领域在 2022 年占据最大的市场份额。预计售后市场领域在研究期间也将以最高的复合年增长率增长。这是由于现有飞机的翻新和维护增加。此外,军用教练机的高退役年龄预计将成为推动市场增长的主要因素。

由于新飞机的交付,预计 OEM 领域在研究期间将以显着的复合年增长率增长。各国军事预算的不断增长以及战争中日益加剧的地缘政治紧张局势导致对适当军事训练和战斗的需求增加,从而推动了预测期内该领域的增长。预计到 2025 年,MRO 部门将产生 223.7 亿美元的收入。

例如,2023年9月,一架俄制YAK-130战斗训练机加入伊朗空军。该先进作战教练机能够满足飞行员学习驾驶第四代战斗机的训练需要。

按培训类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

交货数量的增加导致 基础和中级飞行员培训 细分市场增长

根据培训类型,市场分为战斗培训、基础和中级飞行员培训以及高级飞行员培训。

2022年,基础和中级飞行员培训领域占据了最大的市场份额。这是由于初级和中级喷气教练机所有培训的广泛应用和启动。此外,由于飞行员数量增加,交付数量不断增加,预计将在预测期内提振市场。

- 预计到2022年,战斗训练部分将占据33.15%的份额。

高级飞行员培训部分预计在研究期间将以最高的复合年增长率增长。这是由于新的和传统的飞行员培训方式。高级飞行员培训得到先进综合技术的大力支持,例如沉浸式、交互式模拟器培训,这使其成为增长最快的领域。预计到2025年,基础和中级飞行员培训部分将占据58%的份额。

- 例如,2023 年 8 月,五角大楼宣布美国将于 10 月开始训练乌克兰飞行员从空军国民警卫队基地驾驶美制 F-16 战斗机。这次训练是美国和欧洲向乌克兰派遣先进战斗机以防御俄罗斯军队入侵的努力的一部分。

区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区和世界其他地区。

North America Military Trainer Aircraft Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

由于波音等顶级原始设备制造商的存在以及已有的全球市场,北美在市场上占据主导地位,2025 年估值为 99.7 亿美元,2026 年估值为 104.6 亿美元。该地区交付的顶级军用教练机数量不断增加。此外,美国军队是全球军用教练机的最大采购者。

亚太地区

预计亚太地区在预测期内将以最高的复合年增长率增长。由于政府国防开支的增加以及该地区国家之间跨境紧张局势的加剧,对飞行员进行适当培训的需求增加,导致该地区市场的扩张。此外,该地区各国政府正热衷于从其他发达国家采购军用教练机以增强其军事力量。

- 预计到2025年,日本军用教练机市场将达到14.6亿美元。

- 预计印度在预测期内复合年增长率将高达 7.35%。

例如,2022 年 9 月,澳大利亚和美国的 F-22 战斗机在澳大利亚北部与东道国 F-35A 战斗机一起进行训练,作为改善两国武装部队之间互操作性举措的一部分。来自夏威夷珍珠港-希卡姆联合基地的第 15 联队的 6 架 F-22 于 8 月中旬抵达北领地廷达尔皇家空军基地,训练不久后开始。

欧洲

到 2022 年,欧洲将占据重要的市场份额。该地区的市场份额归因于各国购买力的不断增长以及皮拉图斯飞机公司(瑞士)等新兴关键参与者的增长。蓬勃发展的航空业以及俄罗斯-乌克兰战争对教练机需求的影响加剧了预测期内的整体区域市场增长。预计欧洲在预测期内将以 3.99% 的复合年增长率增长。

世界其他地区包括拉丁美洲、中东和非洲。由于经济增长和全球化,这些地区预计将在预测期内实现增长。由于全球市场参与者的进入,该地区对军用教练机的需求预计将蓬勃发展。反过来,这预计将在预测期内促进市场增长。

主要行业参与者

主要市场参与者本质上具有竞争性,可以共存并维持其市场地位

军用教练机市场得到整合,有多家全球和地区参与者在该行业运营。主要市场参与者本质上具有与新兴和国内服务提供商共存的竞争性。该行业排名前列的企业有德事隆公司(美国)、空中客车公司(法国)、波音公司(美国)、Leonardo SPA(意大利)等上市公司。由于其全球影响力,波音公司预计将引领市场。参与该市场的其他知名参与者包括庞巴迪公司(加拿大)、通用电气航空集团(美国)、联合飞机制造公司(俄罗斯)以及其他高度参与新产品发布以及频繁合作和收购以维持其市场地位的市场参与者。

主要公司简介:

- 巴西航空工业公司(巴西)

- 德事隆公司(美国)

- 空中客车公司(法国)

- 波音公司(美国)

- 莱昂纳多公司(意大利)

- 联合飞机制造公司(俄罗斯)

- Bae Systems plc(英国)

- 洛克希德马丁公司(美国)

- 皮拉图斯飞机(瑞士)

- 萨博公司(瑞典)

- 派珀飞机公司(美国)

- 庞巴迪公司(加拿大)

- 通用动力公司(美国)

- 诺斯罗普·格鲁曼公司(美国)

- GE航空集团(美国)

- 达索航空公司(法国)

主要行业发展:

- 2023 年 4 月 –通用动力公司旗下业务部门通用动力信息技术公司 (GDIT) 宣布获得飞行学校训练支持服务合同,以支持美国陆军航空卓越中心。这份价值 17 亿美元的合同于 3 月份授予,由美国陆军模拟、训练和装备执行办公室管理,基本期限为五年,后续选项为七年。

- 2023 年 3 月 –美国空军与波音公司签订了价值高达 12 亿美元的合同,开始制造第一架 E-7A 作战管理、指挥和控制飞机,计划部署总共 26 架飞机。该机构希望在 2027 财年首次投入使用的 E-7 是一款现代化战场管理飞机,最初是为澳大利亚皇家空军开发的,绰号为“楔尾”。

- 2022 年 12 月 –美国空军宣布向越南交付 12 架 T-6 军用教练机,作为其东南亚国家军队现代化计划的一部分。交付的飞机包括比奇 T-6 Texan II 教练机。

- 2022 年 11 月 –德事隆航空公司在麦纳麦 2022 年空中力量研讨会上宣布,突尼斯空军 (TAF) 接收了德事隆航空公司八架比奇 T-6C 教练机中的第一架。突尼斯飞行员随后在美国接受新飞机的训练,然后前往北非国家。

- 2022 年 1 月 –全球飞机制造商 Leonardo SPA 公布了来自卡塔尔的先进喷气教练机订单。该国发起这项命令是因为正在进行的战斗机采购计划,旨在从三个不同来源购买高端喷气式飞机,以确保其快速扩张的空军获得足够的飞行员培训。

报告范围

该报告提供了有关市场的详细信息,重点关注领先公司、服务类型和领先应用程序。除此之外,该报告还提供了对市场趋势和竞争格局的见解,并重点介绍了关键的行业发展。除了上述方面之外,近年来全球市场规模的增长还有几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.89% |

|

单元 |

价值(十亿美元) |

|

分割

|

按最终用户

|

|

按类型

|

|

|

按解决方案

|

|

|

按培训类型

|

|

|

按国家/地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为296.8亿美元,预计到2034年将达到456.2亿美元。

复合年增长率为 4.89%,市场将在预测期内(2026-2034 年)呈现快速增长。

根据类型,固定翼细分市场将在预测期内表现出最高的复合年增长率。

德事隆公司(美国)、空中客车公司(法国)、波音公司(美国)和莱昂纳多 SPA(意大利)是全球市场的领先参与者。

据估计,北美将主导全球市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道