军用车辆市场规模、份额和行业分析,按产品类型(通信和导航系统、电源系统、显示系统、C4 系统等)、平台(无人驾驶地面车辆、装甲两栖车辆、轻型防护车辆、专用车辆等)、按应用(OEM 和售后市场)以及区域预测,2026-2034 年

军用车辆电子市场规模和行业概况

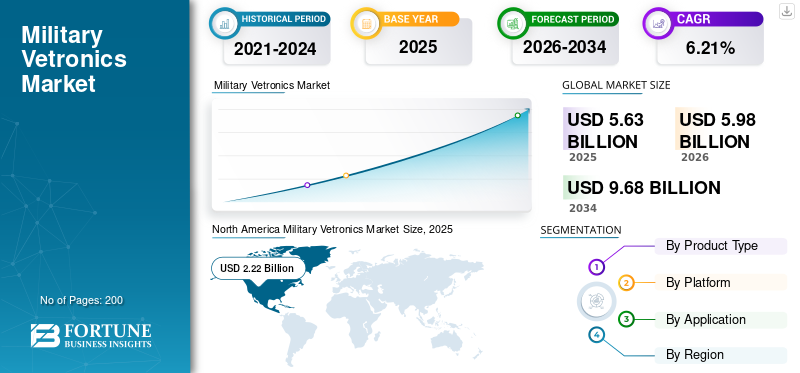

2025年,全球军用车辆市场规模为56.3亿美元。预计该市场将从2026年的59.8亿美元增长到2034年的96.8亿美元,预测期内复合年增长率为6.21%。北美在军用车辆电子市场占据主导地位,2025年市场份额为34.26%。

军用车辆电子系统由安装在车辆上的多个电子系统组成,用于控制通信、导航和武器等功能。该系统包括从电路板和芯片到显示器和电力电子器件的组件。电子系统收集和分析的实时数据通过无线传输,为士兵提供态势感知,特别是在战场环境中。人们越来越关注提高战场管理中的态势感知能力,以及网络中心战的不断增加,推动了市场的增长。例如,2020 年 7 月,美国陆军作战能力发展司令部 (CCDC) C5ISR 中心(前身为 CERDEC)启动了陆军 C4ISR/电子战模块化开放标准套件 (CMOSS) 计划。它是一种模块化开放系统架构(MOSA),将不同的功能集成到一个军用车辆电子系统的盒子中。

下载免费样品 了解更多关于本报告的信息。

全球军用电子市场概况

市场规模:

- 2025 年价值:56.3亿美元

- 2026 年价值:59.8亿美元

- 2034 年预测值:96.8 亿美元,复合年增长率为 6.21%(2026-2034 年)

市场份额:

- 区域负责人:受美国高国防开支和现代化计划以及洛克希德·马丁公司、雷神技术公司和通用动力公司等主要参与者的推动,北美地区到 2025 年将占据 34.26% 的市场份额。

- 增长最快的地区:亚太地区,受到地缘政治紧张局势加剧、国防预算增加以及印度和中国等国家的车辆采购计划的推动。

- 领先的平台细分市场:坦克和装甲车,由于重大采购计划和日益增长的跨境威胁。

行业趋势:

- CAN 总线集成:越来越多地采用控制器局域网 (CAN) 总线系统来实现军用车辆关键系统之间的高速、坚固耐用的通信。

- C4ISR 增强功能:对模块化开放系统以及指挥、控制、通信、计算机、情报、监视和侦察 (C4ISR) 功能集成的需求激增。

- 人工智能与自主系统:越来越多地使用人工智能、机器人和自主地面车辆来提高作战效率并降低人员风险。

驱动因素:

- 军事现代化计划:法国的 SCORPION 和法德 MGCS 项目等全球举措正在增强战场意识和网络化战争。

- 增加国防预算:在地缘政治不稳定的情况下,各国正在加大支出,以采购具有先进电子技术的下一代战车。

- 战车采购:澳大利亚以 12.5 亿美元收购 678 辆装甲车等重大交易正在刺激 OEM 需求。

军事和国防部门在 COVID-19 大流行中面临前所未有的挑战

COVID-19 大流行可能会在三个主要领域影响全球经济:

- 通过直接影响需求

- 通过制造市场混乱

- 通过影响公司和金融市场

多个国家的国防工业受到了 COVID-19 的影响。需求减少改变了该行业的动态。由于封锁,国防部门遭受了大规模破坏,导致电子产品生产放缓。由于资源被重新分配给医疗保健部门以加强基础设施和设施,各国的国防支出在 COVID-19 疫情期间有所收缩。此外,战车的延迟交付可能会阻碍市场前景。例如,BAE系统公司与美国陆军签署了价值150亿美元的合同,交付2,936辆战车。其中,最初的三套预计将于 2020 年 3 月交付,但由于 COVID-19,交付推迟了五个月。

军用电子市场趋势

下载免费样品 了解更多关于本报告的信息。

增加军用车辆中控制器局域网总线的使用以推动市场发展

控制器局域网(CAN)总线是不同车辆中嵌入式系统的通信标准。由于更高的可靠性和灵活性,自动驾驶汽车和 CAN 总线对电子产品的需求不断增长,这将推动全球市场的增长。 W.L.例如,Gore & Associates 为国防陆地系统提供 GORE™ CAN 总线电缆。战术军用车辆具有高度协调的导航传感器,因为这些车辆在关键环境中运行。因此,传感器和算法的优先级更高,以进行计算、分析和做出瞬间决策。 CAN 总线允许所有复杂系统进行高速、清晰和准确的通信。此外,CAN 固有的坚固性使其能够在极热和极冷的环境中运行。

- 北美军事电子市场从 2018 年的 21.8 亿美元增长到 2019 年的 22.2 亿美元。

驱动因素

各国网络中心战军事现代化计划推动市场增长

现代战场需要能够快速、精确行动的动态部队。现代军队注重引进尖端网络技术,发挥信息优势。不同国家的军队正在开发自己的武器库,通过在完全联网的环境中连接传感器、指挥官和射手来增强态势感知、简化决策并提高任务效率。

例如,2020年,法国陆军宣布计划投资120亿美元用于“蝎子”军事现代化计划。该计划包括收购新的装甲车以及现有装甲资产的升级。另一个例子是法德主地面作战系统(MGCS),该系统旨在联合开发主战坦克,到2035年取代德国的Leopard 2和法国的Leclerc。因此,新车的采购和现有装甲车的现代化正在推动军用车辆电子市场的增长。

不断增长的国防支出和先进战车的采购以帮助市场

恐怖活动频发、全球政治动荡以及亚洲和中东国家地缘政治紧张局势导致了下一代战车的采购。用于研发活动的军费开支不断增长,国防开支不断增加,特别是在新兴经济体,将提振市场。例如,2020年9月,澳大利亚陆军决定以125亿美元采购678辆装甲车。这些车辆包括现代化的大容量传感器和通信套件。 2020年9月,莱茵金属防务澳大利亚公司与澳大利亚陆军签署了供应211辆Boxer 8×8战斗侦察车(CRV)和223个车辆模块的合同。

制约因素

延迟交付和削减国防预算限制增长

一些国家国防预算的削减阻碍了该市场的增长。由于生产能力不足和供应链中断而导致战车交付延迟,限制了市场的增长。例如,2019年,英国通用动力陆地系统公司(GDLS-UK)本应向英国国防部交付第一批中队车辆,但由于陆军没有收到40毫米炮塔阿贾克斯车辆,交付出现延误。

细分分析

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对实时信息不断增长的需求将推动通信和导航领域的发展

根据产品类型,军用车辆电子市场分为通信导航系统、显示系统、电力系统、C4系统等。其中,通信导航系统领域的市场份额最高。对战场上实时信息的先进通信和导航系统的需求不断增长,预计将推动该细分市场的增长。现代战争以技术为中心,有效的通信可以提高军事任务的成功率和互操作性,从而推动市场增长。

- 显示系统部门预计2019年将占据15.63%的份额。

指挥、控制和计算机系统(C4 系统)领域将在预测期内出现显着增长。指挥和控制系统为战车提供了在现场扩展和重新配置组件的灵活性。这些系统降低了与车辆拆卸相关的风险、成本和时间。

由于不同任务对先进车辆的需求不断增长,预计电力系统领域将出现适度增长。

按平台分析

对坦克和先进装甲车的需求不断增加以支持增长

根据平台,市场分为无人地面车辆、坦克和其他装甲车辆、轻型防护车辆、水陆两用车辆、专用车辆等。坦克和其他装甲车领域在2019年占据了最高的市场份额。各国为增强军事能力而增加主战坦克和其他装甲车的采购正在推动该领域的增长。

这无人地面车辆预计该细分市场将在 2020 年至 2027 年期间出现显着增长。这一增长得益于机器人、人工智能和其他先进技术的引入,这些技术提高了运营效率、准确性并降低了人类风险。预计到 2025 年,轻型防护车辆领域将产生 14.6 亿美元的收入。

按应用分析

对先进战车的需求不断增长,推动 OEM 领域的发展

根据应用,市场分为原始设备制造商(OEM)和售后市场。

2019年,OEM细分市场在全球市场中占据最高份额。OEM细分市场的增长得益于各国国防军先进装甲车订单数量的增加。预计到 2025 年,OEM 细分市场将占据 89% 的份额。

由于电子元件的定期更换和现有车队升级计划的实施,售后市场部分将呈现显着增长。

区域分析

North America Military Vetronics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

市场分为四个主要区域:北美、欧洲、亚太地区和世界其他地区。

北美

由于美国在采购先进车辆方面的巨额国防支出以及对现有车辆升级的投资,北美在 2019 年的军用车辆市场份额中占据主导地位。包括洛克希德·马丁公司、L3Harris Technologies, Inc.、雷神技术公司和通用动力公司在内的北美主要参与者的存在将进一步推动市场发展。

亚太地区

亚太地区将在 2020 年至 2027 年期间出现显着增长。这一增长归因于亚洲国家恐怖活动威胁的上升、跨境问题上的政治冲突以及多个国家对整个地区国防行动的投资增加。例如,2020年6月,印度国防部批准为印度陆军采购156辆BMP 2步兵车辆。所有这些车辆均根据印度制造计划在 Medak 军械厂制造。

- 预计到2025年,日本军用车辆市场规模将达到73.1亿美元。

- 预计印度在预测期内复合年增长率将达到 4.10%。

欧洲

在欧洲,BAE Systems、Rheinmetal AG、Leonardo S.p.A、Saab AB 等主要参与者的存在将推动整个地区的市场。国防支出的增加和战车采购支出的增加预计将推动市场增长。预计欧洲在预测期内将以 3.71% 的复合年增长率增长。

世界其他地区

世界其他地区将在预测期内出现显着的增长轨迹。这一增长归因于沙特阿拉伯、土耳其和以色列等几个中东国家不断增加的国防开支和加强军事力量。

主要行业参与者

引入具有增强的 C4ISR 功能的先进技术来推动竞争

军用车辆制造商主要致力于引入机器人、人工智能和大数据分析等先进技术来提高性能。 OEM 的目标是使用这些先进技术来减小硬件尺寸、重量、功耗和成本 (SWaP-C)。此外,升级计划旨在增强指挥、控制、通信、计算机 (C4)、情报、监视和侦察 (ISR)现有战车车队的能力也在推动市场增长。例如,2020 年 9 月,Tectonica 与澳大利亚陆军签署了一份价值 2500 万美元的合同,为莱茵金属公司制造的 Boxer 车辆供应态势感知系统。

主要公司简介:

- BAE Systems(英国)

- 通用动力公司(美国)

- L3Harris Technologies, Inc.(美国)

- 莱昂纳多 S.p.A(意大利)

- 洛克希德马丁公司(美国)

- 雷神技术公司(美国)

- 莱茵金属股份公司(德国)

- 萨博公司(瑞典)

- 泰雷兹集团(法国)

- 奥什科什公司(美国)

- 柯蒂斯莱特公司(美国)

主要行业发展:

- 2021 年 7 月,美国陆军与BAE系统公司签署了价值7250万美元的合同,为火炮装甲战车提供数字车辆电子系统。这将升级M109A7装甲战车,配备数字车辆电子系统和现代动力系统。

- 2021年6月对于瑞典的装甲战车,BAE Systems 选择了 Elbit 用于车辆电子传感器和主动防护。 CV90是一款瑞典履带式战车,于20世纪80年代中期开发,并于90年代中期在瑞典服役。

- 2021 年 2 月,密歇根州沃伦底特律兵工厂的陆军合同司令部本月早些时候透露,奥什科什已获得一份价值 9.429 亿美元的合同,用于开发和维修史赛克中口径武器系统。该版本八轮史赛克战车上的30毫米火炮将用于摧毁轻装甲车辆和掩体。

报告范围

军用车辆市场研究报告对市场进行了深入的技术分析,主要关注领先的市场参与者、COVID-19 对市场的影响、领先的技术进步、趋势和产品的研究方法等关键方面。除此之外,该报告还提供了对当前市场趋势的见解,并强调了关键的行业发展和趋势。除了上述因素外,报告还提供了预测期内有助于市场增长的多种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按平台

|

|

|

按申请

|

|

|

按地理

|

常见问题

据《财富商业洞察》报道,2025年全球军用车辆电子市场规模为56.3亿美元,预计到2034年将达到96.8亿美元,2026-2034年预测期间复合年增长率为6.21%。

军用车辆电子系统是指用于军用车辆的通信、导航、监视、指挥与控制(C4)和武器系统的集成电子系统,可提高战场意识和作战效率。

该市场的复合年增长率为 6.21%,在预测期内(2026-2034 年)将呈现良好的增长。

主要增长动力包括军事现代化计划的增加、对以网络为中心的战争系统的需求不断增长、C4ISR升级以及在国防车辆平台中越来越多地使用人工智能和数据分析。

由于全球越来越多地采购配备先进电子战系统的主战坦克和步兵战车,坦克和装甲车领域占据了最大份额。

新兴趋势包括采用模块化开放系统架构 (MOSA)、使用 CAN 总线通信、组件小型化 (SWaP-C) 以及增强型 C4ISR 技术的集成。

主要公司包括BAE系统公司、通用动力公司、洛克希德马丁公司、雷神技术公司、莱茵金属公司、L3Harris技术公司、萨博公司、泰雷兹集团和莱昂纳多公司,所有这些公司都投资于研发和系统升级。

由于美国高额国防开支、尖端车辆电子系统的快速采用以及主要国防承包商的强大影响力,北美占据了最大的市场份额。

由于印度、中国和澳大利亚等国家国防预算的增加、地区冲突以及对本土装甲车项目的持续投资,预计亚太地区将出现显着增长。

主要挑战包括一些国家的预算限制、采购和交付的延迟以及供应链中断,特别是影响电子元件和车辆系统的交付。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道