两栖车辆市场规模、份额、俄罗斯-乌克兰战争影响和行业分析,按平台(商业和国防)、操作模式(螺旋桨、喷水、履带式推进等)、应用(监视和救援、运输、体育、挖掘等)以及区域预测,2026-2034年

主要市场见解

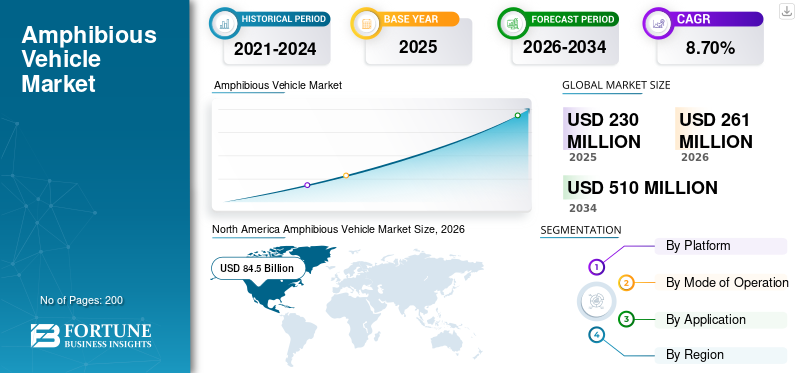

2025年全球水陆两用车市场规模为2.3亿美元,预计将从2026年的2.61亿美元增长到2034年的5.100亿美元,预测期内复合年增长率为8.70%。北美在水陆两用车市场占据主导地位,2025年市场份额为36.80%。

两栖车辆可在陆地、水上甚至水下使用。这些车辆也称为两栖车辆,最初是为防御目的而制造的,用于运载部队和货物。后来,它们被用于商业目的。这些公司投资设计和开发车辆,以便在恶劣的环境条件下高效运行。主要的市场增长机会是两栖登陆艇使用的增加和内陆水道的开发。市场的技术趋势是车辆的高速化、水上机动性的提高、自主性、弹药先进的军事系统、运输和挖掘的发展。此外,专注于设计和开发具有轻量化功能的高速发动机的公司以及在增加商业应用中增加冲突和采用的公司将在预测期内推动全球水陆两用车辆市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球水陆两用车市场概况

市场规模:

- 2025 年价值:2.3 亿美元

- 2026 年价值:2.61 亿美元

- 2034年预测价值:5.100亿美元,2026-2034年复合年增长率为8.70%

市场份额:

- 受国防现代化和主要制造商的推动,北美在 2025 年占据最大份额,达到 36.80%

- 按平台划分,国防领域以部队运输和海洋监视应用为主

- 从运营来看,履带式推进系统凭借强劲的燃油效率将在 2023 年引领市场

- 按应用划分,在边境安全和海洋威胁的推动下,2023 年监视和救援占据最大份额

主要国家亮点:

- 美国:BAE系统公司于2023年获得交付227辆两栖全地形车的合同;专注于北极就绪船队

- 日本:水陆两用车市场预计到2025年将达到20万美元

- 中国:在国防投资的推动下,预计复合年增长率为 9.1%

- 欧洲:预计复合年增长率为 8.3%,混合动力发动机和高科技国防车辆的大力采用

俄罗斯-乌克兰战争的影响

由于人员防护采购增加,地区冲突和小规模冲突增加,促进市场增长

受俄乌战争影响,大多数国家都将重点放在通过扩兵、扩军扩军等方式来加强国防力量。日益严重的政治冲突、跨境问题、犯罪增加和恐怖活动增加导致军队、执法和国内安全部队的扩张。例如,2022年2月,俄罗斯尖端BT-3F两栖装甲运兵车的初步试验已进入最后阶段,该公司已做好批量生产的准备。 BT-3F 两栖装甲运兵车是 BMP-3 步兵战车的衍生产品,可运载最多 14 个海军陆战队步兵营并提供火力支援。

此外,冲突刺激了国防工业内研发投资的增加。国防组织专注于改进两栖车辆的设计、技术和性能。例如,2022 年 3 月,BAE Systems 获得了美国海军陆战队的一份合同,负责开发和制造价值约 3490 万美元的两栖战车回收 ACV 变型。 ACV-R 将取代传统的攻击型两栖车辆恢复型 (AAVR7A1),并为 ACV 系列车辆提供直接的现场支持、维护和恢复。

水陆两用车市场趋势

基于先进技术的两栖战车(ACV)在海上应用中的使用激增

由于其生存能力、机动性、指挥控制以及态势感知等特点,ACV 的使用有所增加。这些功能将连接到战车的CPU。此外,新型战车拥有最先进的远程伸缩炮塔、火控系统、主动保护系统,以及反生存能力。该设备在检测海洋威胁并提供相应响应指导方面发挥着至关重要的作用。与最新的战斗机相比,传统船只的兼容性和可靠性较差,因为集成系统在使用过程中可以防止威胁。未来几年,各国政府希望通过采用先进技术和广泛的ACV设备来加强其航运。例如,美国海军陆战队于 2020 年获得了 BAE Systems 的一份合同。该合同将导致该公司开发和供应 116 辆配备武器、指挥和控制系统、M16 炮塔和回收版本的先进 ACV。 BAE Systems 设计、开发和生产高度先进的战车,并在车辆中集成了下一代镰刀武器。

- 北美水陆两用车市场从 2022 年的 140 万美元增长到 2023 年的 143 万美元。

[JD0UpyQzf]

水陆两用车市场增长因素

由于国家间冲突加剧,国防系统投资增加

过去几年,各国联手对其防御系统和装备进行现代化改造。打击敌人的常规装备和系统现代化的主要原因是增加边境安全和全世界的恐怖主义。例如,美国、中国、沙特阿拉伯和印度通过大量投资采购和开发先进武器系统来加强其国防工业。此外,全地形装甲车在陆地和水上战斗中发挥着重要作用。海运业严重依赖 ACV 将部队从船上运送到岸上。此外,两栖攻击车 (AAV) 拥有强大的发动机,可在任何地形下提供高速和动力。而且,这些车辆的优点是更加可靠、适应性强,并配备武器弹药,在战斗中表现良好。

商业应用对两栖车辆的需求不断增长,推动行业增长

The benefits of electric hydroplanes, such as superior endurance, durability, modern electronics, and cost-effective propulsion systems, surge the demand for amphibious vehicles.这种类型的车辆或汽车用于多种商业用途,例如体育活动、登山、监视等。市场增长是由车辆的广泛应用和这些领域不断增长的需求推动的。 For instance, in 2020, Eik Engineering Sdn Bhd, a Malaysia-based all-terrain machine manufacturer, designed and developed EIK Amphibious Excavators AM series.公司与主要国家签署了采用先进技术开发和制造水陆挖掘机的合同。这些发展将推动预测期内的市场增长。

制约因素

两栖车辆(尤其是国防应用)的初始和维护成本较高,可能会抑制市场增长

随着基于先进技术的车辆系统和设备的采用,全地形装甲车的成本将会增加。这些车辆的设计可以根据其用途进行调整;因此,该系统必须与陆地和水域兼容。这保证了车辆的巨额成本。这些车辆的发动机与陆地车辆所使用的发动机不同。

发动机是车辆中最昂贵的部件。此外,此类车辆的生活成本也相当可观。一个主要问题是车辆备件的可用性。在国防部门,海军部队由车辆护送从船上到岸上。一些车辆配件,如承载能力、安全装置和消防系统确保了车辆的额外成本。

水陆两用车市场细分分析

按平台分析

海洋应用需求的增长促进国防领域的增长

根据平台,市场分为国防和商业。到 2026 年,国防领域将占据最大的市场,份额为 72.41%。这是由于这些车辆广泛用于海上部队运输和监视应用。例如,2023年4月,BAE系统公司授予了一份价值4亿美元的合同,向德国交付另一辆227vS10两栖全地形装甲车。该合同基于德国、瑞典和英国于 2022 年联合采购的成果全地形车用于北极行动。

预计商业领域在预测期内将以复合年增长率大幅增长。这是由于体育活动、水上运输和挖掘的需求增加。此外,越来越多地采用商用车辆进行土地复垦挖掘和水泥清除,推动了显着增长。此外,对环保和混合动力发动机的水陆两用车辆的需求预计将在预测期内推动市场增长。预计到2026年,商业领域将占据42%的份额。

按经营模式分析

由于燃油效率更高,履带式推进系统将占据主导地位

根据操作方式,市场分为螺旋桨、喷水推进器、履带式推进器等。履带式推进细分市场将在 2023 年占据最大的市场份额,预计将成为预测期内增长最快的细分市场。它由基于先进技术的系统组成,可以执行各种商业和国防应用的众多活动。与其他类型的推进系统相比,它具有更好的燃油效率和强劲的发动机。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

边境安全担忧加剧,监视和救援部门将占据主要份额

根据应用,市场分为监控救援、交通运输、体育挖掘等。

监测和救援领域被评估为 2023 年市场份额最大的领域,预计将成为预测期内增长最快的领域。这一增长归因于海洋应用的广泛应用。此外,各国边境安全担忧的增加预计将推动预测期内监视和救援领域的增长。预计到 2025 年,交通运输部门将产生 106 万美元的收入。

- 预计到2026年,监控和救援领域将占据29.16%的份额。

区域见解

North America Amphibious Vehicle Market Size, 2026 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

根据地理位置,对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

北美

2025年北美市场规模达到8450万美元,占市场总收入的36.80%,预计2026年将达到9640万美元。近年来,美国大幅增加了船队现代化支出。此外,川崎机器人公司和 Electroimpact 公司等主要制造商正在推动美国市场的增长。此外,政府当局在未来几年将重点投资于先进技术推进系统。

欧洲

2025年,欧洲为全球市场贡献了约6360万美元,占27.70%的份额,预计到2026年将达到7180万美元。由于混合动力发动机的广泛采用,预计欧洲将在市场增长中发挥至关重要的作用。由于对先进传统车辆和高度先进技术车辆的大量投资,欧洲在 2023 年占据第二大市场份额。该发展将在预测期内促进该地区的市场增长。

- 预计欧洲在预测期内将以 8.3% 的复合年增长率增长。

亚太地区

2025年,亚太地区市场规模为6200万美元,占全球需求的27.00%,预计到2026年将增长至7100万美元。2023年,亚太地区将成为市场份额第二大的地区,预计也将成为预测期内增长第二快的地区。强劲的增长归因于各国对先进ACV的需求大幅增长。此外,中国、沙特阿拉伯和印度正在加强国防预算,这可能会推动市场增长。预计该地区该市场将出现长期增长。

- 预计到2025年,日本水陆两用车市场规模将达到20万美元。

- 预计中国在预测期内复合年增长率将高达 9.1%。

世界其他地区

2025年,世界其他地区的市场规模为1960万美元,占据全球市场份额的8.50%,预计2026年将达到2200万美元。

此外,包括拉丁美洲、中东和非洲在内的世界其他地区的市场预计在研究期间将以温和的速度增长。这种扩张是由于该地区拥有大量的车辆系统供应商和分销商。

水陆两用车市场重点企业名单

公司专注于并购和合作以获得竞争优势

各种区域和国际参与者不断制定先进的战略以获得竞争优势。市场上的主要公司专注于通过新合同、采用最新技术以及并购来扩展业务,以实现市场增长。这将促进全球市场在预测期内的增长。

重点企业名单

- BAE 系统公司(英国)

- EIK 工程有限公司有限公司。(马来西亚)

- 通用动力公司(美国)

- 格里芬气垫有限公司 (GHL)(英国。)

- 依维柯防务车辆(意大利)

- 科学应用国际公司 (SAIC)(美国)

- 湿地设备有限公司(我们。)

主要行业发展

- 2023 年 3 月– 美国海军陆战队将生产合同授予 BAE Systems。该公司将支持两栖作战车辆人员(ACV-P)和指挥变型(ACV-C)的成本。该合同将实施现有的采购方案,包括采购 1.453 亿美元采购超过 25 辆 ACVP 型车辆,采购 1.115 亿美元采购超过 15 辆 ACVC 型车辆。

- 2023 年 1 月 -IDV 将为意大利海军提供 36 辆两栖装甲车 VBA 运兵车。通过为圣马可码头旅(BMSM)增加最先进的两栖车辆,IDV车队将得到加强,国家海上投射能力将得到有效增强。

- 2022 年 1 月- 美国海军陆战队与 BAE Systems 签订了一份合同修正案,以全速生产第二批两栖战车(APV)。共有33辆汽车获得了价值1.69亿美元的合同。

- 2021 年 2 月 -BAE Systems 拥有美国海军陆战队的一份合同选择权,可以全速生产更多两栖战车 (ACV),价值达 1.84 亿美元。授予的合同包括 ACV 运兵车 (ACV-P) 型号的生产和杂项成本。 BAE Systems 公司于 12 月获得了第一个 36 辆车的全速生产合同选项。在此选项中,Fullrate生产协议下的车辆总数将增加至72辆,总价值为3.66亿美元。

- 2020 年 12 月 -随着美国海军陆战队决定全面生产并授予价值 1.84 亿美元的 36 辆车辆合同,BAE 系统公司两栖战车系列 FOV 项目已经达到了一个重要的里程碑。

报告范围

该报告对市场进行了详细分析,重点关注关键参与者、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.70% |

|

单元 |

价值(百万美元) |

|

分割 |

按平台

|

|

按运作方式

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2026 年市场规模为 2.61 亿美元。

预计在预测期内(2026-2034 年)该市场将以 8.70% 的复合年增长率增长。

基于平台,预计国防领域将在预测期内引领市场。

市场上的一些顶级参与者包括 BAE System Plc.、Iveco Defense Vehicles 和 Griffon Hoverwork Ltd. (GHL)。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。