军用可穿戴设备市场增长、规模、份额和行业分析,按可穿戴设备类型(头饰、眼镜、腕带、耳戴式设备和内衣)、技术(智能纺织品、网络和连接管理、外骨骼、视觉和监视、通信和计算监控、电力和能源以及导航)、最终用户(陆军、海军和空军)以及区域预测,2026-2034年

主要市场见解

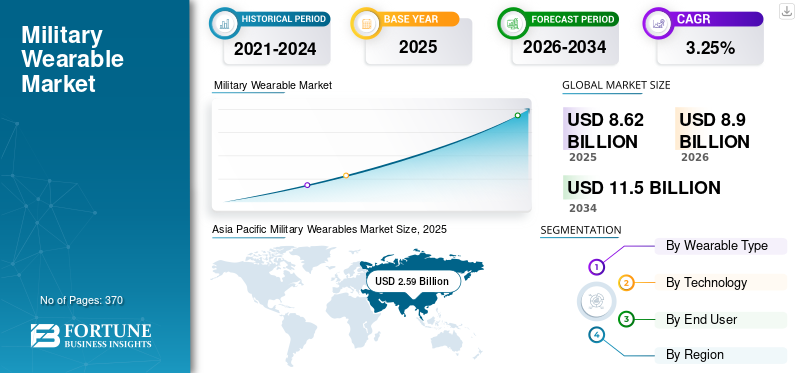

2025年,全球军用可穿戴市场规模为86.2亿美元。预计该市场将从2026年的89亿美元增长到2034年的115亿美元,预测期内复合年增长率为3.25%。亚太地区主导军用可穿戴市场,2025 年市场份额为 29.99%。

军用可穿戴技术是指士兵或其他军事人员作为其制服或装备的一部分佩戴的电子设备和设备。这些设备可以包括通信系统、导航系统、各种类型的传感器系统以及不同类型的技术,可以增强士兵履行职责的能力,从而促进军事可穿戴设备市场的增长。此外,军用可穿戴设备包括智能手表、智能眼镜、平视显示器和外骨骼。这些设备可以连接到互联网,使士兵能够与其他部队成员共享信息并进行协调。此外,可穿戴设备中越来越多地采用包含先进解决方案的技术,包括各种设备和系统,例如增强现实(AR)、动力外骨骼、生物识别监控系统、智能服装和智能战术系统,这些都有助于预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

军用可穿戴设备市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:美元8.62十亿

- 2026 年市场规模:美元8.9十亿

- 2034 年预测市场规模:美元11.5十亿

- 复合年增长率:2026-2034 年 3.25%

市场份额:

- 亚太地区占主导地位29.99由于中国和印度拥有庞大的武装部队以及先进的可穿戴技术的快速采用,预计到 2025 年将占据 % 的份额。

- 按可穿戴类型划分,紧身衣占据最大市场份额;由于 AR/VR 集成和夜视系统,头饰成为增长最快的细分市场。

- 按技术划分,由于战场连接需求,通信和计算引领市场,而视觉和监控是增长最快的领域。

- 从最终用户来看,由于下一代装甲和可穿戴设备的大量采用,陆军占据主导地位;空军部门的战斗机飞行员先进头盔增长最快。

主要区域亮点:

- 亚太地区:最大市场;中国、印度和正在进行的现代化计划推动了需求。

- 北美:在最高的国防预算(美国)和强大的研发生态系统的支持下,复合年增长率适中。

- 欧洲:第二大市场;由于武装、海军和空军采用可穿戴设备,该地区成为增长最快的地区。

- 中东:伊朗、土耳其、以色列、阿联酋等国家投资未来士兵计划。

- 拉丁美洲和非洲:装甲防护和基本可穿戴设备军费开支不断增加,推动适度增长。

军用可穿戴设备市场趋势

下载免费样品 了解更多关于本报告的信息。

先进技术的发展及其不断采用帮助市场扩散

保护国家的人员应该拥有最好的技术设备来进行自我保护和自我监控。军事士兵的可穿戴设备,例如生物识别传感器和印刷加热器,可以帮助人员获得优势。此外,更多可穿戴设备新技术正在为危险情况下的人员提供可持续性、移动性和安全性。军装中的薄型柔性加热器等技术通过在手套、靴子、头盔和夹克下面添加一层薄薄的印刷加热器,在恶劣的天气条件下提供温暖。生物识别传感器为士兵的远程健康监测提供了解决方案。此外,带有生物识别传感器的智能服装可以帮助监控个人的表现。在军事人员的服装中安装生物识别传感器可以轻松监测肌肉活动、疲劳和对称性。

- 亚太地区军用可穿戴设备市场从 2021 年的 22.9 亿美元增长到 2022 年的 23.5 亿美元。

驱动因素

采用先进的可穿戴技术 促进市场增长

军用可穿戴设备是革命性产品,可能会在未来几年影响武装部队。许多设备和小玩意可以成为士兵可穿戴设备或制服的组成部分,使他无需携带额外的有效载荷。此外,士兵安装的有线微传感器可以集成到固定无线网络中,并连接到基于云的集中服务器。这将有助于监测士兵的健康表现并提供与机组人员更好的联系。专用应用程序可以工业化,以监视和控制部署在危险任务或区域的士兵。

此外,通信网络可能是下一个。植入式传感器技术,包括无线人体区域网络(WBAN),与战场物联网(IoBT)等技术相结合,将使战场管理完全数字化。这些先进技术正在预测期内推动市场增长。

在可穿戴军事技术中嵌入更多功能帮助扩大市场

在军事领域,所有装备都必须仔细考虑尺寸、重量和功率 (SWaP)。增加重量会降低士兵的机动性、灵活性、反应能力和效率。可穿戴设备不再需要在背包中或用手携带装备,并且通过在这些可穿戴设备中嵌入更多功能,可以简化整体技术负载。更多的功能正在集成到个人设备中,使军事人员能够携带更少的设备,从而推动市场增长。此外,军用可穿戴设备包括通信设备、加热服装、健康和性能监视器以及跟踪设备。战场通信不仅仅是交换语音消息。军事技术必须是多功能和便携的。新的可穿戴技术不是添加更多的小部件和让士兵变得臃肿,而是创造小型多功能设备来连接人类,让战场上的士兵更加可靠。

制约因素

发展中国家采用传统设备阻碍市场扩散

然而,预计新兴经济体购买常规作战装备而不是尖端军用可穿戴设备将阻碍市场发展。另一方面,外骨骼、智能纺织品、电力和能源管理以及通信系统的成本比传统设备更高。金融不稳定在新兴经济体中变得越来越普遍,这是限制市场扩张的一个重大问题。苏丹、菲律宾、南非等国由于通货膨胀率高、GDP低、军费开支低,被迫采购常规武器系统,而不是投资先进技术军事装备。

细分分析

按可穿戴类型分析

根据可穿戴设备类型,市场分为头戴式设备、眼镜式佩戴设备、腕带式佩戴设备、耳戴式佩戴设备和内衣式佩戴设备。

在可穿戴类型中,内衣细分市场在预测期内占据最大的市场份额。内衣领域越来越多地采用先进技术,将推动未来几年的细分市场增长。主要参与者一直在进行广泛的研究和工程设计,以帮助消费者承受恶劣的条件,提供最大的移动性和舒适度,并提供战术优势,从而在预测期内创造利润丰厚的增长。

此外,由于巨大的需求以及头饰与不同先进技术的集成,头饰在预测期内占据了增长最快的部分,例如虚拟现实(VR)和论证现实(AR)。此外,军用头饰的现代化,例如用于增强低功能的集成摄像头和显示器,促进了细分市场的增长。

为了提高士兵在战场上的能力而不断增加的眼镜研发促进了市场的增长。例如,2021年10月,美国陆军和微软向美国陆军承包了AR眼镜。这些眼镜被称为综合视觉增强系统(IVAS),集成了夜视、热视和增强现实等多种技术,使士兵能够进行战斗、排练和训练。

近年来,军用腕带的不断发展正在预测期内创造利润丰厚的机会。各种技术被集成到具有多种功能的单个设备中,例如通信、健康监测系统和导航,这促进了市场的增长。

按技术分析

现代战场中越来越多地采用通信和计算设备,以实现更好的连接、保护和态势感知,从而推动市场发展

根据技术,市场分为智能纺织品、网络和连接管理、外骨骼、视觉和监控、通信和计算、监控、电力和能源以及导航。

通信和计算是预测期内最大的细分市场。可穿戴设备中通信技术的日益普及将有助于市场增长。这些设备使士兵在战场上更加互联和高效,因为他们可以轻松地相互通信并访问重要信息。

随着军事人员保护和实时态势感知的技术设备不断增加,视觉和监视领域成为预测期内增长最快的领域。领先企业正在引入以下技术:人工智能在这些设备中,用于人员身体测量的智能纺织品中的传感器、先进的眼镜、通信和导航系统,从而赢得了军队的青睐。

例如,2020 年 10 月,BAE Systems 推出了照明鹰眼 HWK1411,这是一款具有夜视功能的超低光图像传感器,但尺寸、重量和功耗均有所减小。 1.6 兆像素传感器可在所有光照条件下提供高性能成像功能,非常适合电池供电的士兵系统、无人平台以及瞄准和监视应用。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

陆军越来越多地采用各种可穿戴设备进行特种作战应用,有助于市场增长

陆军细分市场处于领先地位,到 2026 年将占据 41.36% 的市场份额。按最终用户划分,市场分为陆军、海军和空军。 2021年,陆军细分市场占据了全球大部分市场份额。陆军越来越多地采用下一代防弹衣、轻型军用可穿戴设备、眼镜和头盔以及其他设备,是推动该细分市场增长的关键因素。例如,2020 年 10 月,美国陆军与埃尔比特系统公司签订了一份合同,为战场人员提供下一代增强型夜视镜 - 双目系统。此外,2020年10月,埃尔比特系统公司向荷兰武装部队提供了士兵系统。

- 预计到2022年,陆军部分将占据41.36%的份额。

由于飞行员越来越多地采用基于技术的先进系统,从而推动了该部门的增长,空军部门是预测期内增长最快的部门。例如,埃尔比特系统公司和罗克韦尔柯林斯公司为 F-35 第三代战斗机推出了头盔式显示系统 (HMDS)。该头盔由碳纤维制成,以克服重量,并用棋盘图案和凯夫拉纤维加固以保持刚性。此外,它还为飞行员提供实时信息,如空速、航向、高度、目标和警告。据两家公司称,这些头盔的价格约为 40 万美元。

区域分析

Asia Pacific Military Wearables Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

全球市场分为北美、欧洲、亚太地区、东南亚、巴尔干地区、中东和世界其他地区。

亚太地区

亚太地区主导市场,2025年估值为25.9亿美元,2026年估值为26.7亿美元。亚太地区是2022年军事可穿戴设备市场的主导地区。中国和印度等国家拥有陆地、海上和空中平台最多的武装力量。因此需要更多的可穿戴设备来适应各种场景的应用。此外,该地区先进可穿戴设备的采用正在推动预测期内对可穿戴设备的需求。

北美

预计北美市场在估计期间将以适度的复合年增长率增长。美国在 2021 年的国防预算最高。下一代先进可穿戴设备的采用率上升以及主要制造商的出现预计将推动北美市场的增长。此外,增加所有军事平台(如空中、海上和陆地)军事采购计划的联邦预算将推动预测期内的市场增长。

欧洲

欧洲是 2022 年第二大市场,预计将成为预测期内增长最快的市场。武装部队、海军和空军等所有平台越来越多地采用可穿戴设备,以实现该地区的各种威胁防护应用。此外,德国、法国、俄罗斯、西班牙和英国等多个国家正在投资用于威胁/士兵保护的先进技术产品。为增强士兵能力而增加可穿戴设备支出将有助于未来几年欧洲市场的增长。

中东地区的伊朗、土耳其、以色列和阿联酋正在加大对未来士兵计划的投资,以通过更先进的可穿戴设备来加强其武装人员的实力。此外,为军队采用技术设备,可以使士兵在训练、地面服务或战争期间受益,从而促进预测期内的区域市场增长。

拉丁美洲和非洲正在越来越多地采用基于先进技术的下一代装甲防护产品,这在战场上很有帮助。世界其他地区的市场正在温和增长,这两个地区各国军费开支的增加推动了市场的增长。

主要行业参与者

全球市场的竞争格局呈现出顶级军用可穿戴设备厂商的主导地位,例如Elbit System Ltd.、Leonardo S.p.A.、L3harris Technologies Inc.、Lockheed Martin Corporation等。主要参与者专注于研发投资,以使其产品组合多样化。他们还专注于业务扩张战略,如与跨国公司和各国政府的协议、并购和长期合同。

主要公司简介:

- 阿塞尔桑 A.S. (火鸡)

- 埃尔比特系统有限公司(以色列)

- 通用动力公司(我们。)

- 霍尼韦尔国际公司(美国)

- L3harris 技术公司(美国)

- Leonardo S.p.A.(意大利)

- 洛克希德马丁公司(美国)

- 微软公司(美国)

- 萨法里兰有限责任公司(佛罗里达)

- TE 连接有限公司(瑞士)

- 泰雷兹集团(法国)

重点产业发展

- 2022 年 10 月 –L3Harris Technologies 推出了一款名为“铱星分布式战术通信系统”(DTCS) 的新产品。该产品用于全球战士的一键通语音和数据。该任务模块与 L3Harris AN/PRC-163 通道连接,无需卫星无线电即可提供安全的语音和数据通信。

- 2022 年 10 月 –美国陆军授予 L3Harris Technologies 一份合同,提供 AN/PRC-163 Leader 和 AN/PRC-158 Manpack 无线电。这些产品为战场人员提供多任务网络能力。该合同总价值为2.35亿美元,包括五年基础合同和附加五年选项。

- 2022 年 10 月 –The Canadian Department of National Defense awarded a contract to Logistik Unicorp to provide functional clothing and footwear to equip military personnel.根据合同,Logistik Unicorp 将为 160,000 名人员(包括正规部队和预备役人员)提供作战装备。该协议总价值为282万美元。

- 2022 年 2 月 –挪威、芬兰和瑞典三个国家的国防部代表签署了一份联合采购合同,为北欧所有国家的士兵提供同一制造商的制服。该合同总价值4.3546亿美元,首批交付将于2022年开始。

- 2022 年 7 月 –美国海军陆战队获得了 L3Harris Technologies 价值 1.76 亿美元的合同,提供多通道手持式和车载无线电系统。

报告范围

该报告对市场进行了全面分析,并重点介绍了军用可穿戴设备的主要参与者、对象、产品和最终用户等关键方面。此外,该研究报告还深入了解了竞争格局、市场趋势、市场竞争、产品定价、区域分析、市场参与者、竞争格局和市场状况,并重点介绍了关键行业增长。除了上述因素外,该报告还涵盖了近年来扩大全球市场规模的几个直接和间接影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.25% |

|

单元 |

价值(十亿美元) |

|

分割 |

按穿戴式类型

|

|

经过 技术

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年市场规模为86.2亿美元,预计到2034年将达到115亿美元。

复合年增长率为 3.25%,该市场将在预测期内(2026-2034 年)呈现稳定增长。

可穿戴型细分市场中的紧身衣可能是该市场的主导细分市场。

Elbit System Ltd. 是市场的领先者。

到 2025 年,亚太地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 370

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。