单丝可吸收缝合线市场规模、份额和行业分析,按类型(天然和合成)、按应用(妇科、骨科、心脏病学、普通外科等)、最终用户(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

主要市场见解

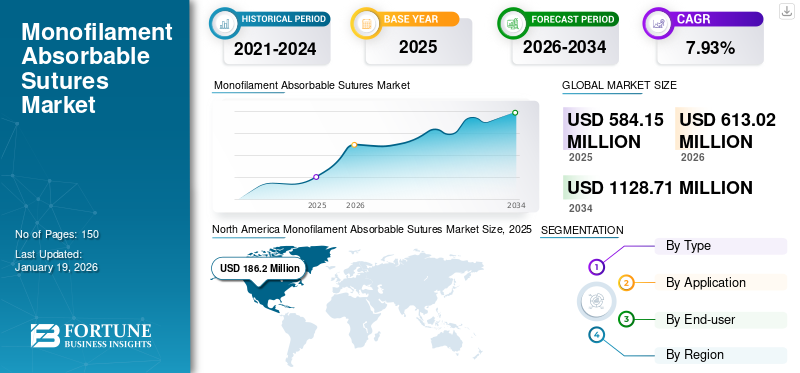

2025年,全球单丝可吸收缝线市场规模为5.8415亿美元,预计将从2026年的6.1302亿美元增长到2034年的11.2871亿美元,预测期内复合年增长率为7.93%。北美主导单丝可吸收缝线市场,2025 年市场份额为 12.02%。

单丝可吸收缝合线是由单股合成或天然材料制成的手术线,设计用于随着时间的推移被身体吸收。这些类型的缝线不需要医生拆除,非常适合手术后难以触及的内部伤口或手术部位。

全球外科手术的增加推动了对可吸收缝线的需求,预计这将推动市场增长。

- 例如,根据美国关节置换登记处 (AJRR) 2024 年 11 月提供的数据,2023 年美洲各地进行了约 370 万例关节置换手术。

该市场由强生服务公司、Genesis Medtech、美敦力、B. Braun SE 和 DemeTECH Corporation 等主要参与者组成,是全球市场上提供单丝可溶缝合线的主要参与者。这些公司越来越多地实施增长战略,例如新产品发布、收购和扩大地域覆盖范围,以获得重要的市场份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

手术量的增加 增加对单丝可吸收缝合线的需求

骨科手术、搭桥手术、妇科手术和 化妆品 手术正在增加单丝可吸收缝合线的使用,以实现伤口快速闭合,从而推动市场增长。

- 例如,根据加拿大健康信息研究所(CIHI)2024年2月提供的数据,2023年加拿大剖腹产占所有分娩的33.4%。

- 此外,根据美国国家生物技术信息中心(NCBI)2023年8月提供的数据,全球每年进行约40万例冠状动脉搭桥手术(CABG)手术。

此外,老年人口更容易患慢性病,导致血管成形术、关节置换术和器官移植等手术数量不断增加。手术数量的不断增加对用于进行外科手术的单丝可溶缝合线产生了巨大的需求。这些是促进市场增长的一些其他因素。

市场限制:

越来越多地采用各种替代方案来限制市场增长

越来越多地转向替代伤口闭合方法阻碍了单丝可吸收缝合线的采用。替代品,例如手术缝合器、组织粘合剂和 止血剂由于具有快速应用、减少组织创伤和改善美容效果等优点,在某些外科手术中很大程度上受到青睐。

吻合器广泛用于剖腹手术和整形外科手术,以提高速度,而粘合剂在皮肤科和美容手术中获得广泛应用,以最大限度地减少疤痕。这些替代品限制了单丝缝合线在全球市场的采用。

- 例如,根据缝合星球 2025 年 2 月提供的数据,与缝合线相比,外科缝合器具有多种优势,包括应用更快、感染风险更低以及组织损伤更少。

因此,患者越来越多地转向手术缝合线的替代品,例如手术缝合器、胶带和组织密封剂,预计将限制未来几年的市场增长。

市场机会:

扩大发展中国家的医疗基础设施正在创造利润丰厚的机会

由于外科手术数量的增加和对先进缝合线的需求,扩大医疗基础设施,特别是在发展中国家,为单丝可吸收缝合线市场创造了增长机会 伤口闭合 解决方案。因此,一些医疗机构正在采用先进的医疗技术。

- 例如,2024年7月,阿联酋健康服务(EHS)旗下的医疗机构沙迦阿尔卡西米医院宣布从“HeartRoid”收购最新的心导管模拟器。该模拟器具有三种先进的模拟模型,专为治疗不同的心脏病而设计。

此外,发展中国家开设新的医疗设施正在促进市场增长。这种扩张增加了外科手术的数量,从而产生了对缝合线的更大需求。

- 例如,2025 年 6 月,Inamdar 多专科医院在印度浦那开设了一家新的牙科和面部外科诊所,配备 24/7 紧急护理设施。

市场挑战:

术后并发症是影响市场增长的主要障碍

与单丝可吸收缝线相关的术后并发症,例如感染、伤口裂开(重新张开)、疤痕、缝线相关的过敏反应以及肉芽肿形成等组织反应,是阻碍市场增长的重大挑战。这些并发症可能导致患者发病率增加、医疗费用增加以及在某些外科手术中不愿采用这些缝合线。

这些并发症影响医疗保健专业人员选择替代解决方案,例如不可吸收缝合线。由于术后并发症而转向替代解决方案正在阻碍预测期内的市场增长。

严格的监管环境是市场扩张的主要挑战

美国食品药品监督管理局 (FDA) 和欧洲药品管理局 (EMA) 等监管机构要求进行广泛的测试和记录,以确保包括缝合线在内的医疗器械的安全性和有效性。这些监管复杂性增加了开发成本并推迟了产品上市,对单丝可吸收缝线市场的增长构成了重大挑战,特别是对于资源有限的小型制造商而言。

这些严格且往往不可预测的审批流程以及各个国家和地区不同的法规给市场准入造成了障碍。

单丝可吸收缝合线市场趋势

无结可吸收缝线的采用不断增加正在成为主要市场趋势

人们越来越喜欢无结可吸收缝合线,特别是由单丝材料制成的缝合线,正在成为市场的一个重要趋势。这些缝合线正在微创手术中迅速采用,例如心血管、骨科和腹腔镜手术,在这些手术中保持一致的张力和尽量减少组织创伤至关重要。

世界各地的外科医生广泛采用可吸收单丝无结缝合线,因为它们能够降低以下风险: 手术部位感染(SSI),无需拆线,并提供可靠的伤口闭合,无需打结的并发症。临床证据进一步支持这一趋势。

- 例如,根据《英国外科杂志》2022年10月提供的数据,进行了一项使用可吸收无结倒刺缝合线与传统可吸收缝合线进行开放性疝修补术的对比研究。研究结果表明,与传统缝合线相比,使用可吸收无结倒刺缝合线可显着减少手术部位感染 (SSI)。

此外,缝合技术的不断进步,例如合成生物工程和抗菌涂层可吸收缝合线,是支持市场增长的关键趋势。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

政府关于在手术中使用合成缝合线的建议是该细分市场占据主导地位的原因

根据类型,市场分为天然和合成。

预计合成细分市场将在预测期内主导市场。政府越来越多地建议在外科手术中使用合成抗菌缝线,这促进了该领域的增长。此外,越来越多的市场参与者注重在全球市场上引入创新的合成单丝可吸收缝线,这是推动细分市场增长的另一个因素。

- 例如,2021 年 6 月,强生服务公司 (Johnson & Johnson Services, Inc.) 旗下子公司 Ethicon 宣布,美国国家健康与护理卓越研究所 (NICE) 发布了新的医疗技术指南 (MTG59)。该指南建议在英国各地的外科手术中使用 Plus 抗菌缝线。

预计天然细分市场在预测期内将以相当大的复合年增长率增长。该领域的增长主要归因于天然可吸收缝线是由生物材料制成的,随着时间的推移,这些材料会分解并被人体吸收。由于天然缝线具有较大的吸收性,因此广泛应用于眼科、妇科和整形外科。此外,天然缝线比合成缝线便宜,因此很容易使用,特别是在资源有限的环境中。

按申请

骨科手术数量的增加支撑了该领域的领导地位

根据应用,市场分为妇科、骨科、心脏病学、普通外科等。

2024年,骨科领域在市场上占据主导地位。这种主导地位主要归因于骨科疾病的高负担以及骨科手术(例如髋关节和膝关节置换术)数量的增加。

- 例如,根据 Curvo Labs, Inc. 2024 年 9 月提供的数据,2021 年美国进行了约 737,503 例髋关节置换手术,2022 年增加到 765,558 例。

到2024年,妇科领域占据了单丝可吸收缝线市场的很大份额。该领域的增长主要归因于剖腹产出生人数的增加。

- 例如,根据英国政府公布的数据,2024年5月,英国剖腹产分娩率从2022年的34.7%增加到2023年的37.8%。

由于主要用于深层组织闭合和长期支持很少的领域对单丝可吸收缝合线的需求不断增长,普外科细分市场在 2024 年占据了适度的市场份额。它们最常用于腹部手术,因为它们在愈合的早期阶段提供必要的支持,并随着组织的强化而消失。

心脏病学领域在 2024 年占据第二大市场份额。该领域的增长归因于可吸收缝线在心脏手术中的使用不断增加,特别是在体外循环期间的荷包。

- 例如,根据麻省总医院布里格姆医院 2024 年 11 月提供的数据,美国每年进行超过 90 万例心脏手术,包括冠状动脉搭桥手术。

由于单丝缝合线的使用越来越多,预计其他细分市场在预测期内将以相当大的复合年增长率增长。 整容手术。

按最终用户

负责其主导地位的医院和 ASC 提供充分的报销政策

根据最终用户,市场分为医院和 ASC、专科诊所等。

预计医院和 ASC 领域将在整个预测期内主导市场。该细分市场的主导地位主要是由于慢性病患者到医院就诊的人数增加。此外,发达国家医院提供的充足报销政策以及多样化的治疗选择是补充细分市场增长的另一个因素。

- 例如,根据 MedPAC 2024 年 3 月发布的门诊手术中心服务状况报告,医疗保险认证的 ASC 数量从 2021 年的 6,075 个增加到 2022 年的 6,088 个,增长了 0.2%。

2024 年,专科诊所占据第二大份额。这一增长主要归因于由于全面、专业的治疗可用性和更短的等待时间,人们越来越偏爱专科诊所的手术干预。此外,在全球范围内开设新的专科诊所,为患者提供针对特殊情况的专业护理,进一步促进了该细分市场的增长。

- 例如,2024 年 9 月,Rehasport 在波兰弗罗茨瓦夫开设了第五家骨科中心。

由于军事医院、学术诊所和疗养院越来越多地使用单丝可吸收缝合线,预计其他部分在整个预测期内将大幅增长。

单丝可吸收缝合线市场区域前景

从地区来看,全球市场可分为北美、欧洲、亚太、拉丁美洲、中东和非洲。

北美

North America Monofilament Absorbable Sutures Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为1.862亿美元,占全球市场的12.02%,预计到2026年将增长至1.9289亿美元。北美地区慢性病的高患病率和完善的医疗基础设施是预计推动该区域市场增长的重要因素。

在美国,医院和门诊手术中心 (ASC) 的各种手术的巨额报销正在增加全国范围内的手术量,其中可能涉及可吸收缝合线。

- 例如,2023 年 11 月,医疗保险和医疗补助服务中心 (CMS) 发布了针对 ASC 和医院门诊部门 (HOPD) 的 2024 年最终付款规则。他们最终确定在 ASC-CPL 中添加 37 项外科手术。

欧洲

2025年欧洲市场规模为11013万美元,占全球市场份额的14.30%,预计2026年将达到11605万美元。欧洲国家的市场增长很大程度上归因于手术负担高,包括心脏手术、骨科手术、普通手术等,这预计将增加单丝可吸收缝合线的采用。

- 例如,根据 2023 年 1 月发布的国家成人心脏手术审计 (NACSA) 2023 报告,2021 年 4 月至 2022 年 3 月,英国进行了约 24,807 例心脏手术。

亚太地区

2025年,亚太地区占全球市场的19.30%,估值为1.8818亿美元,预计2026年将达到2.0165亿美元。预计亚太地区的市场在预测期内将以最高的复合年增长率增长。市场参与者对新产品发布的日益关注正在推动该地区的市场增长。

- 例如,2023 年 8 月,Healthium Medtech Limited 宣布推出 TRUMAS,这是一系列可溶解单丝缝合线,旨在解决印度市场微创手术缝合过程中面临的挑战。

此外,该地区人口老龄化的加剧、医疗保健服务的改善和医疗旅游业进一步支持了市场的增长。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲市场在预测期内复合年增长率将停滞不前。中东和非洲市场2025年价值为3169万美元,占全球收入的16.12%,预计2026年将达到3271万美元。拉丁美洲市场2025年将达到6794万美元,占市场总收入的22.99%,预计2026年将达到6973万美元。这些地区的市场增长主要归因于心脏手术、骨科手术和眼科手术等数量的增加,导致单丝可吸收缝合线的使用不断增加。此外,这些地区医院基础设施的改善正在补充市场的增长。

竞争格局

主要行业参与者:

越来越多的市场参与者注重参加医疗会议,以在消费者中建立品牌意识

该市场由 B. Braun SE、Medtronic、DemeTECH Corporation、ORION SUTURES INDIA PVT 等主要参与者组成。 LTD. 和 Johnson & Johnson Services, Inc. 等公司在全球范围内提供可吸收缝线。这些关键参与者越来越注重参加医学会议,以提高医疗保健提供者的产品意识,这是他们占据重要地位的重要因素之一。

- 例如,2024 年 10 月,ORION SUTURES INDIA PVT。宣布参加在南非举行的医学会议 Africa Health 2024。活动期间,该公司出现在摊位号。 H2.E17 提高消费者对其可溶解缝线的认识。

市场上运营的其他公司包括 Dynek Pty Ltd.、Genesis Medtech、Dolphin Sutures 和 Suture Planet。这些主要参与者越来越注重战略收购和合作,以扩大其在全球市场的足迹,这是他们获得相当大地位的重要因素之一。

主要单丝可吸收缝合线公司名单简介:

- 强生服务公司 (我们。)

- 美敦力 (爱尔兰)

- 布劳恩公司 (德国)

- DemeTECH 公司(美国)

- 创世纪医疗科技(新加坡)

- 海豚缝合线(印度)

- Lotus Surgicals Pvt Ltd(印度)

- 缝合星球(印度)

- 梅迪科 (中国)

- 泰利福公司。 (我们。)

- Healthium 医疗科技有限公司(印度)

- 猎户座缝合印度 PVT。有限公司(印度)

- Unisur Lifecare(印度)

主要行业发展:

- 2024 年 11 月 - ORION SUTURES 印度 PVT., a 手术缝合 制造公司宣布参加在德国杜塞尔多夫举行的 MEDICA 2024 会议。活动期间,公司在展位号为: B66-1 旨在提高消费者对其可吸收缝合线的认识。

- 2024 年 10 月 - 全球医疗技术公司 Corza Medical 于 2024 年 10 月 18 日至 21 日在美国芝加哥举行的 2024 年美国眼科学会 (AAO) 会议上宣布推出其创新的新系列 Onatec 眼科显微手术缝合线。

- 2023 年 11 月 - Peters Surgical 宣布与 Vertice Healthcare 建立新的分销合作伙伴关系,以扩大其在南非市场的缝合线产品。

- 2023 年 9 月 - Genesis MedTech 的抗菌保护可吸收缝线获得中国国家药品监督管理局 (NMPA) 的批准上市。

- 2022 年 11 月 - Ur24Technology Inc.,一家私营企业 医疗器械 公司宣布与 DemeTECH Corporation 建立战略合作伙伴关系,以加强外科产品生产和全球分销网络。

- 2021 年 6 月 - Genesis Medtech 收购了中国缝线公司 Horcon,以扩大其手术器械产品组合。

报告范围

全球单丝可吸收缝合线市场研究报告提供了详细的竞争格局和市场洞察。除了市场规模外,它还涵盖不同细分市场的区域分析、主要市场参与者的概况以及市场动态。此外,市场报告涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.93% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、应用、最终用户和地区 |

|

按类型 |

· 自然的 · 合成的 |

|

按申请 |

· 妇科 · 骨科 · 心脏病学 · 普通外科 · 其他的 |

|

按最终用户 |

· 医院和 ASC · 专科诊所 · 其他的 |

|

按地区 |

· 北美(按类型、按应用、按最终用户和按国家/地区) Ø 美国 o 加拿大 · 欧洲(按类型、应用、最终用户和国家/次区域) o 德国 Ø 英国 Ø 法国 o 意大利 o 西班牙 Ø 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按类型、应用、最终用户和国家/次区域) o 中国 o 日本 Ø 印度 Ø 澳大利亚 Ø 东南亚 o 亚太地区其他地区 · 拉丁美洲(按类型、按应用、按最终用户和按国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按类型、按应用、按最终用户和按国家/次区域) 海湾合作委员会 Ø 南非 o 中东和非洲其他地区 |

常见问题

Fortune Business Insights 表示,2026 年全球市场规模为 6.1302 亿美元,预计到 2034 年将达到 11.2871 亿美元。

2025年,市场价值为1.862亿美元。

预测期内,市场将以 7.93% 的复合年增长率稳定增长。

按类型划分,合成细分市场领先市场。

全球人口老龄化的加剧和外科手术数量的增加是推动市场增长的一些重要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道