摩托车轮胎市场规模、份额和行业分析,按摩托车类型(标准型、运动型、巡洋舰、旅行车等)、轮胎类型(内胎轮胎、无内胎轮胎和子午线轮胎)、销售渠道(OEM 和售后市场)以及区域预测,2026-2034 年

主要市场见解

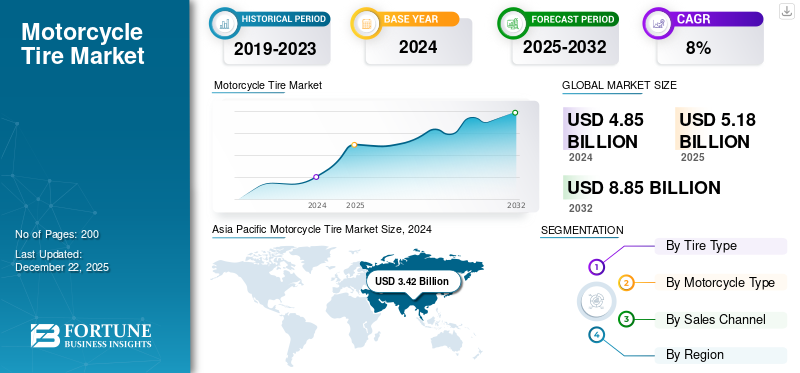

全球摩托车轮胎市场规模以美元计5.18到 2025 年将达到 10 亿美元,预计将增长5.542026 年 10 亿美元9.87到 2034 年将达到 10 亿美元,复合年增长率为7.50% 在预测期内。亚太地区在摩托车轮胎市场占据主导地位60.962025 年的百分比。

摩托车轮胎是专门的橡胶部件,旨在为摩托车在各种地形和骑行条件下提供牵引力、稳定性和安全性。它们由几个关键部分组成,包括胎面侧壁、胎圈和胎体。这些轮胎经过精心设计,可承受独特的应力,例如高速、转弯力和变化的负载。它们的结构、胎面花纹和橡胶混合物都是根据具体情况量身定制的摩托车类型,从运动和旅行自行车到巡洋舰和越野车型。

全球市场的增长是由通勤和娱乐用途摩托车销量的增长推动的,特别是在印度、中国和东南亚等新兴经济体。该市场拥有多种产品,包括有内胎轮胎、无内胎轮胎、子午线轮胎和斜交轮胎,适合不同的车辆类型和骑行风格。主要趋势包括采用先进制造技术、增强安全功能以及日益关注环保材料。向电动摩托车的转变和对优质轮胎的需求增加塑造了产品创新。米其林、大陆集团、倍耐力、MRF 和 Kenda 等主要厂商在竞争格局中占据主导地位。

COVID-19 大流行严重扰乱了市场,导致制造设施暂时关闭、供应链中断,并因封锁和经济不确定性而减少了消费者需求。由于新车购买量下降,整车厂销售受到的影响尤其严重,而售后市场需求也因行驶里程减少和维护延迟而放缓。米其林、大陆集团和 MRF 等领先制造商面临着利润压力和生产挑战,尤其是那些来自亚洲的采购商。然而,随着经济复苏,市场正在反弹,人们更加关注电子商务、数字销售渠道以及移动和路边轮胎服务创新。

下载免费样品 了解更多关于本报告的信息。

摩托车轮胎市场要点

- 2025年市场规模:51.8亿美元

- 2026年市场规模:55.4亿美元

- 2034 年预测市场规模:98.7 亿美元

- 复合年增长率:2026-2034 年 7.50%

- 2025 年,亚太地区以 60.96% 的份额占据市场主导地位。

- 到 2025 年,内胎轮胎领域将占据最大的市场份额。

- 到2025年,标准摩托车细分市场将占据最大的市场份额。

北美

2026 年北美地区将达到 5.3 亿美元。休闲和旅行摩托车需求、严格的安全法规以及优质轮胎的偏好支持稳定增长。

欧洲

2026 年欧洲将达到 5.5 亿美元。由严格的安全规则、可持续发展法规和对高性能环保轮胎的需求推动的成熟市场。

亚太地区

到 2026 年,亚太地区将达到 33.9 亿美元。印度、中国、印度尼西亚和越南拥有庞大的摩托车基地,城市化进程不断加快,电动汽车的采用推动了轮胎需求。

我们。

2026 年将达到 4.4 亿美元。强大的休闲骑行文化和 DOT 安全标准推动了对优质摩托车轮胎的需求。

日本

2026 年日本 0.5 亿美元。高质量的制造标准和稳定的摩托车使用支持稳定的轮胎需求。

阅读更多

市场动态

市场驱动因素

不断推动绿色交通以推动市场增长

随着全球各国政府推动绿色交通,电动摩托车正在呈指数级增长。在全球最大的摩托车市场印度,在 FAME-II 补贴计划和强制 BIS 轮胎安全标准实施的支持下,销量有所上升。同样,欧盟的 Fit for 55 计划和中国的新能源汽车 (NEV) 政策加速了电动摩托车的普及,迫使轮胎制造商进行创新。米其林和CEAT等领先公司推出了电动摩托车专用轮胎系列,例如米其林的“City Grip 2”和CEAT的“EnergyDrive”,具有低滚动阻力和增强的承载能力,可应对电动摩托车独特的扭矩和重量分布。电动汽车。

2024 年,普利司通宣布在其电动汽车轮胎系列中使用二氧化硅基化合物和智能轮胎传感器,以提高抓地力和实时性能监控。无气轮胎原型和物联网维护警报等技术进步影响着市场发展。在监管要求、技术飞跃和不断变化的消费者偏好的支持下,电动汽车浪潮正在成为推动市场持续增长和创新的决定性力量。

下载免费样品 了解更多关于本报告的信息。

市场限制

价格波动和原材料供应有限阻碍了市场增长

原材料价格波动,特别是天然和合成橡胶,继续严重影响轮胎制造成本,挤压利润率并导致整个供应链不稳定。例如,由于泰国、印度尼西亚等主要生产国恶劣天气造成供应中断,天然橡胶价格飙升。地缘政治紧张局势和贸易限制进一步加剧了价格不稳定。人们正在探索开发合成替代品和生物基橡胶等技术进步,以减轻对传统原材料的依赖。

近年来,地缘政治紧张局势、供应链中断和气候相关问题导致橡胶价格飙升超过 20%(Rubber Board of India,2024)。例如,2023年橡胶主要产区东南亚发生洪水,导致米其林、MRF等领先制造商出现严重短缺和生产延误。二氧化硅基化合物和再生橡胶集成等技术进步有助于减轻一些成本压力。然而,由于高昂的研发费用和监管障碍,这些创新的广泛采用仍然受到限制。欧盟的REACH法规和印度的BIS认证增加了合规成本,要求制造商投资于更清洁、更安全的生产方法。

此外,对可持续和环保轮胎(例如倍耐力 FSC 认证的天然橡胶轮胎(2024))的日益推动需要进一步的投资,从而造成额外的压力,特别是对于小型企业而言。尽管有这些创新,原材料市场的不可预测性仍然对价格稳定和利润率构成重大挑战,特别是在亚太地区等价格敏感地区,该地区占全球摩托车轮胎需求的 70% 以上。在该行业实现更大的供应链弹性和具有成本效益的可持续解决方案之前,原材料波动仍将是增长的重大障碍。

市场机会

智能轮胎技术的不断采用将带来巨大的增长机会。

除了摩托车销量的增长和电动汽车的采用之外,一个主要的增长机会是智能轮胎技术的快速发展和采用。这些创新正在彻底改变摩托车的轮胎性能、安全性和生命周期管理。米其林和倍耐力等领先制造商推出了嵌入了射频识别芯片和压力传感器,可实时监测轮胎压力、温度和胎面磨损情况。 2024年,大陆集团推出ContiSense和ContiAdapt系统,根据路况自动调节轮胎压力,显着提高骑手的安全性和舒适性。技术开发包括使用先进的二氧化硅化合物来提高湿地抓地力并延长胎面寿命,普利司通的 Battlax Sport Touring T32 就证明了这一点。 MRF 和 CEAT 等制造商也推出了具有增强胎侧和降噪功能的轮胎,以满足城市和旅行骑手的需求。

欧盟的轮胎标签法规 (EU 2020/740) 现在要求提供湿抓地力、滚动阻力和噪音的详细信息,推动制造商开发符合新标准的轮胎。印度标准局 (BIS) 对摩托车轮胎制定了更严格的质量和性能基准,进一步推动了技术进步。据行业报告称,到 2030 年,智能轮胎的采用预计将以每年 20% 以上的速度增长。这些进步提高了骑手的安全性和体验,并通过更耐用、更高效的轮胎支持可持续发展,使智能轮胎技术成为不断发展的市场中的关键增长动力。

市场挑战

电动摩托车快速增长挑战市场增长

全球摩托车轮胎市场增长面临的一个关键挑战是原材料成本和供应的波动,特别是天然橡胶和合成化合物。该行业对橡胶价格波动高度敏感,由于全球主要橡胶产区东南亚与气候相关的破坏,橡胶价格在 2024 年飙升了 20% 以上。这种波动直接影响了米其林、MRF 和普利司通等领先厂商的制造成本并挤压了利润率。此外,合成橡胶化合物的石油原料成本不断上升,进一步加剧了这一问题。

米其林的二氧化硅基化合物和倍耐力的 FSC 认证天然橡胶轮胎等技术进步旨在提高耐用性和可持续性。尽管如此,这些创新往往伴随着更高的研发和生产成本。监管压力也在不断增加,欧盟的轮胎标签法规 (EU 2020/740) 和印度的 BIS 认证要求增强安全性、滚动阻力和环保材料。 CEAT 和 Apollo Tires 等公司正在通过投资先进制造工艺和回收计划来应对,但这些转型是资本密集型的。的快速增长加剧了这一挑战电动摩托车,这需要具有特殊化合物和结构的轮胎来承受更高的扭矩和重量。虽然这些趋势推动行业走向创新,但原材料波动、监管要求和不断发展的汽车技术使成本管理和供应链稳定性成为全球市场的持续障碍。

摩托车轮胎市场趋势

加速向先进技术的转变以支持市场发展

在安全、监管支持和创新需求不断增长的推动下,市场正在快速转向优质、高性能和技术先进的轮胎。高端市场正在显着扩张。由于高性能自行车销量的增加以及消费者对提供卓越抓地力、稳定性和操控性的专用轮胎的日益青睐,预计 2025 年至 2033 年,印度市场的复合年增长率将达到 7.5%。制造商正在推出先进的产品来应对。

例如,TVS Srichakra 于 2024 年推出的 Bee Connect、Roadhound 和 Protorq Extreme 采用四方胎面花纹和钢带径向结构等技术,可增强耐用性和转弯性能,满足城市通勤者和运动旅行爱好者的需求。

在全球范围内,市场也受到监管措施的影响;例如,印度政府现在在存在本地替代品的情况下限制轮胎进口,支持国内创新并减少对进口的依赖。与此同时,倍耐力被任命为 2027 年 MotoGP 唯一轮胎供应商,突显了行业对性能和安全性的关注。引入了新的技术标准,以适应不断发展的摩托车规格。普利司通的“AirFree”轮胎技术顺应可持续发展趋势,因其创新的防刺穿设计而于 2025 年获得认可,体现了对下一代可持续轮胎解决方案的推动。总体而言,在政府政策和行业竞争的支持下,高端化、增强安全性和高科技功能的趋势正在重塑全球摩托车轮胎格局。

细分分析

按轮胎类型

有内胎轮胎因其成本效益和简单的维修性而引领市场

按轮胎类型,市场分为有内胎轮胎、无内胎轮胎和子午线轮胎。有内胎轮胎广泛应用于农村和注重预算的市场,其成本效益和简单的维修性使其成为首选。尽管无内胎轮胎已经受到重视,但由于其价格实惠且维护简单,内胎轮胎在农村和价格敏感地区仍然占据主导地位。 Ralson 和 Birla Tires 等制造商为轻便摩托车和入门级摩托车提供坚固的内胎轮胎。

2024 年,Ralson 为非洲市场推出了一系列新的重型内胎轮胎。印度和非洲的监管机构已实施内胎轮胎的最低质量标准,以提高安全性。在孟加拉国,政府最近采取的举措包括为农村通勤者提供更安全的内胎轮胎补贴。该领域的技术进步包括改进的内胎材料和防刺穿层。

无内胎轮胎因其卓越的安全性、耐刺穿性和易于维护性而成为增长最快的细分市场。 TVS Srichakra 和 Apollo Tires 等主要厂商正在投资用于无内胎轮胎的先进二氧化硅化合物和双化合物技术。印度要求所有排量超过 150cc 的新型摩托车均采用无内胎轮胎的监管要求正在加速采用。欧洲轮胎和橡胶制造商协会 (ETRMA) 还对无内胎轮胎引入了新的标签要求。技术发展包括自密封特性和实时压力监测系统。消费者对增强安全性和性能的偏好支持了该细分市场的快速增长。

子午线轮胎以其卓越的性能、耐用性和燃油效率而闻名,在高端摩托车和踏板车车主中越来越受欢迎。 2024年,倍耐力推出了用于运动和旅行摩托车的“Angel GT II”子午线轮胎,行驶里程提高了20%。欧盟和日本监管机构针对子午线轮胎的质量和性能制定了严格的标准,鼓励进一步创新。印度也见证了子午线轮胎在高端摩托车和踏板车中的采用。技术进步包括芳纶增强皮带和富含二氧化硅的化合物,以增强抓地力。

按摩托车类型

摩托车领域凭借庞大的销量占据市场主导地位

按摩托车类型,市场分为标准型、运动型、巡洋舰型、旅行型等。标准轮胎因其多功能性、价格实惠、数量庞大、在日常交通中的重要作用以及在城市和农村地区的广泛使用而在全球摩托车轮胎市场份额中占据主导地位。这些自行车受到日常通勤、送货服务和个人出行的青睐,特别是在亚太地区等人口稠密的地区,摩托车仍然是主要的交通方式。

电子商务和零工经济就业岗位的激增,特别是在印度的二线和三线城市,增加了轮胎磨损,并促进了售后市场更换市场的发展。为此,MRF 和 CEAT 等制造商推出了专为高里程通勤者量身定制的耐用、省油的轮胎。印度的 BIS 和欧洲的 ECE R75 等监管标准可确保安全性和性能。该细分市场受益于防刺穿化合物和监控实时磨损和压力的智能轮胎传感器等创新。

运动摩托车是增长最快的细分市场,其推动因素包括可支配收入的增加、城市化以及越来越多的年轻人对时尚和敏捷的高性能车辆感兴趣。米其林和倍耐力等主要制造商正在推出具有增强抓地力和耐热性的高性能子午线轮胎,以满足运动自行车爱好者的需求。 2023年12月,米其林推出了适用于运动摩托车的全新轮胎系列,强调耐用性和卓越的操控性。

欧洲和日本的监管机构执行更严格的安全和质量标准,推动制造商利用先进的胎面花纹和二氧化硅基化合物进行创新,以实现更好的干湿性能。赛车运动和休闲骑行的日益普及,尤其是在新兴市场,推动了这一领域的需求。

在北美和欧洲流行的巡洋舰摩托车需要专门的轮胎来实现长途舒适性和稳定性。普利司通和邓禄普等品牌专注于为高速公路巡航提供具有加固侧壁和优化胎面花纹的轮胎。最近的开发包括二氧化硅混合物,可提高使用寿命和乘坐舒适度。符合 DOT 和 ECE 标准的监管可确保旅游爱好者的安全。随着消费者投资于休闲和旅游的高级游轮,该细分市场正在稳步增长。

旅行摩托车需要能够应对长途旅行和不同路况的高性能轮胎。制造商正在推出双复合轮胎,例如倍耐力的 Angel GT 系列,以平衡抓地力和耐用性。智能轮胎技术,包括用于实时监控的嵌入式传感器,正在成为高级旅行自行车的标准配置。欧洲政府法规(例如欧 5 排放标准)通过鼓励更轻、更高效的轮胎来间接影响轮胎设计。该细分市场正在增长,特别是在长途旅行盛行的发达市场。

其他细分市场包括越野摩托车、冒险摩托车和电动摩托车。电动摩托车的兴起正在重塑轮胎要求,重点关注低滚动阻力和高负载能力。 TVS Srichakra 和 Apollo 等制造商正在与电动汽车制造商合作开发专用轮胎。监管激励措施电动汽车,特别是在亚太地区和欧洲,推动该领域的创新。越野轮胎见证了胎面设计和耐穿刺性的进步,迎合了冒险和拉力车手的需求。

按销售渠道

由于对新摩托车型号的需求不断增加以及监管部门对安全和质量的重视,OEM 细分市场发出命令

根据销售渠道,市场分为 OEM 和售后市场。得益于新摩托车车型的稳步推出以及监管部门对安全和质量的重视,原始设备制造商领域在市场上占据主导地位。 2024 年,Apollo Tires 宣布与 Bajaj Auto 合作,为其新踏板车系列提供先进的无内胎轮胎。印度 BIS 和欧洲 ETRMA 等监管机构要求对 OEM 供应的轮胎采取严格的质量措施,以确保安全和性能合规。与此同时,日本本田为其最新的踏板车车型采用了环保轮胎。该领域的技术进步包括采用RFID标签来提高供应链透明度和实时质量监控,进一步巩固了该领域的领先地位。

由于摩托车平均车龄的增加和消费者对轮胎安全意识的提高,售后市场是增长最快的部分。 CEAT 和 JK Tire 等制造商正在扩大其售后网络,并推出上门轮胎更换和数字轮胎健康监测等增值服务。 2025年,CEAT为售后客户推出了一款移动应用程序,提供轮胎选择指导和维护技巧。印度和东南亚的监管机构发起了宣传活动,教育消费者及时更换轮胎的重要性。大量旧摩托车的安装基数和不断变化的消费者偏好进一步推动了售后市场领域的快速增长。

摩托车轮胎市场区域展望

按地区划分,我们对亚太地区、欧洲、北美、拉丁美洲和世界其他地区的市场进行了研究。

亚太地区

Asia Pacific Motorcycle Tire Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导市场,2025年估值为31.6亿美元,预计2026年将达到33.9亿美元。亚太地区是全球摩托车轮胎市场的主导和增长最快的地区。这一增长是由印度、中国、印度尼西亚和越南大量摩托车人口推动的。仅印度每年就生产超过一百万辆摩托车,刺激了轮胎需求。 MRF、CEAT 和 TVS Srichakra 等领先的区域制造商不断创新,最近推出了 CEAT 用于高性能摩托车的“Zoom Rad X1”子午线轮胎。印度BIS认证和印度尼西亚轮胎安全标准等政府法规确保了产品质量和骑手安全。 2025 年,印度强制要求所有 150cc 以上的摩托车都使用无内胎轮胎,从而加速了技术的采用。在越南,政府最近发起了促进更换旧轮胎的活动,旨在提高道路安全。该地区快速的城市化、可支配收入的增加以及政府对电动摩托车的激励措施进一步推动了轮胎销售,使亚太地区成为最大、增长最快的市场。日本市场预计到2026年将达到0.5亿美元,中国市场预计到2026年将达到9.8亿美元,印度市场预计到2026年将达到15.1亿美元。

北美

2025年,北美市场收入为5亿美元,占全球市场收入的9.61%,预计2026年将增长至5.3亿美元。北美市场的特点是稳定增长,主要受到休闲和旅游摩托车的普及推动,尤其是在美国。2024年,米其林在美国推出了全新的“Commander III”轮胎系列,提供增强的湿地抓地力和更长的胎面寿命。美国交通部 (DOT) 等监管机构执行严格的轮胎安全标准,包括标签和性能要求。可持续性也日益受到关注,加州的轮胎回收法规影响着制造商的做法。虽然北美不是最大的市场,但由于消费者对质量和安全的偏好,它对于优质和高性能轮胎领域仍然具有重要意义。预计到2026年美国市场将达到4.4亿美元。

欧洲

2025年欧洲市场规模为5.2亿美元,占全球行业的10.06%,预计2026年将达到5.5亿美元。欧洲市场成熟,非常注重安全、环境可持续和创新。该地区是倍耐力和大陆集团等领先制造商的所在地,他们是智能轮胎技术和环保材料开发的先驱。 2024 年,倍耐力在意大利推出了首个经过 FSC 认证的天然橡胶摩托车轮胎,反映了更广泛的行业向可持续发展的转变。欧盟的轮胎标签法规 (EU 2020/740) 要求提供有关轮胎性能的详细信息,包括湿抓地力和滚动阻力,推动制造商进行创新。最近的发展包括法国对电动踏板车和摩托车的激励措施,间接增加了对特种轮胎的需求。欧洲在监管标准和绿色技术方面处于领先地位,使其成为高价值、技术先进的轮胎的中心。英国市场预计到2026年将达到0.6亿美元,而德国市场预计到2026年将达到1.5亿美元。

拉美

2025年拉丁美洲市场规模为7.4亿美元,占全球市场份额的5.02%,预计2026年将达到7.9亿美元。拉丁美洲市场正在扩大,特别是在巴西、哥伦比亚和阿根廷,摩托车对于这些国家的日常通勤至关重要。据ANFAVEA统计,2024年巴西摩托车销量增长8%,直接拉动轮胎需求。 Rinaldi 和 Pirelli 等制造商已投资于当地生产和分销网络,以满足不断增长的需求。 2024年,倍耐力在巴西开设了一家新轮胎工厂,专注于环保生产。巴西和阿根廷的监管机构针对摩托车轮胎引入了新的安全标准,包括强制性标签和质量检查。

世界其他地区

世界其他地区,包括中东和非洲,代表着具有巨大增长潜力的新兴市场。在非洲,无论是城市还是乡村,摩托车都是必不可少的交通工具。据非洲开发银行称,2024 年摩托车使用量将增加 12%,推动轮胎需求。邓禄普(Dunlop)等制造商和当地厂商正在推出专为崎岖地形设计的耐用、防刺穿轮胎。

竞争格局

主要市场参与者

普利司通公司广泛的产品组合和全球影响力提升了竞争优势

普利司通公司凭借其尖端技术、卓越的耐用性以及与本田、雅马哈和铃木等主要制造商的强大 OEM 合作伙伴关系,引领全球市场。该公司在创新轮胎配方方面处于领先地位,例如超高性能 (UHP) 橡胶和 BATTLAX 运动旅行轮胎,可提供卓越的抓地力和使用寿命。普利司通的 Ecoopia 系列还迎合了具有环保意识的骑手,其滚动阻力较低,可提高燃油效率。其主导地位源于广泛的研发、赛车运动传统(MotoGP、SBK)以及遍布亚洲、欧洲和美洲的庞大分销网络。巡洋舰、运动自行车和越野摩托车的定制解决方案进一步巩固了其市场领导地位。

米其林是第二大摩托车轮胎制造商,以卓越的性能和创新而闻名。其旗舰产品 Pilot Road 6 和 Power GP 系列提供卓越的湿/干牵引力,而 Anakee Adventure 系列则在越野领域占据主导地位。米其林的 2CT(双复合技术)增强了转弯稳定性,深受运动旅行车手的青睐。该公司在 MotoGP 和耐力赛中的强大表现证明了其工程实力。此外,米其林注重可持续性,在轮胎中引入可回收材料,吸引具有环保意识的消费者。其安全性和耐用性享誉全球,使其能够与普利司通竞争。

主要摩托车轮胎企业名单分析

- 普利司通公司 (日本)

- 米其林集团 (法国)

- 大陆集团 (德国)

- Pirelli & C. S.p.A(意大利)

- 固特异轮胎橡胶公司(美国)

- 横滨橡胶有限公司(日本)

- 住友橡胶工业(日本)

- 佳通轮胎私人有限公司(新加坡)

- 东洋轮胎公司(日本)

- 玛吉斯国际(台湾)

- 阿波罗轮胎有限公司(印度)

- CEAT Ltd.(印度)

- MRF 有限公司(印度)

- JK 轮胎工业有限公司(印度)

- 正新橡胶工业股份有限公司(中国台湾地区)

主要行业发展

- 2025年3月——米其林发布了两款新型踏板车两轮轮胎:米其林Power Shift和米其林Road W GT。适用于大型踏板车的 Power Shift 取代了 Pilot Road 4 SC 和 Pilot Power 3 SC 系列。它提供三种尺寸,覆盖大部分市场:120/70R15 56H(前)、160/60R15 67H(后)和120/70R17 58H(前后)。

- 2025 年 2 月 - Eurogrip Tires 在印度正式推出其国际认可的 Trailhound 轮胎系列,为该国不断增长的冒险摩托车市场提供更多选择。该公司推出了两种不同的变体,即为现代经典跑车和咖啡馆赛车手设计的 Trailhound SCR,以及专为中型到大型冒险摩托车开发的 Trailhound STR。

- 2025 年 2 月——印度轮胎制造商 Eurogrip 在拉斯维加斯举行的 2025 年 AIM 博览会上推出了其旗舰摩托车轮胎系列,从而进入美国摩托车市场。该公司参加 Powersports Industry Show 凸显了其全球扩张的雄心。

- 2025 年 1 月 - 作为其重新调整战略的一部分,固特异以 7.01 亿美元的价格将 Dunlop 品牌出售给住友橡胶工业公司(自 1963 年以来一直拥有 Dunlop Japan)。随后,这家日本公司于 1984 年收购了整个 Dunlop 品牌,然后将欧洲、北美和大洋洲的业务授权给美国巨头固特异 (Goodyear)。

- 2024年10月-普利司通推出BATTLAX SPORT TOURING T33高级运动旅行摩托车轮胎。 BATTLAX SPORT TOURING T33 是新一代运动旅行轮胎,保持了其前身 BATTLAX SPORT TOURING T32 的旅行性能。该轮胎采用新设计的复合材料,具有优化的胎面花纹和结构,可增加行驶里程,同时提供可靠的操控性能。

报告范围

全球摩托车轮胎市场对市场进行了深入分析,重点介绍了知名公司、竞争格局以及按轮胎类型、推进系统、销售渠道和摩托车类型进行的市场细分等关键方面。除此之外,市场研究报告还提供了对市场趋势的洞察并强调了重要的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.50% 从 2026 年到 2034 年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按摩托车类型

按轮胎类型

按销售渠道

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 51.8 亿美元,预计到 2034 年将达到 98.7 亿美元。

在预测期内(2026-2034年),市场的复合年增长率将达到7.50%。

从销售渠道来看,OEM细分市场领先。

电动摩托车的日益普及和对优质轮胎的需求增加推动了市场的增长。

MRF、米其林、大陆集团和普利司通等主要公司都是该市场的领先企业。

亚太地区引领全球市场。

加速向先进技术的转变是市场的一个关键趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。