海军舰炮市场规模、份额和俄罗斯-乌克兰战争影响分析,按技术(全自动和半自动)、按口径(50毫米以下、50-100毫米和100毫米以上)按平台(大型水面作战人员和小型水面作战人员)、按组件(炮塔系统、雷达系统、跟踪系统、弹药鼓等)以及区域预测, 2026-2034

主要市场见解

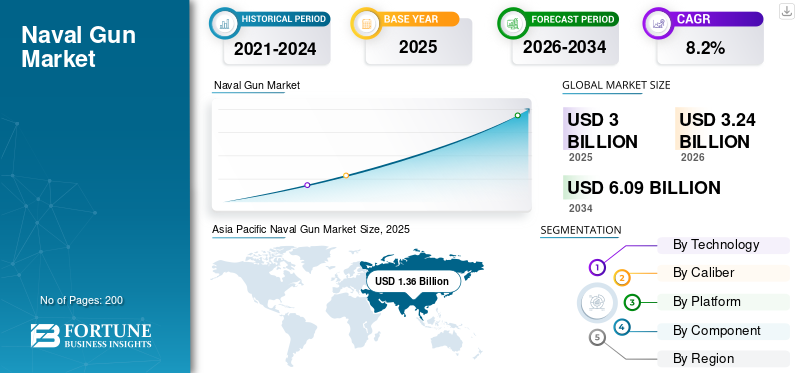

2025年,全球舰炮市场规模为30亿美元。预计该市场将从2026年的32.4亿美元增长到2034年的60.9亿美元,预测期内复合年增长率为8.20%。亚太地区主导舰炮市场,2025年市场份额为45.22%。

舰炮安装在军舰、小型巡逻艇、攻击艇等上。它们用于海战以及海上和陆地战争中更专业的角色,例如海军炮火支援(NGFS)、防空战(AAW)交战、反海盗行动和其他行动。

该炮的主要优点是其针对所有类型目标(空中、海上和沿海目标)的部署多功能性和反应时间短(这对于交战突然目标非常重要)。其他主要优点包括相对较小的尺寸和重量,其潜在的模块化布置可安装在几乎所有类型的水面舰艇上,并且没有交战死区。

随着目前中口径、轻重量、更快射速和高威力的发展弹药为了实现更远的射程,枪支现在被用于多功能用途。随着技术的进步,佳能卡口的重量将继续减轻,射速也会增加,这将进一步促进全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

舰炮市场要点

- 2025年市场规模:30亿美元

- 2026年市场规模:32.4亿美元

- 2034 年预测市场规模:60.9 亿美元

- 复合年增长率:2026-2034 年 8.20%

- 2025 年,亚太地区以 45.22% 的份额占据市场主导地位。

- 2025 年,全自动细分市场创造了 6.212 亿美元的收入。

- 预计到 2026 年,50 毫米以下细分市场将占市场份额 23.63%。

亚太地区

亚太地区 2025 年价值 13.6 亿美元,预计 2026 年达到 14.7 亿美元。

北美

海军舰队现代化和国防采购的增加支持了市场的持续增长。

欧洲

在海军现代化计划的推动下,欧洲预计 2026 年至 2034 年复合年增长率为 8.4%。

我们。

对先进海军武器系统的投资不断增加,增强了对下一代舰炮的需求。

日本

不断增加的海事安全举措和海军现代化支持了市场的稳定扩张。

阅读更多

俄罗斯-乌克兰战争的影响

持续不断的俄罗斯-乌克兰冲突增加了对保护海上边界的舰炮的需求

俄罗斯和乌克兰之间持续的战争对各个市场产生重大影响。由于双方都寻求提高海上能力,冲突增加了对军舰和相关装备(包括现代海军型火炮)的需求。

俄罗斯增加了在黑海地区的海军存在,最近对其海军舰队和炮兵进行了大量投资。这包括现有船舶的现代化以及新船舶的开发和部署。以11月29日为例th2022年,俄罗斯向黑海部署了12艘军舰,其中一艘配备了8口径导弹和先进的火炮系统。

此外,俄罗斯正在致力于为海军舰艇开发新技术和武器系统,包括高超音速导弹、火炮和无人水下航行器。此外,2020 年 7 月,Rostec 旗下子公司 Uralvagonzavod 开发了一种用于海军舰艇的 AU-220M 57 毫米船用遥控炮。此外,2023年9月,俄罗斯军队正在使用已有80年历史的枪支,其海军陆战队用已有70年历史的装甲拖拉机将这些枪支开往乌克兰前线。

这场冲突也对海军产生了负面影响。国际社会和西方国家对俄罗斯的制裁对该国国防工业、供应链造成重大影响。

舰炮市场趋势

激光武器与海军火炮的集成是市场的持续趋势

开发和采用高能激光武器应对各种威胁已成为先进定向能技术之一。这些武器将越来越多地被纳入海军装备中。近年来,多家国防制造商和集成商一直在进行激光武器的研究,并正在增加其运营。

例如,2021 年 8 月,根据 CRS 关于美国陆军武器相关定向能计划的报告,定向能武器计划正处于开发阶段,其中包括正在进行的美国海军 LaWs(激光武器系统)计划测试。

- 亚太地区舰炮市场从2021年的8.7亿美元增长到2022年的10.7亿美元。

此外,2023年9月,德国海军完成了激光武器演示器(LWD)试验。 MBDA和莱茵金属公司在去年进行了100多次试射,证明了定向能武器系统可用于海上应用。在历时近一年的六次试验的基础上,LWD 在现有操作条件下和各种目标中展示了其在日益苛刻的场景中的能力。

下载免费样品 了解更多关于本报告的信息。

舰炮市场增长因素

现有舰炮和弹药的各种升级有助于市场增长

现有一代海炮的能力已迅速下降。这导致处理这些问题的核心方法发生了根本性的变化,因为它限制了应对来自飞机和导弹的先进空中威胁。随着中口径、轻量化、高射速、远程弹药等特点的发展,先进海军舰炮的用途越来越广泛。

舰载防空火力的改进,包括提高射程效能、改进更具破坏性的炮弹、提高射速、增加武器数量以及自动射击控制,将有利于海军炮兵。

此外,弹药的进步可以为对抗弹道导弹威胁提供具有成本效益的解决方案。例如,2023 年 3 月,美国国防部和 BAE Systems 一直在为美国军方及其盟友开发超高速弹丸 (HVP)。该射弹将提高现有或未来武器系统的杀伤力和性能,同时允许技术以降低开发成本、生产成本和总体拥有成本的方式发展。上述因素预计将促进全球舰炮系统市场的增长。

电磁(EM)轨道炮相对于传统轨道炮的需求不断增长,以促进市场增长

全球制造商和研究机构正在积极开发电磁轨道炮。部署这些步骤是为了应对对高精度和高速武器日益增长的需求,这些武器可提高杀伤效率并降低附带损害。通过提供超高速弹丸以实现精确定位和更远的射程,电磁武器可能会彻底改变海军打击行动。

此外,各大主机厂和制造商都在关注独特且实用的方法,与传统化学推进剂枪相比,将子弹速度加速到枪口每秒超过2000米,这被称为电磁轨道炮技术。例如,2023年9月,中国海军声称已研制出一种极其强大的电动轨道炮,可以以极高的速度和精度携带弹丸。该武器以每小时 435 英里(700 公里)的速度,在不到 0.05 秒的时间内发射 124 公斤的射弹。

制约因素

枪支的高开发、大修成本以及新技术的引入阻碍了市场增长

有些因素可能会阻碍市场增长。这些因素包括此类火炮系统的低效率及其高昂的开发成本。此外,由于技术发展和海战学说的变化,枪支的概念也发生了变化,因此它不再是船舶的必备武器。

由于火炮的发展,火炮的射程缩短和精度降低,其重要性已经降低。雷达技术、智能导弹、智能弹药。而且,处理枪支弹药的成本高昂,导致海军演习的费用巨大。例如,据美国海军称,2019 年 4 月,该国最新、最具未来感的战舰已投入使用,该舰配备两门大型大炮,可以攻击 80 英里外的目标。该军种正在取消枪支射弹,理由是成本过高,每发子弹的成本超过 80 万美元。

舰炮市场细分分析

按技术分析

由于采用率提高,全自动枪支细分市场将在 2022 年占据市场主导地位

根据技术,市场分为全自动和半自动。

全自动细分市场在 2022 年占据最高市场份额,预计在 2023-2030 年期间增长最快。这一增长归因于各种应用对全自动枪支的需求超过传统枪支和手动枪支。例如,2022年11月,莱昂纳多向印度尼西亚提供了最新一代的海洋防御系统——马林鱼40。印度尼西亚海军的快速巡逻舰PC60和鱼雷登陆舰将配备莱昂纳多的独立视距ILOS变型40毫米炮塔。预计到 2025 年,全自动细分市场将产生 6.212 亿美元的收入。

半自动细分市场占有适度的市场份额,因为大多数现有海军舰艇舰队在过去时期都安装了半自动火炮。此外,由于半自动火炮重量轻、尺寸小,其在小型水面战斗舰艇、巡逻或救援船、攻击艇等方面的采用越来越多。

按口径分析

由于大型弹药的采用不断增加,50 - 100 毫米细分市场主导了市场

根据口径,市场分为50毫米以下、50-100毫米和100毫米以上。

50 - 100 毫米细分市场在 2022 年占据最高份额。此外,预计该细分市场将成为预测期内增长最快的细分市场。重型和中口径枪支中大型弹药的需求不断增长和大量采用正在推动该细分市场的增长。此外,弹药技术的不断进步,例如更好的穿甲、重型爆炸等,有助于先进舰炮采用新型战时弹药。例如,2022年7月,埃及收到了4艘法国制造的Gowind护卫舰的超快速76毫米火炮。意大利供应这些超快速 76 毫米火炮。

- 预计 50 毫米以下细分市场到 2026 年将占据 23.63% 的份额。

预计 100 毫米以上的细分市场在预测期内将出现显着增长。这一增长归因于驱逐舰、护卫舰和巡洋舰等大中型船舶对大型和重型枪支弹药的需求不断增长。例如,根据SIPRI数据库,意大利于2022年向德国生产的4艘F-125护卫舰供应了127/64LW 127毫米火炮,合同总价值约为7640万美元。

[9GK0F6I2抗体]

按平台分析

由于新兴经济体本土制造的增加,大型水面作战舰艇市场占据主导地位

根据平台,市场分为大型水面战舰和小型水面战舰。

大型水面战舰领域包括巡洋舰、驱逐舰、护卫舰、两栖反水雷舰等海军舰艇。预计该细分市场将成为预测期内增长最快的细分市场,并占据最大的市场份额。随着对致命且技术强大的船舶的需求不断出现,新兴国家正在关注国内船舶造船,预计这将推动该领域未来的增长。例如,2023 年 2 月,美国国防部授予造船商 Gibbs & Cox 一份合同,负责设计和概念化新型驱逐舰。其工作主要集中在支持DDG(X)计划,该舰将配备下一代导弹驱逐舰和其他新舰艇概念,以及作为更广泛的美国范围的可行性研究的一部分。合同总金额约为3960万美元。

随着新兴国家专注于利用下一代技术对其小型海军舰队进行现代化和升级,小型水面战舰部分正在温和增长。在狭小的表面下,战斗人员、护卫舰、巡逻艇包括船只、快速攻击艇等。例如,2023 年 6 月,澳大利亚奥斯塔公司向澳大利亚皇家海军 (RAN) 交付了第五艘海角级高级巡逻艇 (ECCPB)。这艘长 58 米的铝合金单体巡逻艇是自 2020 年 5 月初以来交付给澳大利亚皇家海军的八艘舰艇中的第五艘。该船将配备一门 30 毫米火炮、一挺 12.7 毫米机枪和一挺 7.62 毫米机枪。

按成分分析

由于远距离自动处理检测,雷达系统领域占据主导地位

按组件划分,市场分为炮塔系统、雷达系统、跟踪系统、弹药筒等。

雷达系统细分市场将在 2022 年占据全球市场份额。越来越多地采用技术先进的雷达来监测和检测威胁,预计将推动该细分市场的增长。例如,2022年8月,BAE系统公司推出了Mk 45 127毫米(5英寸)火炮的升级版。这把枪是新的作战管理系统、海鹰FCEO系统、以及Artisan雷达。

据估计,跟踪系统领域是预测期内(2023-2030 年)增长最快的领域。人们对准确跟踪空中或地面目标、生成预测武器瞄准点和攻击目标所需的目标数据的认识不断提高,这将促进市场增长。例如,2021年10月,BAE系统公司赢得了一份合同,为美国海军的星座级护卫舰安装全自动57毫米HKT 110舰炮。星座级选择的甲板火炮是 Mk 110 火炮系统,国际上称为 Bofors 57 Mk 3。这是一种多任务、中等口径舰载武器,可以有效应对空中、水面或地面威胁,而不需要多种类型的弹药。预计到2025年,炮塔系统部分将占据23%的份额。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

Asia Pacific Naval Gun Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区以 2025 年 13.6 亿美元的估值和 2026 年 14.7 亿美元的估值主导市场。亚太市场拥有最高的市场份额,并且由于其正在进行雄心勃勃的现代化计划、增加小口径和大口径枪支的采购、不断增长的本土生产等,预计在预测期内复合年增长率将是增长最快的。亚洲地区市场正在见证技术创新的激增,包括远程武器、激光武器集成和自动化程度的提高。此外,越来越多地采用集成人工智能的远程武器系统以增强目标捕获能力,正在推动预测期内区域市场的增长。

- 到2025年,日本舰炮市场预计将达到9650万美元。

- 预计中国在预测期内复合年增长率将高达 28.6%。

北美

据估计,北美在 2023 年至 2030 年的预测期内将出现显着增长。该地区的快速增长可归因于采购海军舰艇和海军武器系统以及加强海军力量的支出最高。 2021 年 10 月,BAE System 与美国海军签署了合同,其中包括技术支持,并要求向星座号航空母舰 (FFG 62) 和国会号航空母舰 (FFG 63) 交付两架 Mk 110。新型星座级多任务 Mk 110 火炮系统在国际上被称为 Bofors 57 Mk 3,是星座级甲板炮的首选。

欧洲

据估计,欧洲地区是增长第二快的地区。法国、英国、俄罗斯、意大利等国家正在重点开展此类枪支和船只的修复计划。通过欧洲防务局 (EDA) 等组织,合作计划和联合采购计划推动了市场动态。此外,俄罗斯/乌克兰之间持续的冲突将为该地区的海军部队创造更多机会。因此,预计欧洲的市场份额在预测期内将大幅增长。

- 预计欧洲在预测期内将以 8.4% 的复合年增长率增长。

该地区不断加剧的地缘政治紧张局势和领土争端推动了中东和非洲地区对舰炮及相关装备的巨大需求。各国正在投资升级其海军舰队,以保卫海岸线、确保整个地区的海上边界。该地区的许多海军正在进行现代化计划,用更新、更先进的西方系统取代旧枪支。此外,专注于增加射程、精度和射速等功能以及与先进火控系统的集成正在促进预测期内的区域增长。

拉美

受地区安全担忧、注重本地生产、增加国防预算等推动,拉丁美洲舰炮市场在预测期内将出现温和增长。巴西、智利和哥伦比亚等国正在积极对其海军舰队进行现代化改造,用更新的先进系统取代陈旧的舰炮。对领海非法活动的担忧推动了对用于巡逻艇和海岸防御的小口径枪支的投资。

主要行业参与者

大公司部署并购策略专注于业务扩张

由于只有少数主要参与者参与海军武器的开发,市场得到了巩固。原始设备制造商(OEM)引进枪支先进技术,专注于本土制造的海军武器和装备,推动市场增长。 Rheinmetal AG、Leonardo S.p.A.、Bharat Heavy Electricals Limited (BHEL)、Thales Group 和 BAE Systems 是 2022 年的主要参与者。老牌参与者收购拥有利基技术或专业知识的小公司。例如,2022年3月,莱茵金属将考虑购买莱昂纳多旗下OTO-Melara部门的股份,作为其对意大利市场长期承诺的一部分。

顶级海军舰炮公司名单:

- BAE 系统公司(英国)

- 巴拉特重型电气有限公司 (BHEL)(印度)

- Leonardo S.p.A.(意大利)

- 洛克希德马丁公司(我们。)

- MBDA(法国)

- 诺斯罗普·格鲁曼公司(美国)

- 雷神技术公司(我们。)

- 莱茵金属公司(我们。)

- 萨博公司(瑞典)

- 泰雷兹集团(法国)

主要行业发展:

- 2023 年 11 月 –国防部授予 M/s Bharat Heavy Electricals Limited (BHEL) 一份合同,为印度海军在采购(印度)类别下采购 16 套升级型超快速火炮支架 (SRGM) 及相关设备/配件。改进后的 SRGM 由 M/s BHEL 在其哈里瓦工厂制造,是一种中口径导弹/飞机点防御武器系统,可提供持续射速和高精度。

- 2023 年 11 月 –MKE向土耳其海军交付了第一门国产76毫米火炮。 MKE与土耳其国防当局签署的合同还包括为MıLGEM项目的6号、7号和8号舰(I级护卫舰2、3和4号)配备76毫米火炮。合同签订后,MKE按照项目计划开始生产。

- 2023 年 11 月 –土耳其国防部宣布,第一艘升级版巴巴罗斯级 (MEKO 200TN) 护卫舰 TCG Orucreis (F-245) 已开始在马尔马拉海进行初步测试。这艘船是巴巴罗斯级护卫舰,这是升级为中年级后首次下海。 ASELSAN的STOP 25毫米遥控稳定舰炮系统已安装在船上。

- 2023 年 2 月- BAE Systems, Inc. 获得了一份合同,为皇家海军的 26 型护卫舰配备 5 个 Mk 45 海上间接火力系统 (MIFS)。该系统结合了62口径5英寸Mk 45 Mod 4A火炮系统和全自动弹药处理系统“AHS”。合同总价值约为2.19亿美元。

- 2022 年 6 月 -警察和海岸警卫队(PCG)翻新了三类巡逻船,以增强应对新加坡水域威胁的能力。这些将取代旧型号,并成为守卫新加坡海岸线的巡逻舰队的一部分。新型PT级巡逻艇将配备稳定的火炮系统,使军官能够在追击过程中更准确地拦截敌方目标。

报告范围

市场研究报告提供了深入的市场分析。重点关注领先企业、供应链分析、不同平台、系统和海军炮兵应用等关键方面。除此之外,该报告还提供了对全球市场趋势的见解,并重点介绍了关键的行业发展和市场规模。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按口径

|

|

|

按平台

|

|

|

按组件

|

|

|

按地理

|

常见问题

据《财富商业洞察》预测,2025年全球舰炮市场规模为30亿美元,预计到2034年将达到60.9亿美元。

复合年增长率为 8.2%,市场在预测期内(2026-2034 年)将呈现稳定增长。

地缘政治紧张局势加剧、海军现代化计划和国防开支增加是关键的增长动力。

2025 年,亚太地区占据最大的市场份额,其中中国、印度和韩国等国家领先。

舰炮主要用于防空、地对地和对岸轰炸行动。

自动化、光电跟踪和激光制导瞄准的集成正在改变现代舰炮系统。

舰炮的口径通常从小型(最大 76 毫米)到中型(76-130 毫米)和大口径系统(超过 130 毫米)。

驱逐舰、护卫舰、护卫舰和近海巡逻舰是装备舰炮的主要平台。

主要公司包括BAE系统公司、莱昂纳多公司、莱茵金属公司和诺斯罗普格鲁曼公司

这场冲突加速了全球的国防支出和先进海军武器系统的采购。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道