NICU 导管市场规模、份额和行业分析、按产品(脐静脉导管 (UVC)、脐动脉导管 (UAC)、外周插入中心静脉导管 (PICC)、中心静脉导管等)、按材料(硅胶、聚氨酯、PVC(聚氯乙烯)等)、按腔类型(单腔、双腔和其他)其他),按最终用户(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

NICU 导管市场规模及未来展望

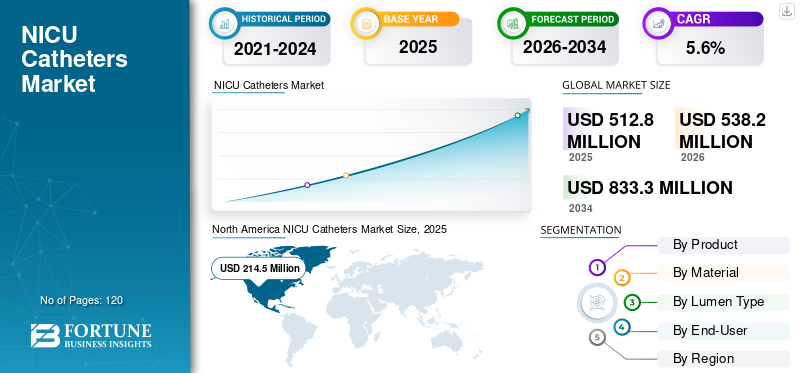

2025年,全球NICU导管市场规模为5.128亿美元。预计该市场将从2026年的5.382亿美元增长到2034年的8.333亿美元,预测期内复合年增长率为5.6%。北美在 NICU 导管市场占据主导地位,2025 年市场份额为 41.82%。

NICU 导管是新生儿重症监护病房中使用的小型医疗管,用于向新生儿,特别是早产儿或危重婴儿输送液体、营养和药物。这些导管的设计对于脆弱的新生儿静脉来说也是温和且安全的。它们通常用于长期治疗、监测和喂养支持。市场增长归因于早产数量增加、新生儿并发症发生率上升以及对先进新生儿设备的需求不断增长。此外,医院为提供尖端技术而进行的大规模投资,加上产品发布数量的增加,预计也将对市场增长产生积极影响。

- 例如,2025 年 10 月,尼克劳斯儿童心脏研究所宣布推出新型新生儿床边经导管。

此外,市场上的许多主要行业参与者,例如 BD、Teleflex Incorporated、ICU Medical, Inc.、Vygon SAS 和 Cook Medical LLC,都致力于开发各种创新技术,以提供更好的产品,提高准确性和效率。

下载免费样品 了解更多关于本报告的信息。

NICU 导管市场要点

- 2025 年市场规模:5.128 亿美元

- 2026 年市场规模:5.382 亿美元

- 2034 年预测市场规模:8.333 亿美元

- 复合年增长率:2026-2034 年 5.6%

- 2025 年,北美以 41.82% 的份额主导 NICU 导管市场。

- 外周插入中心导管(PICC)细分市场占据最大的市场份额。

- 预计到 2026 年,医院和 ASC 细分市场将占市场份额 87.0%。

北美

北美地区在 2025 年以 2.145 亿美元的价值和 41.82% 的市场份额领先市场。

欧洲

在新生儿护理投资不断增加的支持下,欧洲预计到 2026 年将达到 1.399 亿美元。

亚太地区

在新生儿医疗保健设施不断扩张的推动下,亚太地区预计到 2026 年将达到 1.233 亿美元。

我们。

预计2026年美国NICU导管市场规模为1.916亿美元,占全球销售额的35.6%。

日本

预计到 2026 年,日本 NICU 导管市场规模将达到 2140 万美元,约占全球收入的 4.0%。

阅读更多

新生儿重症监护室导管市场趋势

对更安全、更舒适的导管设计的日益青睐是市场观察到的重要趋势之一

市场正在不断转向符合人体工程学的导管设计,以提高患者的便利性。此外,制造商正在开发更柔软、更灵活、对新生儿更安全的导管。新材料和改进的设计有助于减少刺激和感染风险。此外,医疗机构更喜欢易于插入且婴儿舒适的导管。对患者安全和舒适的关注正在影响市场的产品开发。

- 例如,2025 年 9 月,澳大利亚政府宣布开发出新的、更安全的新生儿置入中心静脉导管方法。政府提供了 Navi Medical Technologies 正在开发的新产品的最新信息。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

早产和高风险出生人数增加加速市场增长

由于孕产妇健康状况、生活方式因素和延迟妊娠,全球早产和新生儿并发症不断增加。其中许多新生儿需要重症监护和长期静脉注射治疗。 NICU 导管对于安全输送液体、营养和药物至关重要。随着高危新生儿数量的增加,医院正在使用更多的新生儿重症监护室导管来管理这些患者。

- 例如,根据 BBC 2025 年 11 月发布的数据,英国每年估计有十分之一的婴儿早产。

市场限制

感染和并发症的巨大风险阻碍了市场增长

尽管 NICU 导管必不可少,但它们有时会导致感染、堵塞或刺激等并发症。新生儿的静脉和免疫系统非常脆弱,这增加了这些风险。医院必须遵循严格的协议来减少并发症,这需要训练有素的工作人员和仔细的监控。一些医疗保健提供者可能会限制导管的使用或在可能的情况下选择替代方法。这些担忧可能会抑制全球 NICU 导管市场的增长,特别是在资源有限的环境中。

市场机会

新生儿护理设施的扩建提供利润丰厚的市场机会

许多国家正在投资改善新生儿护理基础设施。新的医院和专门的新生儿重症监护病房正在建设中,以提高婴儿的存活率。这种扩张增加了对 NICU 基本设备(包括导管)的需求。此外,政府和医疗保健提供者也致力于改善孕产妇和儿童健康计划。作为访问新生儿重症监护随着病情的改善,更多的新生儿将接受先进的治疗,为 NICU 导管制造商创造增长机会。

市场挑战

训练有素的新生儿护理人员短缺对市场增长构成严峻挑战

NICU 导管需要由训练有素的医疗保健专业人员仔细处理和监控。许多地区缺乏熟练的新生儿护士和专家。这会限制先进导管系统的使用并影响治疗质量。此外,如果没有足够的训练有素的工作人员,医院可能很难维持适当的护理标准。改善培训计划和劳动力可用性仍然是市场面临的主要挑战。

细分分析

按产品分类

采用外周插入中心导管进行较长时间的治疗以促进节段生长

根据产品,市场分为脐静脉导管(UVC)、脐动脉导管(UAC)、外周插入中心静脉导管(PICC)、中心静脉导管等。

外周插入中心导管 (PICC) 领域预计将占据 NICU 导管市场的最大份额。该细分市场的增长归因于越来越多地采用外周插入中心导管来进行更长持续时间和更高精度的治疗。这些导管通过小静脉插入并延伸到较大的中央静脉,从而可以安全地输送药物和营养。此外,预计产品发布数量的增加也将促进细分市场的增长。

- 例如,2023 年 5 月,泰利福公司宣布推出新产品,以简化 PICC 插入程序。这些产品提供更好的感染预防能力。

中心静脉导管领域预计在预测期内复合年增长率为 5.7%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按材质

有机硅提供卓越的灵活性加速细分市场的增长

根据材料,市场分为硅胶、聚氨酯、PVC(聚氯乙烯)等。

2025年,有机硅领域将主导全球市场。 硅胶是最常用的材料,因为它柔软、有弹性,并且对新生儿静脉温和。它减少刺激,长期使用舒适。此外,与其他材料相比,硅胶导管也很耐用,并且不太可能引起并发症。医院更喜欢使用硅胶导管进行新生儿护理,因为它们安全可靠。这些优点使有机硅成为领先的材料领域。

预计聚氨酯细分市场在预测期内将以 6.3% 的复合年增长率增长。

按流明类型

单腔设备因其安全、简单和方便而占据主导地位

根据流明类型,市场分为单流明、双流明等。

2025 年,单流明细分市场将主导全球市场。 该细分市场的增长归因于单流明提供的功能,例如简单、安全和卓越的便利性。此外,单腔设计降低了并发症的风险并且更易于处理。与多流明选项相比,它们也更具成本效益。这些因素使得单腔导管成为 NICU 中最常用的类型。

预计双腔细分市场在预测期内将以 5.9% 的复合年增长率增长。

按最终用户

医院和 ASC 新生儿住院人数增加推动了细分市场的增长

根据最终用户,市场分为医院和 ASC、专科诊所等。

2025 年,医院和 ASC 占据最高的市场份额。这些设施拥有专门的新生儿病房、训练有素的工作人员以及重症新生儿护理所需的设备。此外,大多数早产儿和高危婴儿在医院接受治疗,这推动了对新生儿重症监护室导管的需求。随着新生儿护理服务的扩大,医院仍然是这些产品的主要最终用户。此外,该部门预计到 2026 年将持有 87.0% 的份额。

此外,在研究期间,专科诊所预计将以 5.2% 的复合年增长率增长。

NICU 导管市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America NICU Catheters Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值为 2.051 亿美元,并且在 2025 年也保持领先地位,价值为 2.145 亿美元。由于大量早产、技术进步以及对新生儿护理的重视,北美市场预计将增长。

美国新生儿重症监护室导管市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为1.916亿美元,约占全球销售额的35.6%。

欧洲

预计欧洲未来几年的增长率将达到 5.1%,到 2026 年估值将达到 1.399 亿美元。由于新产品开发投资的增加以及新生儿并发症的流行,预计该地区的市场将出现可观的增长。

英国 NICU 导管市场

预计 2026 年英国市场规模约为 2270 万美元,约占全球收入的 4.2%。

德国新生儿重症监护室导管市场

预计到 2026 年,德国市场规模将达到约 3150 万美元,相当于全球销售额的 5.8% 左右。

亚太地区

预计2026年亚太地区将达到1.233亿美元,稳坐第三大市场地位。该地区的增长归因于新生儿设施数量的增加以及对更好的医疗保健解决方案的投资的增加。

日本新生儿重症监护室导管市场

预计 2026 年日本市场规模约为 2140 万美元,约占全球收入的 4.0%。

中国新生儿重症监护室导管市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 4090 万美元,约占全球销售额的 7.9%。

印度新生儿重症监护室导管市场

预计到 2026 年,印度市场规模约为 2740 万美元,约占全球收入的 5.1%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。拉丁美洲市场的估值预计到 2026 年将达到 3410 万美元。拉丁美洲市场的增长归因于新生儿护理意识的不断提高。另一方面,中东和非洲对优质新生儿护理和产品供应的重视预计将推动市场增长。

GCC NICU 导管市场

GCC 的价值预计到 2026 年将达到 600 万美元。

南非新生儿重症监护室导管市场

预计到 2026 年,南非市场将达到 250 万美元左右,约占全球收入的 0.46%。

竞争格局

主要行业参与者

产品批准数量不断增加,加上主要参与者开发更安全产品的投资不断增加,以推动市场进步

全球 NICU 导管市场呈现半整合的市场结构,主要参与者包括 BD、Teleflex Incorporated、ICU Medical, Inc.、Vygon SAS 和 Cook Medical LLC。这些公司的巨大全球市场份额得益于众多的战略活动,包括产品批准和先进设备的开发。

- 例如,2025 年 12 月,雅培的 Amplatzer Piccolo 输送系统获得 FDA 批准,该系统专为心脏有洞的早产儿手术而设计。

全球市场上的其他著名参与者包括美敦力公司 (Medtronic plc)、Argon医疗器械、Inc.、B. Braun Melsungen AG、AngioDynamics, Inc. 和 Poly Medicure Limited。预计这些公司将在预测期内优先考虑合作,以增加其全球市场份额。

报告中介绍的主要新生儿重症监护室导管公司名单

- BD(美国)

- 泰利福公司(美国)

- ICU 医疗公司(我们。)

- 维贡公司(法国)

- 库克医疗有限责任公司(美国)

- 美敦力公司(爱尔兰)

- 氩医疗器械公司(我们。)

- 贝朗梅尔松根股份公司(德国)

- 血管动力学公司(美国)

- 保利医疗有限公司(印度)

- 罗姆森科学与外科工业列兵。有限公司(印度)

主要行业发展

- 2024 年 10 月:Teleflex 在加拿大推出了下一代 Arrow VPS Rhythm DLX 设备和 NaviCurve 管心针,以支持实时 PICC 导航并改善血管通路手术。

- 2023 年 12 月:Teleflex 与 Premier Inc. 签署了 PICC、导航系统和中线导管的国家多源协议。

- 2023 年 2 月:Laborie Medical Technologies Corp. 宣布收购 Novonate, Inc.,旨在巩固其市场地位。通过此次收购,公司获得了 LifeBubble 技术的所有权,该技术是一种提供卓越脐导管保护的设备。

- 2022 年 9 月:B. Braun Medical Inc. 宣布从 Starboard Medical, Inc. 收购 Clik-Fix 导管固定装置产品组合。这一战略举措将有助于该公司巩固其在导管市场的地位。

- 2021 年 6 月:雅培 (Abbott) 宣布在印度推出新的导管系列,用于治疗新生儿慢性病。

报告范围

全球 NICU 导管市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境和产品发布。此外,它还提供了有关合作伙伴关系、并购以及关键地区的关键行业发展和投资的详细信息。全球市场研究报告还提供了深入的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.6% |

| 单元 | 价值(百万美元) |

| 按产品分类 |

|

| 按材质 |

|

| 按流明类型 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 5.128 亿美元,预计到 2034 年将达到 8.333 亿美元。

2025年,北美市场价值为2.145亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.6%。

从产品来看,外周插入中心导管 (PICC) 领域预计将引领市场。

早产率上升和技术进步正在推动市场扩张。

BD、Teleflex Incorporated、ICU Medical, Inc.、Vygon SAS 和 Cook Medical LLC 是全球市场的主要参与者。

2025 年,北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。