非乳制奶酪市场规模、份额和行业分析(按来源(大豆、杏仁、腰果等)、按产品类型(马苏里拉奶酪、切达干酪、帕尔马干酪等)、最终用途(家庭和餐饮服务)以及区域预测,2026-2034 年)

主要市场见解

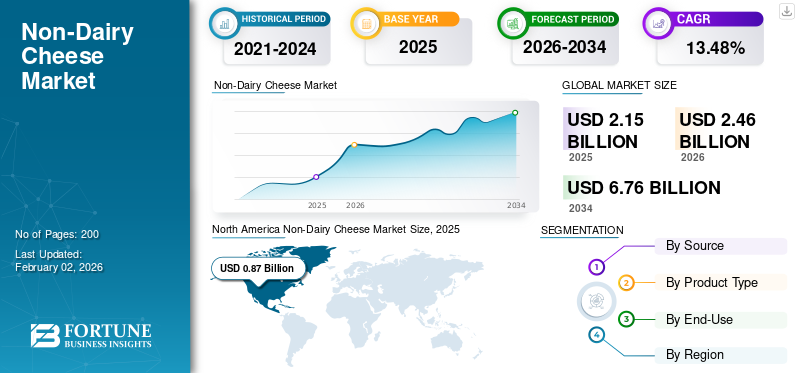

2025年全球非乳制奶酪市场规模为21.5亿美元,预计将从2026年的24.6亿美元增长到2034年的676万美元,预测期内复合年增长率为13.48%。北美主导非乳制奶酪市场,2025 年市场份额为 40.42%。

非乳制奶酪,也称为奶酪替代品、纯素奶酪、无残忍奶酪和植物性奶酪,在个人中非常受欢迎。随着越来越多的人选择环保、无残忍、模仿原始食品品质的奶酪,该产品越来越受欢迎。随着更多品牌推出各种非乳制奶酪片和丝,预计该市场将呈现良好的增长势头。该市场的一些领先企业包括 Flora Food Group B.V.、Miyoko’s Creamery、Daiya Foods、Bel Brands USA 和 KiteHill。

下载免费样品 了解更多关于本报告的信息。

全球非乳制奶酪行业要点

市场规模及预测:

- 2025年市场规模:21.5亿美元

- 2026年市场规模:24.6亿美元

- 2034 年预测市场规模:67.6 亿美元

- 复合年增长率:2026-2034 年 13.48%

市场份额:

- 得益于植物性饮食的普及、健康意识的提高以及纯素食和素食人口的增长,北美在 2025 年以 8.7 亿美元的价值主导非乳制奶酪市场。该地区的制造商正在改善纯素奶酪的味道、质地和融化性,以吸引更广泛的消费者群。

- 按产品类型划分,马苏里拉奶酪由于广泛应用于全球市场的披萨、意大利面、沙拉和餐饮服务菜单,因此在 2024 年占据最大份额。

主要国家亮点:

- 美国:纯素食主义的兴起、乳糖不耐症意识的增强以及 Oatly 和 Daiya Foods 等主要品牌的创新正在推动增长。

- 中国:由于生活方式的改变、购买力的增长以及消费者对富含蛋白质的植物性食品的偏好,对乳制品替代品的需求旺盛。

- 德国:在可持续发展问题、主流采用和零售扩张的推动下,欧洲领先的植物奶酪市场。

- 巴西:素食人口的增加和植物性食品行业的强劲增长正在推动对非乳制奶酪的需求。

- 阿拉伯联合酋长国:越来越多的餐饮服务采用和 Violife 等全球素食品牌的推出正在加速市场扩张

市场动态

市场驱动因素

乳糖不耐受发生率上升和道德问题推动市场增长

全球很大一部分人口患有乳糖不耐症。乳糖不耐症的人很难沉迷于牛奶或以牛奶为基础的美食。根据美国国立卫生研究院 (NIH) 的数据,世界上大约 68% 的人口患有乳糖吸收不良。这一因素极大地刺激了对纯素奶酪的需求。此外,许多酒店、餐馆和咖啡馆已经开始在菜单上提供纯素奶酪,以吸引那些喜欢纯素饮食和乳糖不耐症的消费者。此外,对动物福利的道德担忧极大地推动了消费者的需求乳制品替代品由于传统乳制品行业中涉及动物治疗的普遍问题,例如纯素奶酪。

市场限制

高价格和缺乏消费者意识阻碍市场增长

价格是影响非乳制奶酪行业增长的重要因素之一。通常,这些产品比同类乳制品更贵,这可能会让对价格敏感的消费者望而却步。成本高通常是由于涉及复杂的制造工艺和使用高端原料,包括坚果、豆类等。此外,可用性和认知度是限制全球非乳制品市场的其他因素。奶酪市场生长。在某些地区,消费者可能不熟悉植物性奶酪,或者它们可能不容易在当地商店的货架上买到,从而阻碍了市场渗透。例如,在东南亚或撒哈拉以南非洲等地区,纯素奶酪的认知度和渗透率可能非常低。这些地区通常对西方食品趋势的了解有限,并且可能缺乏基础设施或消费者对纯素奶酪等植物性替代品的需求。

市场机会

HoReCa 行业越来越多地采用纯素烹饪创新,为市场提供机会

纯素食主义和素食主义在千禧一代中日益流行,影响着酒店、餐厅和咖啡馆行业。这一运动还推动了植物性奶酪替代品的全球市场,引导食品行业参与者创新和生产新产品,并增加研发支出。此外,技术的进步增强了非乳制奶酪的味道和质地,使其成为更有吸引力的替代品。奶牛养殖的环境影响和动物福利问题也在推动非乳制奶酪的需求方面发挥着重要作用。

非乳制奶酪市场趋势

不断变化的消费者偏好推动行业增长

在消费者偏好不断变化和对植物性产品需求不断增长的推动下,纯素奶酪市场正在经历动态变化。植物性食品的趋势之一是产品种类的显着扩大,生产商推出了各种各样的口味、质地和形式,包括陈年奶酪和手工奶酪。例如,2025 年 1 月,布鲁克林品牌 RIND 推出了 ALPINE SVVISS,这是一种新型腰果手工纯素奶酪。该新产品是一种不含胆固醇、经过犹太洁食认证、不含麸质的非乳制奶酪。

下载免费样品 了解更多关于本报告的信息。

细分分析

按来源

温和的风味特性和高蛋白质来源可促进大豆细分市场的扩张

根据来源,市场分为大豆、杏仁、腰果等。

大豆领域在全球市场占据主导地位。大豆奶酪是一种乳制品奶酪替代品,适合那些需要无乳制品和纯素食来源的人。它由大豆制成,大豆是一种用途广泛的豆类,蛋白质含量高,味道温和。以大豆为基础的纯素奶酪含有高含量的植物蛋白,为接受纯素或素食饮食的人提供了一种健康的替代品。

腰果市场将在其天然奶油稠度、温和的甜味以及模拟奶酪品种范围的多功能性的推动下显着扩大。这使得它非常适合复制正宗奶酪的风味和稠度,例如乳清干酪、奶油干酪,甚至切达干酪。

按产品类型

植物性马苏里拉奶酪因其广泛应用和受欢迎而占据主导地位

根据产品类型,市场细分为马苏里拉干酪、切达干酪、帕尔马干酪等。

马苏里拉奶酪细分市场在全球市场占据主导地位,因为它广泛应用于所有主要经济体的家庭和食品服务行业的各种食谱中。马苏里拉奶酪有多种形式,即立方体、切片、丝和块,可用于以下食谱:面食、烤宽面条、烩饭、披萨和沙拉,各种形式。

植物基切达干酪由于其质地坚硬、奶油味更浓且保质期更长,预计在预测期内将大幅增长。这种奶酪广泛用于快餐、咸味小吃、烘焙产品等。此外,与其他奶酪相比,切达奶酪的价格相对较低。马苏里拉奶酪;从而推动了其在包括印度和中国在内的发展中国家的采用。

按最终用途类型

便利性和可用性影响家庭市场的主导地位

根据最终用途,市场分为家庭和食品服务。

家庭细分市场在全球非乳制奶酪市场份额中占据主导地位。这是由于所有经济体家庭收入的增加、购买更健康和优质饮食产品的意愿以及对虐待动物的认识不断提高所推动的。此外,各种纯素奶酪在便利店和超市很容易买到,这使得购买选择方便满足住宅需求。即用型纯素奶酪产品为家庭厨师提供了便利,使他们能够将纯素奶酪添加到许多菜肴中,从披萨和三明治到零食和蘸酱。

餐饮服务领域有望在预测期内以最高复合年增长率增长。餐馆和其他餐饮服务企业正在将纯素奶酪添加到他们的菜单中,创造新的和不同的项目,这将吸引更广泛的客户群。例如,2024 年 5 月,加拿大乳制品替代食品公司 Daiya Foods 推出了专为餐饮服务运营商量身定制的无乳奶酪丝。餐饮服务企业正在认识到需要迎合有饮食限制的消费者,包括乳糖不耐受和乳制品过敏。

非乳制奶酪市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America Non-Dairy Cheese Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场估值为 8.7 亿美元,占全球收入的 40.42%,预计 2026 年将达到 9.9 亿美元。该地区对植物性饮食和植物性肉类替代品的需求不断增长,有助于市场扩张。健康是消费者选择乳制品替代品的主要驱动力。 这包括有饮食限制的人,例如乳糖不耐受,以及那些寻求较低含量的饱和脂肪和胆固醇的人。

气候的剧烈变化和该地区消费者对动物福利日益关注正在促使他们走向纯素食主义和素食主义。根据 2019 年发布的加拿大膳食指南,加拿大人注重食用植物性食品。此外,清洁饮食趋势正在推动清洁标签奶酪替代品行业发生重大变化。制造商正在积极努力改善纯素奶酪的味道、质地和可融化性,使其对更广泛的受众更具吸引力。例如,2023 年 6 月,最大的燕麦奶公司之一 Oatly Group AB 在美国推出了美味的植物奶油奶酪。新系列拥有丰富的奶油质地,有原味和香葱洋葱口味。

亚太地区

2025年,亚太地区市场规模达到7.2亿美元,占市场总收入的33.35%,预计2026年将达到8.2亿美元。近年来,在素食趋势、城市化、健康和营养意识、产品创新和清洁标签趋势等多种驱动因素的推动下,亚洲植物奶酪市场取得了巨大增长。中国是该地区的主要国家之一,也是植物性乳制品替代品的主要消费国,因为其作为蛋白质来源深受消费者欢迎。消费者生活方式的变化影响了他们转向不含乳制品的食品和饮料。与此同时,由于国家整体经济发展,个人购买力不断增强,支持了对奶酪等优质乳制品替代品的需求。此外,2020年爆发的COVID-19大流行引起了中国人对动物蛋白安全性的担忧,这导致人们越来越倾向于植物性替代品,并积极推动了非乳制奶酪行业的发展。

欧洲

2025年,欧洲占据全球市场23.62%的份额,估值达到5.1亿美元,预计2026年将增长至5.8亿美元。全球植物性饮食的趋势引发了食品行业的变革,各大食品制造商和零售商都在拥抱这一变化。在欧洲,在进入市场的新产品开发的支持下,纯素奶酪的超市销售近年来稳步增长。这些下一代植物基奶制品替代品在口味、价格和便利性方面与动物性产品相比越来越具有竞争力,使更广泛的消费者更容易获得它们。该地区乳制品替代品行业的增长反映出消费者偏好向健康和可持续发展的深刻转变,这为创新和市场增长提供了机会。根据 Good Food Institute 的数据,2020 年至 2022 年间,欧洲乳制品替代品的销量增长了 49%。据说德国在欧洲的植物奶酪销售中占据主导地位。植物性奶酪消费量的增加是由主流消费者推动的,他们对可持续发展和动物福利采取了新的看法,并寻求降低饮食中肉类和奶制品的含量,从而进一步推动市场增长。

南美洲

非乳制奶酪在南美洲越来越受欢迎,特别是在巴西和阿根廷。受人口众多、健康意识不断增强以及消费者偏好多样化等因素的推动,巴西是南美非乳制奶酪市场的市场领导者。该国成为素食主义者的人数不断增加,这推动了对不含乳制品奶酪的需求。根据 Good Food Institute 的数据,2022 年巴西的植物性食品行业达到 1.7 亿美元,比 2021 年增长 42%。此外,巴西消费者正在转向更加均衡的饮食,扩大新的创新食品市场,包括非乳制奶酪。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到0.5亿美元,占2.51%份额,预计2026年将达到0.6亿美元。

中东和非洲

2025 年,中东和非洲市场规模为 0 亿美元,占全球需求的 0.10%,预计到 2026 年将增长至 0 亿美元。该地区不断发展的食品和饮料行业,以及消费者对纯素食和可持续食品消费的关注,正在影响对植物性弹性食品的需求,特别是在阿联酋、沙特阿拉伯和其他非洲国家。此外,消费者正在用植物性食品替代各种中东和非洲美食中的乳制品,以增强其风味和质地。许多餐馆、酒店和其他餐馆已经开始提供美味、成熟的植物性菜单。这种烹饪趋势将改变中东国家的饮食习惯,并为餐饮服务行业带来巨大的发展潜力。 2021 年 7 月,荷兰消费品公司 Upfield 在阿联酋推出了其屡获殊荣的 100% 纯素、无过敏原奶酪品牌 Violife,以满足不断增长的需求。

竞争格局

主要行业参与者

新兴企业进军业务以扩大业务

蓬勃发展的全球非乳制奶酪行业正在影响生产商扩大其业务运营。 Flora Food Group B.V.、Miyoko’s Creamery、Daiya Foods、Bel Brands USA 和 KiteHill 等领先企业正在投资于研发、新产品发布和其他业务,以获得较高的市场份额。此外,新玩家也纷纷进军该行业,在专注服务新消费者的同时获得更多竞争优势。例如,2022年8月,Saputo Inc.在英国进行战略投资,推出Vitalite品牌,进军纯素奶酪市场。由于越来越多的消费者转向加工乳制品的替代品,加上植物性食品的蓬勃发展,全球非乳制奶酪市场在未来几年将拥有巨大的增长机会。

关键清单 非乳制奶酪公司简介

- 弗洛拉食品集团 B.V.(荷兰)

- 美代子乳品厂(我们。)

- 旧石器时代跑步妈妈(美国)

- 风筝山(我们。)

- 大亚食品(加拿大)

- Bel Brands USA(美国)

- 史诗奶酪(新西兰)

- 奶酪坚果(英国)

- 布特岛食品有限公司(英国)

- 假象(英国。)

主要行业发展

- 2025 年 1 月:植物基乳制品公司 Julienne Bruno 推出了一种新的非乳制品,名为纯素马苏里拉珍珠。

- 2023 年 8 月:全球农业商品公司 Agrocorp International 推出了新加坡首款植物性无坚果奶酪系列,品牌名称为 HerbYvore Just Like Cheese。新系列将以其消费品牌 HerbYvore 进行销售。

- 2023 年 3 月: PlantWise 是一家植物性乳制品替代品公司,推出了一种新的纯素奶酪产品。新产品有 3 种不同口味 - 经典奶酪、大蒜和胡椒。

- 2023 年 1 月:Le Groupe Bel 旗下品牌 The Laughing Cow 在全国范围内推出了植物性涂抹奶酪产品。新产品采用杏仁奶制成,具有奶油般的质感。

- 2022 年 11 月:韩国国际食品公司 CJ CheilJedang 投资了 New Culture,这是一家总部位于加利福尼亚州的食品技术公司,生产与乳制品相同的纯素奶酪。这项投资凸显了整个行业对无动物成分的巨大需求。

报告范围

全球市场报告根据各个细分市场提供了市场规模和预测。它包括预计在预测期内推动市场的市场动态和全球市场趋势的详细信息。它提供有关主要地区/国家、主要行业发展、新产品发布以及合作伙伴关系、合并和收购的详细信息。全球市场分析还涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 13.48% |

|

单元 |

价值(百万美元) |

|

分割 |

按来源

|

|

按产品类型

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 21.5 亿美元,预计到 2034 年将达到 676 万美元。

预计2026-2034年预测期内,市场复合年增长率为13.48%。

按最终用途划分,家庭细分市场是市场的主导细分市场。

乳糖不耐症发病率的上升是推动市场增长的关键因素。

Flora Food Group B.V.、Miyoko's Creamery、Daiya Foods、Bel Brands USA 和 Kite Hill 是市场上的顶级参与者。

北美主导市场。

不断变化的消费者偏好是预计影响全球市场扩张的一个关键趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。